監修 涌井 好文 社会保険労務士

退職金制度の導入は、労働基準法で義務付けられていません。従業員が退職した際に退職金を支給しなくても、法律違反とはみなされないため、退職金制度をなしとする企業も一定数存在します。

本記事では退職金制度をなしとした場合に、企業側と従業員側に生じるメリット・デメリットなどを紹介します。

目次

- 正社員でも退職金制度のない企業は違法ではない

- 退職金制度をなしとしている企業の割合

- 退職金の相場

- 退職金制度があっても支給がなしになるケース

- 勤続年数の短さ

- 有期雇用契約での勤務

- 【企業側のメリット】退職金制度をなしとした場合

- 退職金を積み立てておく必要がない

- 短期間で多額の支払いが重なる事態を防げる

- 成果主義を導入しやすい

- 【企業側のデメリット】退職金制度をなしとした場合

- 採用活動の際にアピールポイントが減る

- 既存従業員の定着率やモチベーションが下がる

- 退職金制度を利用した節税メリットが得られない

- 【従業員側のメリット】退職金制度がなしの企業で働く場合

- 毎月の給与を高めに設定している企業もある

- 老後の資金計画が退職金によって左右されない

- 退職金受け取りの手続きが必要ない

- 勤続年数を問わず転職に踏み切れる

- 【従業員側のデメリット】退職金制度がなしの企業で働く場合

- 従業員自身で老後資金の確保が必要になる

- 死亡退職金や死亡弔慰金の支払いも期待できない

- 【人事労務担当者向け】退職金制度がない企業向けの代替策

- 退職金共済に加入する

- 企業型確定拠出年金(企業型DC)を利用する

- 財形貯蓄制度を導入する

- 柔軟な働き方やキャリア支援制度を導入する

- まとめ

- よくある質問

就業規則を無料でかんたん作成!

freee就業規則なら、ステップに沿って情報を入力するだけで就業規則・賃金規程・育児介護休業規程を自動で作成!

無料で作成できるので、コストを抑えたい方におすすめです!

正社員でも退職金制度のない企業は違法ではない

企業による退職金制度の導入は、労働基準法で義務付けられていません。そのため、企業は退職金制度がない旨を従業員へ提示していれば、正社員が定年退職した際に退職金を支払わなくても、法令違反とはみなされません。

ただし、就業規則や労働条件通知書に、退職金の支払いに関して明記している場合は、支払い義務が生じます。退職金の支給条件や支給方法が、就業規則や労働条件通知書に明記されているにもかかわらず、退職後に未払いであれば労働基準法第24条に違反します。

出典:e-Gov法令検索「労働基準法|第二十四条」

退職金制度をなしとしている企業の割合

2023年に発表された厚生労働省の調査によると、調査に回答した企業のうち退職金制度がない企業は全体の25.1%でした。調査に協力した4社に1社は、退職金制度を設けていない計算になります。

また、中小企業ほど退職金制度を導入していない企業の割合が高く、従業員数が30〜99人の企業では約30%の企業が導入していませんでした。とくに宿泊業や飲食サービス業は、調査に回答した企業のうち57.8%で退職金制度がありませんでした。

この調査結果から、退職金制度を導入していない企業は一定数存在し、従業員数が少ない企業ほど退職金制度を導入していない傾向があるといえます。

出典:厚生労働省「令和5年就労条件総合調査概況:3 退職給付(一時金・年金)制度 」

退職金の相場

退職金の支給額は、従業員の学歴や勤続年数、企業の資本力など、さまざまな要因によって変動します。厚生労働省が発表した調査結果をもとに、総合職で入社した大卒と高卒での退職金平均支給額(自己都合での退職の場合)を以下の表に記載しました。

退職金は「自己都合」と「会社都合」では、支給額に違いが生じる場合もあり、一般的に会社都合退職の方が優遇されやすい傾向にあります。自己都合退職とは、転職や家庭の事情、健康問題など従業員の事情から、本人の意思による退職を指します。一方、会社都合退職は、人員整理や解雇、職場でのハラスメントなど企業側の事情により雇用が終了するものです。

退職金の支給額は企業ごとに異なるため、下表の金額はあくまでも目安の金額です。

| 勤続年数 | 大卒 | 高卒 |

|---|---|---|

| 5 | 63万1,000円 | 69万円 |

| 10 | 182万8,000円 | 169万3,000円 |

| 15 | 402万7,000円 | 333万5,000円 |

| 20 | 761万9,000円 | 658万8,000円 |

| 25 | 1,186万3,000円 | 1,026万4,000円 |

| 30 | 1,771万8,000円 | 1,381万7,000円 |

| 35 | 2,303万9,000円 | 1,654万3,000円 |

| 38 | 2,380万8,000円 | 1,627万6,000円 |

退職金制度があっても支給がなしになるケース

退職金制度がある企業に勤務していても、勤続年数や雇用形態を理由に退職金が支給されないことがあります。どのようなケースが考えられるか、主な2つを解説します。

勤続年数の短さ

勤続年数が極端に短いと、退職金が支給されない可能性が高まります。

退職金制度を導入している企業の多くは、退職金を支払う勤続年数に制限を設けており、一般的に3年が基準です。企業によっては1年以上の継続勤務で退職金を支給していることもありますが、少数派といえます。

勤務先がどのような基準を採用しているかは、就業規則や労働条件通知書、雇用契約書で確認しましょう。

有期雇用契約での勤務

退職金制度が導入されている企業であっても、パートやアルバイト、契約社員といった有期雇用労働者は、退職金が支給されないケースがあります。

2020年4月に施行された「パートタイム・有期雇用労働法」によって、雇用形態の違いだけを理由に不合理な待遇格差を設けることは禁止されています。

しかし、上記に該当するのは、正社員と同じ仕事内容や責任を負っていると判断できる有期雇用労働者のみです。正社員と比べて仕事内容や責任に明確な差があると判断された場合には、有期雇用契約者に退職金が支払われる可能性は低くなるでしょう。

出典:厚生労働省「パートタイム・有期雇用労働法のあらまし」

【企業側のメリット】退職金制度をなしとした場合

退職金制度を導入しない場合、企業側は資金の使いみちを決断しやすくなる点がメリットです。将来の支払いに備えて退職金を毎月積み立てておく必要がなくなり、資金を投じたいタイミングで決断しやすくなります。以下では、退職金制度をなしとした場合の企業側のメリットを解説します。

退職金を積み立てておく必要がない

退職金制度を導入しない場合、企業側は毎月退職金を積み立てておく必要がなく、自由に使える資金が増えます。

退職金制度を導入している企業は、将来に備えて一定の金額を確保しておかなければなりません。従業員数が多いほど、退職金の支払い額が多くなります。

一方、退職金の積み立てがないと、浮いた資金を事業投資や設備投資などに回せるようになるため、経営の柔軟性が高まります。既存従業員の待遇改善に使えば、従業員のモチベーションや帰属意識も高まるでしょう。

また、退職金の支払いがないため、事業運営に必要な人件費を算出しやすくなり、支出管理の負担を減らせます。

短期間で多額の支払いが重なる事態を防げる

一度に退職金の支払いが多数発生して、経営に負担がかかる事態を避けられます。

退職金制度を導入していると、従業員の退職時期によっては短期間で多額の支払いが必要です。とくに勤続年数の長い従業員が定年退職で一斉に退職する場合、企業によってはひとりあたり数百万~数千万円規模の退職金を支払わなければなりません。

一方、退職金制度がない企業は、退職金支払いに伴う資金繰り悪化や経営への悪影響を心配する必要がありません。また、多額の支出が生じる機会を抑えられるため、資金運用の柔軟性が高まります。

成果主義を導入しやすい

退職金制度がないことで、成果主義を導入しやすくなり、優秀な人材を確保しやすくなります。

退職金制度は、勤続年数や年齢、役職などが支払い額に大きく関係するため、年功序列が維持されがちです。年功序列は人事評価がしやすいものの、人件費の高騰や若手従業員の離職などがデメリットに挙げられます。

退職金制度がなければ、年功序列にこだわる理由はありません。成果主義を導入しやすくなり、成果や貢献度に応じた報酬を従業員に支払えるようになります。

成果主義は仕事での成果や目標達成率を重視し、報酬額や昇給の有無に反映する制度です。多くの成果を出している従業員に対して、適正な給与や賞与を支給しやすくなるため、優秀な従業員のモチベーションアップや従業員エンゲージメントの向上につなげられます。

【企業側のデメリット】退職金制度をなしとした場合

一方、退職金制度をなしとした場合、企業側にはいくつかのデメリットが挙げられます。

たとえば、退職金制度がない企業は退職金制度がある企業と比べて、長期間にわたって働いてくれる人材を確保するのが難しくなる点などがデメリットといえるでしょう。

採用活動の際にアピールポイントが減る

退職金制度がない企業は採用活動を行う際、自社で働くとどのようなメリットがあるのか、求職者に対してわかりやすくアピールしなければなりません。

退職金制度がない企業はある企業と比べて、求職者から「長く働いてもメリットが薄い」「福利厚生の面で不安が残る」など、ネガティブな印象をもたれやすい傾向にあります。

仮に退職金制度がある競合他社が、自社と同じ職種・業務内容で募集している場合、求職者にとって労働条件が整っている企業を選ぶのは自然な考えです。採用活動の際は「業界平均より年収が高い」「従業員の育休取得率が高い」など、退職金制度以外の面で、長く働きやすい職場環境が整っている点をアピールしましょう。

既存従業員の定着率やモチベーションが下がる

退職金制度がある企業と比べて、従業員の定着率やモチベーションが低くなる傾向にあります。

退職金は勤続年数が長いほど支給額が増えるため、従業員が勤務先で長く働きたいと考える理由のひとつです。退職金制度がなければ定年退職まで働き続けるメリットを感じにくく、転職・退職を決意しやすくなります。結果的に従業員の流動性が高まり、貴重な人材が流出しやすくなるかもしれません。

また、仮に転職しなかったとしても、従業員が待遇や人事制度などに不満を感じていれば、勤続意欲や帰属意識が低下するでしょう。不満をもつ従業員が増えるほど職場の雰囲気が暗くなり、生産性や業務品質の低下を招くリスクも高まります。

退職金制度を利用した節税メリットが得られない

退職金制度がないと、退職金支給に伴う節税効果が得られず、法人税の負担軽減につながらないのもデメリットです。

退職金は、損金への算入が認められています。損金とは、事業活動を進めるうえでの支出を指し、法人税を計算する際に差し引くお金のことです。

損金の算入額が大きいほど節税効果が望めるため、退職金の支払いが重なった年は、翌年の法人税負担を減らせます。また、給与を払う際は企業側にも社会保険料が発生するものの、退職金の支払い時には発生しません。

【関連記事】

損金とは?費用・経費との違いや算入・不算入の事例までわかりやすく解説

【従業員側のメリット】退職金制度がなしの企業で働く場合

退職金制度がない企業で働く従業員側のメリットは、転職を決断しやすくなる点です。退職金制度があると、勤続年数に応じて支給額が増えるため、勤務先で働き続ける理由のひとつです。

退職金制度がない企業だと、定年退職まで在籍し続ける理由が弱くなるため、自身が「待遇を上げたい」「キャリアアップしたい」など、環境を変えたいと思った際に転職・退職を決断しやすくなります。

毎月の給与を高めに設定している企業もある

退職金制度がない企業は、退職金制度を導入している企業と比べて、毎月の給与や賞与が高く設定されていることがあります。これは企業側が将来に備えて退職金を積み立てる必要がなく、従業員に支払う給与や賞与に還元しやすいためです。

ただし、退職金制度のない企業すべてが、給与や賞与の支払い額を高く設定しているわけではありません。就職先を決める際は、退職金がある企業と労働条件を比較したうえで、決断しましょう。

老後の資金計画が退職金によって左右されない

定年退職まで勤めても退職金が支払われないと入社時にわかっているため、老後の資金計画が退職金の支給額に左右されず、外的要因によって資金計画が狂わされる事態を避けられます。

退職金制度がある企業でも、経営状況や業績によっては、自身の希望通りの退職金を得られるとは限りません。勤務先が倒産して、退職金が支給されないケースも十分考えられます。

始めからないとわかっていれば、早い時期から将来に備えて貯蓄や資産形成に取り組めるため、不安を軽減できるでしょう。

退職金受け取りの手続きが必要ない

退職時に退職金の支払いがないため、退職金受け取りに必要な書類提出や手続きの必要がなく、次のステージに向けてすぐに動き出せます。

退職金の受け取りには、企業側が退職金額を計算したうえで、従業員側が「退職所得の受給に関する申告書」の提出などの手続きをしなければなりません。

退職金の支給を前提に今後の計画を立てていると、退職金の支給までに時間がかかるため、すぐには行動へ移せません。転職や独立、移住など、退職後の計画に影響がおよぶおそれもあります。退職金制度がない企業であれば、退職の手続きは備品返却や社会保険の資格喪失手続きなどの対応のみで完了します。

勤続年数を問わず転職に踏み切れる

退職金の支払いがないと、勤続年数や退職金の支給額を気にせずに済むため、自身が環境を変えたいタイミングで転職へ踏み切りやすいのがメリットです。

退職金があると、勤続年数の長さが退職金の支給額に影響するため、転職や独立に興味があったとしても「あと5年働いたほうがお得かも」と、勤続年数を理由に退職を見送るケースも考えられます。

一方、退職金制度がない企業は、勤続年数の長さが退職を踏みとどまる理由になりにくいため、現在の勤務先で経験やスキルを磨いた後、キャリアアップや待遇改善に向けた転職を決断しやすくなります。

【従業員側のデメリット】退職金制度がなしの企業で働く場合

退職金制度がない企業で働くデメリットは、従業員自身が老後資金を自力で確保しなければならない点です。また、従業員が死亡した際、企業側から死亡退職金や死亡弔慰金が遺族に支払われない可能性も考えられます。

従業員自身で老後資金の確保が必要になる

退職の際にまとまったお金が支給されず、自力で老後資金を確保する必要があるため、金銭的な不安を抱える可能性が高まります。

退職金の支給額は企業によって異なるものの、勤続年数や貢献度、企業の資本力によっては、最大で約2,400万円も支給される可能性があります。約2,400万円の退職金を自力で貯蓄するのはハードルが高く、若いころから積極的に貯蓄や資産運用に努めなければなりません。

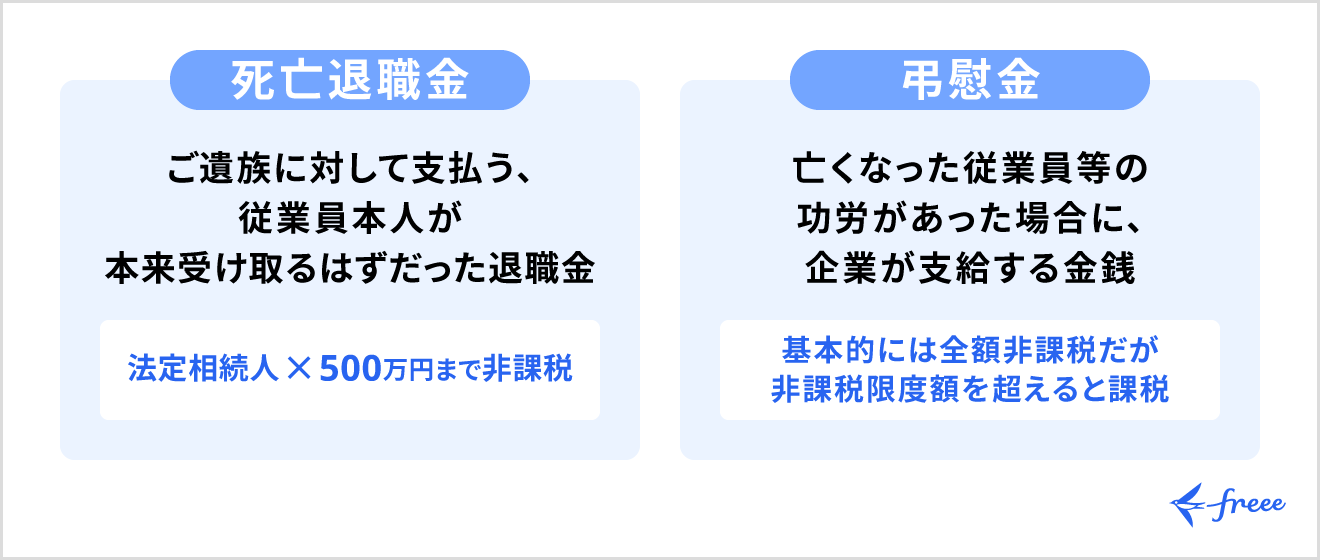

死亡退職金や死亡弔慰金の支払いも期待できない

退職金だけでなく、死亡退職金や死亡弔慰金が遺族に支払われないケースもあるため、従業員の死をきっかけに遺族の生活が困窮するおそれが生じます。

死亡退職金と死亡弔慰金の概要は、以下の表のとおりです。

| 死亡退職金 | 死亡弔慰金 | |

|---|---|---|

| 支給目的 | 遺族の生活を支援 | 故人の功績や貢献を評価 |

| 支給額(目安) | 1,000万円〜2,000万円 | 20万円〜5,000万円 |

| 支給額の変動要素 | ・勤続年数 ・学歴 ・勤務先の資本力 | ・死亡のタイミング |

死亡弔慰金は従業員が業務中に亡くなったのか、業務と無関係で亡くなったかで、支給額が大きく変動します。仮に従業員が業務中に亡くなったとすると、死亡弔慰金の相場は100万~5,000万円です。

一方、死亡理由が業務と無関係であれば、場合によっては支給額が20万円程度の可能性もあります。退職金制度がない企業は、いずれも支払われない可能性が考えられます。とくにパートナーや家族がいる人は、万が一に備えて、貯蓄や保険への加入などが必要になるでしょう。

ただし、退職金の有無が、直接的に死亡退職金や死亡弔慰金の有無に関わるわけではありません。そのため、退職金があっても死亡退職金や死亡弔慰金が支払われないケースもあります。

これらの制度は企業によって異なるため、就業規則や退職金規定に、死亡退職金や死亡弔慰金の記載があるか、確認をしましょう。

【人事労務担当者向け】退職金制度がない企業向けの代替策

企業によっては、「退職金の確保が経営事情的にそもそも難しい」と感じる企業もあるでしょう。従業員に提示できる自社で長期間働くメリットは、退職金制度の導入だけではありません。

以下4つの代替策を実践し、長期間安心して働ける職場環境の整備に努めましょう。

退職金共済に加入する

退職金共済に加入すると、従来の退職金制度を導入した際と比べて、退職金の積み立てや資金確保の負担を減らせます。

たとえば、中小企業退職金共済は、独立行政法人勤労者退職金共済機構が運営する退職金の積み立て制度です。毎月の掛け金は口座振替で納付できるため、加入後に煩雑な手続きを行う必要はありません。

また、中小企業退職金共済の新規加入者は加入後4ヶ月目から1年間、従業員ひとりあたり5,000円を上限に国から助成が受けられます。従業員が毎月負担する掛け金の一部を助成でまかなえるため、効率的に資金を積み立てやすくなります。

中小企業退職金共済を利用する場合は、正社員は原則として全員が加入しなければなりません。事前に従業員からの同意を得る必要があるため、従業員の意向を聞いてから決断を下しましょう。

中小企業退職金共済以外にも、下記のような退職金共済があります。

| 特徴 | 主な対象者 | |

|---|---|---|

| 小規模企業共済 | ・毎月の掛け金を自由に設定可能 ・共済金の分割受取りも可能 ・低金利の貸付制度を利用可能 | ・個人事業主 ・小規模企業の経営者または役員 |

| 特定退職金共済 | ・加入の際に事業規模は不問 ・掛け金は月1,000~3万円 ・掛金は全額損金か経費に計上扱いが可能 | ・東京都23区内で事業を実施 ・満15歳以上~満70歳未満の従業員 |

| 特定業種退職金共済 | ・建設業や林業、清酒製造業向け ・上記業界を辞めた際に退職金を支給 ・掛金は全額損金か経費に計上扱いが可能 | ・建設業に従事 ・林業に従事 ・清酒製造業に従事 |

| 社会福祉施設職員等退職手当共済 | ・経営者の掛け金と国からの補助金でまかなう制度 ・すべての正社員は初日から加入 ・掛け金は毎月4万7,500円 | ・特別養護老人ホームで勤務 ・障害者支援施設で勤務 ・老人デイサービスセンターで勤務 ・保育所で勤務 |

出典:中小機構「共済サポートnavi 加入資格」

出典:東京商工会議所「特定退職金共済」

出典:独立行政法人福祉医療機構「退職手当共済事業」

出典:独立行政法人福祉医療機構「社会福祉施設職員等退職手当共済制度のご案内」

企業の規模や業種などによって加入できる共済が異なるため、加入要件を確認してから検討に移りましょう。退職金共済同士や社内独自の退職金制度と併用できるものもあります。

出典:勤労者退職金共済機構「中小企業退職金共済事業本部 制度の特色」

企業型確定拠出年金(企業型DC)を利用する

積立金の不足が発生しにくい企業型確定拠出年金(企業型DC)を利用するのもひとつの選択肢です。企業型DCとは、 毎月一定の積み立て金額(拠出限度額55,000円)を企業側が捻出し、従業員側が運用リスクを背負う制度です。

加入後は、従業員が企業が捻出した掛け金をもとに金融商品を選択し、資産運用に努めます。企業側はひとりあたり毎月55,000円までと拠出限度額が決まっているため、追加での支払いが発生しない点がメリットです。

従業員側のメリットは、掛け金の全額および運用で得た利益に税金がかからない点です。ただし、選択した金融商品で利益が発生しても、従業員は原則として60歳になるまで現金化ができません。

転職で脱退する場合は一時金を受け取れる可能性があるものの、一定の要件を満たす必要があります。

出典:投資信託協会「企業型DC(企業型確定拠出年金)ってなあに?-制度の概要-」

出典:労働金庫連合会「脱退一時金を受取れるケースとその手続き」

財形貯蓄制度を導入する

財形貯蓄制度とは、毎月の給与から一定金額を貯蓄に回す制度です。財形貯蓄には一般財形貯蓄と財形住宅貯蓄、財形年金貯蓄の3種類に分けられ、以下のような特徴があります。

| 一般財形貯蓄 | 財形住宅貯蓄 | 財形年金貯蓄 | |

|---|---|---|---|

| 用途 | 自由 | 家の購入または建設 | 年金 |

| 年齢制限 | なし | 55歳未満 | 55歳未満 |

| 積立期間 | 原則3年以上 | 5年以上 | 5年以上 |

| 非課税措置 | 対象外 | 財形年金貯蓄とあわせて元利合計550万円の利子 | 財形住宅貯蓄とあわせて元利合計550万円の利子 |

3種類あるなかでも、用途や対象年齢に制限のない一般財形貯蓄を選ぶと、公平性を確保できるでしょう。

財形貯蓄のメリットは、最初に手続きを済ませておくだけで一定額のお金を着実に貯蓄できる点です。長期間積み立てることを前提としているため、差し引く額によっては数十万〜数百万円規模のお金を貯められます。

ただし、財形貯蓄の解約に手間がかかるだけでなく、解約をしてもすぐにお金が手元に届かないのがデメリットです。また、原則として金融機関の変更はできないため、場合によっては口座管理の負担が増える可能性もあります。

柔軟な働き方やキャリア支援制度を導入する

従業員の帰属意識を高める方法は、金銭面を充実させる方法だけに限りません。柔軟な働き方の導入やキャリア支援制度の充実などによって、長期的に働きやすい環境を整えられれば、人材の定着率を高められます。

たとえば、在宅勤務を導入すれば、育児や介護を理由にした退職を抑えられます。自宅で仕事ができれば通勤の必要もなくなり、通勤でのストレス蓄積や心身の消耗も防げるでしょう。

また、資格取得や外部研修への参加費用の一部を援助することで、スキルアップへの意欲を高められます。従業員は新たな知識やスキルの習得で難易度の高い仕事にも挑戦できるようになり、昇給・昇進の意欲や可能性が高まります。

一方、企業側にとってはスキルアップに取り組む従業員が増えるほど、生産性向上や組織力の強化が望めるでしょう。

まとめ

退職金制度がない場合、企業側は将来の支払いに備えて退職金を積み立てておく必要がありません。設備投資や職場環境の改善など、状況に応じて素早く資金投入を決断できます。反面、既存従業員が転職に踏み切りやすくなるため、優秀な人材が流出するおそれが高まります。

従業員の流出を防ぐには職場環境や福利厚生を整備し、長期的に安心して働ける環境を整えることが重要です。退職金共済や財形貯蓄など、退職金制度の代わりとなる制度を導入するのも、ひとつの方法です。

共済や財形貯蓄などの導入で、経理処理への負担が増大するケースには「freee会計」の導入がおすすめです。「freee会計」は取引データの取得〜仕訳まで、一連の作業を自動化します。銀行やクレジットカード、POSレジなどと連携しており、取引データを経理担当者が毎回取得する必要がありません。

また、仕訳のルールや過去の記帳内容に基づきAIが仕訳をサポートするため、記帳業務を効率化できます。見積書や請求書、決算書など、各種帳票作成も効率化します。

よくある質問

退職金制度のない企業は法律違反ではありませんか?

退職金制度の導入は法律で義務付けられていません。ただし、就業規則や労働条件通知書等に記載があれば、未払いは労働基準法違反に該当する可能性が高まります。

退職金制度を設けない理由はあるのでしょうか?

「退職金の確保が難しい」「短期間で多額の支払いを避ける」など、企業によって理由は異なります。

詳しくは記事内、「【企業側のメリット】退職金制度をなしとした場合」をご覧ください。

参考文献

監修 涌井好文(わくい よしふみ) 社会保険労務士

平成26年より神奈川県で社会保険労務士として開業登録を行い、以後地域における企業の人事労務や給与計算のアドバイザーとして活動を行う。退職時におけるトラブル相談や、転職時のアドバイスなど、労働者側からの相談にも対応し、労使双方が円滑に働ける環境作りに努めている。また、近時は活動の場をWeb上にも広げ、記事執筆や監修などを通し、精力的に情報発信を行っている。

HP:涌井社会保険労務士事務所