独立開業の際、車や備品を購入したり、仕入れをしたり、事務所を借りるなら権利金や家賃などの支払いをしたりと多くの資金が必要になります。そのため、あらかじめ資金を作っておく必要があります。独立開業をするための資金を作る方法について見ていきましょう。

目次

\アイデアを現実に!開業手続きを無料で/

freee開業は開業に必要な書類を無料でかんたんに作れるサービスです。

事業を始めるなら、freee開業をぜひご検討下さい!

自己資金

独立開業の資金を作る方法として、まっさきに思いつくのは自己資金でしょう。自己資金とは、平たく言えば自分が持っているお金のことです。サラリーマン時代の貯蓄や退職金などを自己資金に充てることが多いと思います。また、昔にくらべて今は若くして独立・開業しようとする人が増えています。そのため、副業などをして自己資金を用意する場合も多いようです。副業をする場合はマイナスになる危険性を避けるため、できるだけ元手のかからないものを選びましょう。ただし、それでも必要な資金を自己資金で調達できる人は少なく、自宅をオフィスにして開業するケースも珍しくありません。

親族からの借り入れや援助

自己資金に近い形ではありますが、親族からの借り入れや援助により独立開業の資金を作ることも結構あります。親族からの借り入れや援助のメリットは、多くの場合利息の支払いがないことです。利息の支払いがない分、毎月の資金繰りは楽になります。

デメリットとしては、借入金の返済が遅延すると人間関係の悪化を招いてしまうことです。

ある意味、銀行からの融資よりも返済に気を遣う必要があるでしょう。また、贈与税のことも考える必要があります。そもそも返済を前提としない援助の場合や、借り入れの形を取っていても返済を全くしていない場合は、贈与とみなされて贈与税がかかります。年間110万円を超えると贈与税がかかるので、親族からの借り入れや援助は110万円以下にするか、それ以上の金額の場合は複数年に分けるなどの工夫が必要です。

新創業融資制度

自己資金や親族などからの資金調達ではなく、いわゆる外部からの資金調達で独立開業の資金を作る方法で、最もポピュラーなものは日本政策金融公庫の新創業融資制度です。

日本政策金融公庫の新創業融資制度は、新たに事業を始める人や事業を開始して間もない人に、無担保でしかも保証人なしで運転資金や設備資金を融資してくれる制度です。

融資は日本政策金融公庫各支店の国民生活事業に申し込みます。この新創業融資制度を受けるためには、上記の自己資金を一定額用意する必要があります。創業にかかる資金のうち10分の1以上の自己資金がなければ、新創業融資制度をうけることができません。少しずつ自己資金を貯めていたということが信頼につながるのです。そのため、ここでいう自己資金とは親族からの借り入れや援助は含みません。自己資金の金額の確認は通帳などで行うので、大きな金額の入金がある場合、その金額は自己資金から外されます。例え、タンス預金として現金を持っていて、それを口座に入金したとしても自己資金とはならないので注意しましょう。また生活費として残してある資金も事業のためのお金ではないので、自己資金として認められません。

この制度のメリットとデメリットを挙げておきます。

<メリット>

・無担保で無保証(連帯保証人なし)

・売上や確定申告などの実績がなくても開業前から融資を申し込める

・申請後1か月程度で融資が受けられる

<デメリット>

・他の融資と比べて利率が高い

・創業計画書や資金繰り表などしっかりとした計画を立てる必要がある

新創業融資制度・制度融資を利用するために…

新創業融資制度や制度融資など、外部からの資金調達で独立開業の資金を作る方法は、独立開業前から申込ができるかわり、しっかりとした経営計画が必要になります。これだけ収入見込があってこれだけ支出見込がある。そのため、これだけキャッシュが余るので毎月の返済ができるということを見せる必要があります。

例えば、毎月収入が200万円、支出120万円だと手元に80万円の資金が残ります。このうち50万円を融資の返済に回せるので、これが60ヶ月(5年)続けば3,000万円の返済能力がある。こうした見通しを立てることにより、3,000万円までは融資できると判断してもらうイメージです。

まとめ

今回は独立開業するために資金を作る方法について見てきました。基本的には自己資金を増やすことが大事です。自己資金以外には、外部からの資金調達で独立開業の資金を作ることになります。それぞれの方法で注意点などが異なります。この記事を参考に独立開業の資金を賢く作り、ぜひ独立開業してくださいね。

freee開業なら、税務署に行かずに開業届をかんたんに作成

個人事業を始める際には「開業届」を、青色申告をする際にはさらに「青色申告承認申請書」を提出する必要があります。 記入項目はそれほど多くはありませんが、どうやって記入したらいいのかわからないという方も多いと思います。

そこでおすすめなのが「freee開業」です。ステップに沿って簡単な質問に答えていくだけで、必要な届出をすぐに完成することができます。

freee開業で作成可能な5つの届出

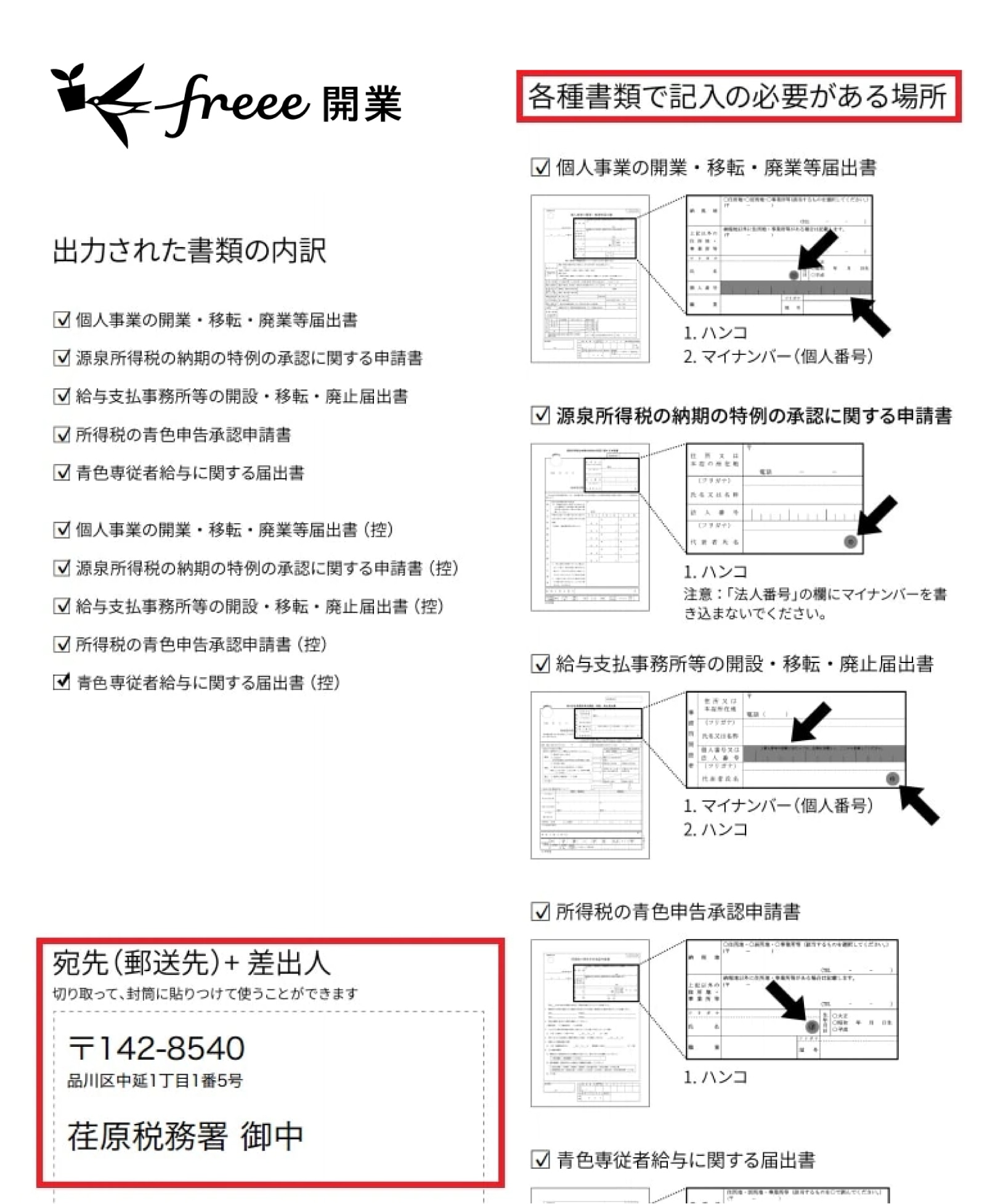

1. 個人事業の開業・廃業等届出書

開業届のことです。

2. 所得税の青色申告承認申請書

青色申告承認申請書は事業開始日から2ヶ月以内、もしくは1月1日から3月15日までに提出する必要があります。期限を過ぎた場合、青色申告できるのは翌年からになるため注意が必要です。

3. 給与支払事務所等の開設・移転・廃止届出書

家族や従業員に給与を支払うための申請書です。

4. 源泉所得税の納期の特例の承認に関する申請書

原則毎月支払う源泉所得税を年2回にまとめて納付するための手続です。毎月支払うのは手間ですので、ぜひ提出しましょう。

5. 青色事業専従者給与に関する届出・変更届出書

青色申告をする場合に、家族に支払う給与を経費にするための手続です。青色申告をして家族に給与を支払う場合は必ず提出しましょう。

freee開業の使い方を徹底解説

freee開業を使った開業届の書き方は、準備→作成→提出の3ステップに沿って必要事項を記入していくだけです。

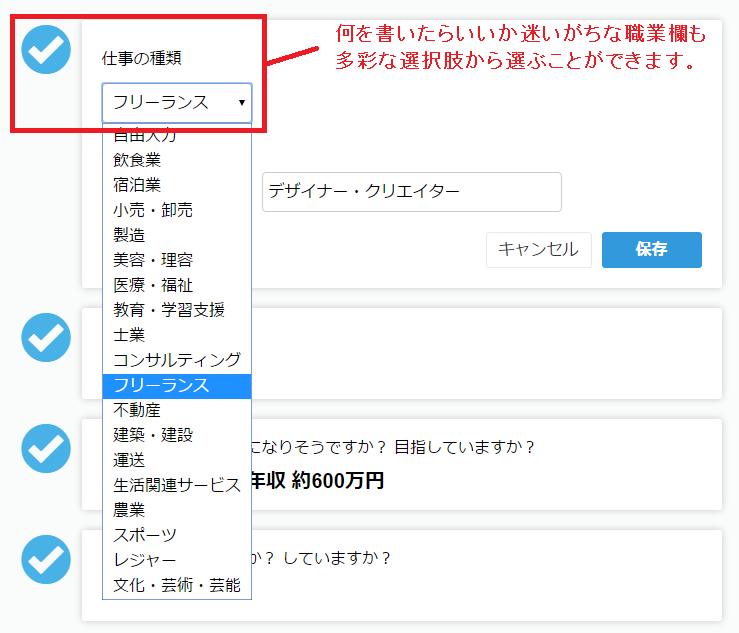

Step1:準備編

準備編では事業の基本情報を入力します。迷いやすい職業欄も多彩な選択肢のなかから選ぶだけ。

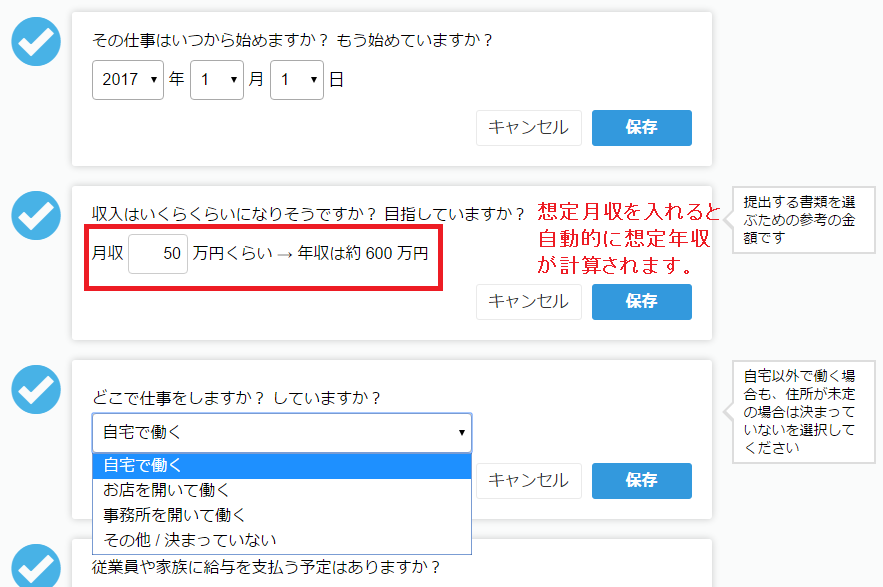

事業の開始年月日、想定月収、仕事をする場所を記入します。

想定月収を記入すると青色申告、白色申告のどちらが、いくらお得かも自動で計算されます。

Step2:作成編

次に、作成編です。

申請者の情報を入力します。

名前、住所、電話番号、生年月日を記入しましょう。

給与を支払う人がいる場合は、上記のように入力をします。

今回は準備編で「家族」を選択しましたので、妻を例に記入を行いました。

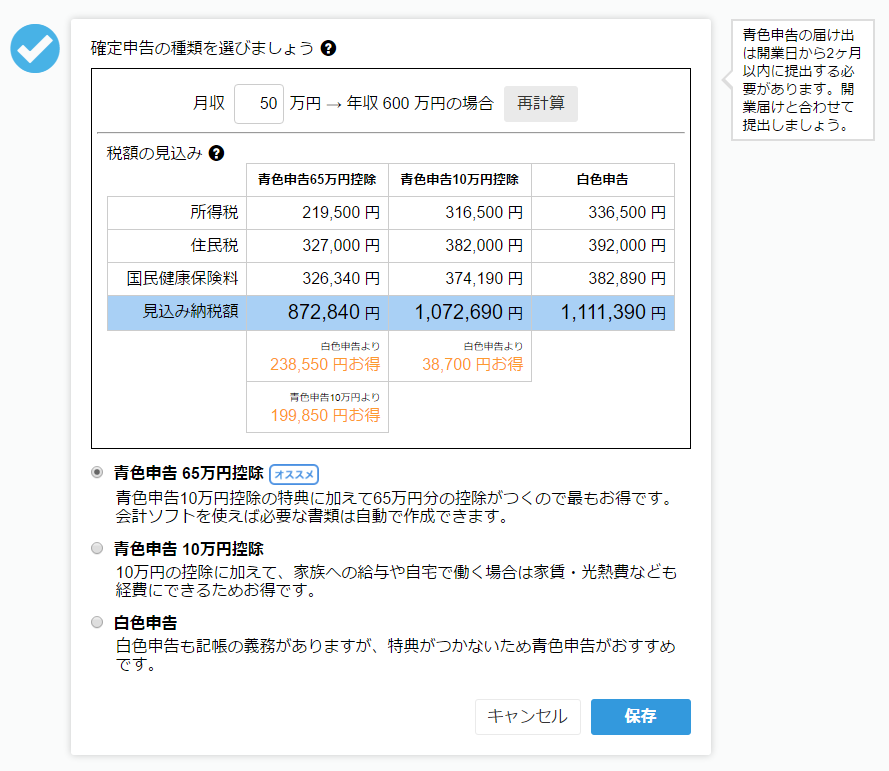

さらに、見込み納税金額のシミュレーションも可能。

※なお、売上の3割を経費とした場合の見込み額を表示しています。経費額やその他の控除によって実際の納税額は変化します。

今回は、青色申告65万円控除が一番おすすめの結果となりました。

Step3:提出編

最後のステップでは、開業に必要な書類をすべてプリントアウトし、税務署に提出します。

入力した住所をもとに、提出候補の地区がプルダウンで出てきます。地区を選ぶと、提出先の税務署が表示されますので、そちらに開業届けを提出しましょう。

届け出に関する説明とそれぞれの控えを含め、11枚のPDFが出来上がりました。印刷し、必要箇所に押印とマイナンバー(個人番号)の記載をしましょう。

郵送で提出したい方のために、宛先も1ページ目に記載されています。切り取って封筒に貼りつければ完了です。

いかがでしょう。

事業をスタートする際や、青色申告にしたい場合、切り替えたい場合など、届出の作成は意外と煩雑なものです。

しかし、freee開業を活用すれば、無料ですぐに届け出の作成が完了。

また、確定申告書の作成もfreee会計を使えば、ステップに沿ってすぐに完了します。

freee開業とfreee会計を使って、効率良く届出を作成しましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。