監修 好川寛 プロゴ税理士事務所

青色申告とは、定められた帳簿を作成し、その記帳内容に基づき申告・納税を行う制度で、確定申告の方法のひとつです。

青色申告は要件を満たせば節税効果の高い申告方法ですが、青色申告を選択できる事業者が限られていたり、確定申告前に手続きが必要だったりするため、要件を正しく理解しておくことが大切です。

なお、白色申告をしている人も、所定の書類を提出し定められた帳簿を作成すれば、青色申告への変更が可能です。

本記事では、個人事業主向けに青色申告をするメリット・デメリット、必要な手続きなどについて詳しく解説します。

目次

〇✕回答で書類を自動作成!はじめてでも安心

画面の質問に〇✕で答えていくだけで、確定申告書等の必要書類が完成します。スマホを使えば、スキマ時間に作成から提出まで完結。面倒な計算作業を効率化して、スムーズに申告を終わらせましょう。

青色申告とは

青色申告とは、定められた帳簿を作成し、その記帳内容に基づき申告・納税を行う制度で、確定申告の方法のひとつです。

確定申告の方法には「青色申告」と「白色申告」の2種類があります。青色申告は作成する帳簿が多かったり、事前に手続きを行わなければならなかったりと手間がかかりますが、白色申告に比べて高い節税効果が期待できます。

ただし、青色申告をできるのは、不動産所得・事業所得・山林所得のいずれかの所得がある人のみです。たとえば、会社員の副業収入が雑所得に該当する場合は青色申告はできません。副業の所得が事業所得として認められるには、事業規模や実態が必要となります。

| 青色申告の 対象となる所得 | 不動産所得・事業所得・山林所得 |

|---|---|

| 青色申告の 対象とならない所得 | 給与所得・退職所得・譲渡所得・利子所得・配当所得・一時所得・雑所得 |

【関連記事】

副業で青色申告できる条件とは?節税効果や注意点を解説

青色申告と白色申告の違い

上述したように、青色申告と白色申告はさまざまな点で違いがあります。

| 青色申告 | 白色申告 | |

|---|---|---|

| 事前申請 | 必要 | 不要 |

| 節税効果 | 高い | 低い |

| 記帳形式 | 複式簿記 ※10万円の青色申告特別控除を受ける場合は簡易(単式)簿記でも可 | 簡易(単式)簿記 |

| 作成・提出書類 |

・確定申告書 ・青色申告決算書 |

・確定申告書 ・収支内訳書 |

| 保存帳簿 |

・総勘定元帳 ・仕訳帳 ・現金出納帳 ・売掛帳 ・買掛帳 ・固定資産台帳 など |

・法定帳簿 ・任意帳簿 など |

| できる人 | 事業所得・不動産所得・山林所得のある人 | 所得があるすべての人 |

なお、青色申告で適用される青色申告特別控除の控除額が65万円・55万円の場合と10万円の場合でも、提出書類や保存帳簿が異なるので注意しましょう。

青色申告特別控除の要件については、後述「最大65万円の青色申告特別控除が受けられる」をご覧ください。

青色申告と白色申告の違いについては、別記事「青色申告と白色申告の違いをわかりやすく解説!確定申告前に正しく理解しておこう」で項目別に詳しく解説していますので、あわせてご覧ください。

〇✕回答で書類を自動作成!はじめてでも安心

画面の質問に〇✕で答えていくだけで、確定申告書等の必要書類が完成します。スマホを使えば、スキマ時間に作成から提出まで完結。面倒な計算作業を効率化して、スムーズに申告を終わらせましょう。

青色申告が向いている人

青色申告は、所得の高い人に限らず、これから事業を始める人や事業で赤字が見込まれる人にとっても税負担軽減のメリットがあります。主に以下に該当する人は青色申告をすることで節税効果が期待できます。

青色申告が向いている人の特徴

現在白色申告をしている人

2014年の改正以降、白色でも記帳・帳簿等の保存が義務化されました。そのため、必要書類を作成する手間としては青色申告も白色申告もさほど変わりません。

青色申告でも白色申告と同様に簡易簿記による帳簿付けが可能です。また、青色申告であれば、簡易簿記を用いた帳簿でも10万円の青色申告特別控除が適用されるため、白色申告よりも節税につながります。

白色申告から青色申告に切り替えたい人は、後述「白色申告から青色申告に変更する場合」をご覧ください。

これから事業(副業)を始める人

これから個人事業主として事業を始める人には、税制上の優遇措置が設けられている青色申告がおすすめです。

会社員の副業でも、記帳をした帳簿書類の保存がされているなど、事業的規模と認められる場合は、概ね事業所得に該当し、青色申告の対象となります。

青色申告を希望する場合は、開業時に提出する「個人事業の開業・廃業等届出書」(開業届)とあわせて「青色申告承認申請書」を管轄の税務署に提出することで、その年の確定申告から青色申告が行えます。

ただし、確定申告の対象となる所得額が少ないと、青色申告の税制上の優遇措置も限られてしまうため、節税効果が期待できない可能性があります。自身の所得額や状況に合ったほうで申告しましょう。

事業で赤字が出る可能性がある人

青色申告では、純損失の繰越しや繰戻しが可能です。

純損失の繰越控除とは、赤字となった事業年度の損失を翌年以後最長3年繰り越し、将来の利益と相殺して所得税などを軽減できる制度です。

一方、純損失の繰戻し還付とは、赤字となった事業年度の損失を前年に繰戻して、前年の利益と相殺して所得税などを還付する制度です。純損失の繰越や繰戻しは青色申告のみ利用が認められています。

【関連記事】

青色申告の繰越損失とは?適用の条件や申告書の書き方も解説

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

個人事業主が青色申告を行うメリット

青色申告は白色申告と比べて手続きや記帳方法が複雑ですが、さまざまな優遇措置を受けられます。主なメリットは以下の通りです。

青色申告で受けられる税制上の優遇措置

【関連記事】

個人事業主ができる節税対策とは? 経費の裏ワザや活用できる控除を解説

最大65万円の青色申告特別控除が受けられる

青色申告には、一定の要件を満たすことで適用される青色申告特別控除があります。この控除には10万円・55万円・65万円の3種類があり、それぞれの要件は以下の通りです。

【青色申告特別控除の要件】

| 55万円控除 | ・不動産所得または事業所得を得ている ・複式簿記で記帳している ・現金主義による所得計算の特例を選択していない ・必要書類を添付し、確定申告書に青色申告特別控除の適用額を記入している ・期日以内に確定申告書を提出している |

|---|---|

| 65万円控除 |

・55万円控除の要件を満たしている ・e-Taxで確定申告書と青色申告決算書を提出している、または優良な電子帳簿保存の要件を満たしている |

| 10万円控除 | ・55万円控除、65万円控除の要件に該当しない |

最大65万円の青色申告特別控除を受けるには、55万円控除の要件を満たしたうえで、e-Taxによる電子申告または優良な電子帳簿保存のいずれかが必要です。

最大65万円の控除を受けることで、大きな節税効果が期待できます。

ここでは、売上から原価や経費を差し引いた所得金額が600万円の場合における、青色申告(65万円の特別控除適用)と白色申告の所得税額を比較します。

【青色申告と白色申告の所得税比較】

| 青色申告の場合 | 白色申告の場合 | |

|---|---|---|

| 青色申告特別控除適用前の合計所得金額 | 600万円 | 600万円 |

| 青色申告特別控除 | 65万円 | なし |

| 所得控除 | 89万円

・社会保険料控除26万円 ・基礎控除63万円(2027年分以後は58万円) | 89万円

・社会保険料控除26万円 ・基礎控除63万円(2027年分以後は58万円) |

| 課税される所得金額 | 446万円 | 511万円 |

| 所得税の税率 | 20% | 20% |

| 所得税の控除額 | 42万7,500円 | 42万7,500円 |

| 所得税の金額 | 46万4,500円 | 59万4,500円 |

| 所得税の差 | -13万円 | - |

※本例では、社会保険料控除を26万円と仮定し、その他の控除や復興特別所得税(2037年まで)は含めていません。実際の所得税額を計算する際は、これらの要素も加味する必要があります。

出典:国税庁「No.1199 基礎控除」

出典:国税庁「No.2260 所得税の税率」

出典:国税庁「はじめてみませんか?青色申告」

【関連記事】

青色申告特別控除とは?控除を受ける条件と節税効果について解説

青色事業専従者給与を必要経費にできる

青色申告では、配偶者や親族に支払った給与を「青色事業専従者給与」として経費に計上できます。

青色事業専従者とは、青色申告をしている事業主のもとで働く家族従業員のことです。

白色申告にも最大50万円(配偶者は最大86万円)の事業専従者控除がありますが、青色申告では青色事業専従者給与を全額経費計上できるため、より高い節税効果が期待できます。

ただし、青色事業専従者として給与の支払いを受ける人は、配偶者控除や扶養控除の対象外となります。

所得金額600万円、配偶者への給与が月額15万円の場合の、配偶者への青色事業専従者給与を経費として差し引いた例を見てみましょう。

【青色申告と白色申告の所得税比較】

| 青色申告の場合 | 白色申告の場合 | |

|---|---|---|

| 青色申告特別控除適用前の合計所得金額 | 600万円 | 600万円 |

| 青色申告特別控除 | 65万円 | なし |

| 事業に従事する 配偶者への給与 (月額15万円 × 12ヶ月 = 180万円) | 青色事業専従者給与として 180万円控除 | 事業専従者控除で 86万円控除 |

| 所得控除 | 89万円

・社会保険料控除26万円 ・基礎控除63万円(2027年分以後は58万円) | 89万円

・社会保険料控除26万円 ・基礎控除63万円(2027年分以後は58万円) |

| 課税される所得金額 | 266万円 | 425万円 |

| 所得税の税率 | 10% | 20% |

| 所得税の控除額 | 9万7,500円 | 42万7,500円 |

| 所得税の金額 | 16万8,500円 | 42万2,500円 |

| 所得税の差 | -25万4,000円 | - |

出典:国税庁「No.2260 所得税の税率」

白色申告では配偶者へ支払った給与のうち86万円しか控除できませんが、青色申告では全額控除できます。その結果、課税所得が異なり、所得税率にも差が生じ、所得税額に25万4,000円の差が発生します。

ただし、青色事業専従者給与を必要経費として計上するには、以下の全ての要件を満たさなければなりません。

必要経費として計上するための要件

- 青色事業専従者に支払われた給与であること

- 届出書を納税地の税務署に提出していること

- 届出に記載されている方法・金額の範囲内で支払われたものであること

- 青色事業専従者給与の額が相当であること

青色事業専従者に支払われた給与であること

必要経費として計上するためには、青色事業専従者に支払われた給与である必要があります。青色事業専従者には具体的に、以下の配偶者や親族が該当します。

青色事業専従者の要件

- 青色申告者と生計を同一にする配偶者、またはそのほかの親族であること

- その年の12月31日時点で、年齢が15歳以上であること

- 青色申告者の事業に6ヶ月を超える期間、専従していること

ただし、退職・就職など相当の理由がある場合は、従事可能期間のうち2分の1を超える期間専従していれば、専従期間が6ヶ月以下でも要件を満たしたものとみなされます。

出典:国税庁「No.2075 青色事業専従者給与と事業専従者控除」

出典:国税庁「年の中途で事業に従事した親族に係る青色事業専従者給与」

届出書を納税地の税務署に提出していること

青色事業専従者給与を必要経費とするには、税務署へ「青色事業専従者給与に関する届出書」を提出しなければなりません。

「青色事業専従者給与に関する届出書」は、青色事業専従者給与を経費計上する場合、その年の3月15日までに提出しましょう。

1月16日以降に新事業を開始した場合や、新たな専従者を雇い入れた場合は、事業開始日または専従者が事業への従事を開始した日から2ヶ月以内に、税務署へ届出書を提出する必要があります。

たとえば、2025年分の青色申告で青色事業専従者給与の適用を受けるには、2025年3月17日までに届出を提出しなければなりません。

出典:国税庁「A1-11 青色事業専従者給与に関する届出手続」

届出に記載されている方法・金額の範囲内で支払われたものであること

青色事業専従者給与として認められるのは、届出に記載されている方法・金額の範囲内で支払われた給与に限られます。

税務署に提出した「青色事業専従者給与に関する届出書」の内容に変更があった場合には、所定の変更届出手続きが必要です。たとえば、専従者の人数が変更となる場合や、提出当時よりも給与を増額した場合などが該当します。

このような場合、変更内容を記入した「青色事業専従者給与に関する変更届出書」を税務署に提出しましょう。

出典:国税庁「A1-12 青色事業専従者給与に関する変更届出手続」

青色事業専従者給与の額が相当であること

青色事業専従者に支払う給与に法的な上限はありませんが、給与額は労務の対価として「社会通念上、妥当とされる金額」に設定する必要があります。

なお、青色事業専従者が「扶養控除等申告書」を提出しており、かつ給与が月8万8,000円未満であれば、原則として源泉徴収は不要です。これにより、会計処理や所得税の納付手続きにかかる負担を軽減できます。

出典:国税庁「No.2075 青色事業専従者給与と事業専従者控除」

出典:国税庁「源泉徴収のしかた 令和6年版」

純損失の繰越しと繰戻しができる

「純損失の繰越し」とは、事業で赤字が発生した場合に、その損失額を原則として翌年から最長3年間まで繰り越せる制度です。

純損失を翌年以降に繰り越すことで、その年の黒字と相殺でき、税負担を軽減できる可能性があります。

前年分が黒字で今年分が赤字だった場合は、「純損失の繰戻し」が適用可能です。純損失の繰戻しとは、今年生じた赤字を前年分の所得金額に繰り戻して控除することで、前年に納めた所得税の一部が還付される制度です。

出典:国税庁「No.2070 青色申告制度」

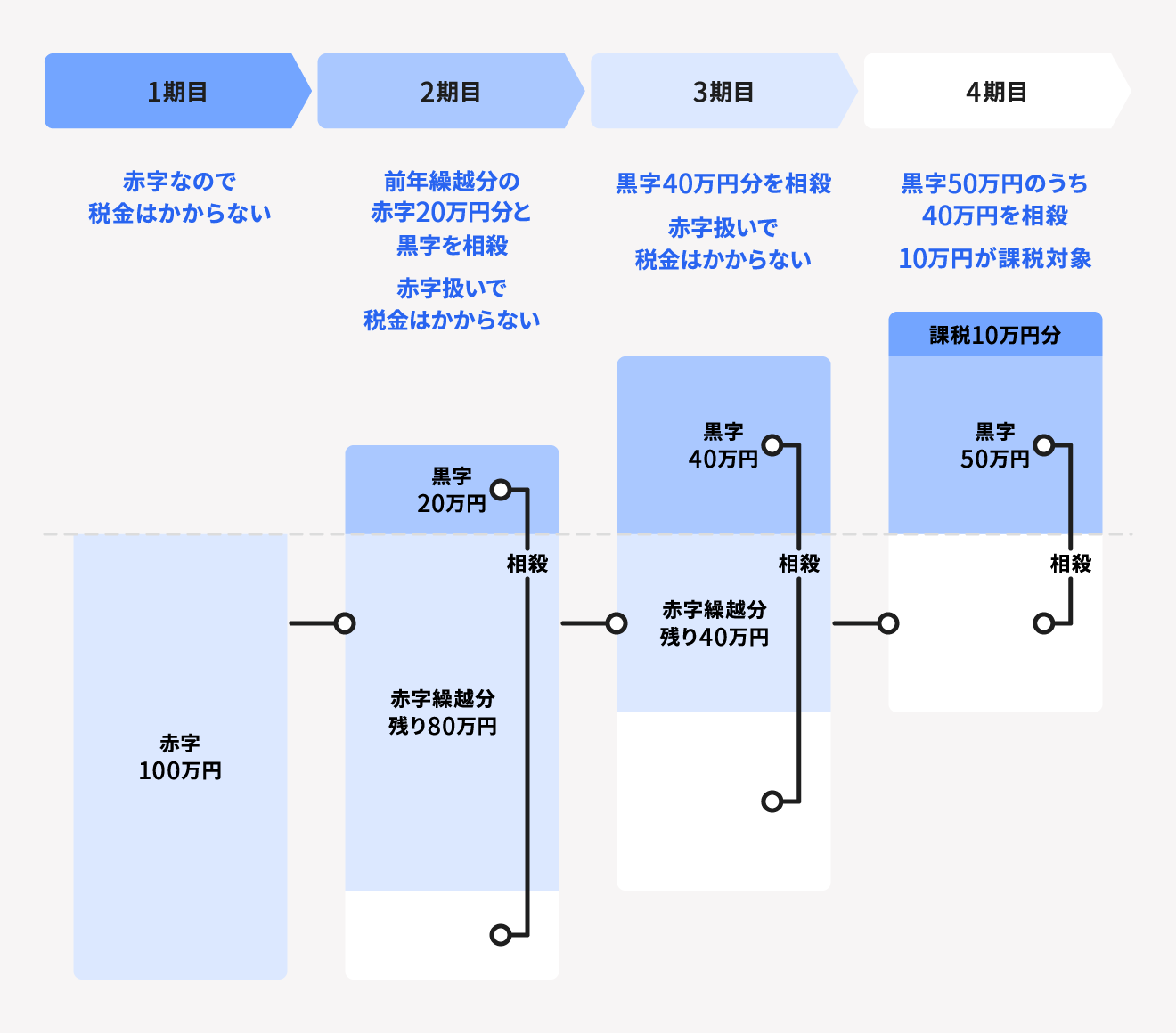

純損失の繰越しの例

たとえば、2024年分に100万円の損失(赤字)を出し、翌年の2025年分で20万円の所得(黒字)があった場合を考えてみましょう。

この場合、2024年分の確定申告で青色申告をしていれば、100万円の損失を2025年分の所得20万円から差し引けます。

2025年分の所得は、繰り越された2024年の赤字の分を控除することで「0」となります。そのため、20万円の所得があっても、2025年は所得税の課税対象にはなりません。

なお、2026年に繰り越される2024年分の赤字は80万円です。

200,000円(2025年分の黒字)- 1,000,000円(2024年分の赤字)

= −800,000円(2026年に繰り越す2024年の赤字)

2025年分の所得が2024年分の赤字を上回った場合は、その一部を赤字で相殺することができ、課税所得が減ることで節税につながります。

純損失の繰戻しの例

たとえば、2024年分に300万円の黒字が出て、2025年分に200万円の赤字が出た場合を考えてみましょう。

2025年分に青色申告を行えば、赤字分が前年(2024年分)の所得金額から控除され、前年分の納税額の一部が還付されます(2024年分も青色申告である必要があります)。

還付される金額の計算例は以下の通りです。

①2024年分の黒字から2025年分の赤字を控除する

3,000,000円(2024年分の黒字)- 2,000,000円(2025年分の赤字)= 1,000,000円(控除後の、2024年分の課税所得)

②2024年分の当初申告の所得税額と、控除後の2024年分の課税所得に基づいた所得税額の差額を求める

2024年分の当初申告の所得税:3,000,000(円)× 10% - 97,500(円)= 202,500(円)

2024年分の控除後の課税所得に基づいた所得税:1,000,000(円)× 5% = 50,000(円)

202,500(円)- 50,000(円)= 152,500円(還付額)

出典:国税庁「No.2260 所得税の税率」

還付を受けるためには「純損失の金額の繰戻しによる所得税の還付請求書」を、確定申告書とあわせて税務署に提出します。

出典:国税庁「A1-4 純損失の金額の繰戻しによる所得税の還付請求手続」

【関連記事】

青色申告の繰越損失とは? 適用の条件や申告書の書き方も解説

貸倒引当金を計上できる

貸倒引当金とは、取引先の倒産などにより債権の回収が困難になる事態に備えて、将来の損失を見込んであらかじめ計上する費用です。対象となる債権には、売掛金・受取手形・貸付金・未収金などが含まれます。

青色申告では、年末時点の貸金等(売掛金・貸付金など)の合計額に対して、原則5.5%(金融業は3.3%)を乗じた金額を、一括評価による貸倒引当金として計上できます。

貸倒引当金を経費計上するには、青色申告決算書の「貸倒引当金繰入額の計算」に該当する金額を記入しましょう。

出典:国税庁「令和6年分青色申告の決算の手引き(一般用)」

【関連記事】

貸倒引当金とは?計算方法や勘定科目の種類、仕訳について解説

少額減価償却資産の特例を使える

「少額減価償却資産の特例」とは、取得金額が30万円未満の減価償却資産(少額減価償却資産)を、事業の用に供した年の経費として全額計上できる制度です。

通常、時間の経過とともに価値が下がる自動車や建物などの固定資産は、「減価償却資産」として扱われます。これらの取得金額は、耐用年数に応じて各年に分割し、減価償却法に基づいて経費計上します。

少額減価償却資産の特例は、青色申告を行っており、かつ一定の要件を満たす中小企業者や個人事業主が対象です。

適用対象の資産は、2006年4月1日から2026年3月31日までに取得した減価償却資産で、経費計上できる金額には「年間300万円まで」の上限が設けられています。

この特例を活用すれば、所得税の負担を軽減する効果が期待できます。

出典:中小企業庁「少額減価償却資産の特例」

出典:国税庁「No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例」

【関連記事】

減価償却とは?確定申告前に知っておくべき減価償却資産の計算方法について解説

個人事業主が青色申告を行うデメリット

節税メリットが大きい青色申告ですが、白色申告に比べると事前準備や日々の記帳などに手間がかかります。

個人事業主が青色申告を行うデメリット

- 事前の申請が必要

- 複式簿記での記帳が必要

- 65万円の控除を受けるにはe-Taxでの申告か優良な電子帳簿保存が必要

税務上のメリットと、日々の記帳にかかる手間のバランスを考慮したうえで、申告方法を選択しましょう。

事前の申請が必要

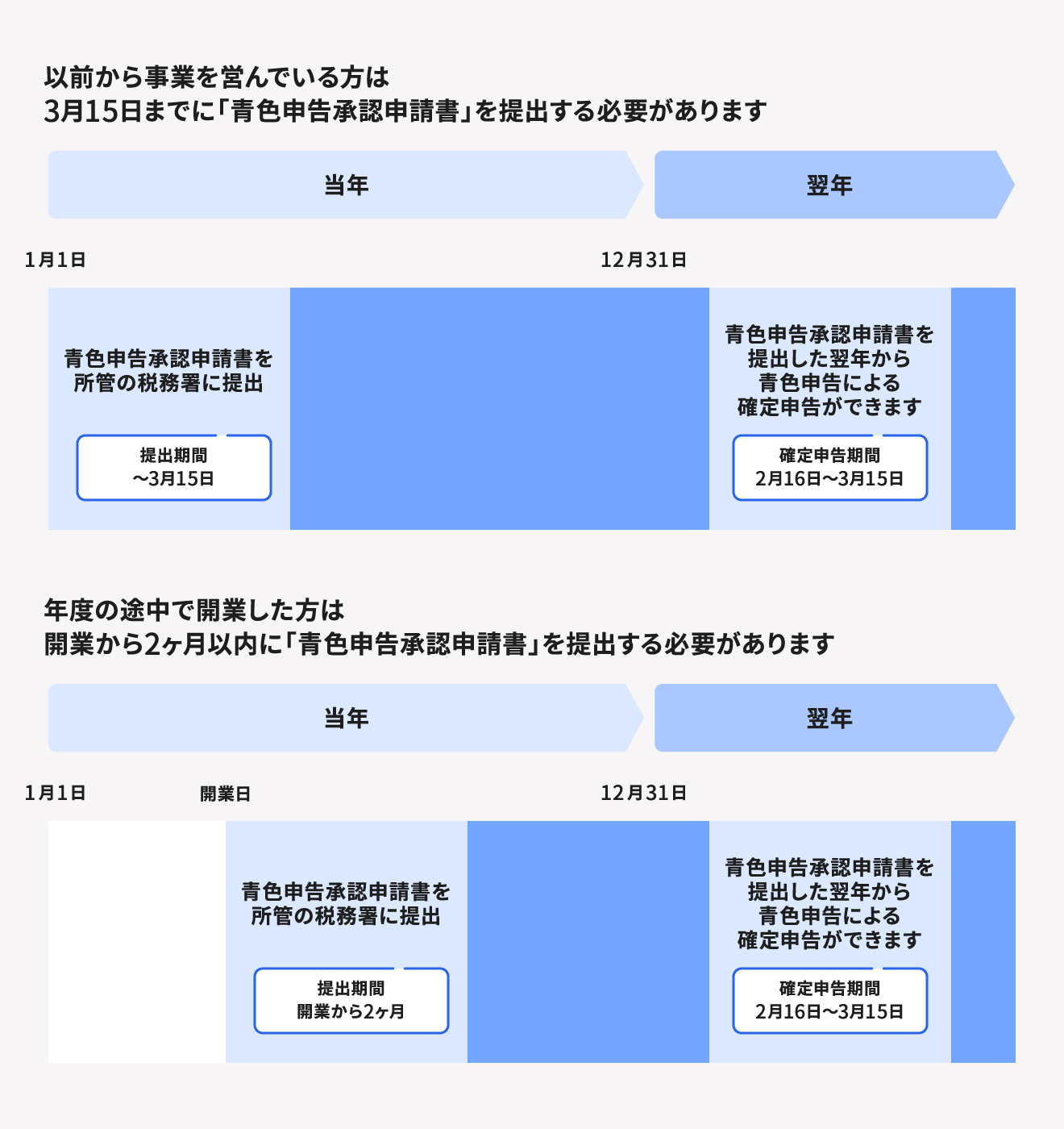

確定申告を青色申告で行うには、事前に「青色申告承認申請書」を管轄の税務署に提出しなければなりません。

以前から白色申告で事業を行っている場合は、青色申告をしようとする年の3月15日までに青色申告承認申請書を税務署に提出する必要があります。また、その年の1月16日以降に新たに開業した場合は、開業から2ヶ月以内の提出が必要です。

青色申告承認申請書を提出していなければ、その年の確定申告は自動的に白色申告となります。開業初年度から青色申告で確定申告をしたい場合は、開業届とあわせて青色申告承認申請書を提出しておくと確実です。

出典:国税庁「A1-8 所得税の青色申告承認申請手続」

複式簿記での記帳が必要

白色申告では、会計の専門知識がなくても対応できる簡易簿記(単式簿記)での記帳が認められています。

青色申告でも「複式簿記」か「簡易簿記」のどちらかを選べますが、55万円または65万円の青色申告特別控除を受けるには、複式簿記による記帳が必要です。

| 単式簿記 | 取引の内容をひとつの科目のみで記入する方法 |

|---|---|

| 複式簿記 | 取引を原因と結果の2つの側面から記入する方法 |

複式簿記には会計知識が求められるため、初めて確定申告を行う人は会計ソフトを活用すると、スムーズに進めることができます。

【関連記事】

青色申告で必要な複式簿記とは?単式簿記との違いや帳簿の書き方をわかりやすく解説

65万円の控除を受けるにはe-Taxでの電子申告か優良な電子帳簿保存が必要

65万円の青色申告特別控除を受けるには、55万円控除の要件を満たしたうえで、e-Taxによる電子申告または優良な電子帳簿保存のいずれかを行う必要があります。

ただし、会計ソフトを活用すれば電子申告や優良な電子帳簿保存への対応が比較的容易になり、65万円控除の要件を満たしやすくなります。

なお、電子帳簿保存とは、「税務職員によるダウンロードの求めに応じられる」などの要件を満たしたうえで、税法上保存が必要な帳簿を電子データ形式で保存する制度です。その中でも、さらに厳しい要件を満たしたものが「優良な電子帳簿」と呼ばれます。

優良な電子帳簿の要件は、電子帳簿保存に加えて、訂正・削除・追加の履歴が残るシステムを使っていること、取引等の日付・金額・相手方に関する検索機能があることなどです。

【関連記事】

e-Taxで青色申告も簡単に!やり方・準備を手順に沿って解説

出典:国税庁「優良な電子帳簿のススメ!」

〇✕回答で書類を自動作成!はじめてでも安心

画面の質問に〇✕で答えていくだけで、確定申告書等の必要書類が完成します。スマホを使えば、スキマ時間に作成から提出まで完結。面倒な計算作業を効率化して、スムーズに申告を終わらせましょう。

青色申告の前に作成・提出が必要な書類と提出期限

青色申告で確定申告をするには、主に以下の書類の作成・提出が必要です。

| 提出書類 | 対象者 | 提出期限 |

|---|---|---|

| 所得税の 青色申告承認申請書 | 青色申告する事業者 | 確定申告する年の3月15日まで (事業開始日が1月16日以降の場合は開業から2ヶ月以内) |

| 青色事業専従者給与に関する 届出・変更届出書 | 生計を一にする配偶者や親戚への給与を経費計上する事業者 | 青色事業専従者給与を経費計上する年の3月15日まで (1月16日以降にの事業開始、またはや専従者の雇い入れをした場合は、開業または従事開始から2ヶ月以内) |

| 給与支払事務所等の 開設届出書 | 従業員や青色事業専従者に給与を支払う事業者 | 給与を支払い始めたときから1ヶ月以内 |

必要な書類の種類と提出期限を事前に確認し、手続きに漏れがないよう注意しましょう。

所得税の青色申告承認申請書

「青色申告承認申請書」は、正式名称を「所得税の青色申告承認申請書」といい、青色申告をするために管轄の税務署への提出が必要な書類です。提出期限は、以下の通りです。

青色申告承認申請書の提出期限

- 青色申告で確定申告する年の3月15日(提出期限が土日祝日の場合は、その翌平日)まで

- 事業開始日が1月16日以降の場合は、開業後2ヶ月以内

たとえば、すでに事業を始めていて、2026年分を青色申告で確定申告したいなら、2026年3月16日までに提出が必要です。また、2026年3月31日に事業を開始したのであれば、開業日から2ヶ月以内の2025年6月1日までに提出する必要があります。

事業開始の年から青色申告で確定申告したい人は、開業届の提出とあわせて、青色申告承認申請書もあらかじめ提出しておくと確実です。

なお、青色申告の承認を受けていた人の事業を相続で引き継いだ場合も、引き続き青色申告で確定申告するには、青色申告承認申請書の提出が必要です。

相続を確認した日から青色申告承認申請書の提出までの期限は、以下の通り定められています。

| 相続の開始を確認した(亡くなった)日 | 青色申告承認申請書の提出期限※ |

|---|---|

| 1月1日から8月31日 | 死亡から4ヶ月以内 |

| 9月1日から10月31日 | その年の12月31日まで |

| 11月1日から12月31日 | 翌年2月15日まで |

※土・日曜日・祝日等に当たる場合は翌平日

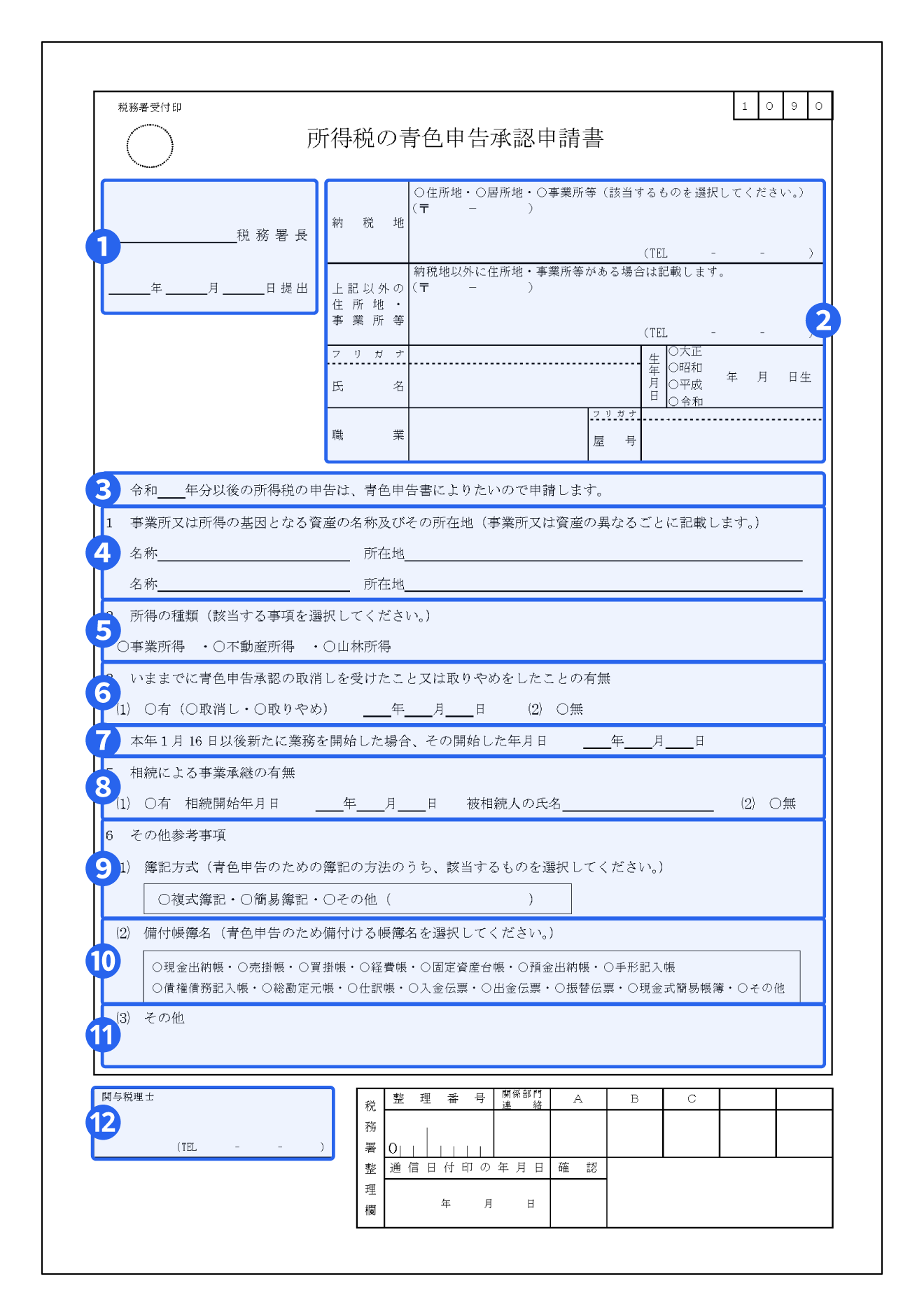

青色申告承認申請書の書き方

青色申告承認申請書の記載事項

- ① 管轄の税務署と提出日

- ② 基本情報

- ③ 開始年度

- ④ 事業所などの所在地

- ⑤ 所得の種類

- ⑥ 青色申告の取り消しまたは取りやめの履歴

- ⑦ 本年1月16日以後新たに業務を開始した場合、その開始した年月日

- ⑧ 事業継承について

- ⑨ 簿記の形式

- ⑩ 帳簿について

- ⑪ 特記事項

- ⑫ 関与税理士

「⑩帳簿について」では備え付ける帳簿名を記載します。複式簿記の場合は「仕訳帳」「総勘定元帳」など、実際の記帳方法に合わせて選択しましょう。

申請書の用紙は、国税庁のWebサイトからダウンロードする、もしくは最寄りの税務署窓口で入手できます。

freee開業を活用すれば、青色申告承認申請書を無料で簡単に作成できます。作成後にオンライン上でそのまま申請できるので、書類作成や提出を効率化したい人はぜひご利用ください。

【関連記事】

青色申告承認申請書の書き方は?いつまでに提出すべきか注意点も解説

青色申告に必要な帳簿はどれ?記帳の種類やつけ方と保存期間を解説

青色事業専従者給与に関する届出・変更届出書

青色事業専従者給与を必要経費として計上するには、「青色事業専従者給与に関する届出書」の提出が必要です。

青色事業専従者給与額を経費に算入する年の3月15日(土日祝日の場合は、翌平日)までに、税務署へ提出しなければなりません。

以下に該当する場合、事業開始日または専従者が事業への従事を開始した日から2ヶ月以内に届出書を提出する必要があります。

給与支払事務所等の開設届出書

「給与支払事務所等の開設届出書」は、従業員や青色事業専従者に給与を支払う事業者が提出しなければならない書類です。提出先は、給与支払事務所などの所在地を管轄する税務署です。

この届出書は、給与支払事務所を開設した日から1ヶ月以内に提出する必要があります。

届出書を提出すると、源泉徴収した所得税の納付書が税務署から送付されます。なお、月額給与が8万8,000円未満であれば、原則として源泉徴収の義務は発生しません。

出典:国税庁「A2-7 給与支払事務所等の開設・移転・廃止の届出」

白色申告と青色申告を変更する方法

白色申告から青色申告へ、または青色申告から白色申告へ申告方法を変更する場合は、それぞれ所定の手続きが必要です。

いずれの場合も書類提出期限があり、期限に間に合わなければ、その年の確定申告は変更前の申告方法で行うことになります。

白色申告から青色申告に変更する場合

現在、白色申告している人は、確定申告の対象となる年の3月15日(土日祝日の場合は、翌平日)までに税務署へ青色申告承認申請書を提出すれば、青色申告に変更できます。

たとえば、2026年分(2027年提出分)の確定申告を青色申告に変更するには、2026年3月16日までに青色申告承認申請書を提出しなければなりません。

出典:国税庁「A1-8 所得税の青色申告承認申請手続」

青色申告から白色申告に変更する場合

青色申告から白色申告へ変更する場合は、青色申告を取りやめようとする年の翌年3月15日(土日祝日の場合は、翌平日)までに手続きを済ませましょう。税務署へ「所得税の青色申告の取りやめ届出書」を提出すると、白色申告に変更できます。

たとえば、2026年分(2027年提出分)の確定申告で青色申告から白色申告に変更するには、2027年3月15日までに税務署へ届出を行う必要があります。

出典:国税庁「A1-10 所得税の青色申告の取りやめ手続」

【関連記事】

青色申告から白色申告へ変更する方法とは?書き方や注意点とともに解説

青色申告で確定申告をする際に必要な書類

青色申告をするにあたって、税務署に必ず提出する書類は以下の2種類です。

青色申告する際の提出書類

- 確定申告書(令和〇年分の所得税及び復興特別所得税の申告書)

- 青色申告決算書

上記に加え、医療費控除を受ける人は「医療費控除の明細書」、社会保険料控除を受ける人は保険料の金額を証する書類など、各種控除を受けるための書類の提出も必要です。

出典:国税庁「No.1120 医療費を支払ったとき(医療費控除)」

出典:国税庁「No.1130 社会保険料控除」

【関連記事】

【2025年向け】確定申告の必要書類・添付書類は? 準備するものをケース別にわかりやすく解説

青色申告の必要書類とは?3種類の控除額や書類の作成方法・保存期間などを徹底解説!

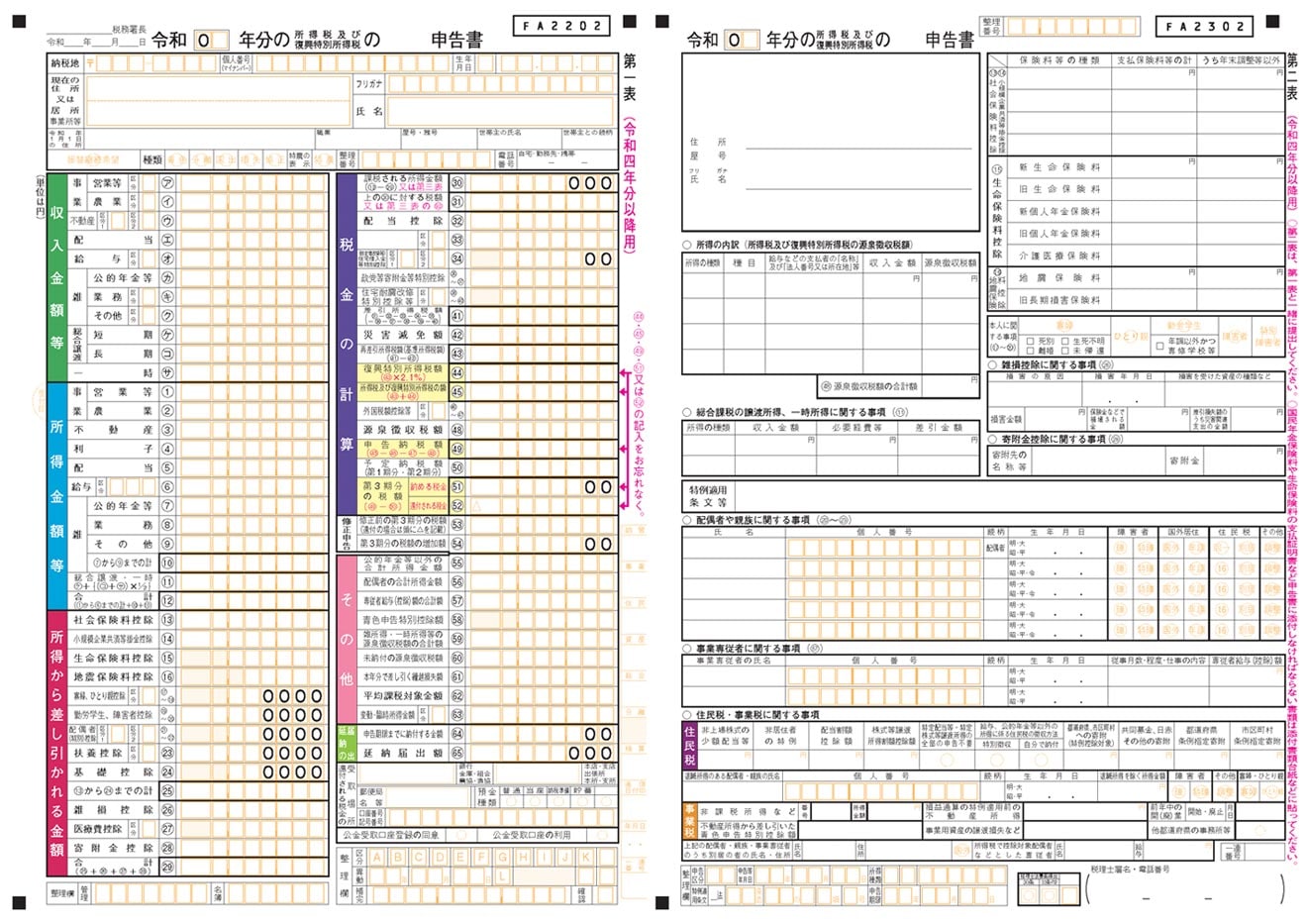

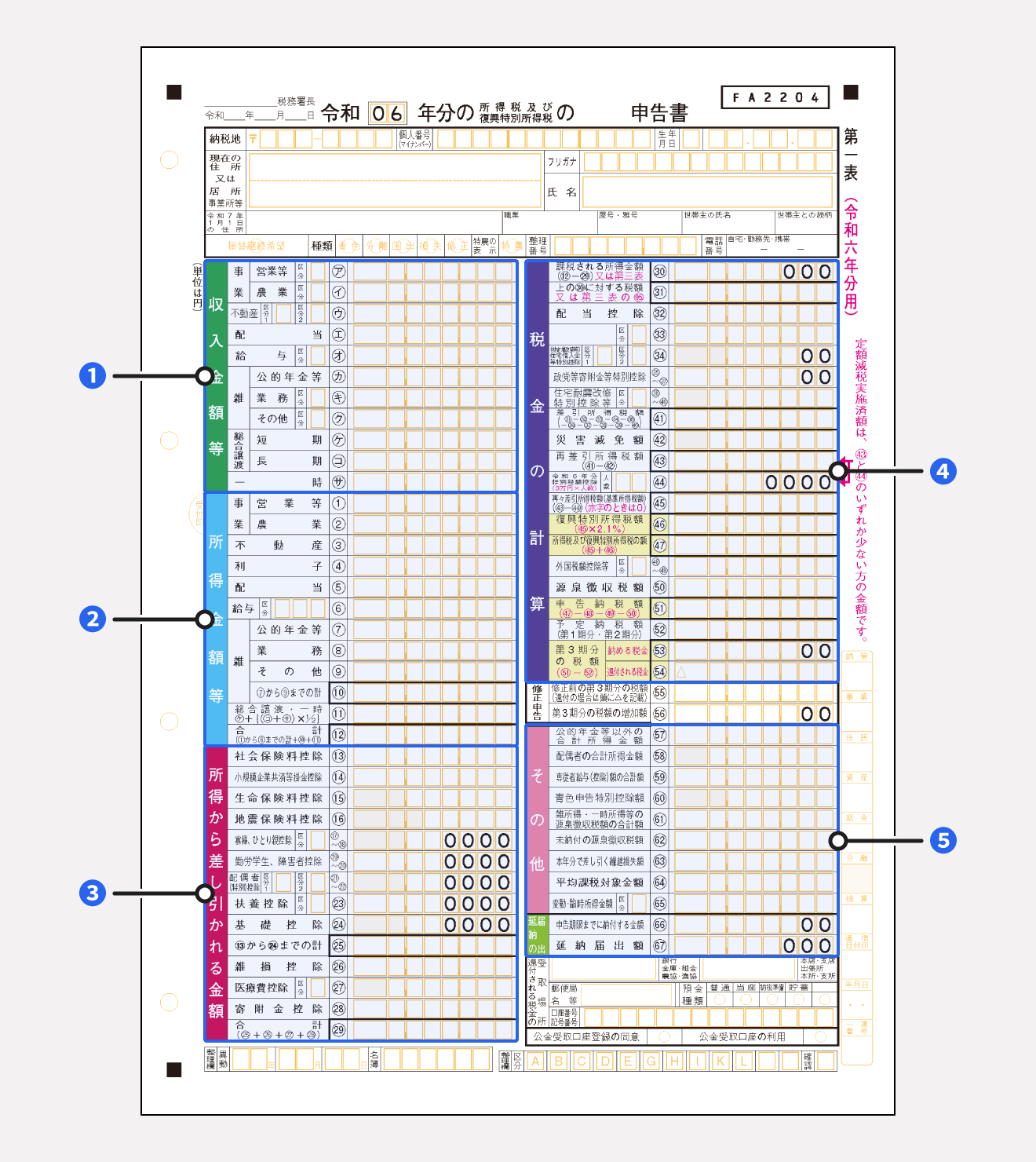

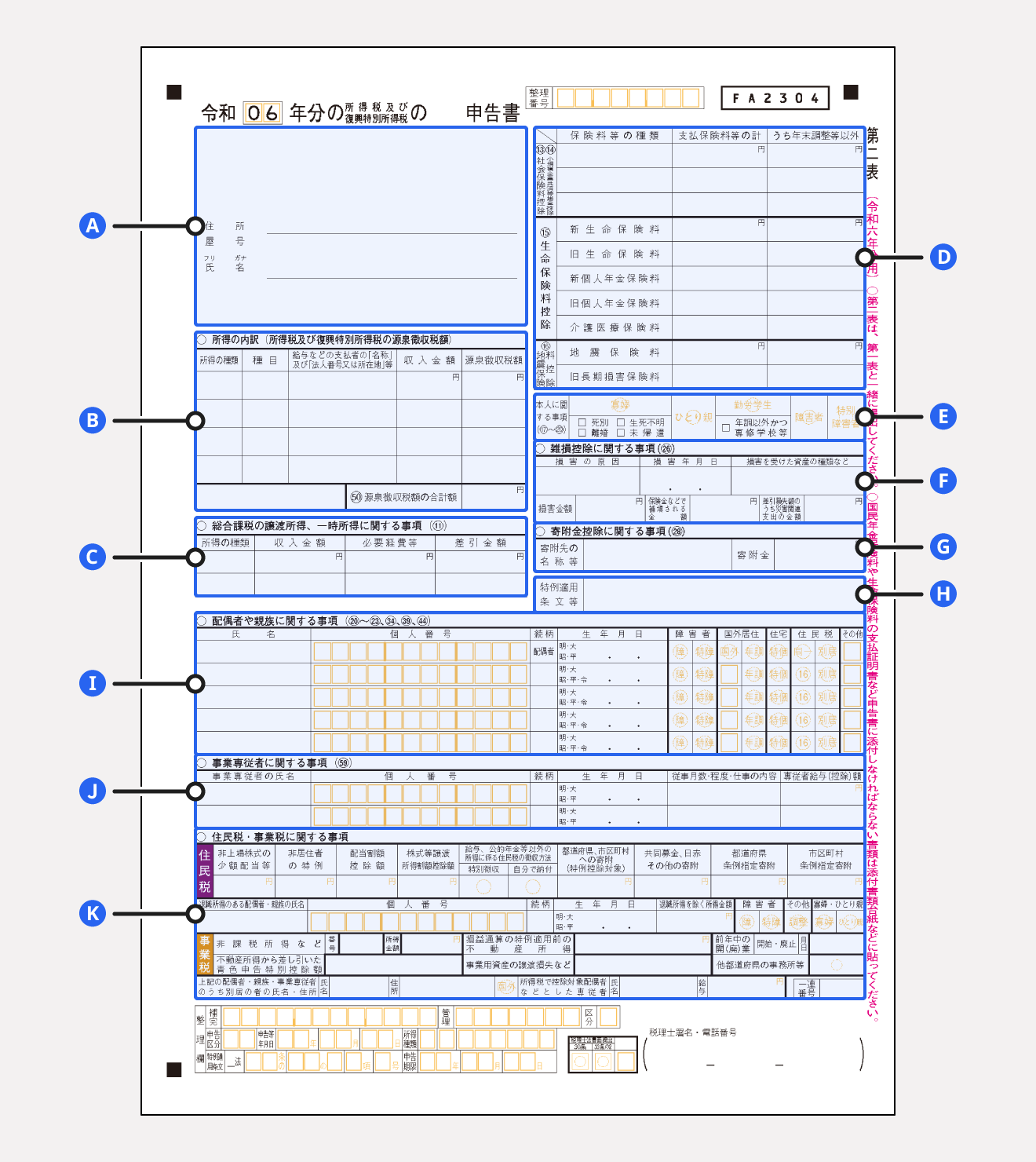

確定申告書

出典:国税庁「A1-1 申告書・申告書付表と税額計算書等 一覧(申告所得税)」

確定申告書第一表・第二表は、確定申告を行う全ての人が提出する基本の書類です。第一表には収入金額・所得金額・控除額などを記入し、第二表には所得の内訳や各種控除の詳細などを記入します。

また、必要に応じて第三表や第四表を追加で提出します。

| 項目 | 対象者 |

|---|---|

| 確定申告書第三表(分離課税用) | 申告分離課税の対象となる所得がある人 |

| 確定申告書第四表(損失申告用) | 所得金額が赤字の人や繰越控除を行う人 |

確定申告書の書き方

確定申告書第一表の記入事項

- 収入金額等

- 所得金額等

- 所得から差し引かれる金額

- 税金の計算

- その他・延納の届出

「収入金額等」の欄には、その年の収入を記入し、「所得金額等」の欄には、収入から必要経費を差し引いた金額を所得の種類ごとに記入します。

「所得から差し引かれる金額」の欄には、健康保険料や国民年金保険料などの社会保険料や、医療費控除の対象金額などを該当する各項目に記入します。

「税金の計算」の欄の「課税される所得金額㉚」には、「所得金額等」の合計⑫から「所得から差し引かれる金額」の合計㉙を差し引いた金額(1,000円未満切り捨て)を記入しましょう。

「上の㉚に対する税額㉛」には、「課税される所得金額㉚」に所得税率をかけて算出した所得税額を記入します。

「その他」の欄には、公的年金等以外の合計所得額や、配偶者の合計所得額、青色申告特別控除額などを記入してください。

また、確定申告書の第二表には、以下の11項目の記入欄があります。

確定申告書第二表の記入事項

A.住所・屋号・氏名

B.所得の内訳(所得税及び復興特別所得税の源泉徴収税額)

C.総合課税の譲渡所得、一時所得に関する事項

D.保険料控除等に関する事項

E.本人に関する事項

F.雑損控除に関する事項

G.寄附金控除に関する事項

H.特例適用条文等

I.配偶者や親族に関する事項

J.事業専従者に関する事項

K.住民税・事業税に関する事項

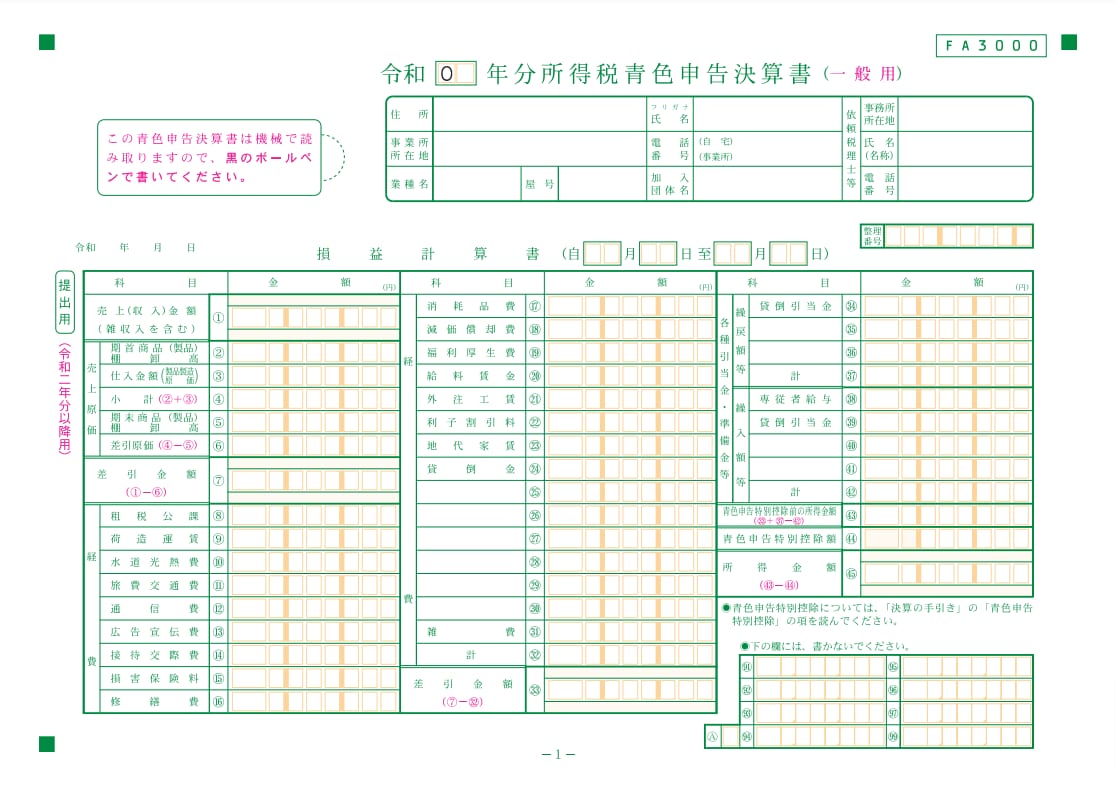

青色申告決算書

青色申告決算書には以下の4種類があり、所得の種類によって使用する書類が異なります。

| 種類 | 対象者 |

|---|---|

| 一般用 | 事業を営む青色申告者 |

| 農業所得用 | 農業を営む青色申告者 |

| 不動産所得用 | 不動産の貸付を行う青色申告者 |

| 現金主義用 | 現金主義※による所得計算の特例の適用を受けている青色申告者 |

※現金主義とは、現金を受け取った、または支払った時点で会計処理を行う方法です。

農業や不動産賃貸業以外の事業で所得を得ている個人事業主やフリーランスは、一般用を使用します。

なお、現金主義による所得計算の特例を適用できるのは、前々年分の不動産所得および事業所得が合計300万円以下である小規模事業者です。

また、この特例の適用を受けるには、適用を希望する年の3月15日まで(1月16日以後に事業を始めた場合は2ヶ月以内)に、「現金主義による所得計算の特例を受けることの届出書」を税務署に提出する必要があります。

出典:国税庁「A1-1 申告書・申告書付表と税額計算書等 一覧(申告所得税)」

出典:国税庁 確定申告書等作成コーナー「現金主義」

出典:国税庁「A1-13 現金主義による所得計算の特例を受けるための手続」

青色申告決算書の書き方

青色申告決算書は、1~3ページが損益計算書およびその明細、4ページが貸借対照表で構成されています。

1ページ目の損益計算書には、2・3ページ目の損益計算書の明細に記入した数字を転記する必要があるので、2・3ページ目から記入しましょう。

青色申告決算書の記入手順

- 青色申告決算書2ページ目:損益計算書の細目(売上・給与・青色申告特別控除額の計算など)

- 青色申告決算書3ページ目:損益計算書の細目(主に減価償却など)

- 青色申告決算書1ページ目:損益計算書(損益計算書情報、基本情報)

- 青色申告決算書4ページ目:貸借対照表

青色申告決算書の作成には一定の会計知識が必要になるため、初めて確定申告する人や作成に不安がある人は、会計ソフトの活用を検討してください。

【関連記事】

青色申告決算書とは?書き方や入手・提出方法について徹底解説

〇✕回答で書類を自動作成!はじめてでも安心

画面の質問に〇✕で答えていくだけで、確定申告書等の必要書類が完成します。スマホを使えば、スキマ時間に作成から提出まで完結。面倒な計算作業を効率化して、スムーズに申告を終わらせましょう。

確定申告書・青色申告決算書を提出する方法

確定申告書は、所得税の対象期間(1月1日〜12月31日)の翌年2月16日〜3月15日に管轄の税務署へ提出する必要があります。ただし、開始日・終了日が土日祝日にあたる場合は、その翌平日が開始日・終了日となります。

2026年は3月15日が日曜日にあたるため、2025年分(2026年提出分)の確定申告期間は、2026年2月16日〜3月16日です。

確定申告書の提出方法は、以下の3つから選択できます。

確定申告書の提出方法

- e-Taxからオンライン提出

- 郵便または信書で管轄の税務署や業務センターに郵送

- 管轄の税務署窓口に直接持参

- 税務署の時間外収受箱へ投函

65万円の青色申告特別控除を受けるには、e-Taxによる電子申告または優良な電子帳簿保存のいずれかが必要です。

【関連記事】

確定申告の提出先はどこでもいい?税務署の確認方法や注意点についてわかりやすく解説

青色申告の期限はいつまで?青色申告承認申請書の提出期限も解説

出典:国税庁「申告と納税」

出典:国税庁「申告書の提出方法」

青色申告する場合の保管書類と期限

青色申告では、以下の帳簿書類を定められた期間保存しなければなりません。

| 書類 | 保存期間 | |

|---|---|---|

| 帳簿 | ・仕訳帳 ・総勘定元帳 ・現金出納帳 ・売掛帳 ・買掛帳 ・経費帳 ・固定資産台帳 など | 7年 |

| 決算関係書類 | ・損益計算書 ・貸借対照表 ・棚卸表 など | 7年 |

| 現金預金取引等 関係書類 | ・領収書 ・小切手控 ・預金通帳 ・借用証 など | 7年 |

| その他の書類 | ・請求書 ・見積書 ・契約書 ・納品書 ・送り状など、取引に関して作成または受領した上記以外の書類など | 5年 |

帳簿の保存期間は、その事業年度の確定申告書の提出期限の翌日から起算して7年間です。

また、書類については、作成または受領した年の翌年3月15日の翌日から7年間または5年間の保存が必要です。

なお、現金預金取引関係書類は、前々年分の所得が300万円以下の場合、5年の保存期間となります。

また、インボイス発行事業者の場合は、原則として適格請求書(インボイス)の写しや受領したインボイスを7年間保存する必要があります。

出典:国税庁「帳簿の記帳のしかた− 事業所得者用−」

【関連記事】

青色申告の個人事業主が行うインボイス制度とは?消費税の確定申告について解説

〇✕回答で書類を自動作成!はじめてでも安心

画面の質問に〇✕で答えていくだけで、確定申告書等の必要書類が完成します。スマホを使えば、スキマ時間に作成から提出まで完結。面倒な計算作業を効率化して、スムーズに申告を終わらせましょう。

青色申告に関する相談先

確定申告に関する相談は、税務署以外でも可能です。その際は、青色申告や税務について正しい知識をもつ機関へ問い合わせましょう。

以下のような場所で、青色申告に関する相談ができます。

| 相談先 | 相談方法 | 費用 | こんな人向け |

|---|---|---|---|

| 青色申告会 | 窓口 | 有料 | ・青色申告以外にも経営や融資の相談をしたい人 |

| 税務署 | 窓口 電話 | 無料 | ・費用を抑えたい人 ・電話で相談したい人 |

| 会計ソフトの サポートサービス | スマートフォン・PC | 無料 | ・簡単に確定申告を終わらせたい人 ・チャットやメールで相談したい人 |

| 商工会議所による 税理士の無料相談 | 窓口 | 無料 | ・青色申告以外にも経営や融資の相談をしたい人 |

| Q&Aサイト | スマートフォン・PC | 無料 | ・費用を抑えたい人 ・特定の情報を探している人 |

青色申告会

「青色申告会」とは、青色申告を行う個人事業主やフリーランス、一人親方などを対象に、記帳・申告を支援する納税者の協力団体です。

青色申告会で相談する場合、地域によって入会金や年会費(月会費)がかかることがあります。たとえば、神奈川県の「神奈川青色申告会」では、入会金1,000円と月会費2,000円が必要です。

また、サービス内容は各青色申告会で異なります。事前にホームページを確認するか、電話で問い合わせましょう。

出典:一般社団法人神奈川青色申告会「入会案内」

【関連記事】

青色申告会とは?サポートを活用して青色申告をラクに終わらせよう

税務署

税務署に問い合わせることで、確定申告に関する質問への回答を得られます。

ただし通常は、税務署は納税者の節税につながるアドバイスの提供は行いません。税務署は「税金を正しく徴収」し、「納税者に正しい申告を行ってもらうこと」を目的としているためです。

税務署で質問する際は、あらかじめ節税につながる制度や特例について調べたうえで、「この制度は自分に適用されるか」「適用に必要な書類は何か」など、具体的に質問しましょう。

なお、確定申告時期は、相談にあたって「入場整理券」が必要になる場合があります。

会計ソフトのサポートサービス

会計ソフトの中には、チャットやメールで青色申告の相談ができるサポートサービスを提供しているものもあります。これらのサポートを利用するには、ソフトウェアのインストールやサービスへの会員登録などが必要です。

会計サービスを利用するためには、一般的に月額料金の支払いが必要です。ただし、確定申告ソフトのfreee会計は最大30日間無料で利用できます。期間中はチャットやメールによる相談も無料です。

商工会議所による税理士の無料相談

商工会議所では、税理士による税務の無料相談や経理指導を実施しています。ただし、商工会議所や相談内容によっては、入会していないと利用できないケースがあり、その場合は入会金や会費が必要です。

一般的に、1ヶ月あたりの会費は1,000円から2,000円程度ですが、商工会議所ごとに会費や提供サービスは異なります。詳細は電話または窓口で確認してください。

出典:日本商工会議所「経営相談」

出典:福岡商工会議所「個人事業主の皆様へ 福岡商工会議所 税務相談所のご案内」

Q&Aサイト

インターネット上には、青色申告に関するQ&Aサイトや、税理士が無料で回答してくれるサイトがあります。

ただし、これらのサイトには最新情報が反映されていない場合があるため、情報を鵜呑みにせず、公的な情報源を必ず確認することが重要です。

また、相談内容から個人が特定される可能性もあるため、質問の際は個人情報に関わる内容の記入は避けましょう。

まとめ

青色申告で確定申告すると、さまざまな節税効果が得られます。ただし、青色申告は複式簿記による記帳や事前の書類提出が必要なため、白色申告に比べて申告手続きに手間がかかります。

現在、白色申告を行っている場合でも、所定の期限までに申請書を提出すれば、青色申告への切り替えが可能です。節税効果を高めたいなら、青色申告への変更を検討するとよいでしょう。

なお、会計知識を要する複式簿記による記帳は、会計ソフトを活用すればスムーズに対応できます。

青色申告に必要な書類や手続きの内容を事前に把握し、確定申告に向けて計画的に準備を進めましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

青色申告は簡単にいうとどのような制度?

青色申告とは、仕訳帳や総勘定元帳、現金出納帳などの定められた帳簿を作成し、その記帳内容に基づいて確定申告を行う制度です。

詳しくは、記事内「青色申告とは」をご覧ください。

青色申告と白色申告の違いは?

青色申告と白色申告は、主に税制面および手続き内容に違いがあります。

青色申告は税制面で有利な点が多い一方、必要な手続きや書類が多く、手間がかかる場合もあります。一方、白色申告は税制面での優遇措置は少ないものの、比較的簡単に申告できる点がメリットです。

詳しくは、記事内「青色申告と白色申告の違い」をご覧ください。

青色申告するために必要な書類は?

青色申告を行う際に必要な提出書類は、確定申告書(令和〇年分の所得税及び復興特別所得税の申告書)と青色申告決算書の2点です。

詳しくは、記事内「青色申告で確定申告をする際の必要書類」をご覧ください。

監修 好川寛(よしかわひろし)

プロゴ税理士事務所。元国税調査官。国税(調査・相談2万件・審判実務)×民間(事業会社実務・PdM)の複眼的な視点が強み。クリエイター/IT・SaaS等の現代的ビジネス、海外取引・非居住者税務に明るい。