青色申告をする個人事業者は、あらかじめ所得税の計算方法や仕組みを知っておくことで、手続きもスムーズにおこなうことができます。所得が増えれば、適用税率も高くなるため、支払うべき税金の心づもりをしておくためにも自分で大まかな計算はできるようにしておくと安心です。

freee会計で電子申告をカンタンに!

freee会計は〇✕形式の質問で確定申告に必要な書類作成をやさしくサポート!口座とのデータ連携によって転記作業も不要になり、入力ミスも大幅に削減します。

所得税の基本的な考え方

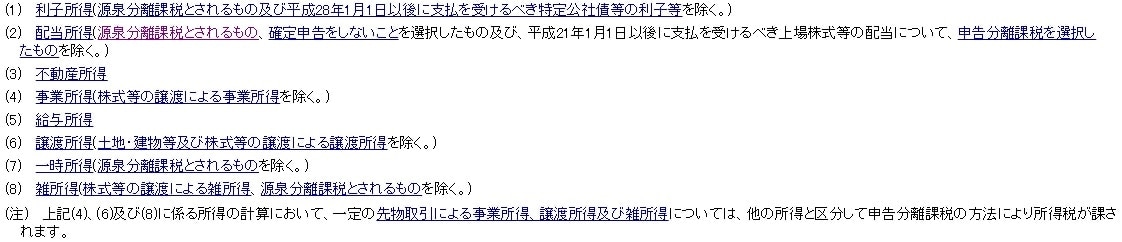

所得税の計算は、事業所得をはじめとする様々な所得金額を合計し、その合計金額に対して税率を乗じて算出する「総合課税制度」の考え方が原則となります。総合課税の対象となる所得は、事業所得や給与所得などを含め、全部で8種類に分類されています(画像1参照)。実際、所得税を計算するにあたり、自身が得ている所得がどの種類に該当するか、まずは整理しておくことが大切です。

なお、総合課税制度の例外として、一定の利子所得などが対象となる「源泉分離課税制度」や、山林所得等に適用される「源泉分離課税制度」が設けられています。本稿では、原則である「総合課税制度」を前提として、所得税の計算方法や税率について紹介していきましょう。

<画像1>

青色申告者の所得税の具体的な計算方法

青色申告をおこなっている事業者が、総合課税制度における所得税の計算をする場合、以下の手順に従って進めていくのが一般的です。

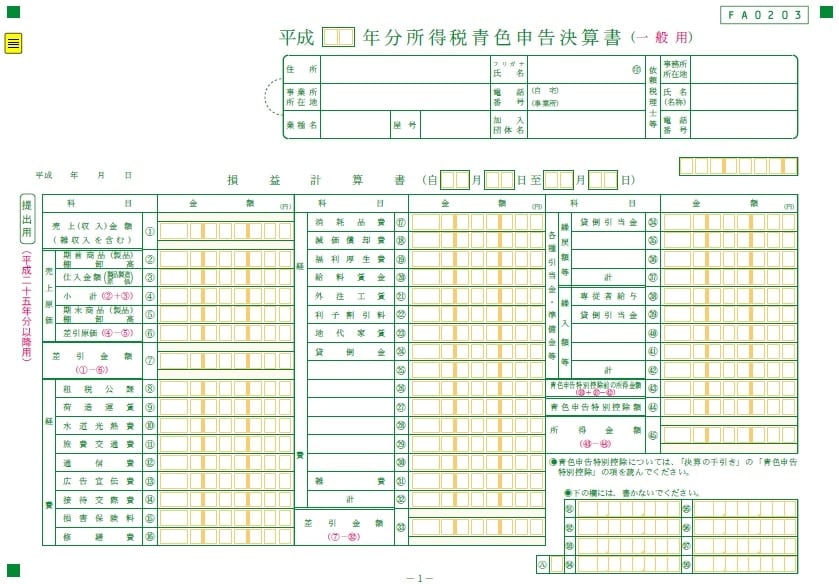

1.事業所得の計算

「所得税青色申告計算書(一般用)」の損益計算書の様式(画像2)を参考にしながら、事業所得を算出していきましょう。具体的には、売上(収入)金額から、売上原価および諸経費を差し引きすることで、計算することができます。

<画像2>

2.青色申告特別控除等の減算

10万円および65万円の青色申告特別控除が受けられる事業者は、上記1.で計算した事業所得の金額から、相応の金額を引き算することができます。また、青色事業専従者控除の相応金額についても、同様に差し引きします。

3.事業所得以外の所得を合計

総合課税制度の対象となる所得が、事業所得以外にもある場合には、それらの金額を全て合計し、上記2.の控除金額を差引した後の事業所得金額に加算します。

4.所得控除項目の減算

医療費控除や生命保険料控除など、税法上の「所得金額から差し引かれる金額」に該当する項目があれば、上記3.の所得金額合計から引き算し、課税所得を算出します。所得控除項目の具体的な項目は、国税庁のホームページで確認してみましょう。

5.所得税率を掛ける

税法で定められている税率のうち、自身の所得金額に応じた税率を上記4.で算出した金額に掛け合わせ、税額控除前の税額を計算します。所得税率の詳細については、次章で説明していますので、ご参照ください。

6.税額控除項目の減算

上記5.で算出した税額から、配当控除や外国税額控除など、税法上の「税額控除」に該当する金額を引き算し、税額控除後の税額を計算します。税額控除項目の一覧は、国税庁のホームページで確認することができますので、該当するものがないかチェックしておきましょう。

7.源泉徴収税額の減算

上記6.で算出した税額控除後の税額から、源泉徴収分があれば、相応の金額を差し引きし、納付すべき所得税額が算出できます。

所得税の算定時に適用される税率一覧と計算例

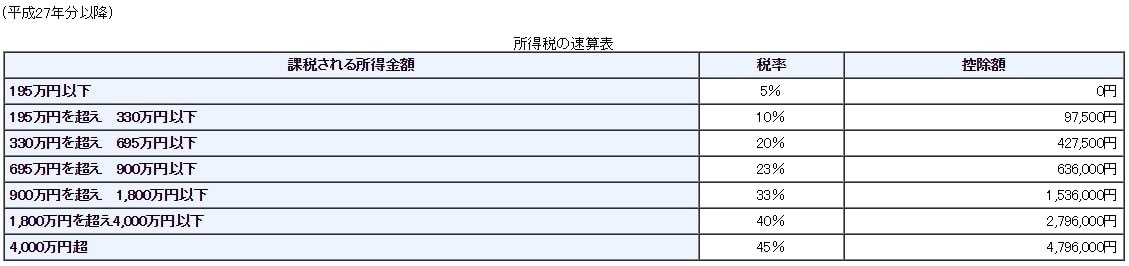

総合課税制度に基づく所得税の納付税額を計算する際、税法上で定められた税率を使用します。「課税される所得金額」に応じて、税率がそれぞれ設けられており、平成27年分以降の場合には、5%から45%まで7段階となっています。自身の税率が何%になるか、国税庁の「所得税の速算表」(画像3)で確認してみましょう。

本速算表を活用すれば、簡単に税額を求めることができます。具体的な計算例は以下の通りです。なお、ここでいう「課税される所得金額」とは、税額控除を考慮する前で、かつ所得控除を加味した金額を意味しています。

○計算例

「課税される所得金額」が1,000万円の個人事業者の場合、税率は33%、控除額は153.6万円となります。

したがって、所得税は、1,000万円×33%-153.6万円=176.4万円です。

<画像3>

納税者にとっても魅力的!税額控除のメリットとは

税額控除は、算出した所得金額から直接差引ができる項目で、活用の仕方によっては、節税効果を期待することが可能です。例えば、政党や政治資金団体、NPO法人および公益社団法人等に対して一定の寄附をおこなった場合には、一定額の寄附金控除を受けられます。確定申告の際には、証拠書類など指定の必要書類を整えることが条件となります。

また、青色申告をおこなっている中小企業者が、一定の期間内に新品の機械等や経営改善設備を新たに購入し、事業に供した場合にも、特別償却をしないことを条件に一定の控除を受けることが可能です。そのほかにも、特定建物を取得した場合や、雇用者数が急激に増加した場合の所得税額の特別控除も制度として設けられています。したがって、大型の設備投資や寄附等をおこなった際には、税額控除の項目に該当するものがないか、確認しておくことをおすすめします。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスを削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

まとめ

確定申告に備えて、早めの段階で所得税額の計算方法を知ることで、積極的に節税対策をおこなうことも可能となります。事業年度の途中で、業績の良し悪しや展望を考慮しながら、納税額の見通しも立てていくことで、資金計画も立てやすくなることでしょう。