監修 大柴良史 社会保険労務士・CFP

個人事業主が廃業をする際には、税務署へ「廃業届」の提出を行う必要があります。

廃業届を提出しない場合、税務署から「事業を継続している状態」とみなされてしまい、確定申告の案内が送られるなど余計な混乱を招きかねません。最悪のケースでは、税務調査の対象となってしまう恐れもあります。

また、青色申告者に該当する個人事業主は、別途「所得税の青色申告の取りやめ届出書」の提出など、状況に応じて廃業届以外の手続きも必要です。

本記事では、個人事業主が廃業の際に必要になってくる手続きの詳細を、様式とともに確認していきます。廃業を検討している個人事業主の人は、参考にしてください。

目次

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

【一覧】廃業時に必要な書類手続き

廃業の手続きを進めるために必要な手続きは、以下の5つです。

| 書類 | 対象者 | 提出先 |

|---|---|---|

| ①廃業等届出書 | 全個人事業主 | ・所轄の税務署 ・都道府県税事務所 |

| ②所得税の青色申告の取りやめ届出書 | 承認を受けた人 | 所轄の税務署 |

| ③所得税及び復興特別所得税の予定納税額の減額申請書 | 廃業年度に予定納税の義務がある人 | 所轄の税務署 |

| ④事業廃止届出書 | 課税事業者 | 所轄の税務署 |

| ⑤給与支払事務所等の廃止届出書 | 従業員に給与支払を行っていた人 | 所轄の税務署 |

個人事業主の「廃業等届出書」はいつまでにどこに出す?

廃業等届出書(廃業届)は、「所轄の税務署」と「都道府県税事務所」の2ヶ所に提出が必要です。

この手続きは、廃業をする全個人事業主が行わなければなりません。

税務署への届出

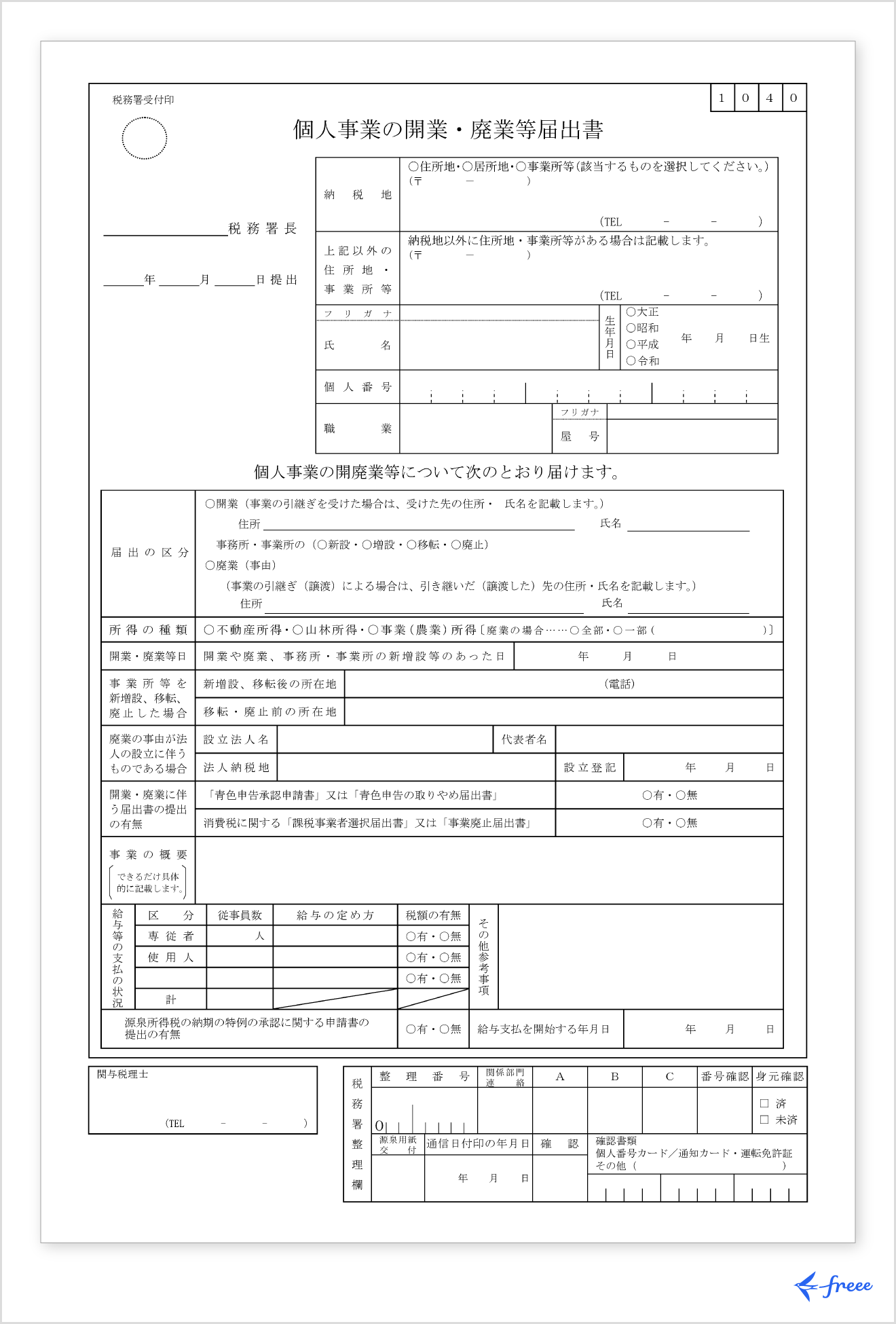

個人事業主が廃業を決めた場合には、所得税法第229条に基づき、「個人事業の開業・廃業等届出書」(画像1)を作成し、所轄の税務署に提出する義務があります。

この場合の対象者は、事業所得や不動産所得、山林所得が生じる事業を営む個人事業主で、届出書の提出期限は、廃業した年分の所得税の確定申告期限までです。期限当日が土日祝日にあたる場合には、その翌日が提出期限となります。

届出書は、窓口への持参または郵送での書面提出のほか、e-Taxによるオンラインでの提出も可能です。書面の場合は、本人確認書類の提示(郵送の場合は写しの添付)が必要となります。

廃業等届出書の書き方

| 記入欄 | 記入方法 |

|---|---|

| 納税地や事業者に関する欄 | 納税地・氏名・生年月日・個人番号・職業・屋号などを記入する |

| 届出の区分 | 廃業を丸で囲み、廃業の事由を記入する 例:「経営不振で事業継続が困難になったため」「会社員に転職するため」「法人化するため」など |

| 所得の種類 | 廃業する所得の種類を丸で囲む(一部を廃業する場合、その所得を丸で囲む) |

| 開業・廃業等日 | 廃業日を記入する |

| 事業所等を新増設、移転、廃止した場合 | 廃業の際は記入不要 |

| 廃業の事由が法人の設立に伴うものである場合 | 設立法人名、代表者名、法人納税地、設立登記の年月日をそれぞれ記入する |

| 開業・廃業に伴う届出書の提出の有無 | 廃業届とあわせて青色申告の取りやめ届出書、事業廃止届出書を提出するかについて「有」「無」のいずれかにチェックを入れる |

| 事業の概要 | 廃業する事業の概要を記載する |

| 給与等の支払の状況 | 従業員を雇っていた場合に記入する(従業員数、給与の定め方、税額の有無など) |

記入すべき欄は事業者ごとの状況によって異なります。記入方法に関して不安な場合は、税務署へ相談して確認を行いましょう。

個人事業主が廃業届をe-Taxで提出するやり方

個人事業の開業・廃業等届出書の作成から提出まで、e-Taxソフトを利用して行うことも可能です。e-Taxソフトで届出書を作成・提出する流れは、次のとおりです。

e-Taxソフトで届出書を作成・提出する流れ

- e-Taxソフトをダウンロードする

- e-Taxソフト上で個人事業の開業・廃業等届出書を作成する

- マイナンバーカードを読み取り、電子署名を付与して送信する

e-Taxを利用するためには、利用者識別番号と電子証明書(マイナンバーカードなど)が必要です。取得が済んでいない場合は、事前に手続きを済ませておきましょう。

【関連記事】

e-Taxの使用に必要な利用者識別番号とは?取得方法や確認方法について解説

都道府県税事務所への届出

原則として年間290万円の事業主控除額を超える事業所得があった場合、都道府県から事業税が課されます。

これまで事業税を納めていた、または都道府県税事務所へ開業届を提出していた個人事業主は、税務署への届出に加えて、所轄の都道府県税事務所へ個人事業税に関する廃業届の提出が必要です。

使用する様式は、それぞれの提出先によって異なります。

たとえば、東京都の都税事務所では、「事業開始(廃止)等申請書」を使用しますが、大阪府税事務所では「事業開始・変更・廃止申告書」を使用します。

また、提出期限も各都道府県税事務所によって異なるため、事前に確認しておきましょう。東京都の提出期限は、事業廃止後10日以内であるのに対し、大阪府の場合は、「遅滞なく」とされています。

自身が手続きすべき都道府県税事務所の公式ホームページなどで、様式および提出期限等を確認することができます。

個人事業主が廃業届を出さないとどうなる?

事業を廃業する際は、廃業届の提出が義務付けられていますが、罰則はありません。ただし、廃業届の提出がない場合、事業が継続されているとみなされ、デメリットがあります。

確定申告がない状況が続けば、税務署から確認が入る可能性があります。問い合わせへの対応が必要になる点は理解しておかなければなりません。

また、廃業届が提出されないままの場合、確定申告に関する書類が自宅に届き続けることになります。事業を廃止するタイミングで、廃業届の提出は忘れずに済ませておきましょう。

廃業届を提出するメリット・デメリット

廃業届を提出するメリットは、以下の点が挙げられます。

廃業届を提出するメリット

- 廃業したことを正しく税務署に届け出ることができる

- 廃業が明確になり、事業として区切りが付けられる

廃業届を提出することで、廃業の事実を正しく税務署へ届け出ることができ、確定申告を求められたり、確定申告関連の書類が届いたりといった行き違いを防ぐことができます。

また、廃業の手続きを済ませることで、事業としての区切りがつき、次の仕事やステップに向けて気持ちを切り替えやすくなる場合があります。

一方で廃業届を提出するデメリットは、以下の点が挙げられます。

廃業届を提出するデメリット

- 廃業のための手続き負担が発生する

- 従業員が失業する

- 許認可がなくなる

- 再開時に再度開業届が必要になる

廃業に伴い、廃業届以外にも書類提出が必要な場合があり、手続き負担が大きくなることもあります。従業員を雇っている場合は、労働社会保険関係の届出や従業員が失業することも考慮して廃業を検討することが必要です。

また、廃業に伴い、飲食店営業許可・建設業許可・古物商許可・保健所等の許可など、事業に紐づく許認可は、廃止届の提出や許可証の返納などの手続きが必要になる場合があります。

そのほか、事業を再開する際には、あらためて開業届を提出し、開業の手続きを行う必要がある点も理解しておきましょう。

廃業届以外に廃業時に提出する書類

廃業時には、廃業届以外にも提出が必要となる書類があります。

廃業届以外に廃業時に提出する書類

- 青色申告の取りやめ届出書

- 所得税及び復興特別所得税の減額申請書の提出

- 事業廃止届出書

- 給与支払事務所等の廃止届出書

上記書類は特定の条件に該当する場合に、それぞれ提出が必要です。

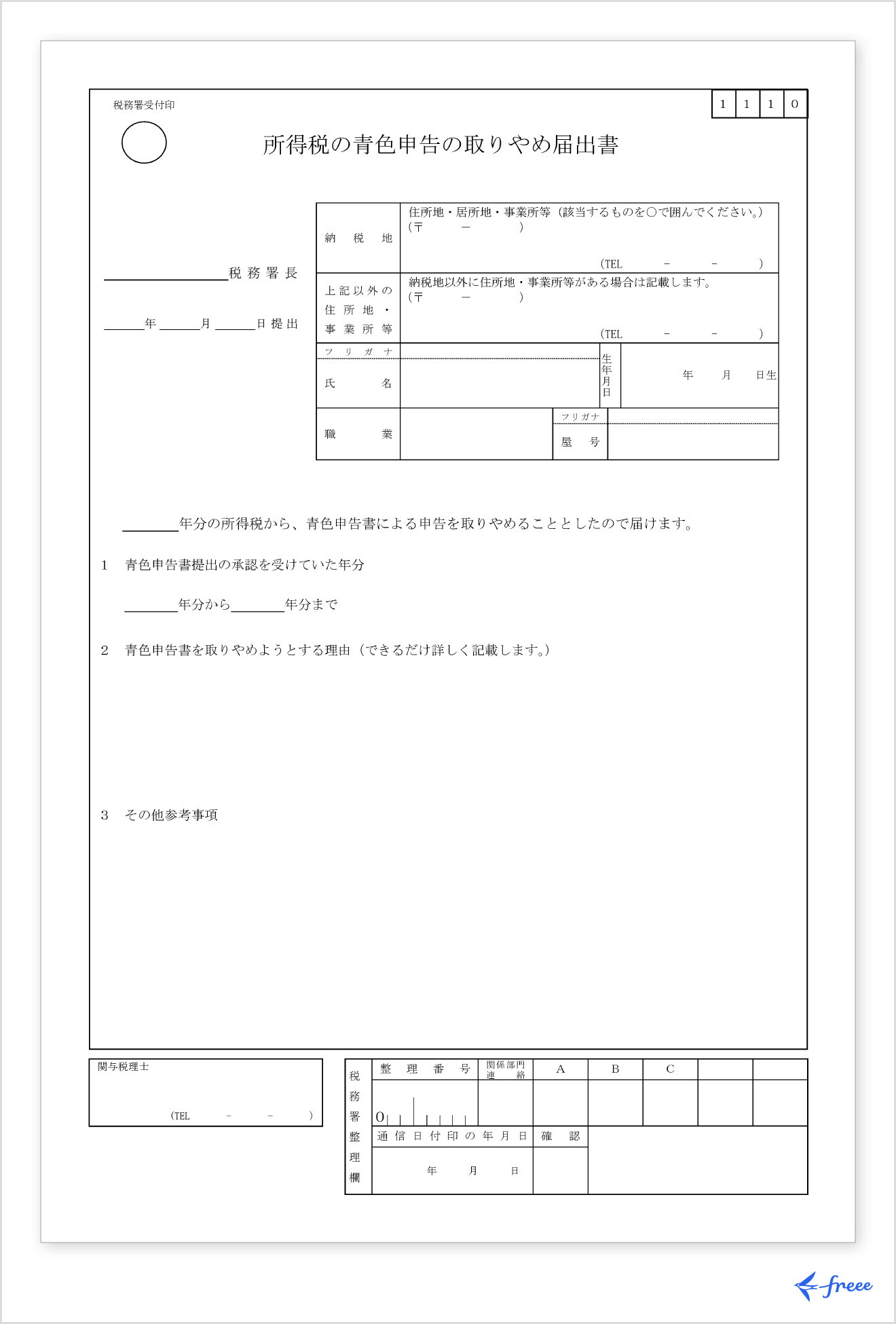

青色申告の取りやめ届出書

青色申告をしている個人事業主は、所得税法第151条に基づき、「所得税の青色申告の取りやめ届出書」(画像2)を所轄の税務署に提出しなければなりません。

提出期限は、青色申告をやめようと予定している年の翌年にある所得税の確定申告期限までです。この書類は、税務署への廃業届とあわせて提出できるため、まとめて手続きを行うとよいでしょう。

様式内の項目2.の「青色申告書を取りやめようとする理由」には、基本的に「廃業のため」と記載します。ただし、個人事業主としてではなく、今後は法人として事業を継続する場合には、「法人成りのため」といった理由を記載することも可能です。

「法人成り」をした後も、自宅を新たに設立した法人に貸与して賃料(不動産所得)等が得られるような場合には、今後も個人事業主として確定申告をしなければなりません。そのような場合は、青色申告を継続することも、白色申告へ変更することも可能であり、青色申告を取りやめる場合には「所得税の青色申告の取りやめ届出書」を提出します。

なお、法人成りにより個人としての事業(事業所得)を廃止する場合には、原則として「個人事業の開業・廃業等届出書(廃業)」の提出が必要となります。また、消費税の課税関係によっては、消費税に関する事業廃止の届出が必要となる場合があります。

出典:国税庁「A1-10 所得税の青色申告の取りやめ手続」

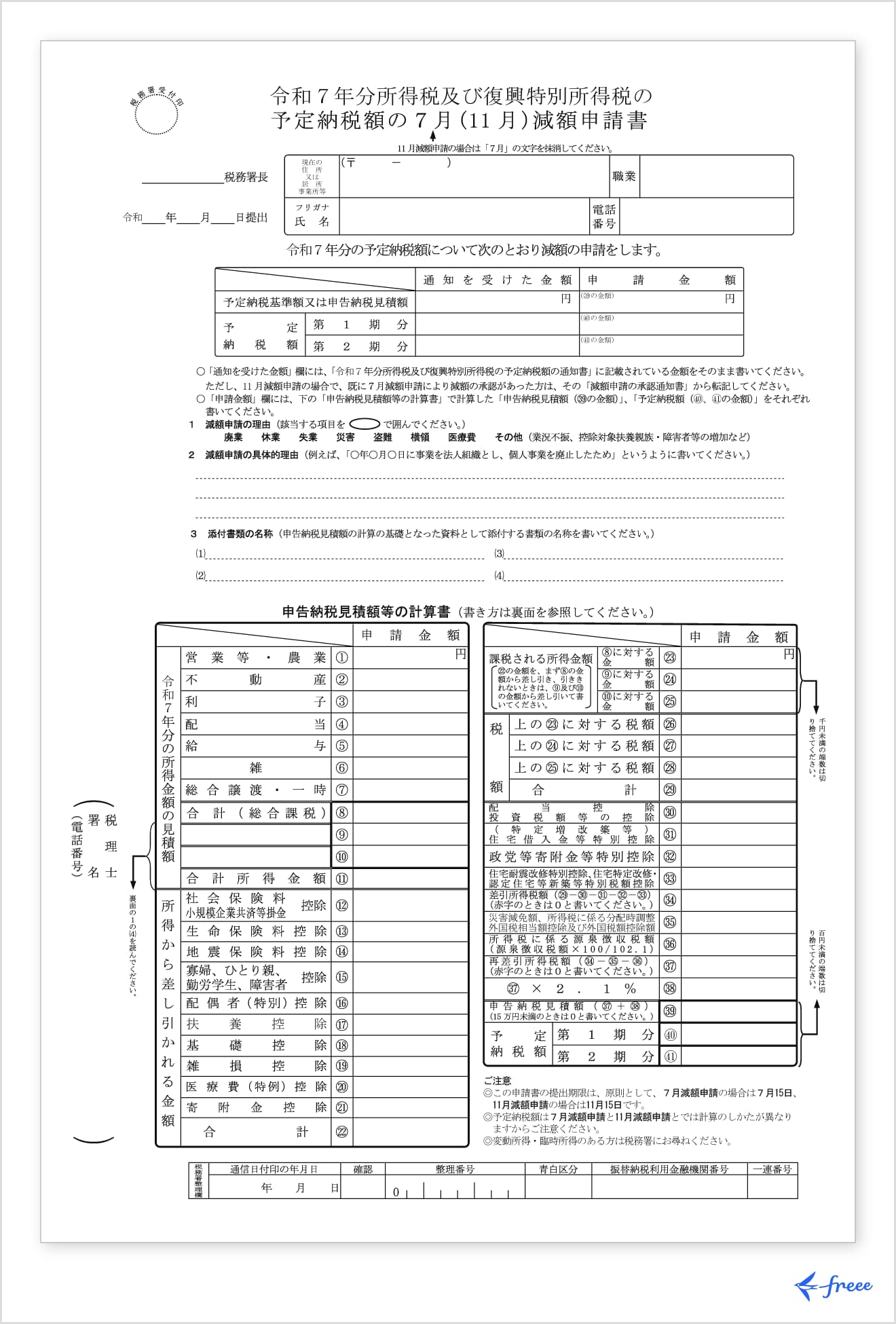

所得税及び復興特別所得税の減額申請書の提出

前年分の確定申告で申告した納税額が15万円以上の場合、予定納税の義務が課されます。予定納税では、その金額の3分の2を、7月1日~7月31日と11月1日~11月30日の2回に分けて、3分の1ずつ納めます。

本年の所得が前年より減少することが見込まれる場合には、予定納税額の減額を申請することが可能です。廃業をする場合も、この申請を行うことができます。

使用すべき様式はその年の「所得税及び復興特別所得税の予定納税額の7月(11月)減額申請書」(画像3)です。

減額申請書を提出する際には、申告納税額の見積もりの根拠となる資料を添付することを求められることがあるため、事前に準備しておきましょう。

また、提出期限は、2段階に分かれています。第1期分と第2期分の両方で減額申請を行う場合の提出期限は、原則としてその年の7月1日~7月15日です。一方、第2期分のみを対象とする場合は、原則としてその年の11月1日~11月15日となります。

出典:国税庁「A1-3 所得税及び復興特別所得税の予定納税額の減額申請手続」

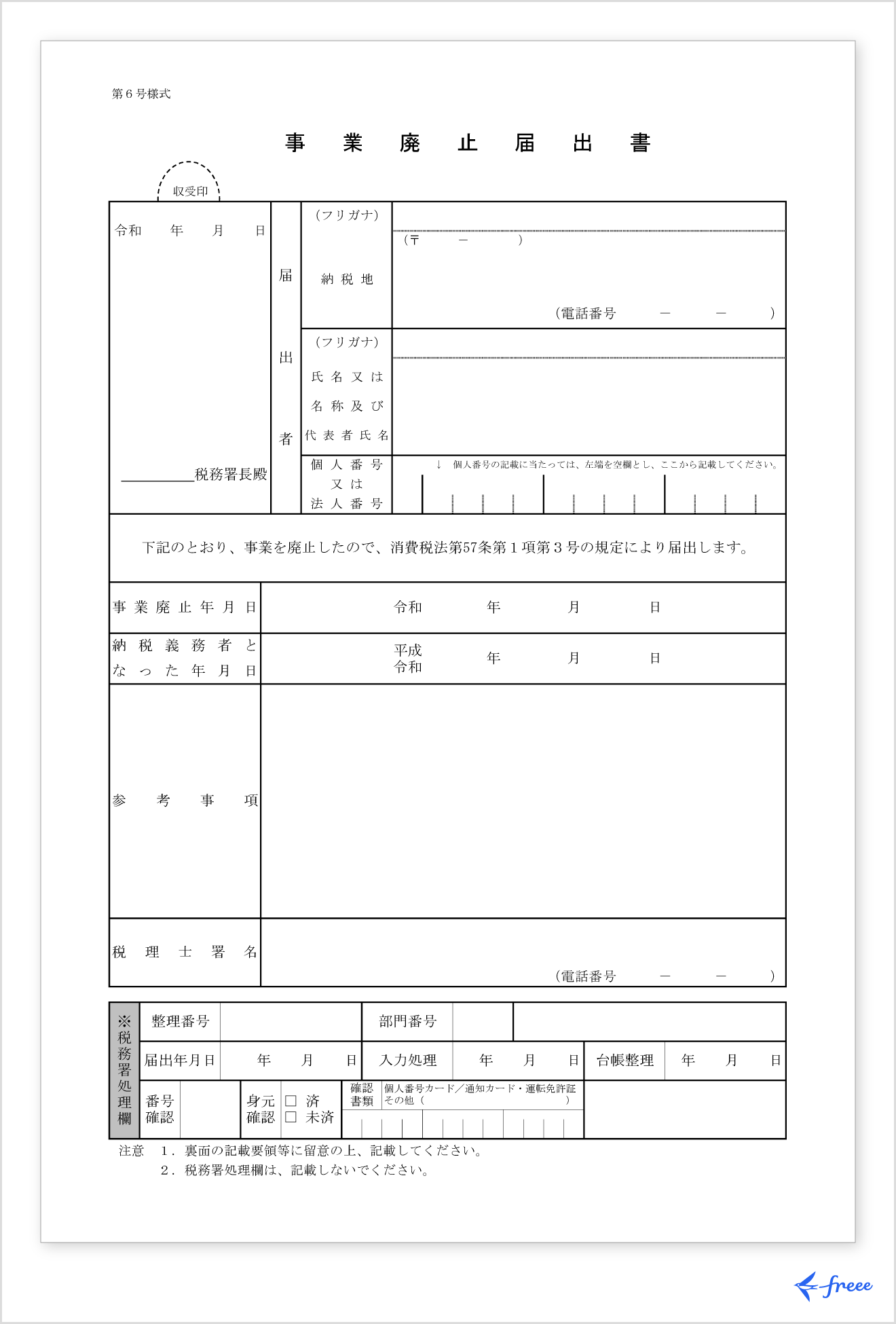

事業廃止届出書

事業廃止届出書は、消費税法第57条第1項第3号等に基づく手続きです。対象となるのは、消費税の課税事業者である個人事業主です。

具体的には、前々年の課税売上高が1,000万円を超える場合や、前年1月~6月の課税売上高が1,000万円を超え、かつ給与等支払額が1,000万円を超える場合、またはインボイス登録により課税事業者となっている場合などが該当します。

提出すべき様式は、「事業廃止届出書」(画像4)です。事業を廃止した個人事業主は、速やかに所轄税務署への届出書の提出が義務付けられています。

提出期限は明確に定められていませんが、実務上は、事業廃止後できるだけ早期(目安として1ヶ月以内)に提出するのが一般的です。

出典:国税庁「D1-14 事業廃止届出手続」

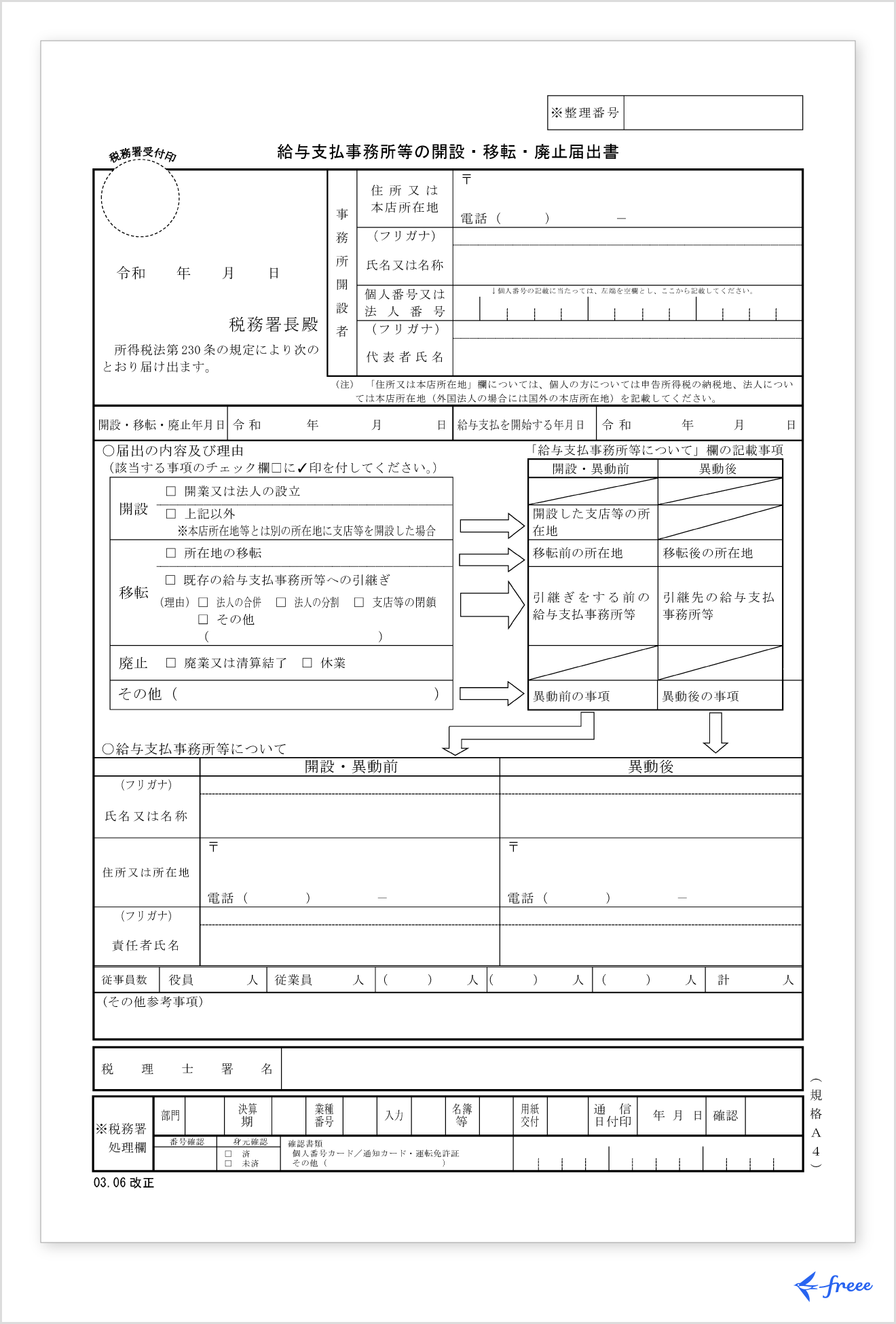

給与支払事務所等の廃止届出書

「給与支払事務所等の廃止届出書」とは、給与の支払いがある事業者が事務所等を開設・移転・廃止した場合に提出する書類です。

ただし、個人事業主が廃業する場合であっても、従業員等に給与を支払っていた場合には、「個人事業の開業・廃業等届出書」とは別に、「給与支払事務所等の廃止届出書」の提出が必要です。

事業は継続するが、従業員を解雇したなどの理由で給与の支払いがなくなった場合には、個人事業主でも「給与支払事務所等の廃止届出書」の提出が必要です。

届出書の作成に関して不明な点がある場合には、所轄税務署の源泉所得税担当に相談しましょう。

出典:国税庁「A2-7 給与支払事務所等の開設・移転・廃止の届出」

後悔しないためにも知っておきたい「特例」とは

所得税法第63条の規定により、廃業後であっても、事業を継続していれば通常発生すると考えられる経費は、必要経費として認められる特例が設けられています。

本特例を活用することで、確定申告の、廃業した年の所得金額を計算する際に、該当する廃業後の経費を必要経費として算入することが可能です。

たとえば、都道府県に納める事業税は本年の所得をもとに翌年課税されるのが通常です。そのため、通常は課税のあった年(事業所得のあった年の翌年)の所得から控除します。しかし、廃業する場合には、事業税の課税額を見積もったうえで、本年の所得から控除することが可能です。

また、売掛金の貸し倒れなどが後日判明した場合も、廃業する年の所得から控除できます(確定申告が済んでしまった場合は、更正の請求が可能です)。

なお、経費に算入できるかどうか不安がある項目は、事前に税務署に確認をとっておくと安心です。

以上のことから、廃業するタイミングが自ら調整できる場合には、廃業日を可能な限り12月31日に近い日付に設定することをおすすめします。そうすることで、当年分の所得と翌年の税負担とのバランスを整理しやすくなるという側面があります。もっとも、必ずしも年末付近が有利になるとは限らないため、個別の状況に応じて判断することをおすすめします。

青色申告者なら廃業年も純損失の繰戻と繰越が使える

青色申告をしている人は、事業所得で発生した純損失を、翌年以降3年間繰り越して所得から相殺できます。

この繰越制度は、廃業した年に生じた純損失にも適用でき、給与所得や不動産所得と相殺することも可能です。たとえば、廃業後に会社員として働くケースでも、廃業した年が赤字であれば、その損失を将来の所得と相殺し、所得税を軽減することができます。

また、所得税法第140条の規定により、青色申告をした人は、純損失を前年に繰り戻すことも可能です。前年の所得税がゼロだった場合は効果がありませんが、前年が黒字で所得税を納めていた場合には、所得税を減額し、その分の還付を受けることができます。

これらの手続き(繰越控除と繰戻し還付 )を行うためには、廃業年の確定申告を期限どおりに行うことが必須です。

また、繰戻し還付を受ける場合は、原則として損失が生じた年の確定申告書に還付請求の手続きをあわせて行う必要があり、後から自由に選択できるものではありません。廃業年の申告時点で、繰越と繰戻しのどちらを適用するか慎重に検討することが重要です。

事業を休業したいときはどうすればよい?

所得税は、事業を休業するための税務署への届出書はありません。そのため、所得税の手続きとしては、休業する場合でも届出書の提出は不要です。

また、将来的な再開を検討している場合は、廃業届を提出すると再開時にあらためて開業届を提出する必要があるため、休業中は廃業届を提出しないようにしましょう。

ただし、個人事業税や許認可は自治体への手続きが必要になる場合があるため、所在地や許可の所管先で必要な手続きがないか確認しておきましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスを削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

まとめ

個人事業主の中でも、青色申告をしているか、消費税や給与を払っているかどうかによって、廃業に関連する手続きが変わってきます。自身にとって必要な届出書をもれなく確認し、それぞれ定められた期限内に提出できるよう、準備をしていきましょう。

よくある質問

廃業手続きにかかる費用は?

法人とは異なり、個人事業主が税務上の廃業手続きをする際には費用はかかりません。ただし、賃貸物件の原状回復や設備の撤去・処分などのために費用が発生することはあります。

廃業時に必要な手続きについては、「【一覧】廃業時に必要な書類手続き」をご覧ください。

廃業届は郵送で提出できる?

廃業届は郵送でも提出できます。そのほか、e-Taxによる提出も可能です。

廃業等届出書の提出方法については、「個人事業主の「廃業等届出書」はいつまでにどこに出す?」をご覧ください。

参考文献

監修 大柴 良史(おおしば よしふみ) 社会保険労務士・CFP

1980年生まれ、東京都出身。IT大手・ベンチャー人事部での経験を活かし、2021年独立。年間1000件余りの労務コンサルティングを中心に、給与計算、就業規則作成、助成金申請等の通常業務からセミナー、記事監修まで幅広く対応。ITを活用した無駄がない先回りのコミュニケーションと、人事目線でのコーチングが得意。趣味はドライブと温泉。