監修 好川寛 プロゴ税理士事務所

帳簿とは、事業を行ううえで発生する取引やお金の流れを記録するための書類であり、個人事業主を含むすべての事業者が作成・保存をしなければなりません。

帳簿は大きく主要簿と補助簿の2種類があり、役割ごとにさらに分類されます。個人事業主で作成が必要な帳簿は、確定申告を青色申告・白色申告どちらで行うかによって異なるので、事前に把握しておくことが大切です。

本記事では、個人事業主向けに帳簿の付け方や種類、手書きで帳簿を作成する場合の注意点について詳しく解説します。

【自動で作成】手間がかかる確定申告の準備をミスなく簡単に

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

目次

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

個人事業主も帳簿の作成・保存は必須

帳簿とは、事業にまつわる取引やお金の流れを記録するためのものです。法人だけではなく、個人事業主やフリーランスを含むすべての事業者に帳簿の作成・保存は義務付けられています。

帳簿の作成や保存をしなかった場合にはペナルティが科せられる可能性があるため、事前に帳簿の付け方や種類を適切に把握しておきましょう。

帳簿の付け方の基本【記帳方法】

帳簿の記帳方法には「複式簿記」と「単式簿記」の2種類があります。

複式簿記

複式簿記とは、取引における原因と結果のふたつの側面を記録する方法です。資産増加(負債減少)を示す「借方」を左側に、資産減少(負債増加)を示す「貸方」を右側に記載します。

【記帳例:交通費として現金600円を支払ったとき】

| 日付 | 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|

| 令和6年○○月××日 | 旅費交通費 | 600円 | 現金 | 600円 | 電車賃 |

複式簿記では財産状況の把握も可能です。単式簿記よりも多くの情報を読み取れるため、一般的に法人会計では複式簿記が採用されます。

個人事業主でも、青色申告で適用される青色申告特別控除の額を55万円・65万円にする場合には、複式簿記での記帳が要件の1つになっています。

【関連記事】

青色申告で必要な複式簿記とは?単式簿記との違いや帳簿の書き方をわかりやすく解説!

単式簿記

単式簿記は、売上や経費の発生額のみに注目した記帳方法です。売上・仕入・給与・交通費・通信費などの各項目にかかった金額のみを記載するもので、家計簿やお小遣い帳に採用されている書き方です。

【記帳例:交通費として現金600円を支払ったとき】

| 日付 | 勘定科目 | 金額 | 摘要 |

|---|---|---|---|

| 令和6年○○月××日 | 旅費交通費 | 600円 | 電車賃 |

確定申告を白色申告で行う場合には、単式簿記での記帳が認められています。青色申告の場合、単式簿記での記帳だと青色申告特別控除が10万円しか適用されません。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

帳簿の付け方の基本【会計処理の方法】

帳簿の付け方は「発生主義」が原則です。発生主義とは、金銭のやりとりの有無に関係なく、取引が発生した時点で費用と収益を認識する会計処理の方法です。

なお、前々年分の所得が300万円以下の小規模事業者は、「現金主義による所得計算の特例を受けることの届出書」を提出することで、現金主義での帳簿付けが認められます。現実主義は、現金や預金の入出金の事実があって取引が認められるものです。

ただし、現実主義で帳簿付けをした場合、青色申告特別控除は10万円しか適用されません。個人事業主で節税効果を高めたい人は、発生主義で帳簿付けを行いましょう。

【関連記事】

発生主義とは?現金主義・実現主義との違いや適用場面をわかりやすく解説

帳簿を付ける前に知っておくべき【会計用語】

帳簿を付ける際、多くの会計用語を目にします。それぞれの用語の意味を正しく理解したうえで帳簿付けを行いましょう。

| 会計用語 | 意味 |

|---|---|

| 借方 (かりかた) | 記載位置:帳簿の左側 記載内容:資産・費用の増加、負債・純資産・収益の減少を記載 |

| 貸方 (かしかた) | 記載位置:帳簿の右側 記載内容:負債・純資産・収益の増加と、資産・費用の減少 |

| 勘定科目 | 取引で発生したお金の内容を分類するために用いる見出し・ラベルのようなもの |

| 仕訳 | 日々の取引を借方と貸方に分け、それぞれ勘定科目と金額を帳簿に記録する作業 |

| 摘要 | 取引内容を分かりやすくしたメモ欄 |

帳簿の種類

帳簿は、「主要簿」と「補助簿」の2種類に大別されます。

個人事業主で確定申告時に55万円もしくは65万円の青色申告特別控除を受けるためには、「主要簿」の作成が必要です。10万円控除の青色申告や白色申告では「補助簿」のみ作成が求められます。

主要簿と補助簿それぞれに含まれる書類は以下のとおりです。

| 主要簿 |

・仕訳帳 ・総勘定元帳 | |

|---|---|---|

| 補助簿 | 補助記入帳 |

・現金出納帳 ・預金出納帳 ・固定資産台帳 ・売掛帳 ・買掛帳 |

| 補助元帳 |

・商品有高帳 ・仕入先元帳 ・得意先元帳 | |

主要簿

主要簿には、「仕訳帳」と「総勘定元帳」の2種類があります。

仕訳帳

仕訳帳とは、発生したすべての取引を日付順に記載した帳簿です。取引を「借方」と「貸方」に分けて記載する複式簿記の基本となるものです。

仕訳帳に必要な項目は以下のとおりです。仕訳帳に決まったフォーマットはないため、以下の内容が記載されていれば、自身で表計算ソフトなどを用いて作成しても問題ありません。

仕訳帳に必要な項目

- 取引が発生した年月日

- 勘定科目(貸方と借方)

- 金額(貸方と借方)

- 摘要(取引の相手先や販売数量などの備考)

【仕訳帳の書き方例】

| 日付 | 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|

| 8/4 | 会議費 | 2,000円 | 現金 | 2,000円 | A社打ち合わせ |

| 8/15 | 現金 | 200,000円 | 普通預金 | 200,000円 | 現金引き出し |

| 8/17 | 仕入 | 150,000円 | 買掛金 | 150,000円 | パソコン |

【関連記事】

仕訳帳とは?書き方や仕訳例、基礎知識を解説

総勘定元帳

総勘定元帳とは、事業運営にあたって発生したすべての取引を勘定科目ごとにまとめた帳簿です。

総勘定元帳の記載形式は「標準式」と「残高式」の2種類があります。仕訳帳と同様に決まったフォーマットはないので、自身に合った形式を選択し、作成を行います。

以下は、標準式による総勘定元帳の書き方です。

【総勘定元帳(標準式)の書き方例】

| 日付 | 摘要 | 仕丁 | 借方 | 日付 | 摘要 | 仕丁 | 貸方 |

|---|---|---|---|---|---|---|---|

| 6/2 | 前月繰越 | ✔︎ | 1,000円 | 6/2 | 仕入 | 1 | 100円 |

| 6/10 | 売上 | 1 | 300円 | 6/10 | 次月繰越 | ✔︎ | 1,900円 |

| 6/18 | 売掛金 | 1 | 700円 | 6/18 | 仕入 | 1 | 1,900円 |

【関連記事】

総勘定元帳とは?書き方や仕訳帳との違いについても解説」

補助簿

補助簿とは、主要簿の作成や内容を補うために作成する帳簿で、取引の詳細を把握するために用いられます。代表的な補助簿は以下の5種類です。

| 種類 | 概要 |

|---|---|

| 現金出納帳 | 入金伝票や出金伝票から転記し、現金のやりとりをまとめた帳簿 |

| 預金出納帳 | 銀行口座でのやりとりをまとめた帳簿 |

| 売掛帳 | 取引先別に売掛金に関する取引を記入して管理する帳簿 |

| 買掛帳 | 取引先別に買掛金に関する取引を記入して管理する帳簿 |

| 固定資産台帳 | 減価償却する固定資産(パソコンや車など)を記入して管理する帳簿 |

事業の内容に応じて、必要な補助簿を作成しましょう。

たとえば、ハンドメイド作品を店頭販売し、支払方法が現金のみの場合は売掛金が発生しないため、「売掛帳」は必要ありません。

個人事業主は確定申告の種類によって作成する帳簿が異なる

| 確定申告の方法 | 作成・保存するべき帳簿・書類 | 記帳 方法 |

|---|---|---|

| 青色申告 (55万円控除) (65万円控除) | 主要簿(仕訳帳・総勘定元帳) | 複式 簿記 |

| 補助簿 (現金出納帳・売掛帳・買掛帳・経費帳・固定資産台帳など) | ||

| 決算関係書類 (貸借対照表・損益計算書・棚卸表) | ||

| 現金預金取引等関係書類 (領収証・預金通帳・借用証など) | ||

| 上記以外の書類 (請求書・見積書・契約書・納品書・送り状など) | ||

| 青色申告 (10万円控除) | 補助簿 (現金出納帳・売掛帳・買掛帳・経費帳・固定資産台帳など) | 単式 簿記 |

| 決算関係書類 (損益計算書・棚卸表) | ||

| 現金預金取引等関係書類 (領収証・預金通帳・借用証など) | ||

| 上記以外の書類 (請求書・見積書・契約書・納品書・送り状など) | ||

| 白色申告 | 収入金額や必要経費を記載した帳簿(法定帳簿) | 単式 簿記 |

| 上記以外の帳簿(任意帳簿) | ||

| 決算関係書類(棚卸表など) | ||

| 業務に関連して作成・受領した書類 (請求書・納品書・送り状・領収書など) |

青色申告は青色申告特別控除の額によって必要な帳簿・記帳方法が異なる

確定申告を青色申告で行うと、青色申告特別控除が受けられます。控除額は65万円・55万円・10万円とあり、控除額によって必要な帳簿や記帳方法が異なります。

65万円または55万円の青色申告特別控除を受けるためには、貸借対照表と損益計算書の作成・提出が必要です。そのほかにも、主要簿(仕訳帳・総勘定元帳)と補助簿(現金出納帳・売掛帳・買掛帳・経費帳・固定資産台帳など)を複式簿記で記帳し、提出しなければなりません。

青色申告特別控除額が10万円であれば、補助簿のみを単式簿記で記帳・作成することが要件です。

白色申告は青色申告よりも作成する帳簿の種類が少なく、記帳も単式簿記が認められています。ただし、青色申告のような税制上のメリットがありません。それぞれの違いを理解して、自身に適した方法で確定申告を行いましょう。

【関連記事】

青色申告と白色申告の違いをわかりやすく解説!確定申告前に正しく理解しておこう

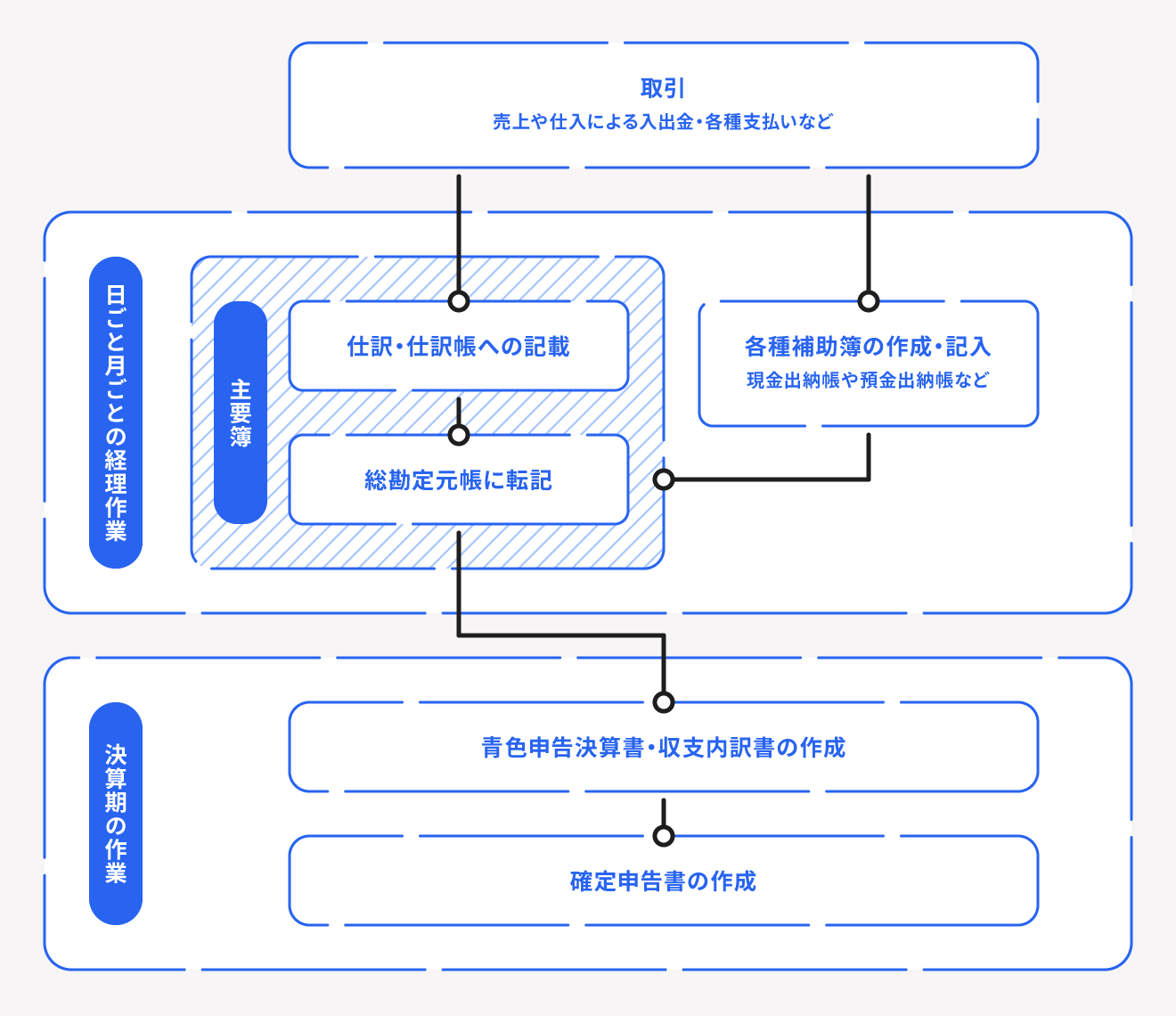

帳簿作成の手順

帳簿は日々の取引が発生したタイミングで記載し、年度末の時期にその年度の取引内容を取りまとめた決算書(財務諸表)と確定申告書を作成します。

取引の発生から確定申告までの基本的な流れは以下のとおりです。

まず取引が発生したら、領収書・レシート・銀行の通帳などを参照しながら取引内容を整理しましょう。

また、領収書や請求書が「適格請求書(インボイス)」の要件を満たしているか確認し、登録番号等を整理することも必要です。

その後の処理方法は、複式簿記なのか単式簿記なのかによって異なります。

複式簿記であれば、取引内容を勘定科目ごとに仕訳を行い、仕訳帳に記載します。仕訳帳への記載が完了したら、その内容を総勘定元帳に転記し、あわせて「現金出納帳」や「預金出納帳」への記入も行いましょう。

単式簿記の場合は、収入金額や必要経費を記載した帳簿(法定帳簿)を作成します。売上・雑収入等・仕入・経費の4項目に関して、整然かつ明瞭に記載しなければいけません。

取引の量にもよりますが、確定申告前にまとめて処理すると作業の負担が増大する可能性があります。日々、記帳の時間を作り、こまめに経理処理を実施しましょう。

青色申告者であれば、確定申告前に総勘定元帳の内容をもとに「青色申告決算書(貸借対照表・損益計算書)」の作成が必要です。白色申告者は、貸借対照表や損益計算書の作成は不要ですが、帳簿の内容を踏まえて収支内訳書を作成しなければいけません。

出典:国税庁「帳簿の記帳のしかた −事業所得者用−」

出典:国税庁「令和6年分白色申告者の決算の手引き(一般用)」

帳簿の作り方

帳簿は、必要項目が記載されていれば手書きでも問題ありません。帳簿の主な作成方法は、手書き・エクセル・会計ソフトの3種類です。

手書きやエクセルの場合、入力・計算ミスなどヒューマンエラーが起きる可能性があるため、注意が必要です。特にエクセルで作成する場合は、最低限「日付」「借方科目」「借方金額」「貸方科目」「貸方金額」「摘要」の項目を設け、計算式が崩れないよう管理する必要があります。

初めての帳簿付けで不安な人や、忙しく日々の記帳が難しい人には会計ソフトの活用がおすすめです。

確定申告対応のfreee会計は、クレジットカードや銀行口座との連携ができ、日々の取引を自動で仕訳します。また、確定申告に必要な帳簿や確定申告書も自動で作成が可能です。計算・入力ミスのない正確な書類を効率的に作成できます。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

帳簿の保存期間

帳簿書類は作成するだけでなく、一定期間の保存も義務付けられています。保存する帳簿や保存期間は、確定申告方法(青色申告・白色申告)によって異なります。

税務調査があった際、帳簿や書類を保存していないとペナルティが科せられる可能性があります。大切に保管しておきましょう。

青色申告の帳簿書類の保存期間

青色申告で保存が必要な帳簿・書類は以下のとおりです。帳簿や書類ごとに保存期間が異なるため、一番期間の長い書類に合わせて7年間保存しておくと安心でしょう。

| 保存が必要な帳簿や書類 | 保存期間 | ||

|---|---|---|---|

| 帳簿 |

仕訳帳 総勘定元帳 現金出納帳 売掛帳 買掛帳 経費帳 固定資産台帳など | 7年 | |

| 書類 | 決算関係書類 |

損益計算書 貸借対照表 棚卸表など | 7年 |

| 現金預金取引等関係書類 |

領収証 小切手控 預金通帳 借用証など | 7年 ※前々年分所得が300万円以下であれば5年 | |

| そのほかの書類 | 取引に関して作成または受領した上記以外の書類 (請求書・見積書・契約書・納品書・送り状など) | 5年 | |

白色申告の帳簿書類の保存期間

白色申告の各帳簿・書類の保存期間は以下のとおりです。1番保存期間の長い法定帳簿に合わせて7年間保管しておくとよいでしょう。

| 保存が必要な帳簿や書類 | 保存 期間 | |

|---|---|---|

| 帳簿 | 収入金額や必要経費を記載した帳簿(法定帳簿) | 7年 |

| 業務に関して作成した上記以外の帳簿(任意帳簿) | 5年 | |

| 書類 | 決算に関して作成した棚卸表や、そのほかの書類 | 5年 |

| 業務に関して作成(または受領)した請求書・納品書・送り状・領収書などの書類 | 5年 |

帳簿の保存方法

帳簿や取引に関連する書類を紙のまま保存することも原則として可能です。紙媒体で保存する場合は、紛失したり破損したりしないように注意しましょう。また、年度ごとにファイリングするなど、税務調査がきたときなどにすぐ出せるように工夫も大切です。

また、電子帳簿保存法の規定により、会計ソフトウェアなどで作成した帳簿は電子データのまま保存することが認められています。

電子帳簿保存法では、帳簿書類の電子保存に関する規定を以下の3つに区分します。

| 区分 | 内容 |

|---|---|

| 帳簿等保存 | 会計ソフトウェアなどで作成した帳簿・書類を印刷せずに電子データのまま保存可能 |

| スキャナ保存 | 紙で受領した書類(領収書など)を一定の要件を満たすスキャナでスキャンしたり、カメラで撮影したりして保存することが可能 |

| 電子取引データ保存 | 電子データ(PDF形式のファイルなど)で受領した書類は、電子データが原本となるため、電子データでの保存が必須 |

なお、青色申告で最大65万円の青色申告特別控除を受けるには、55万円の控除要件に加え、e-Taxによる電子申告をするか、要件を満たすシステムで帳簿を電子的に作成・保存することが要件となっています。

データで受け取った書類の保存方法

電子帳簿保存法では、電子データとして送受信(ダウンロード)した書類については、電子データのまま保存しなければならないと定められています。

これは上述した電子保存区分のうち「電子取引データ保存」に該当します。たとえば、メールでPDFファイル形式で送られてきた請求書や、通販サイトで購入した商品の領収書をPDFファイル形式でダウンロードした場合などがこれにあたります。

紙でやり取りした書類は「電子取引データ保存」に該当しないため、紙のまま保存しても問題ありません。

【関連記事】

電子帳簿保存法への対応方法をわかりやすく図解

必要な帳簿を作成・保存しなかった場合のペナルティ

帳簿を適切に作成・保存しなかった場合、以下に示すペナルティの対象となることがあります。

- 青色申告の承認を取り消される

- 過少申告加算税や無申告加算税が加重される

- 最大40%以上の重加算税が課される(隠蔽や仮装が悪質と判断された場合)

帳簿を作成し、定められた期間(5年または7年)が過ぎるまで保存しなかった場合、青色申告の承認が取り消される可能性があります。紛失・盗難・汚損を避けながら、期限が到来するまで保存しましょう。

なお、売上に関する帳簿を保存していないことや、売上に関する記載が不十分であることが税務調査で把握された場合には加重措置が適用されます。

| 該当するケース | 加重措置 |

|---|---|

| 帳簿を提示しなかった場合 | 過少申告加算税・無申告加算税の割合が 10%加重 |

| 帳簿に記載した売上⾦額などが、 本来記載するべき⾦額の2分の1未満である場合 | 過少申告加算税・無申告加算税の割合が 10%加重 |

| 帳簿に記載した売上⾦額などが、 本来記載するべき⾦額の3分の2未満である場合 | 過少申告加算税・無申告加算税の割合が 5%加重 |

まとめ

個人事業主であっても、法律上、帳簿の作成・保存が義務付けられており、帳簿の内容に基づいて確定申告する必要があります。

青色申告を採択する場合は、必要な帳簿書類を適切に作成・保存して複式簿記で記帳し、期限内に正しい申告と納税を行うことで大きな節税効果が期待できます。一方で、帳簿を作成・保存しなかった場合、青色申告の承認が取り消されたり、加算税を課されたりといったペナルティを受ける可能性があります。

作成した帳簿は、確定申告だけでなく、月次の損益推移や経費率の分析など、経営状態を可視化し改善するための重要な資料として活用できます。個人事業主であっても、会計ソフトの活用や専門家の力を借りるなどしながら、日々適切な帳簿付けをしましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスを削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

青色申告の場合に必要となる帳簿は?

青色申告特別控除を65万円(または55万円)受けるためには、仕訳帳や総勘定元帳などの主要簿と、現金出納帳・売掛帳・買掛帳・経費帳・固定資産台帳などの補助簿が必要です。

詳しくは記事内、「個人事業主は確定申告の種類によって作成する帳簿が異なる」をご覧ください。

個人事業主の帳簿のつけ方は?

帳簿の記帳方法には、複式簿記と単式簿記(簡易簿記)の2種類があります。複式簿記はひとつの取引に関して、借方・貸方のふたつの側面(お金の入出金と、その原因)から取引内容を記録し、単式簿記は取引の内容と収支のみを記録します。

詳しくは記事内、「帳簿の付け方の基本【記帳方法】」から順番にご覧ください。

監修 好川寛(よしかわひろし)

プロゴ税理士事務所。元国税調査官。国税(調査・相談2万件・審判実務)×民間(事業会社実務・PdM)の複眼的な視点が強み。クリエイター/IT・SaaS等の現代的ビジネス、海外取引・非居住者税務に明るい。