監修 北田 悠策 公認会計士・税理士

消費税の確定申告では、原則課税方式・簡易課税方式・2割特例(時限立法)の3種類の計算方法があり、それぞれに沿った書類を用意する必要があります。

消費税の確定申告は期限が設けられており、個人事業主は翌年の3月31日まで、法人は決算月の末日より2ヶ月以内です。

本記事では、消費税の課税対象となる取引や確定申告が必要な対象者、申告方法・手順、注意点などについて詳しく解説します。なお、所得税の確定申告について知りたい方は以下の記事を参考にしてください。

目次

- 消費税とは

- 消費税の課税対象となる取引

- 消費税が非課税となる取引

- 消費税の確定申告とは

- 消費税の確定申告の対象者

- 消費税の確定申告の基準期間

- 消費税の計算方法

- 原則課税方式

- 簡易課税方式

- 【インボイス制度による軽減措置】2割特例

- 消費税の経理処理方法

- 税込経理方式

- 税抜経理方式

- 消費税の申告方法・手順

- 1. 消費税申告書を用意する

- 2. 申告に必要な添付書類を用意する

- 3. 申告期限内に手続きを行う

- 消費税の確定申告における注意点

- 消費税の確定申告と所得税の確定申告は異なる

- 申告を間違えたり期限を過ぎたりするとペナルティがある

- 中間申告が必要になる場合がある

- 消費税の還付申告とは

- 消費税に関する届出書の種類

- まとめ

- 消費税申告をかんたんに行う方法

- よくある質問

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

消費税とは

消費税とは、商品・サービスの消費に対して広く公平に課税される間接税です。消費税を負担するのは消費者で、事業者は、消費者から消費税を預かり、申告・納付します。

令和元年10月1日から実施された軽減税率制度に伴い、現在の消費税率は、標準税率10%と軽減税率8%の複数税率です。なお、各消費税率の22/78は、地方消費税率となっています。

軽減税率に該当するのは、酒類・外食を除く飲食料品の譲渡や、定期購読契約が締結された週2回以上発行される新聞の譲渡などです。

出典:国税庁「軽減税率制度の概要」

消費税の課税対象となる取引

消費税の課税対象となる取引は、厳密に定められています。具体的には「国内において事業者が事業として対価を得て行う資産の譲渡等および特定仕入れ、保税地域から引き取られる外国貨物の引取り」です。

それぞれの取引の詳細について、以下の表にまとめました。

| 取引名 | 取引例・概要 |

|---|---|

| 事業者が事業として行う取引 | ・商店を営業し、商品を販売した ・運送サービスを提供し、対価を受け取った 出典:国税庁「No.6109 事業者が事業として行うものとは」 |

| 対価を得て行う取引 | ・事務所を貸し出して、家賃を受け取った ・エアコン工事を行って、対価を受け取った 出典:国税庁「No.6113 『対価を得て行われる』の意義」 |

| 資産の譲渡等 | ・事業で使用していた設備を売却した ・著作権を持っていた無体財産を譲渡した 出典:国税庁「No.6117 『資産の譲渡等』とは」 |

| 特定仕入れ ※事業者のみ該当 | ・国外事業者から提供を受けたインターネットを介した広告配信 ・外国人スポーツ選手から競技等の役務提供を受け、報酬や賞金を支払った 出典:国税庁「第8節 特定資産の譲渡等及び特定プラットフォーム事業者を介して行う電気通信利用役務の提供」 |

| 外国貨物の引取り | ・保税地域から引き取られる外国貨物(輸入) 出典:国税庁「第6節 保税地域からの引取り」 |

国内で事業者が事業を行って対価が発生する取引は、基本的に消費税の課税対象となります。また、特定仕入れや外国貨物の引取り(輸入)に該当する場合も課税対象となるため、消費税法にしたがって納税しましょう。

消費税が非課税となる取引

消費税の性質や社会政策的な配慮から、消費税が非課税となる取引もあります。主な非課税取引について、以下の表にまとめました。

| 取引名 | 取引例・概要 |

|---|---|

| 土地の譲渡および貸付け | ・借地権等の土地の上に存する権利の譲渡 ※1ヶ月未満の土地の貸付けや駐車場等の施設利用による土地の使用は、非課税取引に該当しない |

| 有価証券等の譲渡 | ・国債や株券等の有価証券や抵当証券等の譲渡 ※株式・出資・預託の形態によるゴルフ会員権等の譲渡は、非課税取引に該当しない |

| 支払手段の譲渡 | ・硬貨や小切手等の譲渡 ※これらを収集品として譲渡する場合は、非課税取引に該当しない ・暗号資産や電子決済手段の譲渡 |

| 預貯金の利子および保険料を対価とする役務の提供等 | ・預貯金や貸付金の利子、保険料等 |

| 郵便切手類や印紙の譲渡 | ・日本郵便株式会社等が行う郵便切手類の譲渡 ・地方公共団体等が行う証紙の譲渡 |

| 物品切手等の譲渡 | ・商品券やプリペイドカード等の譲渡 |

| 国等が行う一定の事務に係る役務の提供 | ・登記や免許など法令に基づいて徴収される手数料 |

| 外国為替業務に係る役務の提供 | ・海外送金にかかる手数料等 |

| 社会保険医療の給付等 | ・医療、労災保険、自賠責保険の対象となる医療等 ※美容整形や市販されている医薬品の購入は、非課税取引に該当しない |

| 介護保険サービスの提供等 | ・保険給付の対象となる居宅や施設サービス等 ※サービス利用者の選択による特別な居室の提供・送迎等の対価は、非課税取引に該当しない |

| 社会福祉事業等によるサービスの提供等 | ・第一種・第二種社会福祉事業や更生保護事業によるサービスの提供等 |

| 助産 | ・医師や助産師による助産に関するサービスの提供等 |

| 火葬・埋葬 | ・火葬料や埋葬料を対価とする役務の提供 |

| 一定の身体障害者用物品の譲渡・貸付け等 | ・身体障害者用物品の譲渡・貸付け・製作の請負・修理等 |

| 学校教育 | ・一定の要件を満たす各種学校等の授業料や入学金等 |

| 教科用図書の譲渡 | ・教科書の譲渡 |

| 住宅の貸付け | ・居住用賃貸物件の貸付サービスの提供 ※1ヶ月未満の貸付けは、非課税取引に該当しない |

上記の取引がおもな非課税対象となりますが、課税対象かどうかわからない取引がある場合は税理士へ相談しましょう。

消費税の確定申告とは

消費税の確定申告とは、年度の消費税額を決められた計算方法によって確定させ、国に申告することです。商品やサービスの提供を行っている課税事業者は、消費者から消費税を預かって申告・納付します。

個人事業主は年度が終了したら翌年の3月31日までに消費税の確定申告を行い、納税しなければなりません。ただし、消費税の確定申告が必要になる対象者には条件があるため、以下をご確認ください。

消費税の確定申告の対象者

消費税の確定申告の対象者は、課税事業者のみです。免税事業者は消費税の確定申告をする必要がありません。

なお、課税事業者に該当するのは以下に当てはまる場合です。

課税事業者に該当するケース

- 基準期間の課税売上高が1,000万円を超える場合

- 基準期間の課税売上高が1,000万円以下であっても、「消費税課税事業者選択届出書」を提出している場合

- 特定期間(前年1月1日から6月30日までの期間)の課税売上高が1,000万円超かつ、特定期間における給与などが1,000万円を超える場合

- 適格請求書発行事業者を選択している場合

- そのほか一定の場合

出典:国税庁「消費税・地方消費税(個人事業者)の確定申告と納税は正しくお早めに」

インボイス制度に対応するために消費税課税事業者選択届出書を提出した人も、課税売上高にかかわらず課税事業者の該当となり消費税の納税が必要になります。インボイス制度とは事業者が正確に消費税を納めるために、複数税率に対応した仕入税額控除の方式のことです。

【関連記事】

インボイス制度で個人事業主はどうなる?売上1000万円以下の免税事業者が押さえておきたいポイントについて解説

消費税の確定申告の基準期間

消費税の確定申告が必要な課税事業者かどうかは、基準期間で判断できます。個人事業主の場合、基準期間は2年前の1月1日から12月31日となり、その期間の課税売上高が1,000万円を超えると課税事業者となります。

開業して2年目までの場合は免税事業者となるため課税対象にはなりません。ただし、消費税課税事業者選択届出書を提出した場合や適格請求書発行事業者を選択した場合は、基準期間の課税売上高に関わらず確定申告が必要です。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

消費税の計算方法

消費税の確定申告をする際は、正しい納税額を計算しなければなりません。計算方法には以下3種類があり、自身の事業状況にあったものを選択しましょう。

原則課税方式は一般的に用いられる消費税の計算方法で、別名「本則課税」や「一般課税」とも呼ばれます。また、2023年10月1日から始まったインボイス制度の軽減措置として、2割特例を用いた計算も可能になりました。

なお、2023年10月1日から課税事業者になった個人事業者は、2023年の課税期間が10月1日から12月31日までのため、2023年1月1日から9月30日までの売上高は免税となります。

それぞれの計算方法や概要について、以下で詳しく解説します。

原則課税方式

原則課税方式は、どの事業者も選択できる消費税の計算方法です。税込売上高に含まれている消費税から仕入・経費にかかった消費税を差し引いて納税額を算出します。

消費税額=課税売上げに係る消費税額-仕入・経費にかかった消費税額

たとえば、1年の売上金額が800万円で仕入・経費にかかった金額の合計が500万円とします。売上に係る消費税額は800万円×10%=80万円、仕入・経費にかかった消費税額は500万円×10%=50万円なので、納めるべき消費税額は80万円-50万円=30万円です。

なお、今回は消費税10%で計算していますが、消費税の計算をする際は10%の取引と8%の取引に区分する必要があります。正しく計算しなければ納税額にずれが生じ、修正申告などの必要も出てくるためご注意ください。

【関連記事】

個人事業主の消費税はどう処理する? 計算や申告方法と注意点を解説

簡易課税方式

簡易課税方式は、基準期間の課税売上高が5,000万円以下の事業者のみが選択できる計算方法です。簡易課税の適用を受けるためには、課税期間が始まる日の前日までに「消費税簡易課税制度選択届出書」を管轄の税務署に提出しなければなりません。

消費税の計算は、業種ごとに定められた「みなし仕入率」を用いて行います。

消費税額=課税売上高に係る消費税額-(課税売上高に係る消費税額×みなし仕入率)

業種ごとのみなし仕入率は、以下の通りです。

| 業種 | みなし仕入率 |

|---|---|

| 第1種事業(卸売業) | 90% |

| 第2種事業(小売業・農業・林業・漁業) ※農業・林業・漁業は飲食に関連する場合のみ | 80% |

| 第3種事業(農業・林業・漁業・鉱業・建設業・製造業・電気業等) | 70% |

| 第4種事業(飲食店業等) | 60% |

| 第5種事業(運輸通信業・金融業・保険業・サービス業) | 50% |

| 第6種事業(不動産業) | 40% |

たとえば、課税売上高に係る消費税額が200万円の場合、営んでいる事業が卸売業に該当する人が納めるべき消費税額は、2,000,000円 -(2,000,000円 × 90%)= 200,000円です。

課税売上高に係る消費税額が同じく200万円の場合でも、営んでいる事業が飲食店業である場合に納めるべき消費税額は、200万円-(200万円×60%)=80万円になります。

このように、業種によってみなし仕入率が異なるため、事業区分の判定に注意しましょう。

【関連記事】

個人事業主の消費税はどう処理する? 計算や申告方法と注意点を解説

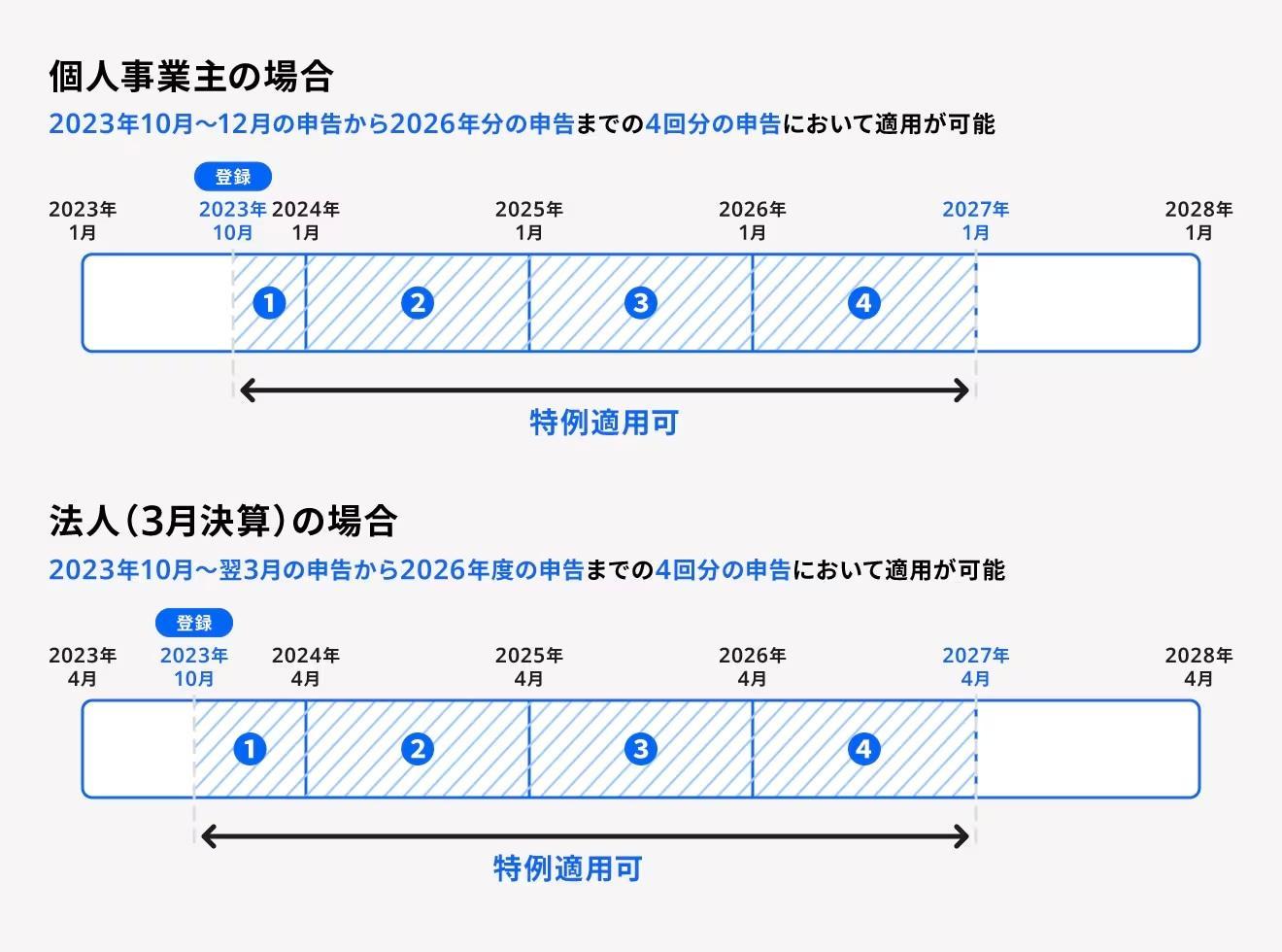

【インボイス制度による軽減措置】2割特例

2割特例とは、基準期間・特定期間の課税売上高等がともに1,000万円以下で、2023年10月1日から初めて課税事業者となった場合等に適用できる軽減措置です。

条件を満たしていれば適用するのに手続きは必要ありませんが、確定申告の際に2割特例を適用した旨を追記しなければなりません。

2割特例で消費税額を計算する場合は、以下の計算式を用います。

消費税額 = 課税売上高に係る消費税額 - (課税売上高に係る消費税額 × 80%)

2割特例適用の条件を満たした事業者の人の課税売上高に係る消費税額が80万円の場合、納めるべき消費税額は、2,000,000円 - (2,000,000円 × 80%) = 400,000円になります。

2割特例が適用される場合、卸売業以外の事業であれば納めるべき税金を少なくすることが可能です。インボイス制度に対応するために課税事業者となった人は利用しましょう。

なお、特例の適用期間は個人事業主と法人で異なるため、ご注意ください。

【関連記事】

インボイス制度で簡易課税制度はどうなる?新たに課税事業者になる場合の軽減措置についても解説

インボイス制度の経過措置とは? 利用するための要件についてわかりやすく解説

消費税の経理処理方法

消費税の経理処理をする方法は「税込経理方式」と「税抜経理方式」の2種類があります。それぞれの方式が利用できる事業者やメリットなどについて、以下の表にまとめました。

| 選択できる事業者 | メリット | デメリット | |

|---|---|---|---|

| 税込経理方式 | 免税事業者 課税事業者 | 経理処理の負担が少ない | 納付額を期間中に把握しづらい |

| 税抜経理方式 | 課税事業者のみ | 納付額の見通しが立てやすくなる | 経理処理に手間がかかる |

なお、経理方式によって消費税の納税額が変わることはありません。以下では、それぞれのメリットに加え、処理方法を仕訳例をもとに詳しく解説します。

税込経理方式

税込経理方式は、売上高に消費税を含める方法で経理処理の手間がかからない点がメリットです。税込経理方式を利用した各段階の仕訳例は、以下の通りです。

例:税込11,000円の商品を仕入れて、税込22,000円で販売した場合

■仕入時

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入高 | 11,000円 | 現金 | 11,000円 |

■販売時

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 22,000円 | 売上高 | 22,000円 |

■決算時(全額控除の場合)

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 1,000円 | 未払消費税 | 1,000円 |

■納付時

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払消費税 | 1,000円 | 現金 | 1,000円 |

このように、消費税を分けて処理する必要がないため、経理処理の負担は軽減できます。ただし、複数税率が混在する場合、適切な経理処理がなされているか帳簿での判断が難しくなり、決算が済むまでは納税額の確定がしづらいでしょう。

税抜経理方式

税抜経理方式は、売上高を税抜金額と消費税額に分ける方法で、納税額を把握しやすいことがメリットです。税抜経理方式を利用した各段階の仕訳例は、以下の通りです。

■仕入時

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入高 | 10,000円 | 現金 | 11,000円 |

| 仮払消費税 | 1,000円 | ||

■販売時

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 22,000円 | 売上高 | 20,000円 |

| 仮受消費税 | 2,000円 | ||

■決算時(全額控除の場合)

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮受消費税 | 2,000円 | 仮払消費税 | 1,000円 |

| 未払消費税 | 1,000円 | ||

■納付時

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払消費税 | 1,000円 | 現金 | 1,000円 |

売上高と消費税が分かれた状態で可視化できるため、期中であっても利益と納税額が把握しやすくなります。ただし、経理処理は税込経理方式に比べて煩雑になるので、税抜経理方式を採用する際は十分な処理体制を整えましょう。

消費税の申告方法・手順

消費税の確定申告は、管轄の税務署に必要書類を提出して行います。確定申告の流れは、以下の通りです。

消費税の申告方法・手順

なお、申告期限は個人事業主が翌年の3月31日、法人が決算月末日より2ヶ月以内とそれぞれ異なります。

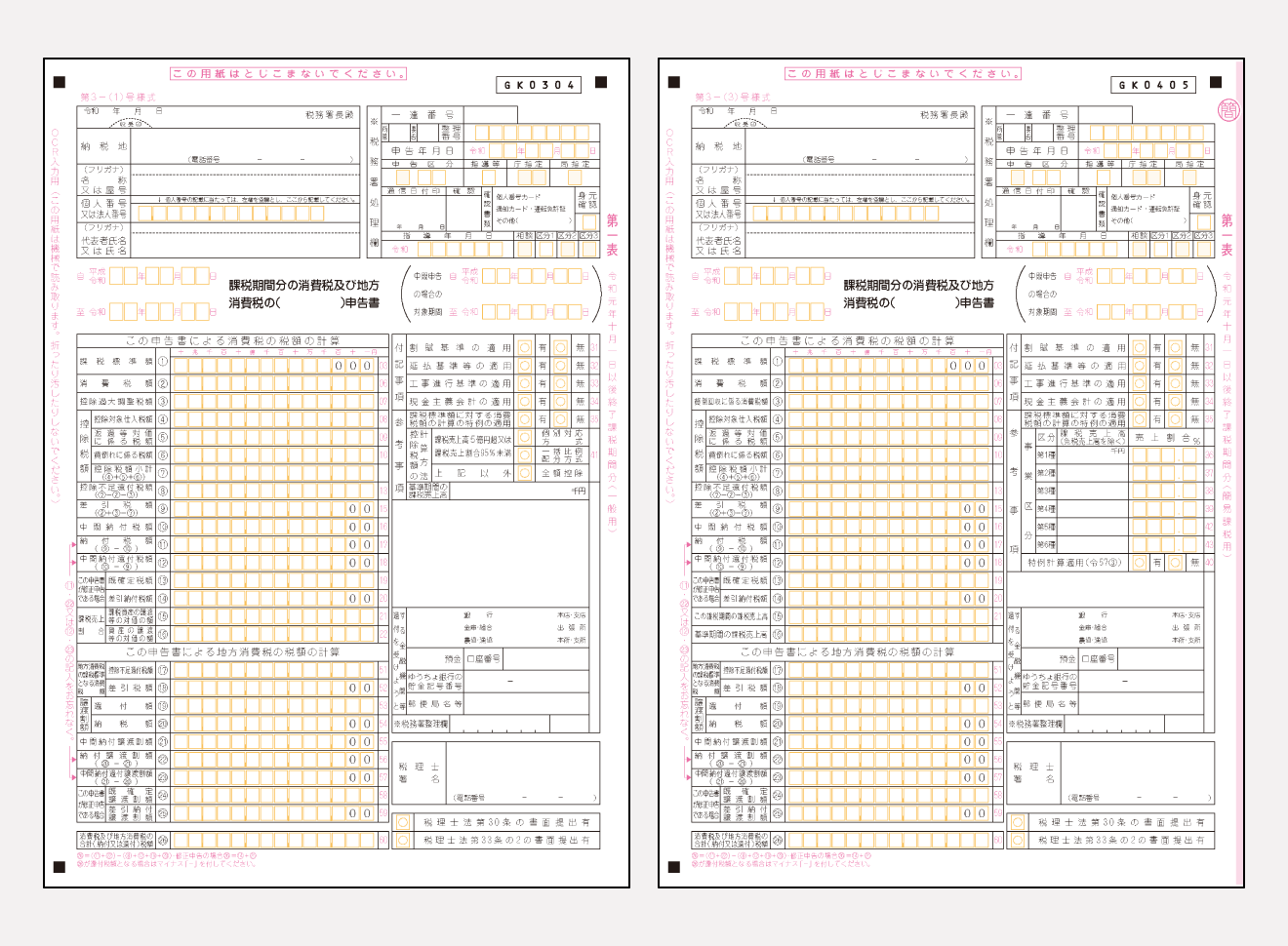

1. 消費税申告書を用意する

出典:国税庁「消費税及び地方消費税の申告書・添付書類等」

消費税の確定申告では、まず消費税申告書を用意します。申告書は原則課税方式と簡易課税方式のどちらを利用しているかで異なるため、適切なものを用意しましょう。申告書は以下3種類の方法で取得できます。

申告書を取得できる場所

- 国税庁サイト

- 確定申告書等作成コーナー

- 税務署窓口

消費税申告書には、課税売上高に係る消費税額や仕入税額控除額を正しく記入します。詳しい書き方については、国税庁「申告書(第一表及び第二表)の記入」をあわせてご確認ください。

インボイス制度開始に伴い、申告書には「適格請求書発行事業者登録番号」の記載欄が設けられています。登録を受けている事業者は、自身の登録番号を正確に記入しましょう。

なお、2割特例の申告の場合は、申告書の第一表に記載されている「税額控除に係る経過措置の適用(2割特例)」に丸をつけてください。申告書は、一般用と簡易課税用のどちらでも利用できます。

出典:国税庁「2割特例用 消費税及び地方消費税の確定申告の手引き」

2. 申告に必要な添付書類を用意する

消費税の確定申告では、消費税申告書のほかに課税方式に沿った添付書類の提出が必要です。課税方式ごとに必要な添付書類を以下の表にまとめました。

| 課税方式 | 添付書類 |

|---|---|

| 原則課税方式 | 1.付表1-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表 2.付表2-3 課税売上割合・控除対象仕入税額等の計算表 |

| 簡易課税方式 | 1.付表4-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表 2.付表5-3 控除対象仕入税額等の計算表 |

| 2割特例 | 1.付表6 税率別消費税額計算表 |

出典:国税庁「2割特例用 消費税及び地方消費税の確定申告の手引き」

利用する課税方式によって添付書類が異なるため、間違えないように気をつけましょう。

【関連記事】

電子申告で添付が必要な書類を解説

3. 申告期限内に手続きを行う

消費税の確定申告の期限は、個人事業主が翌年3月31日まで、法人が決算月末日より2ヶ月以内です。以下のいずれかの方法で、必ず期限内に提出しましょう。

- e-Tax(電子申告):自宅や事務所からインターネットで申告する方法

- 税務署窓口:納税地を所轄する税務署に申告書を直接持参する方法

- 郵送:申告書を第一種郵便物または信書便物として所轄の税務署へ送付する方法

なお、期限日が土日祝である場合は、翌営業日が申告期限となります。

申告後の主な納税方法は、以下のとおりです。

- 振替納税

- ダイレクト納付

- クレジットカード納付

- コンビニ納付

【関連記事】

e-Taxで確定申告をするやり方とは?一連の流れや必要書類・添付書類の提出方法を解説

スマホで確定申告するやり方をケース別に解説!e-Taxの事前準備から注意点まで

消費税の確定申告における注意点

消費税の確定申告を行う際、特にインボイス制度に対応するために新たに課税事業者になった人は、以下の点に注意しましょう。

消費税の確定申告における注意点

- 消費税の確定申告と所得税の確定申告は異なる

- 申告を間違えたり期限を過ぎたりするとペナルティがある

- 中間申告が必要になる場合がある

消費税の確定申告と所得税の確定申告は異なる

消費税の確定申告は、多くの個人事業主が行う所得税の確定申告とは異なります。提出する書類はもちろん、以下のように申告期限も異なります。

消費税と所得税の確定申告期限

- 消費税の確定申告期限:3月31日

- 所得税の確定申告期限:3月15日

消費税と所得税の確定申告はそれぞれ別々に準備しなければなりませんが、どちらも同じ管轄の税務署に申告するため、一緒に行うとよいでしょう。

申告を間違えたり期限を過ぎたりするとペナルティがある

消費税の申告を間違えたり期限を過ぎたりしてしまうと、ペナルティとして附帯税が課せられる恐れがあります。主な附帯税を、以下にまとめました。

| 附帯税 | 詳細 |

|---|---|

| 延滞税 | 期限から遅れた日数分課せられ、期限翌日から2ヶ月を基準に税率が異なる 出典:国税庁「延滞税の割合」 |

| 無申告加算税 | 納税すべきであった税額に対し、50万円までは15%、それ以上は20%が課せられる 出典:国税庁「No.2024 確定申告を忘れたとき」 |

| 過少申告加算税 | 納めるべき納税額よりも少ない額を納めており、修正申告よりも前に税務署から調査・更正の連絡があった場合に課せられる 出典:国税庁「No.2024 確定申告を忘れたとき」 |

| 重加算税 | 特に悪質だと判断された場合に課せられる 期限内申告できれば納付すべき税額の35%、期限後申告となると40%となる 出典:財務省「加算税の概要」 |

中間申告が必要になる場合がある

直課税期間の確定消費税額が48万円を超えた場合、中間申告が必要になります。中間申告とは、一定の条件を満たした際に次の課税期間で通常の確定申告に加えて行うものです。概算で見積もった消費税額の一部を、先に申告・納付します。

なお、中間申告の申告・納付期限は個人事業主と法人で異なり、それぞれ以下の通りです。

| 個人事業者 | 法人 |

|---|---|

| 1月から3月分→5月末日 | その課税期間開始後の1ヶ月分→その課税期間開始日から2ヶ月を経過した日から2ヶ月以内 |

| 4月から11月分→中間申告対象期間の末日の翌日から2ヶ月以内 | 上記1ヶ月分以後の10ヶ月分→中間申告対象期間の末日の翌日から2ヶ月以内 |

なお、中間申告における納付金額の計算方法には「予定申告方式」と「仮決算方式」の2種類があります。

予定申告方式は、前事業年度の法人税額等の半分を、半期経過後から2ヶ月以内に納税する方法です。仮決算方式は、事業年度開始から半年間をひとつの事業年度ととらえて中間決算を行い、それに基づいて中間申告を行う方法です。

仮決算方式では、さまざまな書類を作成する手間が発生しますが、資金繰りが楽になるケースがあります。

どちらの方式を選ぶかは自由で、毎年変更できます。自身の置かれている状況に応じて選びましょう。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

消費税の還付申告とは

消費税の納税義務がある課税事業者で、消費税を払い過ぎた場合や仕入税額控除をしきれない部分がある場合は、確定申告で還付が受けられます。還付申告は、消費税の確定申告にあわせて消費税の還付申告に関する明細書を提出することで行えます。

また、消費税の還付申告が受けられるのは、以下に該当する場合です。

消費税の還付申告が受けられる場合

- 前々年(基準期間)の課税売上高が1,000万円を超える個人事業者(課税事業者)

- 前々事業年度(基準期間)の課税売上高が1,000万円を超える法人

- 課税事業者となることを選択した人

- 適格請求書発行事業者(課税事業者)の登録を受けている人

- 基準期間がない法人のうち、その事業年度の開始の日における資本金の額または出資の金額が1,000万円以上の法人等

出典:国税庁「No.6613 免税事業者と仕入税額の還付」

なお、消費税の還付申告を受けられるのは原則課税方式で納税額を計算している場合のみで、簡易課税方式を採用している場合は還付を受けられません。

【関連記事】

消費税還付を受ける条件とは?申告・仕訳方法や必要書類について解説

消費税に関する届出書の種類

課税事業者と免税事業者の切り替え時には、税務署に書類を提出しなければなりません。そのほかにも、消費税に関する届出書にはさまざまなものがあります。消費税に関する書類提出が必要なケース、届出書の種類および提出期限を以下の表にまとめました。

| 書類提出が必要なケース | 届出書の種類 | 提出期限 |

|---|---|---|

| 新たに簡易課税の事業者になったとき | 消費税課税事業者届出書 | 事由が生じた場合速やかに |

| 課税事業者が免税事業者になったとき | 消費税の納税義務者でなくなった旨の届出書 | 事由が生じた場合速やかに |

| 簡易課税を選択するとき | 消費税簡易課税制度選択届出書 | 選択しようとする年の前年12月31日まで |

| 簡易課税の選択をやめるとき | 消費税簡易課税制度選択不適用届出書 | やめようとする年の前年12月31日まで |

| 課税事業者が事業を廃止したとき | 事業廃止届出書 | 事由が生じた場合速やかに |

| 納税地等に異動があったとき ※ただし、個人事業者の方は、令和5年1月1日以後の異動については、この届出書を提出する必要はありません | 消費税異動届出書 | 異動事由が発生した後遅滞なく |

| 災害等による消費税簡易課税制度選択(不適用)届出に係る特例をうけるとき | 災害等による消費税簡易課税制度選択(不適用)届出書に係る特例承認申請書 | 災害等がやんだ日から2ヶ月以内 |

ケースに応じて提出する書類は異なるので事前に確認しておきましょう。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

まとめ

消費税の納税義務がある課税事業者は、定められた期限までに納税額を算出して確定申告を行わなければなりません。消費税の確定申告は、利用している課税方式が原則課税・簡易課税・2割特例かによってそれぞれ提出書類が異なります。

インボイス制度に対応するために2023年10月1日から新たに課税事業者になった場合は、2割特例の利用がおすすめです。卸売業以外の事業であれば、納めるべき税金を少なくすることが可能です。

申告する税額にミスがあったり期限を過ぎてしまったりすると延滞税や加算税などの罰則が課せられる恐れがあるため、余裕を持って準備しましょう。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

\確定申告は簡単オンライン!/

freee会計は、税務署に行かずにオンラインで簡単に確定申告ができます。

e-taxが初めてという方でも安心です!

消費税申告をかんたんに行う方法

課税事業者は所得税申告だけでなく、消費税申告においても書類作成と期限までの申告が必要です。

消費税申告書を作成する方法は、手書きや国税庁の「確定申告等作成コーナー」を利用するなどさまざまですが、会計知識がないと記入内容に悩む場面も出てくるでしょう。

そんな方におすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、消費税申告に必要な書類作成もやさしくサポートします。ステップに沿って質問に答えると自動計算で集計が行われるため、計算ミスや入力ミスを軽減できます。

ここからは、消費税申告にfreee会計を利用するメリットについて更に紹介します。

所得税の確定申告後、そのまま消費税申告へ!

消費税額の算出には、課税期間中の取引の売上や仕入高を集計する必要があり、自分で作業をするには大変な手間がかかります。

freee会計を使えば、所得税と消費税でそれぞれ集計・計算をしなくても、所得税の確定申告をした後に、既に入力した日々の取引データを活用してそのまま消費税額の集計が可能です。自動連携されたデータを元に日々の登録をしておけば、確定申告作業を効率的に進めることができます。

また、税額の計算方法や課税方式には方法がいくつかありますが、freee会計は簡易課税や2割特例に対応した申告書の作成も可能です。

どの消費税制度を選べば良いのかを知りたい方は、消費税納税額シミュレーションをご覧ください!

ステップに沿って質問に答えると、申告書作成ができる

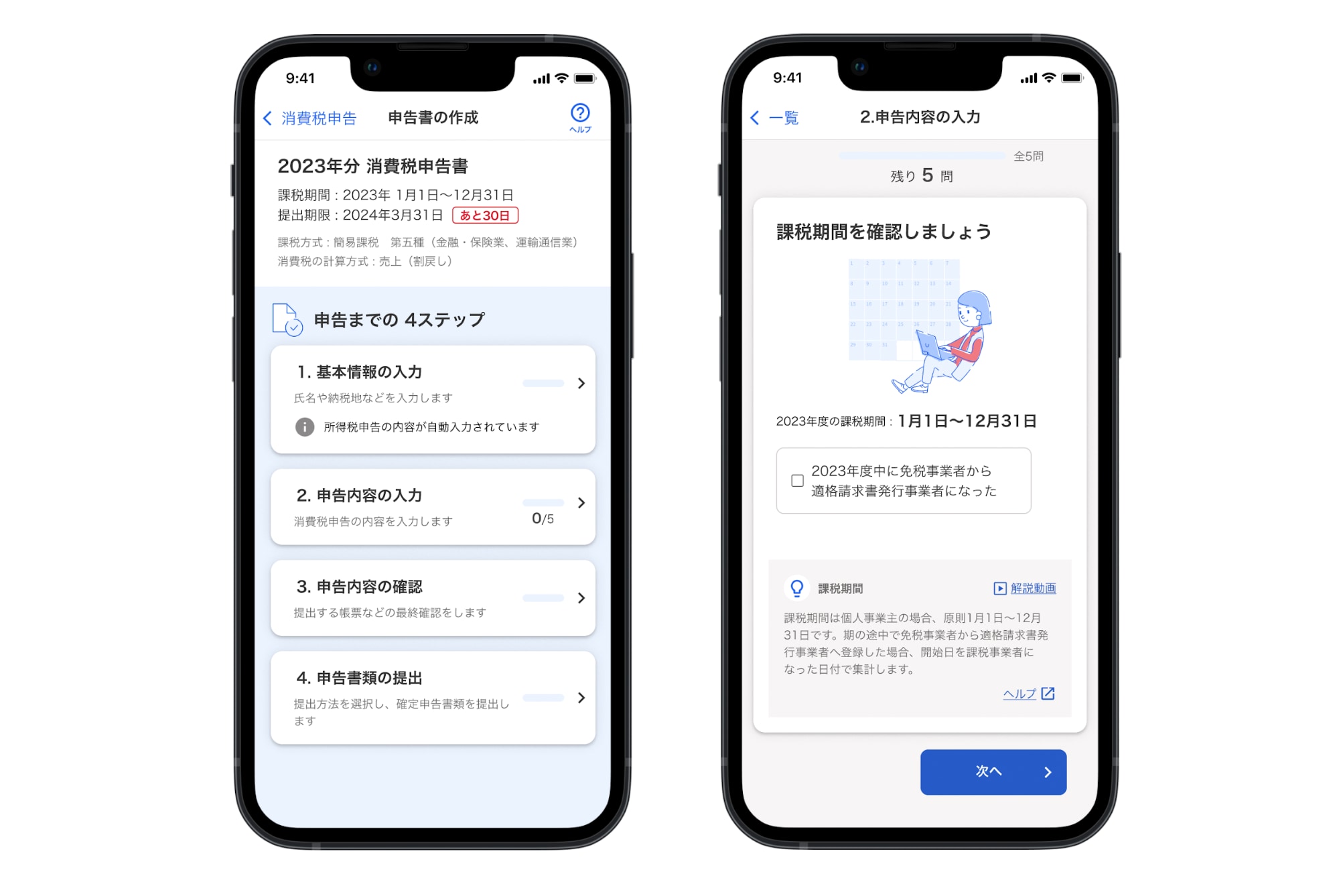

特にインボイス発行事業者の登録を受けたことで課税事業者になった方にとっては、初めての書類の書き方や提出先などさまざまな場面で不安を抱えてしまうこともあるでしょう。そんな方にこそおすすめなのがfreee会計の「消費税申告ライト」です。

一問一答形式の質問に答えていくと、申告書の作成ができるため、初心者の方にわかりやすい親切設計になっています。また、スマートフォンにも対応しているので、わざわざPCを開かなくても手軽に消費税申告ができます。

freee会計でコストも削減!

消費税申告書の作成方法は、自分で作成する場合と税理士などの専門家に依頼する場合があります。専門家に依頼する場合は安心できる一方で依頼費用が必要となります。

freee会計なら、消費税申告はもちろん、所得税申告や事業データのレポート機能、わかりやすい解説動画などのコンテンツも付いて月額1,980円(※年払いで契約した場合)から利用できます。

freee会計の消費税申告等の機能は「スタンダードプラン」および「プレミアムプラン」でのみ使用可能ですが、2024年4月1日までの期間限定で、「スタータープラン」においても「消費税申告」等の機能を無料提供いたします!そのため、自分で作成するよりも手軽でスムーズに確定申告を行うことができます。

安心して確定申告を終えるために、申告書の作成・提出までをやさしくサポートしてくれる「freee会計」のご利用をぜひご検討ください。

よくある質問

消費税に関する届出書の種類

消費税の確定申告とは、納めるべき消費税額を決められた計算方法によって確定させ、国に申告することです。個人事業主は翌年の3月31日までに、法人は決算月の末日より2ヶ月以内に済ませなければなりません。

詳しくは記事内「消費税の確定申告とは」をご覧ください。

消費税の確定申告に必要な書類は?

消費税に関する届出書の種類はさまざまで、たとえば新たに簡易課税の事業者になった場合には「消費税課税事業者届出書」を提出する必要があります。条件に応じて、提出する書類の種類は変わります。

詳しくは記事内「消費税に関する届出書の種類」をご覧ください。

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。