監修 羽場 康高 社会保険労務士・1級FP技能士・簿記2級

法人税は、法人の所得に課せられる国税で、事業年度終了日の翌日から2ヶ月以内に申告・納付を行います。

法人として事業を営むには、法人税の仕組みや計算方法を正しく理解しておくことが欠かせません。

本記事では、法人税の概要や所得税との違い、課税対象となる法人の種類、税額の計算方法、申告・納付の手順などをわかりやすく解説します。記事の後半では、申告・納付漏れのペナルティや節税対策など、法人税について確認しておくべき知識も紹介します。

目次

- 法人税とは

- 法人にかかる税金の種類

- 法人税と所得税の違い

- 税率の違い

- 所得の区分

- 確定申告の期間の違い

- 法人税の課税対象者

- 法人税が課せられる法人

- 法人税が課せられない法人

- 法人税の課税所得の考え方

- 法人税額の計算方法

- ①税引前当期利益を確定させる

- ②税務調整を行い課税所得を確定させる

- ③課税所得に税率を乗じて年税額を算出する

- ④税額控除を差し引き法人税額を確定する

- 法人税の申告・納付期限

- 確定申告の申告・納付期限

- 中間申告の申告・納付期限

- 法人税の納付方法

- 各機関での直接納付

- クレジットカード納付

- 電子納付

- スマートフォンからの納付

- 法人税の申告・納付期限が過ぎてしまった場合のペナルティ

- 無申告加算税が課せられる場合がある

- 延滞税が課される場合がある

- 青色申告の承認が取り消される場合がある

- 法人税を節税するには

- まとめ

- 経理を自動化し、日々の業務をもっとラクにする方法

- よくある質問

法人税とは

法人税とは、法人の所得に対して課せられる国税のことで、法人の種類・資本金・年間の所得金額で税率が変動するのが特徴です。

一般的な会計年度は「1年」に設定されるため、法人税も同様に決算月から1年間の所得をベースに申告額を算出します。

法人に課せられる主な税金には、法人税のほかに地方法人税・法人住民税・法人事業税・特別法人事業税などがあり、これらをまとめて「法人税等」と呼ぶことがあります。

【関連記事】

法人事業税とは?税率や計算方法、法人税・法人住民税との違いを解説

法人住民税とは?均等割や計算方法についてわかりやすく解説

法人にかかる税金の種類

法人にかかる税金の種類として、法人税も含め具体的には以下が挙げられます。

| 税金の種類 | 概要 |

|---|---|

| 法人税 | 法人の事業活動で得た所得に対して課せられる国税 |

| 地方法人税 | 法人の事業活動で得た所得に対して課せられる国税だが、最終的に国から各自治体に財源として交付されるもの |

| 法人住民税 | 企業の事務所や事業所などを置いている都道府県、市区町村(地方自治体)に対して納める地方税 |

| 法人事業税 | 事業所などを有する都道府県で事業を営んでいることに対する地方税 |

| 特別法人事業税 | 地方法人課税における税源の偏在を是正するため、法人事業税の一部を分離して導入された国税 |

| 消費税 および地方消費税 | 商品・サービスの消費に対して広く公平に課税される税。法人も個人事業主と同じ計算方法で求められた消費税・地方消費税の納付が必要 |

国税としては法人税・地方法人税・消費税、地方税としては法人住民税・法人事業税・地方消費税をそれぞれ納付します。

【関連記事】

法人にかかる税金の種類は?税率や計算方法を個人事業主と比較

法人税と所得税の違い

法人の所得には法人税が課税されるのに対し、個人の所得には所得税が課税されます。法人税と所得税では、税率・所得の区分・確定申告の期間などに違いがあります。

税率の違い

法人税の税率は、普通法人(株式会社・合名会社・合同会社・合資会社など)の場合、原則23.2%とされています。資本金1億円以下の中小法人では、所得のうち年800万円以下の部分が15%などに軽減され、年800万円超の部分については23.2%の税率が課せられます。

【法人税の税率(普通法人の場合)】

| 区分 | 税率 |

|---|---|

| 資本金1億円以下の法人など | 年800万円以下の部分 下記以外の法人:15% 適用除外事業者:19%※ |

| 年800万円超の部分 23.2% | |

| 上記以外の普通法人 | 23.2% |

※「適用除外事業者」とは、その事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人をいいます。

一方、所得税は超過累進税率が採用されていて、所得金額が多いほど税率が高くなる仕組みです。区分を超える金額に対して各区分の税率が適用され、最大45%の税率が設定されています。

【所得税の税率】

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円未満 | 5% | 0円 |

| 195万円以上330万円未満 | 10% | 9万7,500円 |

| 330万円以上695万円未満 | 20% | 42万7,500円 |

| 695万円以上900万円未満 | 23% | 63万6,000円 |

| 900万円以上1,800万円未満 | 33% | 153万6,000円 |

| 1,800万円以上4,000万円未満 | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

出典:国税庁「法人税のあらましと申告の手引」

出典:国税庁「No.5759 法人税の税率」

所得の区分

法人税では所得全体を一括して捉え、所得に区分はありません。所得全体に対して、法人税を計算します。

一方で、所得税における所得には、どのように所得を得たかによって、以下の10種類の区分があります。区分ごとに控除や計算方法、課税方法などの違いがあります。

【関連記事】

所得とは?収入との違いや種類別の計算方法を解説

確定申告の期間の違い

法人税の場合は、1年以下の事業年度の税額について、事業年度終了日の翌日から2ヶ月以内に確定申告を行います(申告期限・納期限が土日祝日などの場合は翌開庁日となります)。

一方で、所得税の場合は、1月1日から12月31日までの1年間の税額について翌年の2月16日から3月15日までに確定申告を行います(開始日・最終日が土日祝日などの場合は翌開庁日が開始日・最終日となります)。

出典:国税庁「申告と納税」

法人税の課税対象者

法人税は、全ての法人が課税対象になるわけではありません。ここでは、法人税が課せられる法人と課せられない法人について解説します。

法人税が課せられる法人

法人税が課せられる法人は、公共法人・公益法人・人格のない社団等以外の法人を指す「普通法人」と「その他の法人」に分類されます。

| 普通法人 | その他の法人 |

|---|---|

| ・株式会社 ・合名会社 ・合同会社 ・合資会社 ・相互会社 ・協業組合 | ・医療法人(社会医療法人を除く) ・農業協同組合 ・漁業協同組合 ・信用金庫 ・労働者協同組合 ・一般財団法人(非営利型法人以外の法人) |

法人税が課せられない法人

一方、法人税が課せられない法人は公益法人等・公共法人・人格のない社団等の3つに分類されます。それぞれに該当する法人は以下の通りです。

| 公益法人等 | 公共法人 | 人格のない社団等 |

|---|---|---|

| ・公益社団法人 ・公益財団法人 ・非営利型法人 ・学校法人 ・宗教法人 ・社会福祉法人 ・NPO法人 | ・日本年金機構 ・国立大学法人等 ・地方公共団体 ・金融公庫 ・地方独立行政法人 ・日本中央競馬会 ・日本放送協会 | ・マンション管理組合 ・PTA ・同窓会 |

出典:国税庁「法人税の基本的な仕組み」s

公益法人等・公共法人・人格のない社団等は社会に公益な事業に取り組んでいることから、一般的には非課税扱いです。

ただし、公益法人等と人格のない社団等は、収益事業に取り組んだ場合に法人税の課税対象となります。たとえば、幼稚園(学校法人)が園児に制服・制帽などを販売することは収益事業となり、課税対象とみなします。

なお、公益法人等に関しては、収益事業が「公共目的事業」と認められた場合、法人税は課税されません。

上記の法人のほか、その事業年度の課税所得が赤字だった場合も、法人税の課税対象外です。

法人税の課税所得の考え方

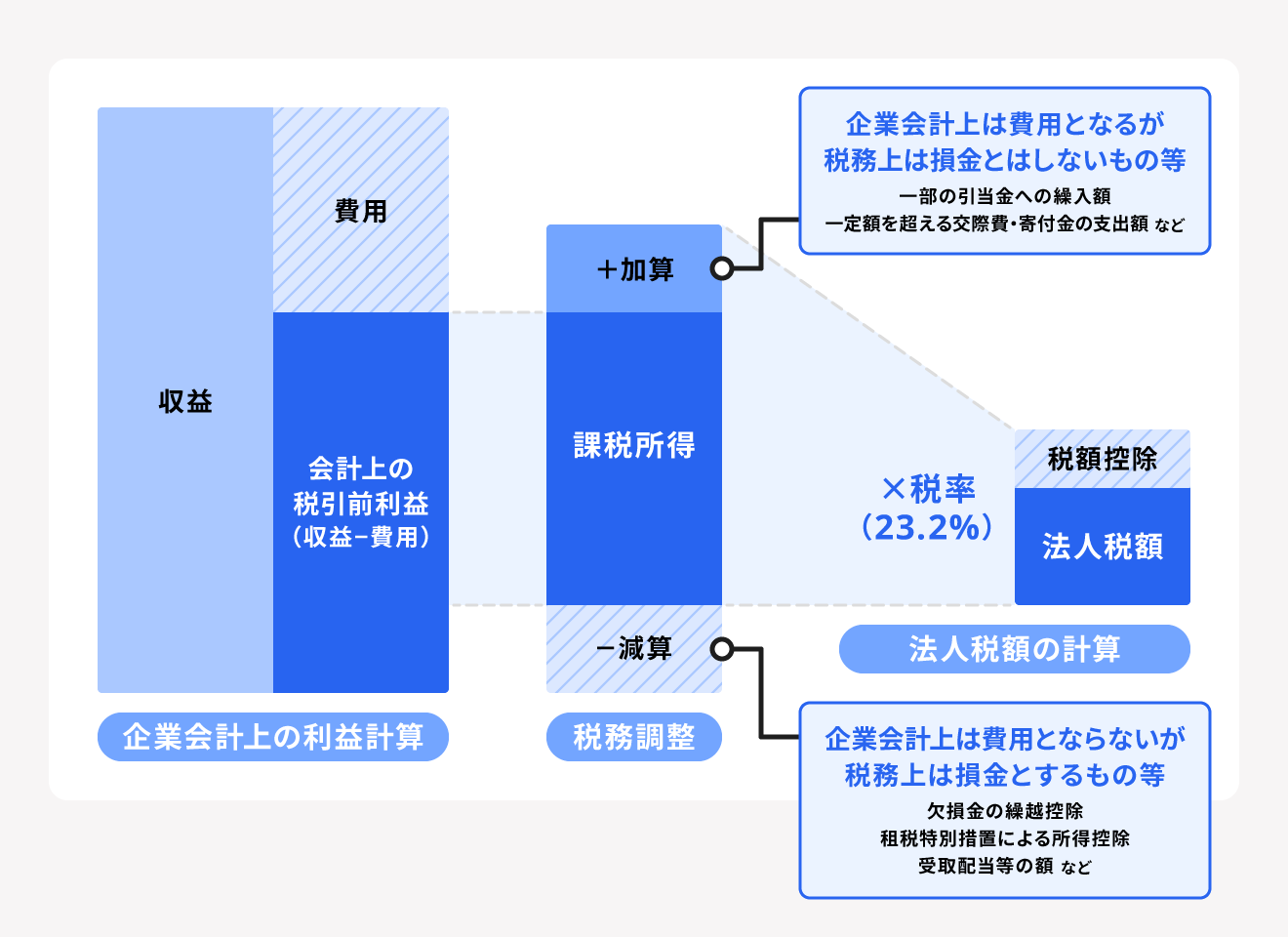

法人税が課せられる所得金額は、益金から損金を引いて算出されます。「益金」とは、商品・サービスの売上や不動産売却などで得た収益などのことです。一方で「損金」は、商品・サービスの販売や仕入れにかかった費用や、災害による損失などのことです。

「益金と収益」「損金と費用」を同じものと考える人もいるかもしれませんが、収益にはなるけれど益金にはならないものと、費用には含まれるけれど損金扱いはできないものがあるため、それぞれは必ずしも一致するわけではありません。

法人税の課税所得は、収益から費用を引いて会計上の税引前当期利益を求め、それに対して税務調整(法人税法に基づく加算や減算)を行って算出されます。

税務調整を行って求めた課税所得が赤字だった場合、法人税は課されません。

損金については、別記事「損金とは?費用・経費との違いや算入・不算入の事例までわかりやすく解説」で詳しく解説しているので参考にしてください。

法人税額の計算方法

法人税の税額は、以下の方法で算出できます。

法人税額の計算方法

- 税引前当期利益を確定させる

- 税務調整を行い課税所得を確定させる

- 課税所得に税率を乗じて年税額を算出する

- 税額控除を差し引き法人税額を確定する

①税引前当期利益を確定させる

まずは、収益から原材料費・人件費などの費用を差し引いて「税引前当期利益」を確定させます。決算月の会計記帳後に、決算整理仕訳を行い決算の数値を正しくすることで、当期の純利益を確定できます。

②税務調整を行い課税所得を確定させる

続いて、税務調整を行い、課税所得を確定させます。

企業会計の目的は企業の経営成績を把握することであるのに対し、税法の目的は課税を公平に行うために所得を把握することです。

そのため、企業会計上の収益に含まれても税法上の益金には含まれないものや、企業会計上の費用には含まれるが税法上の損金には含まれないものが出てきます。

これらを、①の作業で確定した当期の純利益に加算・減算するのが税務調整です。

税務調整では、収益から費用を差し引いた利益から以下を減算します。

税務調整で利益から減算するもの

- 会計上の収益ではあるが税務上の益金にはならないもの(株式の受取配当金や法人税・所得税の還付金など)

- 会計上は費用とはならないが税務上は損金となるもの(欠損金の繰越控除や租税特別措置による特別償却準備金など)

そのうえで、利益に以下を加算します。

税務調整で利益に加算するもの

- 会計上は収益ではないが税務上は益金となるもの(決算において計上漏れした商品・サービスによる売上高や無償で受け取った資産など)

- 会計上の費用ではあるが税務上は損金にはならないもの(一部引当金の繰入額や一定額を超える交際費・寄附金の支出額、損金算入要件を満たさない過大な役員報酬など)

この税務調整によって算出された金額が、課税所得となります。

③課税所得に税率を乗じて年税額を算出する

税務調整により確定した課税所得に税率を乗じることで、法人税額の算出ができます。なお、税率に関しては所得金額や法人種別によって異なります。

以下に一部の例を挙げているので、参考にしてください。

【普通法人】

| 開始事業年度 | ||||

|---|---|---|---|---|

| 2016年4月1日 以後 | 2018年4月1日 以後 | 2019年4月1日 以後 | 2022年4月1日 以後 | |

| 資本金が1億円以下で 所得が800万円以下の部分 | 15% | 15% | 15% | 15% |

| 資本金が1億円以下で 所得が800万円超の部分 | 23.40% | 23.20% | 23.20% | 23.20% |

| 上記以外の普通法人 | 23.40% | 23.20% | 23.20% | 23.20% |

2019年4月1日以後は、資本金が1億円以下の普通法人の中でも、その事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人(適用除外事業者)は、所得が年800万円以下の部分の税率が19%となります。

【協同組合等】

| 開始事業年度 | ||||

|---|---|---|---|---|

| 2016年4月1日 以後 | 2018年4月1日 以後 | 2019年4月1日 以後 | 2022年4月1日 以後 | |

| 所得が年800万円以下の部分 | 15% | 15% | 15% | 15% |

| 所得が年800万円超の部分 | 19% | 19% | 19% | 19% |

【公益法人等】

| 開始事業年度 | ||||

|---|---|---|---|---|

| 2016年4月1日 以後 | 2018年4月1日 以後 | 2019年4月1日 以後 | 2022年4月1日 以後 | |

| 所得が年800万円以下の部分 | 15% | 15% | 15% | 15% |

| 所得が年800万円超の部分 | 23.40% | 23.20% | 23.20% | 23.20% |

公益法人等の中でも「公益社団法人、公益財団法人または非営利型法人」「公益法人等とみなされているもの」以外の公益法人等は、所得が年800万円を超える部分の税率は19%となります。

【人格のない社団等】

| 開始事業年度 | ||||

|---|---|---|---|---|

| 2016年4月1日 以後 | 2018年4月1日 以後 | 2019年4月1日 以後 | 2022年4月1日 以後 | |

| 所得が年800万円以下の部分 | 15% | 15% | 15% | 15% |

| 所得が年800万円超の部分 | 23.40% | 23.20% | 23.20% | 23.20% |

【特定の医療法人】

| 開始事業年度 | ||||

|---|---|---|---|---|

| 2016年4月1日 以後 | 2018年4月1日 以後 | 2019年4月1日 以後 | 2022年4月1日 以後 | |

| 所得が年800万円以下の部分 | 15% | 15% | 15% | 15% |

| 所得が年800万円超の部分 | 19% | 19% | 19% | 19% |

④税額控除を差し引き法人税額を確定する

③で算出した額から各種税額控除の金額を差し引くことで、法人税額を確定できます。税額控除とは、課税所得に税率を乗じて算出した法人税額から、一定の金額を控除できる制度のことです。

| 二重課税を防止するためのもの | 租税特別措置による投資促進・ 雇用促進など政策目的のもの |

|---|---|

| 所得税額控除 外国税額控除 | 中小企業経営強化税制 賃上げ促進税制 試験研究費の総額に係る税額控除 |

出典:国税庁「No.5450 法人税の額から控除される特別控除額の特例」

法人税の申告・納付期限

法人税の申告方法には「確定申告」と「中間申告」の2種類があります。

法人税は基本的に年度末の決算時に確定申告をし、法人税額の申告と納付を行います。対して中間申告とは、半年分の税額を前払いで納付し、年度末の本決算時に残りの税額を納付する方法です。

ここでは、確定申告・中間申告それぞれの申告・納付期限について解説します。

【関連記事】

法人税申告書とは?種類や作成手順・書き方・提出方法を詳しく解説

確定申告の申告・納付期限

法人税の確定申告と納付は、事業年度の最終日の翌日より2ヶ月以内に実施しなければなりません。たとえば、事業年度終了日が3月31日だった場合、申告・納付期限は5月31日です。ただし、納付期限日が土・日曜、祝日だった場合は、翌開庁日が期限になります。

法人税の申告期限は以下のような理由がある場合、特例で延長することが可能です。

確定申告の延長の申請ができる場合

- 特別な事情で各事業年度もしくは各連結事業年度の決算における定時総会が招集されず決算を終了することができない場合

- 災害などやむを得ない事情で確定申告が困難だと国税庁が判断した場合

- 通算法人が多数にのぼるなどの理由で決算が終了できず、各連結事業年度終了の日の翌日から2ヶ月以内に法人税の連結確定申告書を提出できない場合

出典:国税庁「定款の定め等による申告期限の延長の特例の申請」

通算法人とは、グループ通算制度を適用しているグループにおける完全支配関係にある親法人とその子法人のことで、各法人個別で納税します。

申告期限の延長を申請する場合は、最初に適用を受ける事業年度終了日、もしくは事業年度終了日の翌日から45日以内に申請書を提出しなければなりません。提出先は納税地を管轄する税務署です。

なお、上記の通り申告期限は延長できますが、納付期限の延長は災害などの事情以外ではできません。

出典:国税庁「確定申告書の提出期限」

出典:国税庁「定款の定め等による申告期限の延長の特例の申請」

中間申告の申告・納付期限

中間申告とは、事業年度の中間時点で納税する手続きのことです。2回に分けて納付することで納税額の負担を軽減できます。

普通法人は前期実績基準額が10万円を超える場合には、中間申告書を提出しなければなりません。

中間申告の申告・納税方法には「予定申告(前年度実績を基準とする中間申告)」と「仮決算(仮決算に基づく中間申告)」があり、いずれかを選択します。

前期実績基準額は、以下の計算式で算出されます。

- 前期実績基準額 = 前事業年度の確定法人税額 ÷ 前事業年度の月数 × 中間期間の月数

なお、中間申告をする場合の本決算時は、1年間の法人税額を算出のうえ、中間申告の納税額を控除した額を納付します。

中間申告の期限は、事業年度開始日以降6ヶ月を経過した日より2ヶ月以内です。

たとえば、3月末が決算である法人は、事業年度開始日の4月1日から6ヶ月が経過した10月1日から2ヶ月以内が中間申告の期限です。この例の場合、法人税の中間申告は11月30日までに行わなければなりません。

予定申告

中間申告における予定申告とは、前期の実績額を基礎とした計算により申告する方法を指します。

法人税の予定納税額は、以下の計算式で算出できます。

- 前事業年度の確定法人税額 ÷ 前事業年度の月数 × 6

この計算式で算出した結果、税額が10万円以下になった場合、その年度は中間申告が不要です。

仮決算に基づく申告

仮決算は「事業年度開始日以後6ヶ月」を1事業年度とみなして仮決算し、中間納税額を算出する方法です。

ただし、仮決算にもとづく税額が予定申告税額を超える場合は、仮決算による中間申告は行えません。

なお、グループ通算制度を適用している場合、法人が中間申告書の提出が必要な場面で、予定申告に代わり仮決算にもとづく中間申告をする際は、通算グループ内全ての通算法人が仮決算にもとづく中間申告書を提出しなければなりません。

出典:国税庁「申告の種類と内容」

出典:国税庁「中間申告書の提出を要する通算法人」

法人税の納付方法

ここでは、法人税の納付方法について簡単に解説します。法人税の納付方法には、以下があります。

法人税の納付方法

- 各機関での直接納付

- クレジットカード納付

- 電子納付

- スマートフォンからの納付

各機関での直接納付

法人税は、所轄の税務署もしくは金融機関の窓口で直接現金納付が可能です。窓口で現金納付する際は領収書が発行され、手数料はかかりません。

また税額が30万円以下であれば、コンビニエンスストアでも現金での納付が可能です。コンビニエンスストアで納付する場合は、納付用のバーコード付納付書もしくはQRコードを用意します。

出典:国税庁「コンビニ納付(QRコード)」

クレジットカード納付

国税庁の「国税クレジットカードお支払いサイト」を利用することで、法人税はクレジットカードで納税できます。

ただし、クレジットカード納付では領収書が発行されません。また、納付税額に応じた以下金額の決済手数料がかかります。

| 納付税額 | 決済手数料(税込) |

|---|---|

| 1円から1万円 | 99円 |

| 1万1円から2万円 | 198円 |

| 2万1円から3万円 | 297円 |

| 3万1円から4万円 | 396円 |

| 4万1円から5万円 | 495円 |

5万円を超える場合は、1万円を超えるごとに99円(税込)の決済手数料が加算されます。

電子納付

ダイレクト納付もしくはインターネットバンキングを利用して、法人税を電子納付できます。電子納付でもクレジットカード納付と同様に、領収書は発行されません。

ダイレクト納付

ダイレクト納付とはe-Taxを利用して申告書を提出し、預貯金口座から振替で納付する方法です。即日もしくは期日指定で納付ができ、窓口に行く時間を取れない場合に適しています。

ただし、ダイレクト納付を利用するには事前にe-Taxの利用登録を済ませ、税務署もしくは金融機関に利用日のおおむね1ヶ月前までに書面で届出書を提出しておかなければなりません。

出典:国税庁「ダイレクト納付の手続」

出典:国税庁「ダイレクト納付(e-Taxによる口座振替)による納税手続」

インターネットバンキング

インターネット上の口座やATMから電子納付する方法です。利用にあたっては、e-Taxの利用手続きや、インターネットバンキングなどの口座開設を事前に済ませておく必要があります。

出典:国税庁「インターネットバンキング等からの納付手続」

スマートフォンからの納付

納税額が30万円以下であれば、国税庁の指定するスマートフォン決済専用のウェブサイトを利用して、スマートフォンから法人税を納付することも可能です。

スマートフォンからの納付では、領収書は発行されません。

利用できるスマートフォン決済は以下の通りです。スムーズな支払いのために、あらかじめ残高チャージを済ませておきましょう。

法人税の申告・納付期限が過ぎてしまった場合のペナルティ

法人税の申告が漏れたり、納付期限が過ぎたりした場合は、無申告加算税や延滞税、青色申告の承認取り消しといったペナルティが科せられます。ここでは、法人税の申告・納付漏れによるペナルティについて解説します。

無申告加算税が課せられる場合がある

無申告加算税とは、期限までに確定申告をしなかった場合に課せられる国税のことです。税率は、納付税額が50万円以下の部分に対しては15%、50万円を超える部分に対しては20%です。

ただし、中間申告のうち予定申告の場合に限り、申告書を提出していなくても「提出された」とみなされるためペナルティはありません。納付が期限に間に合わなかった場合は、予定申告であってもペナルティが科されます。

なお、自主的に法定申告期限より1ヶ月以内に期限後申告を行い、期限内申告の意思があったと認められる場合、無申告加算税が課税されないこともあります。

税務署から指摘される前に自主申告した場合は、無申告加算税は納付すべき税金に5%を乗じた額に軽減されます。

【関連記事】

無申告課税とは?確定申告の期日が遅れたらペナルティも発生?

出典:国税庁「No.2024 確定申告を忘れたとき」

延滞税が課される場合がある

申告により確定した税額を納付期限までに完納しなかった場合や、更正もしくは決定の処分を受けた状態で納付しなければならない税額がある場合は、延滞税がかかります。

また、期限後申告書もしくは修正申告書を提出し、かつ納付しなければならない税額がある場合も延滞税が課せられます。

いずれの場合も、法定納期限翌日から納付までの日数に応じた割合の延滞税を納付しなければなりません。

延滞税の具体的な税率は以下の通りです。

| 2021年1月1日以後の割合 | |

|---|---|

| 納付期限翌日から 2ヶ月が経過するまで | 年「7.3%」と「延滞税特例基準割合 + 1%」のいずれか低い割合(※1) |

| 納付期限翌日から 2ヶ月が経過した日以降 | 年「14.6%」と「延滞税特例基準割合 + 7.3%」のいずれか低い割合(※2) |

(※1)具体的な割合は以下の通りです。

・2022年1月1日から2025年12月31日までの期間:年2.4%

・2021年1月1日から2021年12月31日までの期間:年2.5%

(※2)具体的な割合は以下の通りです。

・2022年1月1日から2025年12月31日までの期間:年8.7%

・2021年1月1日から2021年12月31日までの期間:年8.8%

青色申告の承認が取り消される場合がある

2期連続で期限内に申告がなされない場合、青色申告の承認が取り消されます。仮に上述した無申告加算税が免除される要件を満たしたとしても、関係なく科されるペナルティです。

青色申告は一度承認が取り消されると、1年間再申請できなくなります。ペナルティにより青色申告ができなくなると、欠損金の繰越しや繰戻しなど、節税につながる制度の対象外になってしまいます。

出典:国税庁「法人の青色申告の承認の取消しについて」

法人税を節税するには

法人税は課税所得に応じて算出されるため、利益が増えるほど、課税される法人税額も増加します。

法人税を節税するための具体的な方法としては、以下が考えられます。企業に応じて、必要な対策を講じましょう。

| 法人税の節税対策 | 概要 |

|---|---|

| 役員報酬を損金として算入 | 役員報酬は定期同額給与などの一定要件を満たすことで損金として計上できる 法人税を減らすために役員報酬を増やすと役員個人の所得税と社会保険料が増加するリスクがある |

| 取引先との飲食費や交際費を経費として計上 | 飲食費・交際費は経費にすることで節税対策になる 経費と認められない場合もある 損金計上できる交際費は企業規模により限度額が異なる |

| 社員旅行・健康診断の 制度化 | 福利厚生費として計上する 社員旅行を福利厚生費とするには一定の条件を満たす必要がある (会社負担金額が社会通念上妥当な少額であること、日程が4泊5日以内であること、従業員の半数が参加することなど) |

| 経営者所有の自家用車を 社用車として利用 | 経営者所有の車を会社に売却し、社用車とすることで減価償却費を経費に計上できる 燃料費・自動車保険料・車検費用も経費にできる |

| 不要在庫の処分 | 不要在庫は処分することで帳簿に載せる必要がなくなる 処分費用は損金として計上できるため節税対策として有効 |

| 未払費用を漏れなく計上 | 未払費用を当期の費用として計上すると利益を減らせるため節税になる |

| 赤字の繰越し | 青色申告をしている法人であれば最大10年まで赤字の繰越しが可能 赤字を繰り越すと翌年以降の黒字を過去の赤字と相殺できて節税になる |

| 中小企業倒産防止共済制度 への加入 | 取引先の倒産時、中小企業の連鎖的な倒産や経営難を防止するための制度 掛金が損金として計上できる |

一部の節税方法(役員報酬・社用車・福利厚生費など)は税務調査で指摘されやすい点でもあり、節度を持った運用が必要です。節税対策には一定の要件や制限があるため、税理士などに相談のうえ適切に対応しましょう。

法人の節税対策については別記事「法人の節税対策とは?正しく税負担を軽減する方法」をあわせてご確認ください。

まとめ

法人の所得に課税される法人税は、対象法人の種類や税額の計算方法、申告方法など仕組みが複雑であるため、経理を担当している人でも理解が難しい部分があるかもしれません。

しかし、法人税の申告・納付を怠ると、無申告加算税・延滞税の課税や青色申告の承認取り消しなどのペナルティが発生する可能性もあるため、確実に行う必要があります。

法人税の仕組みや計算方法などへの理解を深め、期限内に法人税の申告・納付を済ませましょう。

経理を自動化し、日々の業務をもっとラクにする方法

経理業務には日々の入出金管理だけでなく、請求書や領収書の作成から保存まで多岐にわたります。

シェアNo.1のクラウド会計ソフト(*1)「freee会計」では、面倒な仕訳や入力作業を自動化、必要書類も簡単に作成でき、経理業務にかかる時間を半分以下(*2)に削減できます。

※1.リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2.自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、関連書類はクラウド内で保存が可能です。管理にかかるコストも削減でき、書類の破損や紛失の心配もありません。

数あるソフトの中でも、freee会計を導入するメリットをご紹介します。

明細の自動取り込みで日々の帳簿作成が簡単・ラクに!

銀行口座やクレジットカードを同期することにより、利用明細を自動的に取り込むことができます。取り込んだ明細から勘定科目の登録はもちろん、売掛金や買掛金の消し込み、資金の移動などの記帳も可能です。

明細を手入力ではなく自動的に取り込むため、入力の手間や漏れなく正確な帳簿を作成できます。

経営層にもわかりやすいレポートを自動作成!

会社を経営するうえで重要なのはお金の流れです。freee会計では、お金の流れをリアルタイムで把握できるレポートを自動で作成できます。

たとえば「資金繰りレポート」を作成すると、今後のお金の出入りを踏まえた上で現金の残高推移を確認することができます。現金の動きを把握することで、資金ショートの防止につながります。

決算関連の書類作成にも対応!

freee会計では、中小企業の決算関連書類を自動的に作成できます。

<freee会計で出力可能な書類の一例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 現金出納帳 など

ほかにもfreee会計には、効率的な経理を実現するための機能が豊富に備わっています。

<freee会計の機能例>

- 見積書/請求書/納品書の発行

- 入金確認や消込、帳簿への反映

- 支払管理や振込ファイルの自動作成

- 証憑管理(電子帳簿保存対応)etc...

今すぐfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

法人税とは何ですか?

法人税とは、法人の所得に対して課せられる国税のことです。法人の種類・資本金・年間の所得金額によって税率が変動するのが特徴で、一般的には決算月から1年間の所得をベースに算出されます。

詳しくは、記事内「法人税とは」をご覧ください。

法人税の課税対象者は?

法人税の課税対象者は、「普通法人(公共法人・公益法人・人格のない社団等以外の法人)」と「その他の法人」です。

詳しくは、記事内「法人税の課税対象者」をご覧ください。

法人税の税率は?

法人税の税率は普通法人の場合、原則23.2%とされています。資本金1億円以下の中小法人では、所得のうち年800万円以下の部分が15%などに軽減され、800万円を超える部分については23.2%の税率が課せられます。

詳しくは、記事内「③課税所得に税率を乗じて年税額を算出する」をご覧ください。

監修 羽場康高(はば やすたか) 社会保険労務士・1級FP技能士・簿記2級

現在、FPとしてFP継続教育セミナー講師や執筆業務をはじめ、社会保険労務士として企業の顧問や労務管理代行業務、給与計算業務、就業規則作成・見直し業務、企業型確定拠出年金の申請サポートなどを行っています。