監修 橋爪 祐典

プロパー融資とは、信用保証協会の保証を介さずに金融機関から直接資金を借り入れる融資制度です。

プロパー融資は保証付きの融資と異なり、保証料が不要だったり融資限度額に上限がなかったり(原則)するのが大きな特徴です。一方、審査基準や返済期間などの面でデメリットもあるため、申し込む前にきちんと理解しておきましょう。

本記事では、プロパー融資の概要やメリット・デメリット、審査を通過するために抑えておくべきポイントについて解説します。事業の運転資金を調達する手段として、プロパー融資に興味を持っている人はぜひご覧ください。

目次

- プロパー融資とは

- プロパー融資と保証付き融資との違い

- プロパー融資のメリット

- 保証料が不要

- 融資限度額の上限がない

- 金利が低い

- 企業の信用度の向上につながる

- 審査日数が短い

- プロパー融資のデメリット

- 審査基準が厳しい

- 担保や保証人を求められる場合がある

- 返済期間が短い

- プロパー融資で重要な5つの審査基準

- 融資希望額

- 損益計算書

- 貸借対照表

- 返済計画

- 業歴

- プロパー融資の申し込みに必要な書類

- プロパー融資の審査を通過するためのポイント

- 保証付き融資で取引実績を積む

- 融資を希望する銀行にキャッシュフローを集約する

- 売上や利益の増加に努める

- 財務内容の改善を意識する

- 専門家に相談しながら手続きを行う

- まとめ

- よくある質問

- 資金繰り・資金調達をサポート

借りずに資金を調達できる「フリーナンス by freee」の即日払い

借りずに資金調達できるファクタリングサービスです。カードローンなどの借入とは異なり、あなたが取引先に送った請求書を買い取って、最短即日で報酬を現金化します。金額は1万円から買取可能。フリーランス・個人事業主・法人を問わず利用できます。

プロパー融資とは

プロパー融資とは、金融機関が信用保証協会の保証を介さずに、直接資金を貸し出す融資制度です。融資した企業が返済不能になった場合、その損失はすべて金融機関が被ります。

プロパー融資を行う金融機関側は貸し倒れリスクがともなうため、利用者に借入金の返済能力があるかを厳しく審査します。プロパー融資を申し込む企業側は、事業計画書や資金繰り表で将来の売上を示し、借入金を問題なく返済できる旨の説明が必要です。

審査が厳しい分、プロパー融資が受けられたことは自社の社会的な信用力向上にもつながります。また、原則として融資限度額の上限がないため、新商品の開発や店舗の増設などを行うために多額の運転資金を調達しやすい点も魅力です。

プロパー融資と保証付き融資との違い

保証付き融資とは、信用保証協会の保証を付けた融資を指し、プロパー融資と同様に金融機関で利用可能です。

保証付き融資では、万が一借り入れた企業が返済できなくなった場合、信用保証協会が借入金の80〜100%を立て替えます。そのため、金融機関にとってはプロパー融資よりも資金を貸し出すリスクが低くなるため、審査も比較的優しい傾向です。

企業にとっては、比較的審査基準が緩い分、資金を調達しやすい点が保証付き融資のメリットです。

プロパー融資のメリット

プロパー融資には、保証料や融資限度額などの面から、主に以下のメリットがあります。

プロパー融資の主なメリット

ここではそれぞれのメリットについて、保証付き融資と比較しながら詳しく解説します。

保証料が不要

プロパー融資は信用保証協会による保証を介さずに利用できるため、信用保証料の支払いが一切発生しません。つまり、借入額をすべて事業の運転資金として利用することができます。

保証付き融資の場合、金利とは別に借入額・返済期間・企業の財務状況などに応じた信用保証料を支払う必要があります。信用保証料の額は、原則として以下の計算式で算出します。

信用保証料 = 借入金 × 保証期間(月数)÷ 12ヶ月 × 保証料率

【例】5,000万円の融資を保証料率1.0%で5年間借り入れる場合の保証料

▶︎ 5,000万円 × 60ヶ月 ÷ 12ヶ月 × 1.0% = 250万円

例題の場合、実質的に借り入れられる金額は保証料250万円が差し引いた4,750万円(5,000万円 - 250万円)となります。

融資限度額の上限がない

プロパー融資は、企業の返済能力が認められれば、融資限度額に上限がありません。

保証付き融資の場合、信用保証協会の保証枠によって借りられる金額に明確な上限が設定されています。具体的には以下のとおりです。

- 無担保の場合:8,000万円

- 有担保の場合:2億8,000万円

プロパー融資で返済能力さえ認められれば、銀行の判断次第で資金をいくらでも借りられます。

金利が低い

プロパー融資は、保証付き融資と比較して金利が低く、返済金額を抑えやすい点もメリットです。

プロパー融資の審査では高い返済能力が求められるため、通過した企業は「貸し倒れリスクが低い優良企業」と判断されます。その結果、条件が優遇されるため、より低金利での借り入れが可能です。

具体的には、保証付き融資の金利の相場が約1.5〜3%であるのに対し、プロパー融資は約1〜3%です。

さらに、プロパー融資は金融機関と企業の直接取引であるため、場合によっては金利交渉も可能です。自社の業績や金融機関との取引実績、関係性などを材料に交渉することで、1%未満の超低金利で借り入れられる可能性があります。

企業の信用度の向上につながる

プロパー融資の審査は、信用保証付きの融資に比べて返済能力を厳しく判断されます。審査を通過できると、金融機関から高い水準の経営状態・財務内容があると判断され、社会的信用力の向上につながります。将来的に追加融資を行う際にもスムーズに資金調達ができるでしょう。

別の金融機関と取引する場合も「プロパー融資を受けた」という実績が有利に働く可能性があります。

さらに、金融機関以外の企業からも「金融機関が経営状態の良さを認めた、倒産リスクの低い企業」として信頼されるようになります。既存の取引先から安心して発注されやすくなるほか、新規の大型案件も相談されやすくなり、結果として売上の安定化が見込めます。

審査日数が短い

プロパー融資では金融機関が単独で審査を行うため、審査日数が短く、スピーディーに資金を調達しやすい点がメリットです。

保証付き融資は、金融機関と信用保証協会が返済能力を判断するため、審査に時間がかかりやすい傾向にあります。具体的には、おおむね1ヶ月〜1ヶ月半かかるケースが一般的です。

プロパー融資は、信用保証協会が介在しない分審査が早く、長くても1ヶ月程度で完了します。無担保であれば、2〜3週間で終わるケースも珍しくありません。

審査が早いと運転資金を得られる時期も早くなり、新商品の開発や設備投資などを通じて、事業の拡大に早く踏み切れるようになります。

プロパー融資のデメリット

上述したようにメリットの多いプロパー融資ですが、審査が厳しかったり返済期間が短かったりとデメリットもあります。主なデメリットとしては以下が挙げられます。

プロパー融資の主なデメリット

プロパー融資を利用する前に、メリット・デメリットの両面を把握し、自社のニーズに合致した資金調達法であるかを判断することが大切です。

審査基準が厳しい

プロパー融資は、信用保証協会による保証がなく、金融機関が貸し倒れリスクを100%負う制度です。そのため、返済能力に少しでも不安要素があると、審査に通過しづらくなります。

審査に通過しづらくなる代表例としては、以下のような内容が挙げられます。

- 創業して間もない(決算を3期終えていない)

- 赤字経営が続いている

- 売上はあるものの、経費の支払い・既存の借入額の返済などにより、毎月残っている利益が少ない

プロパー融資を利用する際は、目安として3期以上の事業実績を積みつつ、可能な限り黒字経営を維持できるよう努めましょう。また、余分な経費は削減し、毎月の返済用に十分な利益が残ることをアピールできるようにしましょう。

担保や保証人を求められる場合がある

金融機関によっては、プロパー融資を行う際に貸し倒れのリスクを軽減するため、担保や保証人を求めるケースがあります。担保にできる資産がなかったり、保証人になってくれる人が見つからなかったりすると、融資を受けられない可能性があります。

また、仮に担保や保証人を用意できたとしても、借入金を返済できなくなると資産や人間関係を失いかねません。担保は金融機関に売却され、保証人は借入金の弁済を請求されて関係が悪くなる可能性があります。

借り入れた際は返済できると思っていても、突然の災害による営業停止や、不況による売上低下などで返せなくなるケースが存在します。万が一返済できなくなるリスクを考えて、可能な限り担保や保証人が求められないプロパー融資を選ぶのがおすすめです。

返済期間が短い

企業の経営状況が悪くなることも考えられるため、金融機関側にとって返済期間が長いことは、融資額を全額返済されないリスクにつながります。

そのため、金融機関は貸し倒れのリスクを抑えるために返済期間を短くする傾向にあります。保証付きの融資の場合、返済期間は5〜10年の間で設定されるのが一般的ですが、プロパー融資の返済期間は3〜5年に設定されるケースが多いです。

返済期間が短いと月々の返済額が大きくなるため、借り入れる企業には十分な収益力が求められます。借入金と返済期間から月々の返済額を割り出し、将来的な売上の推移と照らし合わせて、問題なく返済できると確信したうえで利用しましょう。

プロパー融資で重要な5つの審査基準

プロパー融資は審査が厳しいため、事前に金融機関が重視するポイントを把握し、準備を整えておく必要があります。

プロパー融資で重要な審査基準としては、以下の5つが挙げられます。

プロパー融資の審査を受ける前に、各項目の詳細を確認し、いずれも高い水準でアピールできるように準備しておきましょう。

融資希望額

金融機関は、利用者の融資希望額をもとに、借入期間内ですべて返済できるかを慎重に確認します。

事業計画書や資金繰り表で、今後の事業プランと毎月の利益を示し、すべての金額を返済できる旨を示しましょう。利益を示す際は、過去の販売実績や今後の市場ニーズなどを踏まえて、明確な根拠に基づいた数値を記載することが大切です。

また、資金繰りが悪化したときの是正策もあわせて記載しましょう。是正策の例としては以下が挙げられます。

- 売れ残っている在庫を、利益が出るギリギリの価格でセール販売する

- 使用していない機械や不動産を売却する

- 仕入先や外注先に対し、代金の支払い期限を延長できないか交渉する

資金繰りが悪くないときの是正策を示すことで、金融機関にリスクヘッジ能力もアピールできます。

損益計算書

損益計算書とは、企業の一定期間内の売上や経費、利益などを示す書類です。金融機関は、過去の損益計算書から継続的に利益を出せているか判断し、毎月の返済に対応できるかを確認します。

目安として、過去3期分の損益計算書から継続的な黒字が確認できれば、事業が安定していると判断されやすくなります。

現状、借入金を返済できるほどの利益が出ていない場合は、経営状態を良好にしてから審査への申し込みを検討しましょう。新商品の開発や、SNS広告や動画広告などの新たな宣伝方法を検討し、売上を伸ばせるよう工夫します。

また、売上を伸ばすだけでなく、経費を削減することも大切です。経費を削減する取り組みの例としては以下が挙げられます。

- ペーパーレス化による、紙代やインク代の削減

- 利用が多くないサブスクリプションサービスの解約

- 業務効率化で残業時間を減らし、人件費を削減

損益計算書の内容をよくするために、定期的に余分な支払いがないか見直しましょう。

なお、損益計算書については下記の記事でも解説しているため、ぜひご覧ください。

【関連記事】

損益計算書とは?項目別の見方やチェックポイントを解説

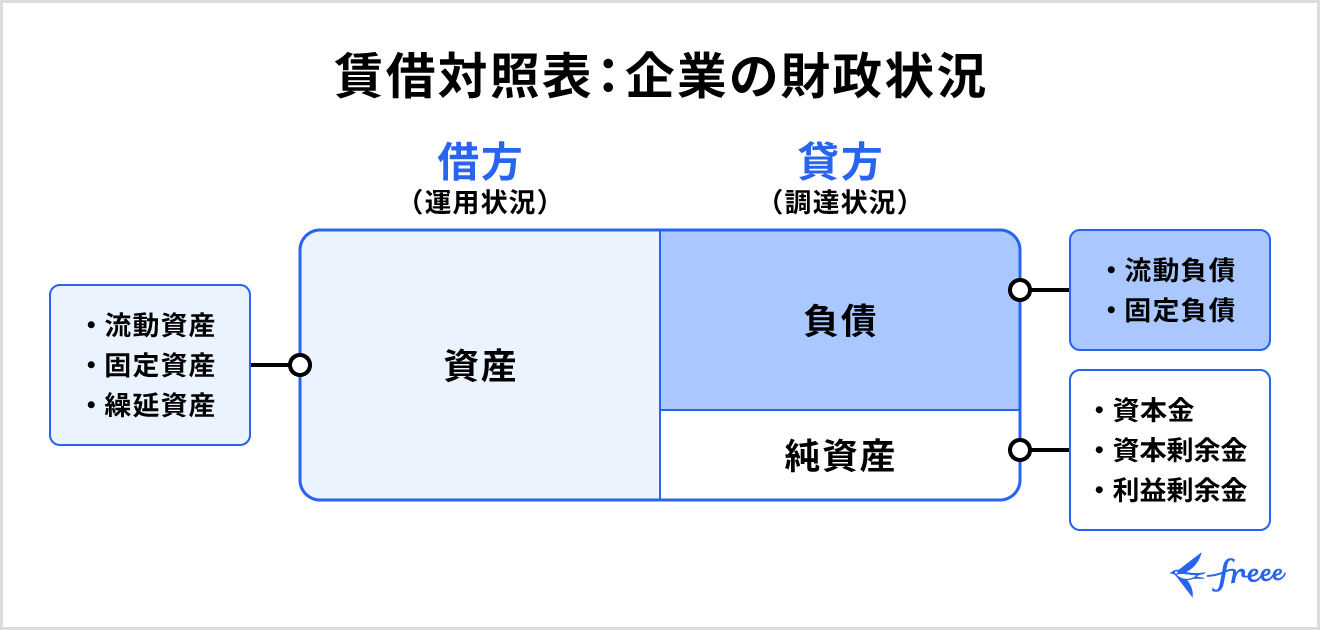

貸借対照表

貸借対照表とは、特定の時点において「企業が所有する資産」と「資産を取得した方法(負債・純資産)」を一覧にした書類です。

プロパー融資の審査においては、負債がどれくらいあるかが重要なポイントです。貸借対照表における負債とは、買掛金(未払いの仕入代金)や、融資制度による借入金などを指します。

一見、資産が潤沢であっても買掛金や借入金などが多い場合、企業が最終的に残せる資金は少ないため、返済能力が低いと判断される可能性があります。

貸借対照表を良好にするには、普段から融資やビジネスローンなどを無計画に利用しないことが大切です。融資制度を利用する際は、事業に必要な分だけ借り入れるほか、複数の機関から同時に借りないことも意識しましょう。

【関連記事】

貸借対照表(バランスシート)とは?見方や読み方についてわかりやすく解説

返済計画

金融機関は、企業が提出する返済計画が現実的かどうかを精査します。単なる返済スケジュールだけではなく、事業プランや将来的な売上を説明することが大切です。

納得してもらいやすい返済計画を示すには、借り入れた資金の使い道と、売上を伸ばすプランを明確に説明しましょう。具体的には、以下のように説明できると効果的です。

【借入金の使い道と売上向上のプランの例文集】

- 借入金を新型の自動加工装置の導入に使用する。導入後は生産性を30%向上させることで月間売上300万円の増加を見込む

- A社からの新規大口受注(売上5,000万円)に対応するための先行仕入費用として借入金を使用する

- 借入金は新規出店に伴う初期投資として使用し、新店舗は月間売上500万円を見込む

明確な数値とともに売上額を示し、問題なく返済できる旨が伝わる計画を作成しましょう。

業歴

業歴が長いほど、金融機関はより多くの販売実績を確認できるため、事業の安定性を判断しやすくなります。

プロパー融資の審査を通過できる業歴の目安はおよそ2〜3年です。業歴が2年未満の場合、黒字であっても一時的な業績ではないかと疑念を持たれる可能性があります。

プロパー融資は創業時の利用には向かないことを理解し、創業してから2〜3年後に事業を拡大するタイミングで申し込みましょう。

プロパー融資の申し込みに必要な書類

プロパー融資の申し込みに必要な書類は、一般的に以下のとおりです。

| 書類名 | 詳細 |

|---|---|

| 法人登記簿謄本 (履歴事項全部証明書) | 法人を設立する際に作成する書類 |

| 決算報告書 (直近2〜3期分) | 貸借対照表や損益計算書など、1年間の事業の収支をまとめた各種書類 |

| 試算表 (直近2~3ヶ月分) | 事業の収支を月ごとにまとめた書類 |

| 事業計画書 | 今後の事業プランを記載した書類 |

| 資金繰り表 | 今後予測される収入・支出の一覧表 |

| 納税証明書 | 税金を滞納せずに支払っていることを証明する書類 |

| 借入状況一覧 | ほかに利用している融資制度やビジネスローンなどを記載する書類 |

| 借入申込書 | 金融機関に対し、プロパー融資の利用を申し込むための書類 |

| 本人確認書類 | 運転免許証やマイナンバーカードなど |

上記はあくまで一例であるため、追加で必要な書類がないか、金融機関に必ず確認しましょう。

また、書類に不備があると再提出を求められ、その分融資を受けられる時期が遅れてしまうため、提出前に不備がないかしっかり確認してください。

プロパー融資の審査を通過するためのポイント

プロパー融資の審査を通過するには、取引実績や財務内容などの面でいくつかポイントがあります。具体的には以下の5つです。

プロパー融資の審査を通過するためのポイント

審査を通過するポイントを理解することで、運転資金を調達しやすくなります。プロパー融資に申し込む前にぜひ確認しておきましょう。

保証付き融資で取引実績を積む

事前に保証付き融資を利用し、借入金を完済した実績を積むことで、プロパー融資を利用できる可能性が高まります。

金融機関にとって、取引したことのない企業にプロパー融資を行うのはハードルが高い行為です。プロパー融資は信用保証協会の保証がなく、企業に貸し倒れが発生した場合に金融機関がすべての損失を被るからです。

事前に保証付き融資を利用し、借入金を期日通りに返済することで「この会社は信用できる」と思ってもらえます。その後にプロパー融資を申し込むと、ある程度の信頼がある分、審査に通る可能性が高まります。

金融機関からの融資が初めての場合は、保証付き融資で少額から借り入れを始めることを検討してみましょう。

融資を希望する銀行にキャッシュフローを集約する

キャッシュフローとは、企業に入るお金や出ていくお金の流れを指します。

融資を希望する金融機関にキャッシュフローを集約することで、金融機関は企業の日常的な資金の流れを把握することが可能です。普段から経営活動を行っていることがわかるため、自社を信用してくれる可能性が高まります。結果として、経営の実態をまったく知らない会社より、プロパー融資を行うハードルを下げられます。

金融機関に集約させるキャッシュフローの例は、売上の入金や仕入先への支払い、従業員の給与振込などです。各種支払いや入金に使用する口座がバラバラである場合は、プロパー融資の利用を予定している金融機関ですべて管理する形を検討してみましょう。

売上や利益の増加に努める

売上や利益の増加に努めることで、借入金の返済能力を高められるため、プロパー融資の審査に通りやすくなります。

売上を高めるには、製品の生産過程・販売方法・市場ニーズなどを幅広く見直し、一つずつ改善策を実行することが大切です。売上を高める施策の例として、以下が挙げられます。

- 顧客からの不満点を調査し、新製品の開発に活かす

- 採用活動を強化し、社員を増やすことで生産数を向上させる

- 新規顧客向けの広告宣伝(Web広告、CMなど)を強化する

- 全国各地の顧客に商品を購入してもらうため、ECサイトでの販売を開始する

- SNSや顧客アンケートを分析し、ニーズに合う商品を開発する

また、利益を増加させるには、単に売上を高めるだけでなく、経費を減らすことも必要です。LED照明を導入して消費電力を抑えたり、委託している業務を内製化して外注費を抑えたりと、削減できる経費がないか考えましょう。

ただし、売上に直結しやすい経費を削減しないように注意します。たとえば、原材料費を安く抑えようとすると、商品の品質が低下して売上が落ちる可能性があります。経費を削減する際は、売上にも影響しないかを検討してから実行しましょう。

財務内容の改善を意識する

財務内容を改善することで、毎月、資金が手元に残る状態を維持でき、借入金の返済に対応しやすくなります。そのため、プロパー融資の審査を通過する可能性も高まります。

財務内容を改善するには、遊休資産(事業に使っていない建物や機械など)や、過剰在庫を整理することが大切です。遊休資産や過剰在庫を放置していると、固定資産税や、在庫管理のための人件費がかかり、毎月残せる資金が減ってしまいます。

遊休資産を売却したり、過剰在庫を廃棄したりすることで、少しでも財務内容を改善できるよう努めましょう。

また、すでに融資やビジネスローンによって資金を借り入れている場合、借入金も負債に計上されるため財務内容が悪化します。すでに借り入れている資金を完済した後、プロパー融資を申請することで、財務内容が良好である旨をアピールできるようにしましょう。

専門家に相談しながら手続きを行う

融資を得意とする専門家に相談することで、事業計画書や資金繰り表などの作成を手伝ってもらえるため、プロパー融資の審査に通過する可能性を高められます。

融資が得意な専門家としては、税理士や中小企業診断士などが挙げられます。専門家に相談することで、金融機関の評価を高める書類の作り方を教えてもらえるため、クオリティの高い事業計画書や資金繰り表を作成可能です。

自分で作成した事業計画書や資金繰り表に自信が持てない場合は、専門家に改善点がないかチェックしてもらいましょう。

ただし、すべての税理士・中小企業診断士が融資を得意としているとは限りません。相談する前に個人のホームページやSNSを閲覧し、融資の相談を受け付けてくれそうかを必ず確認しましょう。

まとめ

プロパー融資は保証料が不要であったり、融資限度額の上限がなかったりと、さまざまなメリットがあります。しかし審査が厳しいため、単に必要書類を提出するだけでは、なかなか利用できません。

プロパー融資を申し込む前に、融資希望額や資金使途、返済計画など重視されるポイントを把握することが大切です。そのうえで、重要なポイントを論理的に説明できるよう、事業計画書や資金繰り表を作り込む必要があります。

プロパー融資は多額の資金を得られる魅力的な手法ですが、審査を通過するための準備に時間がかかる点は頭に入れましょう。

自社の業歴や財務状況などから、プロパー融資の利用が難しいと感じる場合は、ほかの資金調達法を検討してみましょう。「freee資金調達」では、希望金額・金利・調達までの所要時間などで、自分に合った資金調達法を検索できます。

プロパー融資以外の方法で資金調達を考えている人は、ぜひ「freee資金調達」の利用を検討してください。

▶︎ freee資金調達について詳しくみる

よくある質問

プロパー融資の限度額はいくら?

プロパー融資の限度額は明確に定められておらず、企業が希望するだけの金額を融資してもらえます。

ただし、実際に希望金額を調達できるかは、企業の返済能力次第です。多額の資金を調達するには、事業計画と売上のシミュレーションを綿密に作成し、借入期間内ですべて返済できる旨を説明する必要があります。現在の経営状況に沿った、現実的な返済計画を立てられる金額であれば、審査に通過する可能性が高まります。

プロパー融資と保証付き融資との違いは?

プロパー融資と保証付き融資は、信用保証協会の保証の有無が異なります。

保証付き融資の場合は、借り入れた企業が返済できなくなった場合に、借入金額の80~100%を信用保証協会が保証します。一方で、プロパー融資では信用保証協会の保証がないため、企業が返済できない場合は金融機関がすべての損失を被る仕組みです。

プロパー融資では金融機関の貸し倒れリスクを抑えるため、保証付き融資より厳しい審査が行われます。

プロパー融資の審査では個人信用情報を見ない?

プロパー融資の審査では、原則として個人信用情報は見られません。

個人信用情報とは、個人のクレジットカードやローンの利用について、支払いを滞らせた事実がないかを示す情報です。

プロパー融資の審査においては、個人信用情報より企業の返済能力が重要視される傾向にあります。そのため、審査を通過するには事業計画書や資金繰り表などの作成に注力し、返済能力がある旨をアピールすることが大切です。

なお、プロパー融資以外の審査では、個人信用情報も重視される可能性があります。ほかの融資制度を利用する機会に備えて、日頃からクレジットカードやローンの支払いを滞納しないように意識しましょう。

資金繰り・資金調達をサポート

この記事をご覧になっている方は、普段から資金繰りの状況についてチェックなさっているでしょうか。freee会計のユーザーアンケートによると、定期的に資金状況についてチェックしている方は約50%、確認の方法は預金残高通帳です。

キャッシュは企業存続の命綱です。キャッシュフローや今後の資金繰り予測などは会社経営の重要な要素の一つであり、資金調達は企業継続・繁栄の重要な手段です。ただし、資金繰りや資金調達は難しい、よくわからない。そう思っている方も多いのではないでしょうか。

そこで、freeeでは資金繰り・資金調達をスムーズにおこなうためのサービスを提供しています。

freee資金調達:複数の金融商品を簡単に比較・申込ができる

資金を調達したいが、なにが自社に適した調達手段なのか、借入できる商品なのかがわからないという経営者の大きな悩み。最終的には税理士の言う通りにするがこれで良かったのか?と不安がつきまといます。

freee資金調達では、いくつかの質問に答えれば複数の資金調達手段から、自社に最適な商品を比較できる形で紹介。サービスは即日利用が可能で、そのままオンラインで申し込みまでが可能になります。

事業用クレジットカード:freeeカード

資金調達、資金繰りの手段として最後にご紹介したいのが事業用クレジットカード(ビジネスカード)です。

「独立する前にクレジットカードを作っておくように」と勧められたことはありませんか?一般的に個人事業主やフリーランス、経営者などご自身で事業を運営するようになるとクレジットカードの審査に通りにくくなると言われています。

しかし、支払いを先送りする方法としてクレジットカードは有効な手段の一つです。freeeでは事業をお持ちの方に特化したクレジットカードを提供しています。ブランドはVISA、Master、American Expressといった主要国際ブランドを揃えた豊富なラインナップを揃えており、オンラインからすぐに申し込むことが可能です。

フリーナンス by freeeの即日払い:入金まで最短5分のファクタリングサービス

順調に受注しているが、どれも入金は1カ月後。黒字倒産を防ぐためにも、手元の資金には余裕を持っておくのが好ましいです。

急な支払いに対応したい時や売掛金の入金日より前に現金化したい時に、freeeが運営するファクタリングサービスの即日払いをご検討ください。

請求書の買取審査の完了から入金まで最短5分で、スピーディーな資金調達が可能です。会員登録だけで最高5,000万円補償の賠償責任保険が無料で付帯し、お金だけでなくお仕事の不安もサポートします。

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。