「運転資金っていくらあれば足りるもの?」

「運転資金の計算式を見ても、どう計算すればいいのか、どうしてこの計算になるのかよくわからない」

運転資金について、そんな疑問や不満を持っている人は多いことでしょう。

実際運転資金には、いくら必要かを算出できる計算式があります。

・在高方式

・回転期間方式

という2つの計算式で、在高方式は大まかな必要額を、回転期間方式では詳細な必要額を求めることができます。

ただ、インターネット上でこの計算式を調べても、多くのサイトでは式だけを掲載していて説明不足だったり、説明があっても専門的過ぎたりするため、初心者にはわかりづらいものになっています。

そこでこの記事では、運転資金の2つの計算式について、誰でも理解できるようにわかりやすく、具体的な計算例をまじえて説明していきます。

◎在高方式による運転資金の計算方法

◎回転期間方式による運転資金の計算方法

に加えて、必要な運転資金が算出できたあとに、

◎運転資金不足を避けるための注意点

も挙げておきました。

最後まで読めば、運転資金の計算方法を理解できるはずです。

この記事で、あなたの会社では運転資金がいくら必要か、正しく算出できるよう願っています。

1. 運転資金の計算方法は2種類

運転資金がいくら必要なのかは、企業により、また経営状況や財務状況などさまざまな条件により異なります。

それを算出するための計算方法には、

・大まかな目安を計算する「在高方式」

・正確な金額を計算する「回転期間方式」

の2種がありますので、まずはこの章でそれぞれについて簡単に説明し、のちほどくわしい計算方法をお知らせしましょう。

1-1. 大まかな目安を計算する「在高方式」

まず、運転資金を大まかに把握できる計算方法に「在高方式」と呼ばれるものがあります。

その計算式は以下です。

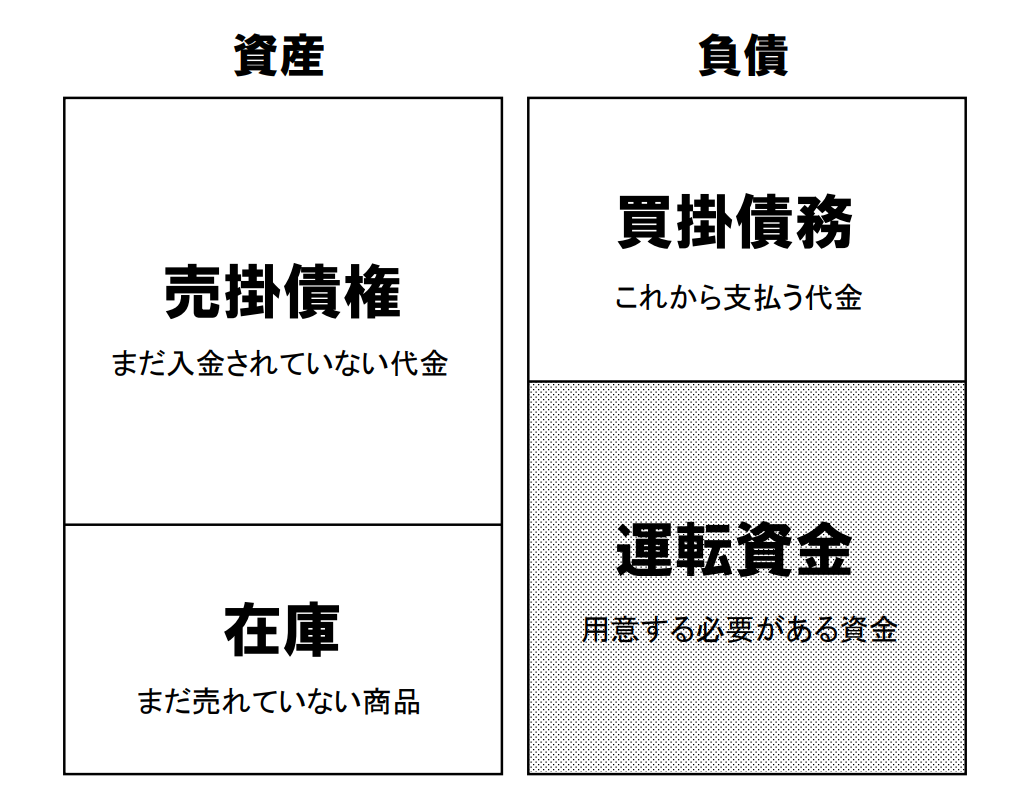

運転資金=売上債権(売掛金+受取手形)+棚卸資産-買入債務(買掛金+支払手形)

※一般的な経常運転資金についての計算です。

「在高(ありだか)」とは、現在手元に持っているもの・お金の総量のことです。

この方式では、現在企業が持っている資産、債権、債務を計算して、必要な運転資金を算出します。

それぞれの項目を説明すると、

◎売上債権:商品を売ったがまだ代金を回収していない売り上げ

◎棚卸資産:まだ売っていない商品の在庫

◎買入債務:商品や材料を買ったがまだ支払っていない代金

となります。

売上債権と棚卸資産は、まだ現金化されていない(=今後現金化される予定の)ものです。

つまりこの計算式では、「まだ現金化されていない(今後現金化される予定の)金額の合計」から、「まだ支払っていない(今後支払う)金額」を引いた金額が算出できます。

この額が、運転資金というわけです。

これを図式化すると、以下のようになります。

なぜこの計算式で運転資金が求められるのでしょうか?

その理由は、運転資金の性質にあります。

日本の企業では現金取引ではなく「掛取引」が多く行われていますが、運転資金は主にその掛取引のために必要なものです。

掛取引では、商品とその代金を同時に交換するのではなく、先に商品を仕入れて支払いは後日まとめて行います。

いわゆる「つけ」「信用取引」とも言われる方法ですが、そのために、商品を売ってから実際に代金が手元に入るまでにタイムラグが生じてしまうのが難点です。

たとえば、「商品が売れたが、代金が入るのは数か月後」といった状況です。

入金されるまでの間、支払もまったく必要ないのであれば問題ありませんが、実際には人件費や事務所の家賃、光熱費などが毎月発生します。

また、新たな商品の仕入れもしなければなりません。

そこで、入金までの間の支払いに充てるための「つなぎ」として使われるのが「運転資金」なのです。

そのため、この入金と出金のズレを埋めるのに必要な金額がわかれば、それが必要な運転資金額だと言えるでしょう。

そこで、在高方式の「売上債権+棚卸資産-買入債務」で、「本来なら現金として持っているはずだが、まだ現金化されていない金額」と「本来なら支払うべきだが、まだ支払っていない金額」の差を求めるのです。

この計算で、「本来ならいま手元に残っていて、さまざまな支払や事業の運営に使えるはずの金額」、つまり「つなぎとして必要な金額」がわかります。

これが、「運転資金=在高方式で求められる金額」となる理由です。

具体的な計算方法は、「2. 在高方式による運転資金の計算方法」でさらにくわしく解説しますので、そちらを参照してください。

1-2. 正確な金額を計算する「回転期間方式」

在高方式では、「つなぎとして必要な運転資金」の額が算出できることがわかりました。

ただ、これは多くの場合、貸借対照表上の金額を用いて計算されます。

そのため、ある一時点のおおまかな金額しかわかりません。

そこで、もっと正確に「運転資金は何日間の間にいくら必要か」を算出する方法があります。

それが「回転期間方式」と呼ばれるものです。

計算式は以下です。

運転資金=平均月商 ×(売上債権回転期間+棚卸資産回転期間-買入債務回転期間)

「回転期間」とは、資産などが1回転してまたもとの状態に戻るまでの期間のことです。

わかりやすくいうと、

・売り上げの場合:売上債権が発生してから、売上金が回収されるまで

・仕入れの場合:買入債務が発生してから、代金を支払うまで

・在庫の場合:在庫を抱えてから、すべて売って代金を回収するまで

にかかる期間を指します。

運転資金は、前述したように入金と支払とのタイムラグを埋めるためのつなぎ資金なので、そのタイムラグがどれくらいあるかがわかれば、より正確な必要額がわかるというわけです。

くわしい計算方法は「3. 回転期間方式による運転資金の計算方法」で説明しますので、のちほど読んでみてください。

2. 在高方式による運転資金の計算方法

ではまず、在高方式による運転資金の計算方法について、具体例をまじえてわかりやすく説明していきましょう。

2-1. 【具体例】在高方式の計算式

前述したように、在高方式の計算式は以下です。

経常運転資金=売上債権(売掛金+受取手形)+棚卸資産-買入債務(買掛金+支払手形)

具体的に計算してみましょう。

たとえばある企業が、

・売上債権:500万円

・棚卸資産:300万円

・買入債務:400万円

であったとします。

この場合、

500万円+300万円-400万円=400万円

となり、運転資金は400万円必要だということになります。

ちなみに、「売上債権とか棚卸資産とは? どうやって計算すればいい?」という人もいるかもしれませんので、次の項からその説明をしておきましょう。

2-2. 計算のために理解しておくべき用語

この計算をするにはまず、「売上債権」「棚卸資産」「買入債務」について理解しなければなりません。 これらについて説明しておきましょう。

2-2-1. 売上債権

売上債権とは、

・売掛金

・受取手形

を合算したものです。

売掛金とは、掛取引において商品を販売した際に、その代金を受け取ることができる権利のことです。

商品を先渡しで販売したとして、後日にその代金を受け取るまでは、この商品の売り上げは「売掛金」の状態にあるというわけです。

また、この取引に関して手形が発行されている場合は、売掛金ではなく「受取手形」と呼びます。

どちらもまだ現金化されていない=代金を受け取っていない売り上げです。

2-2-2. 棚卸資産

棚卸資産とは、企業が販売するために持っている、

・商品、製品

・原材料

・仕掛品(製造途中の製品)

のことで、一般的には「在庫」とほぼ同じ意味です。

これらは今はまだ売れていませんが、近々に販売されて売り上げになる予定のものです。

そのため、企業の「資産」として扱われます。

2-2-3. 買入債務

買入債務とは、

・買掛金

・支払手形

を合算したものです。

買掛金とは、掛取引で商品を購入した際に、その代金を支払わなければならない義務のことです。

商品や材料を先に納入してもらい、後日にその代金を支払うまでは、この支払は「買掛金」の状態にあります。

また、この取引で手形を振り出した場合は、買掛金ではなく「支払手形」という扱いになります。

どちらも仕入はしたけれどまだ代金を支払っていないという意味で、買入債務とされます。

3. 回転期間方式による運転資金の計算方法

次に、より正確な回転期間方式による計算方法を見ていきましょう。

こちらは計算式がひとつではないので、何段階かにわけて計算する必要があります。

3-1. 【具体例】回転期間方式の計算式

回転期間方式の計算式は以下です。

月単位で計算する式と日単位で計算する式がありますが、ここでは日単位で計算することとします。

経常運転資金=1日当たり平均売上 ×(売上債権回転期間+棚卸資産回転期間-買入債務回転期間)

ここで前述した「回転期間」が必要になってきます。

「売上債権回転期間」「棚卸資産回転期間」「買入債務回転期間」についてのくわしい解説は後ほどしますので、ここではまず計算のしかただけを説明しましょう。

この計算は、以下の3段階で行います。

①売上債権回転期間、棚卸資産回転期間、買入債務回転期間をそれぞれ求める

②運転資金回転期間を求める

③運転資金回転期間に1日当たりの平均売上を掛ける → 運転資金

①売上債権回転期間、棚卸資産回転期間、買入債務回転期間をそれぞれ求める

まず、売上債権回転期間、棚卸資産回転期間、買入債務回転期間をそれぞれ求めます。

◎売上債権回転期間=(売掛金+受取手形)/{年間売上高/365日(12ヵ月)}

◎棚卸資産回転期間=棚卸資産/{年間売上原価/365日(12ヵ月)}

◎買入債務回転期間=(買掛金+支払手形+受取手形の譲渡高)/{年間売上原価/365日(12ヵ月)}

②運転資金回転期間を求める

次に、算出した3つの機関から、「運転資金回転期間」を求めます。

運転資金回転期間とは、「商品を販売してから売掛金を回収し、運転資金にできるまでの期間」です。

これを求める計算式は以下です。

◎運転資金回転期間=売上債権回転期間+棚卸資産回転期間-買入債務回転期間

③運転資金回転期間に1日当たりの平均売上を掛ける

最後に、この運転資金回転期間に1日当たりの平均売上を掛けることで、運転資金が算出できます。

たとえば、以下のような企業があったとします。

・売上債権:500万円

・棚卸資産:400万円

・買入債務:300万円

・年間売上:5,000万円

→1日当たり平均売り上げ=5,000万円 ÷ 365日=13万6,986円

この場合、

①売上債権回転期間:500万円 ÷(5,000万円 ÷ 365日)=36.5日

棚卸資産回転期間:400万円 ÷(5,000万円 ÷ 365日)=29.2日

買入債務回転期間:300万円 ÷(5,000万円 ÷ 365日)=21.9日

②運転資金回転期間:36.5日+29.2日-21.9日=43.8日

③運転資金:13万6,986円 × 43.8日=599万9,986円

となり、この企業にとって必要な運転資金は約600万円だということがわかるのです。

3-2. 計算のために理解しておくべき用語

ここでまた、「売上債権回転期間」「棚卸資産回転期間」「買入債務回転期間」という新しい言葉が出てきました。

これらについても説明しておきましょう。

3-2-1. 売上債権回転期間

売上債権回転期間とは、掛取引で商品を販売してから売上の代金を回収するまでの期間です。

これを求める式は、前述したように、

売上債権回転期間=(売掛金+受取手形)/{年間売上高/365日(12ヵ月)}

となります。

・「売掛金+受取手形」=売上債権

・「年間売上高 ÷ 365日」=1日当たり平均売上

ですので、これは「売上債権を1日当たり平均売上で割る」式だということになります。

1日当たりの平均売上は、「現状では毎日この金額が入金されるはず」の金額です。

この金額で売上債権を割れば、「本来なら入金されるはずの売上金が、何日分未入金でたまっているのか」がわかります。

これがつまり、売上債権回転期間というわけです。

売上債権回転期間が短いほど、売掛金の回収が順調に進んでいるということなので、健全な経営ができていると判断されます。

3-2-2. 棚卸資産回転期間

棚卸資産回転期間とは、在庫になっている商品や材料が 売り切れるまでの期間です。

そのため「在庫回転期間」とも呼ばれます。

計算式は前述の、

棚卸資産回転期間=棚卸資産/{年間売上原価/365日(12ヵ月)}

で、「棚卸資産を1日当たり平均売上原価で割る」式になっています。

つまり、「現状のペースで売り上げていれば、在庫は何日でなくなるのか」=棚卸資産回転期間を算出するわけです。

棚卸資産回転期間が短いほど、在庫が順調にさばけているということなので、事業は好調だと言えるでしょう。

逆に、この期間があまり長いと、不良在庫を抱えてしまっている恐れがありますので、在庫を減らす対策が必要です。

3-2-3. 買入債務回転期間

買入債務回転期間とは、掛取引で商品や材料を仕入れてから代金を支払うまでの期間です。

この計算式も前述の、

買入債務回転期間=(買掛金+支払手形+受取手形の譲渡高)/{年間売上原価/365日(12ヵ月)}

です。

・「買掛金+支払手形+受取手形の譲渡高」=買入債務

・「年間売上原価 ÷ 365日」=1日当たり平均売上原価

ですので、これは「買入債務を1日当たり平均売上原価で割る」式になっています。

売上債権回転期間のときとは逆に、「本来なら支払うべき仕入代金を、何日分未払いでためているのか=何日間で支払わなければいけないのか」が求められます。

これが買入債務回転期間なのです。

買入債務回転期間の場合は、長いほど支払が無理なくできるので、経営上望ましいとされています。

4. 運転資金不足を避けるための注意点

ここまでの計算式で、「自社の場合は運転資金がいくら必要か」を把握できたかと思います。

その結果「運転資金が不足している」となれば、金融機関から融資を受けるなど資金調達が必要になります。

できればそのようなことは避けたいですよね。

そこでこの章では、運転資金不足を避けるにはどうすればいいか、事前に注意できることをお知らせしておきます。

4-1. 棚卸資産を少なく抑える

まず、すぐに対応できるのは、棚卸資産=在庫を少なくすることです。

在庫が増えてしまうと売り上げが立たないだけでなく、維持費もかさみます。

今ある在庫を売ると同時に、在庫が増えすぎないよう仕入の量を適切に調節することが必要です。

特に、長期間売れないままの商品や、仕入れすぎ、作りすぎで売り時を逃した商品などのいわゆる「不良在庫」があるなら、早々に値引き販売をするなどして処分しましょう。

4-2. 回収期間を短くして売上債権を少なく抑える

次に、売掛金の回収期間を早めて、売上債権がたまらないようにします。

支払いまでの期間が長いと、未回収の売上債権がどんどんたまっていきます。

となると、その不足分を補うために、必要な運転資金も増えてしまいますよね。

それを避けるには、取引の際に支払いサイクルを短くできるよう、取引先と交渉しましょう。

借りずに資金を調達できる「フリーナンス by freee」の即日払い

借りずに資金調達できるファクタリングサービスです。カードローンなどの借入とは異なり、あなたが取引先に送った請求書を買い取って、最短即日で報酬を現金化します。金額は1万円から買取可能。フリーランス・個人事業主・法人を問わず利用できます。

4-3. 支払期間を長くする

売掛金の回収サイクルを短くすると同時に、買掛金の支払サイクルは長くしてもらいましょう。

回収サイクルが長く支払いサイクルが短いと、入金がないのに支払は次々としなければならず、その結果運転資金をどんどんつぎ込んで補填することになってしまいます。

仕入先への支払期間を長くしてもらえれば、入金と出金のギャップも生じにくくなり、必要な運転資金も抑えられます。

5. 運転資金の融資が必要なら金融機関を探そう

さて、運転資金の計算の結果、「うちの会社は運転資金の融資を受ける必要がある」とわかったら、どうすればいいでしょうか?

そんな場合は、「資金調達freee」であなたの会社に合った融資元を探すことをおすすめします。

「資金調達freee」は、web上に条件を入力するだけで、さまざまな資金調達手段、金融機関の中から最適なものを選んでお知らせするサービスです。

◎入力条件をもとに、各金融機関で実際に融資を受けられる可能性を予測する「可能性診断」機能つき

◎登録10分

◎完全無料

◎金融機関への融資審査申し込みまでweb上完結

なので、融資元探しにぴったりです。

中には即日融資可能な金融機関もありますので、運転資金の調達に困ったらぜひ「資金調達freee」であなたに合った資金調達手段を見つけてください!

ビジネスローンを探すなら

「資金調達freee」へ

登録・利用無料ですので、まずはここからご利用可能な金融機関を探してください。

6. まとめ

いかがでしたか?

運転資金の計算のしかたが理解できたかと思います。

では最後に、この記事の内容をまとめてみましょう。

◎在高方式による運転資金の計算式は、

経常運転資金=売上債権(売掛金+受取手形)+棚卸資産-買入債務(買掛金+支払手形)

◎回転期間方式による運転資金の計算式は、

経常運転資金=1日当たり平均売上 ×(売上債権回転期間+棚卸資産回転期間-買入債務回転期間)

これを踏まえて、あなたの会社がつねに必要な運転資金額を把握し、資金不足を未然に防げるよう願っています。