中小企業が関わる大きな課題の一つに資金繰りが挙げられます。銀行からの借り入れは、資金繰りの問題を解決する方法の一つといっても良いでしょう。しかし、実際に借り入れをするにはどのような手続きが必要で、どれくらいの時間がかかるのか分からないという方も少なくありません。また、すぐに資金が必要な場合は、銀行からの借り入れ以外の選択肢を持つ必要があります。

今回の記事では、銀行からの借り入れを検討している方を対象に、資金繰りの方法についてご紹介していきます。

目次

借りずに資金を調達できる「フリーナンス by freee」の即日払い

借りずに資金調達できるファクタリングサービスです。カードローンなどの借入とは異なり、あなたが取引先に送った請求書を買い取って、最短即日で報酬を現金化します。金額は1万円から買取可能。フリーランス・個人事業主・法人を問わず利用できます。

中小企業が抱える資金面での課題

中小企業は、日本の全企業数のうち99.7%もの割合を占めます。大企業と比較して意思決定の速さやスピード感、イノベーションの起こりやすさが特徴で、この記事を読んでいる方もその中に含まれるかもしれません。

この中小企業が抱える大きな課題の一つが資金繰りです。

創業期の中小企業のうち、約60%が資金繰りに課題を感じており、成長期に入っても約半数の中小企業が課題を感じたままです。さらに、倒産する企業のうち、黒字倒産の割合は47.73%にものぼります。

「借り入れ」や「借金」というと、マイナスなイメージが持たれがちですが、中小企業が借り入れを必要とするシーンは必ずしも「企業の延命措置」などのネガティブな理由だけではなく、様々な事情があると言っていいでしょう。

銀行からの借り入れの流れ

銀行からの借り入れは、資金面での課題を解決するための有効な手段の一つです。銀行から借り入れを行うためには、事業の健全性を証明するための書類を準備し審査を受ける必要があります。

銀行から資金を借り入れする方法は主に3種類です。一つは銀行の営業担当を通じた申し込み、もう一つは銀行にある融資窓口からの申し込み、最後はオンラインからの申し込みです。普段から銀行と付き合いがある場合は担当者の方を通して融資の相談ができますが、新規で相談する場合は銀行の融資窓口まで足を運ぶか、オンラインから申し込みをする必要があります。

銀行からの借り入れと格付け

いずれの場合も、「金融機関格付」によって融資が受けられるかどうか、金利、返済期間・返済方法が決定します。

格付けは、決算書などの資料をもとにした「定量評価」と、数字では表現しにくい「定性評価」で構成されます。

定量的評価

定量的評価とは、決算書から企業の財務の安全性、収益性、成長性、債務の返済能力を評価するものです。単に決算が黒字になっていれば良いわけではなく、様々な角度から企業の財務の健全性について評価します。

-

定量的評価のポイント

- 収益性…売上高経常利益率や総資本経常利益率など。黒字かどうか、いかに効率よく利益をあげているかどうか。

- 安全性…負債と自己資本の比率など。事業として安定しているかどうか。

- 成長性…経常利益増加率や売上高など、事業の成長性に関する評価。

- 債務償還能力…債務償還年数やキャッシュフロー額など。借り入れを返済する力があるかどうか。

銀行では格付けソフトに財務数値を入力することで自動的に評価が行われます。

定性的評価

定性的評価とは、経営者の能力、人柄、経営方針、市場の成長性、従業員のモラルなど、決算書では数値化できない事柄の評価です。格付けにおいては補完的な情報になりますが、信用力を高める上で重要です。

経営計画の発表会に銀行の担当者を招いて会社の雰囲気を直に感じてもらったり、定期的に担当者に会って事業の状況を共有するなど、普段から銀行の担当者の方と密にコミュニケーションを取りましょう。

銀行の格付基準とは

定量的評価と定性的評価によって、格付けは10~11段階に振り分けられます。

【格付基準】- リスクなし

- ほとんどリスクなし

- リスク些少

- リスクはあるが良好水準

- リスクはあるが平均水準

- リスクはやや高いが許容範囲

- リスクが高く要管理先

- 警戒先

- 延滞先

- 実質破たん先

- 事故先

さらに、上記の格付け基準をもとに、

- 正常先

- 要注意先

- 要管理先

- 破綻懸念先

- 実質破綻先

- 破綻先

に区分されます。借り入れを申し込むと、いずれかの格付けに分類されますが、実際にどの格付けに該当しているかは公開されません。

正常先であれば、借り入れ審査を通過する可能性は高いと言っていいでしょう。しかし要注意先以下など、格付けが下がるほど借り入れの実現は難しくなります。

また、借り入れ金額によりますが、借り入れ金利の相場は5%~18%といわれていますが、格付けによっても金利が左右されます。出来るだけ低い金利で借りたいところです。

融資のチェックポイントを詳しく知りたい方はこちら

『銀行から融資を受ける時、銀行は決算書をどう見ているか』

『銀行融資を引き出す事業計画書の考え方・書き方』

銀行から借り入れを受けるためには

これまでご紹介してきたように、銀行から借り入れを受けるためには、事業の健全性をわかってもらう資料を用意することと、資金の用途を明確にすることが重要です。判断のための多くの情報を提供する必要があり、普段から担当者の方とのコミュニケーションを取ることも大切です。

銀行からお金が借りられるのか、いくらくらい借り入れをするのが妥当なのか、金利はどれくらいになるのかなど、借り入れに関する不安や疑問は尽きません。資金がすぐに必要だとしても、借り入れのための準備、審査などはある程度時間と労力がかかることを覚悟する必要があります。

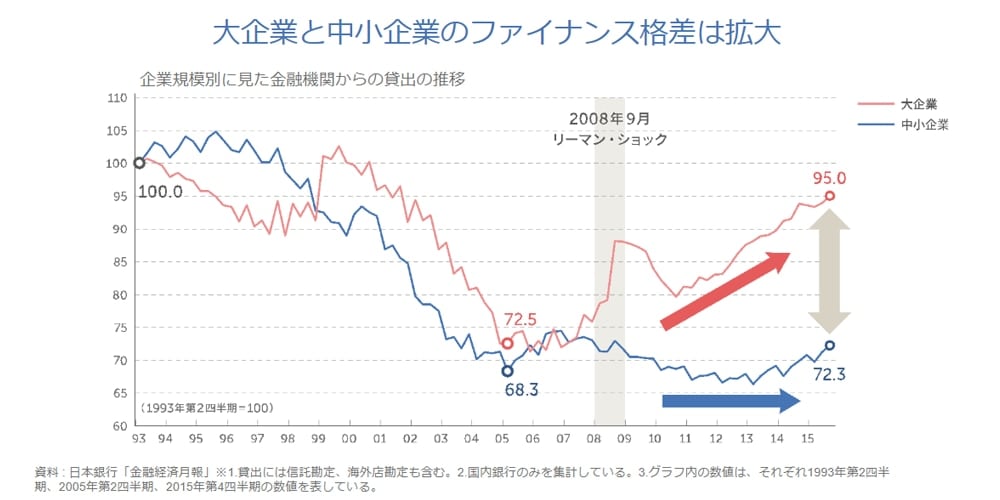

また、一般的に中小企業や個人事業主などのスモールビジネスは、大企業に比べて信用を得にくいという現実があります。2008年9月のリーマン・ショック以来は特に、大企業と中小企業のファイナンス格差は拡大する一方です。

いざ借り入れをしようとしても、資料の準備に大きく手間取れば、資金が必要な時期を逃してしまうかもしれません。大企業の取り扱いが多い銀行の場合、融資金額は比較的少額になりやすい中小企業の経営状況を適切に把握することが難しいケースもあります。

中小企業が事業の状況に合わせ、迅速に資金調達をするためにはどうすれば良いのでしょう。

膨大な資料を用意する必要や、審査を長い時間待つことなく資金を調達したい方にお勧めしたいのが、freee会計が提供する資金繰り改善ナビです。

資金繰り・資金調達をサポート

この記事をご覧になっている方は、普段から資金繰りの状況についてチェックなさっているでしょうか。freee会計のユーザーアンケートによると、定期的に資金状況についてチェックしている方は約50%、確認の方法は預金残高通帳です。

キャッシュは企業存続の命綱です。キャッシュフローや今後の資金繰り予測などは会社経営の重要な要素の一つであり、資金調達は企業継続・繁栄の重要な手段です。ただし、資金繰りや資金調達は難しい、よくわからない。そう思っている方も多いのではないでしょうか。

そこで、freeeでは資金繰り・資金調達をスムーズにおこなうためのサービスを提供しています。

freee資金調達:複数の金融商品を簡単に比較・申込ができる

資金を調達したいが、なにが自社に適した調達手段なのか、借入できる商品なのかがわからないという経営者の大きな悩み。最終的には税理士の言う通りにするがこれで良かったのか?と不安がつきまといます。

freee資金調達では、いくつかの質問に答えれば複数の資金調達手段から、自社に最適な商品を比較できる形で紹介。サービスは即日利用が可能で、そのままオンラインで申し込みまでが可能になります。

事業用クレジットカード:freeeカード

資金調達、資金繰りの手段として最後にご紹介したいのが事業用クレジットカード(ビジネスカード)です。

「独立する前にクレジットカードを作っておくように」と勧められたことはありませんか?一般的に個人事業主やフリーランス、経営者などご自身で事業を運営するようになるとクレジットカードの審査に通りにくくなると言われています。

しかし、支払いを先送りする方法としてクレジットカードは有効な手段の一つです。freeeでは事業をお持ちの方に特化したクレジットカードを提供しています。ブランドはVISA、Master、American Expressといった主要国際ブランドを揃えた豊富なラインナップを揃えており、オンラインからすぐに申し込むことが可能です。

フリーナンス by freeeの即日払い:入金まで最短5分のファクタリングサービス

順調に受注しているが、どれも入金は1カ月後。黒字倒産を防ぐためにも、手元の資金には余裕を持っておくのが好ましいです。

急な支払いに対応したい時や売掛金の入金日より前に現金化したい時に、freeeが運営するファクタリングサービスの即日払いをご検討ください。

請求書の買取審査の完了から入金まで最短5分で、スピーディーな資金調達が可能です。会員登録だけで最高5,000万円補償の賠償責任保険が無料で付帯し、お金だけでなくお仕事の不安もサポートします。

まとめ

事業を運営・拡大していく上で資金繰りに関する問題は避けて通れない道です。また、なかなか相談相手がいない話題でもあります。

資金調達freeeやfreee会計のデータを活用して、事業を効率的に運営していきましょう。