制度融資とは、地方自治体・金融機関・信用保証組合が連携して提供する融資のことです。中小企業や小規模事業者の資金調達サポートを目的としています。長期・低金利で借入することができるため、これから創業する方や資金が必要な方は必見の制度と言っていいでしょう。本記事では、制度融資の概要やメリット・デメリット、資金調達の流れについて詳しくご紹介していきます。

目次

借りずに資金を調達できる「フリーナンス by freee」の即日払い

借りずに資金調達できるファクタリングサービスです。カードローンなどの借入とは異なり、あなたが取引先に送った請求書を買い取って、最短即日で報酬を現金化します。金額は1万円から買取可能。フリーランス・個人事業主・法人を問わず利用できます。

制度融資とは

制度融資とは、都道府県などの自治体、金融機関、信用保証協会が連携して提供する融資制度です。自治体と信用保証協会が協力することで、中小企業や小規模事業者の負担を減らし資金を借りやすくします。

各自治体によって若干制度や融資メニューに違いがありますので、詳細は問い合わせをしてみてください。ここでは、東京都産業労働局の制度融資を例に解説をします。

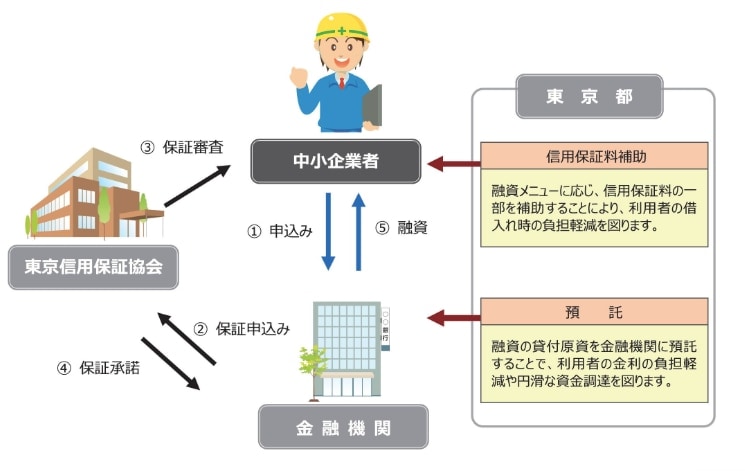

(画像の出典:東京都産業労働局の制度融資)

(画像の出典:東京都産業労働局の制度融資)

保証協会の役割

中小企業や小規模事業者が制度融資への申し込みを行うと、金融機関は保証協会に保証の申し込みをします。審査に通過する必要はありますが、保証協会が信用保証をしてくれることで、万が一返済ができなくなった時に弁済してもらえます。

自治体の役割

自治体は、中小企業者の信用保証料を補助してくれます。また、金融機関に対しては融資の貸付資金を一部預託。利用者の金利負担を軽減してくれます。

制度融資で借り入れた資金は、事業の運転資金の他、新規創業、経営の安定や工場立地の支援などのためにも利用できます。

例えば東京都の制度融資では、事業資金や創業資金、新規事業のための融資、経営安定化や企業再生支援のための融資制度を提供。

神奈川県の制度融資では、これらに加え新たな取り組みを支援する「かながわイノベーション戦略的支援融資」や成長産業に取り組む方に向けた「ロボット関連産業融資」、「エネルギー関連産業融資」「観光関連産業融資」などのほか、SDGsの推進に関する事業を支援する「SDGsパートナー支援融資」など、特色ある融資制度を提供しています。

制度融資のメリット

制度融資には、金利・借入期間・審査のハードルなど様々なメリットがあります。

金利が低い

制度融資は自治体が貸付原資の一部を負担することで、長期・低利な融資を実現しています。通常、銀行のプロパー融資では企業の信用度に応じて金利が決定します。このため、創業間もない中小企業が低金利で借りることは難しいこともあるのですが、制度融資では低金利を実現しています。

長期間の借入れが可能

融資メニューの内容にもよりますが、長期間の借入が可能です。例えば埼玉県が提供する制度融資では、設備資金は最長で15年(通常10年)、運転資金は最長で10年(通常7年)までの借入ができます。

審査のハードルが低い

創業したばかり、もしくはこれから創業する中小企業は信用の積み重ねが少なく、銀行のプロパー融資の審査はややハードルが高いものとなります。それに対して制度融資は自治体と保証協会の補助が入るため、審査のハードルが低いと言われています。

また、現在は厳しい経営状況にあっても、将来的な回復・成長の可能性があれば前向きな判断をしてくれることがあります。このため、制度融資は日本政策金融公庫の融資と並んで、中小企業にとって資金調達の有力な選択肢の一つと言われています。

その他、自治体や融資メニューによっては担保や保証人が不要なことも。無担保・無保証で借りられる融資は、他には商工会議所・商工会が提供する「マル経」が有名ですが、制度融資でも利用することができます。

制度融資のデメリット

中小企業や小規模事業者にとって魅力的な制度融資ですが、デメリットや注意点もあります。

前述したように、制度融資では金融機関だけではなく地方自治体や信用保証協会も融資に関わります。関わる組織が多いため、手続きに時間を要する点には注意が必要です。

融資の相談から融資実行まで、目安として3カ月前後は見積もっておいた方が良いでしょう。

制度融資の流れ

制度融資を利用するためには、まず自治体の窓口で相談をする必要があります。

お住まいの都道府県や市区町村が制度融資を提供していますので、まずはインターネットで概要を調べてみましょう。

金融機関に融資の申し込み

自治体の窓口で制度融資の利用を相談後、指定の金融機関に融資の申し込みをします。

その際、信用保証協会が信用保証をしてくれます。中小企業のオーナーは信用保証協会に保証料を支払う必要がありますが、これも自治体によっては一部補助してもらえます。

金融機関は、中小企業への融資を少なからずリスクと考えるところもありますが、このように信用保証協会が間に入ってくれることで、万が一のケースにも備えることができるのです。

制度融資以外に検討したい資金調達方法

これまでご紹介してきたように、制度融資は創業したばかりの方や、低金利で資金調達したい中小企業・小規模事業者にとってメリットの大きい資金調達方法と言えます。

申し込みから融資実行まで時間がかかる点には注意が必要ですが、普段から資金繰り表を作り計画的に資金調達を行いましょう。

他にも、日本政策金融公庫や商工会議所・商工会も長期・低金利で融資を行っています。制度融資と同様に申し込みから融資実行まで時間はかかりますが、選択肢の一つとして知っておくといいでしょう。

すぐに資金が必要な場合は、ビジネスローンの活用や請求書の現金化が有効です。急な仕入れや支出が発生した場合は、クレジットカードで支払いを先延ばしにするのも良いでしょう。

ここから先は、事業の状況に応じて適切に資金調達をする方法をご紹介していきます。

資金繰り・資金調達をサポート

この記事をご覧になっている方は、普段から資金繰りの状況についてチェックなさっているでしょうか。freee会計のユーザーアンケートによると、定期的に資金状況についてチェックしている方は約50%、確認の方法は預金残高通帳です。

キャッシュは企業存続の命綱です。キャッシュフローや今後の資金繰り予測などは会社経営の重要な要素の一つであり、資金調達は企業継続・繁栄の重要な手段です。ただし、資金繰りや資金調達は難しい、よくわからない。そう思っている方も多いのではないでしょうか。

そこで、freeeでは資金繰り・資金調達をスムーズにおこなうためのサービスを提供しています。

freee資金調達:複数の金融商品を簡単に比較・申込ができる

資金を調達したいが、なにが自社に適した調達手段なのか、借入できる商品なのかがわからないという経営者の大きな悩み。最終的には税理士の言う通りにするがこれで良かったのか?と不安がつきまといます。

freee資金調達では、いくつかの質問に答えれば複数の資金調達手段から、自社に最適な商品を比較できる形で紹介。サービスは即日利用が可能で、そのままオンラインで申し込みまでが可能になります。

事業用クレジットカード:freeeカード

資金調達、資金繰りの手段として最後にご紹介したいのが事業用クレジットカード(ビジネスカード)です。

「独立する前にクレジットカードを作っておくように」と勧められたことはありませんか?一般的に個人事業主やフリーランス、経営者などご自身で事業を運営するようになるとクレジットカードの審査に通りにくくなると言われています。

しかし、支払いを先送りする方法としてクレジットカードは有効な手段の一つです。freeeでは事業をお持ちの方に特化したクレジットカードを提供しています。ブランドはVISA、Master、American Expressといった主要国際ブランドを揃えた豊富なラインナップを揃えており、オンラインからすぐに申し込むことが可能です。

フリーナンス by freeeの即日払い:入金まで最短5分のファクタリングサービス

順調に受注しているが、どれも入金は1カ月後。黒字倒産を防ぐためにも、手元の資金には余裕を持っておくのが好ましいです。

急な支払いに対応したい時や売掛金の入金日より前に現金化したい時に、freeeが運営するファクタリングサービスの即日払いをご検討ください。

請求書の買取審査の完了から入金まで最短5分で、スピーディーな資金調達が可能です。会員登録だけで最高5,000万円補償の賠償責任保険が無料で付帯し、お金だけでなくお仕事の不安もサポートします。

まとめ

事業を運営・拡大していく上で資金繰りに関する問題は避けて通れない道です。また、なかなか相談相手がいない話題でもあります。

資金調達freeeやfreee会計のデータを活用して、事業を効率的に運営していきましょう。