中小企業が抱える大きな課題の一つに資金繰りが挙げられます。企業の延命措置などのネガティブな理由だけではなく、事業の成長の機会を逃さないために資金が必要になることは少なくありません。

資金繰り解決の有力な方法の一つが融資です。そして融資を受ける上で避けて通れないのが審査。今回の記事では、融資審査を通過するためのポイントについてご紹介していきます。

目次

借りずに資金を調達できる「フリーナンス by freee」の即日払い

借りずに資金調達できるファクタリングサービスです。カードローンなどの借入とは異なり、あなたが取引先に送った請求書を買い取って、最短即日で報酬を現金化します。金額は1万円から買取可能。フリーランス・個人事業主・法人を問わず利用できます。

ノンバンクからの融資審査

ノンバンク(Non Bank)とは、融資を専門に行う金融会社のことを言います。銀行のように預金業務は行っていません。クレジットカード会社やビジネスローン専門の業者、信販会社ローンなどが含まれます。

ノンバンクの融資審査では、借り手の経営状況や返済能力の有無が見られますが、一般的に審査決定が速い点が特徴です。

すぐに資金が必要な場合などは有効な手立てかもしれませんが、金利が高めに設定されている点や、法人の場合は代表者保証を求められるケースが多い点には注意が必要です。一時的に資金繰りは改善されるかもしれませんが、金利が高ければ返済金額も大きくなります。ノンバンクを利用する際は、返済計画もしっかりと練った上で申し込みをすることが重要です。

日本政策金融公庫の審査

日本政策金融公庫とは、2008年に設立された政府系の金融機関で、一般の金融機関が行う金融機能を補完することを目的としています。政府が100%出資・運営しており、銀行よりも審査基準・金利が低めに設定されている点が特徴です。

下記のように、用途や業種によって様々な融資制度が提供されています。融資を申し込む際は、資金の使い道を明確にし、目的に沿った融資制度を選択しましょう。

また、下記の表を見てみるとそれぞれの融資限度額は高めに設定されていますが、借り入れの実績を作るという意味でも、まずは100〜300万円までの小口融資からはじめることをおすすめします。

なお、日本政策金融公庫の融資では、保証人を求められることが多いです。

※女性に関しては特例が設けられており、300万円までの小口融資に関しては、原則保証人や担保無しで融資が受けられる。

【中小企業向けの融資】

| 融資制度 | 融資限度額 | 融資対象 | 融資期間 |

| 新事業活動 促進資金 | 7,200万円 (運転資金4,800万円) | 経営多角化、事業転換などにより、第二創業などを図る方が対象 | 設備資金:20年以内 運転資金: 7年以内 |

| 新規開業資金 | 7,200万円 (運転資金4,800万円) | 新たに事業を始める方もしくは事業開始後おおむね7年以内の方 | 設備資金:20年以内 運転資金: 7年以内 |

| IT活用促進資金 | 7億2,000万円 (うち運転資金2億5,000万円) | IT活用促進資金 | 設備資金:20年以内 運転資金:7年以内 |

| 企業再建資金 | 7億2,000万円 | 経営改善または経営再建等に取り組む方など | 設備資金:20年以内 運転資金:15年以内(一定の要件を満たす場合は20年以内) |

| マル経融資 (小規模事業者経営改善資金) | 2,000万円 | 商工会議所、商工会または都道府県商工会連合会の経営指導を受けており、商工会議所等の長の推薦を受けた方 | 設備資金:10年以内 運転資金: 7年以内 |

参照:日本政策金融公庫『中小企業向けの長期事業資金』

上記のほか、外部要因(経済状況や取引先の影響など)によって、資金繰りが悪化した中小企業を対象としたセーフティーネット貸付制度などもあり、様々な融資のニーズに対応していると言っていいでしょう。

各自治体が提供する制度融資の審査

中小企業制度融資(制度融資)とは、地方自治体が実施する融資制度を指します。自治体が信用保証協会や金融機関が提携し、中小企業経営者や個人事業主の事業資金調達をサポートします。

制度融資の最大のメリットは、公的融資であるため利息が低めに設定されている点です。また、銀行などと比較して融資審査に通りやすいとも言われています。

ただし、申し込みから実施までは1ヶ月〜3ヶ月かかるため、すぐに資金が必要な方にとっては不向きでしょう。経営計画をしっかりと立て、用途に沿って借り入れを行うことが重要です。

銀行融資の審査

中小企業が融資を受けるにあたって、有力な方法の一つが銀行からの融資です。銀行融資は、普段から付き合いのある担当者や融資窓口を通して行われます。

融資の審査では、決算書などをもとに企業の財務の安全性、収益性、成長性、債務の返済能力が評価されます。単に決算が黒字になっていれば良いわけではなく、様々な角度から企業の財務の健全性が評価され、格付けされます。

具体的には、

- 正常先

- 要注意先

- 要管理先

- 破綻懸念先

- 実質破綻先

- 破綻先

に区分されます。実際にどの格付けに該当しているかは公開されませんが、”正常”と判断されれば融資審査を通過する可能性は高いと言っていいでしょう。要注意先以下など、格付けが下がるほど融資審査を通過する可能性は低くなります。

なお、銀行融資の金利相場は5%~18%といわれていますが、格付けによっても変化します。

融資審査を通過するためには

銀行、日本政策金融公庫、制度融資…いずれの場合も、融資審査を通過するためには、事業の健全性をわかってもらうことと、資金の用途を明確にすることが重要です。

判断のために多くの情報を提供する必要があり、普段から担当者の方とコミュニケーションを取ることも大切です。小口での借り入れを行い関係性を築くという方法もあります。

しかし、融資審査のための準備を行っても、融資を受けられるのかどうか、金利はどれくらいになるのかなど、不安や疑問は尽きません。経営者の方の中には万が一断られた場合、今後の事業運営に影響しないか心配に思う方もいらっしゃるようです。

また、融資審査のための準備から審査決定まで、ある程度の時間と労力がかかることを覚悟する必要があります。

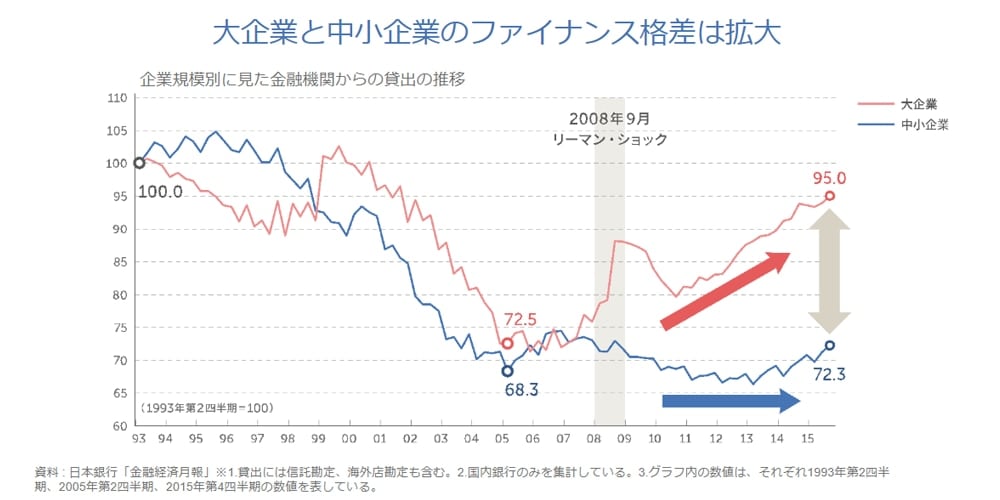

一般的に中小企業や個人事業主などのスモールビジネスは、大企業に比べて信用を得にくいという現実があります。2008年9月のリーマン・ショック以来は特に、大企業と中小企業のファイナンス格差は拡大する一方です。

いざ融資を申し込んでも、融資実施までに時間がかかれば資金が必要な時期を逃してしまうかもしれません。大企業の取り扱いが多い銀行の場合、比較的少額になりがちな中小企業の経営状況を適切に把握するために時間を割くことが難しいケースもあります。

中小企業が事業の状況に合わせ、迅速に資金調達をするためにはどうすれば良いのでしょう。

膨大な資料を用意する必要や、審査を長い時間待つことなく資金を調達したい方にお勧めしたいのが、freee会計が提供する資金繰り改善ナビです。

資金繰り・資金調達をサポート

この記事をご覧になっている方は、普段から資金繰りの状況についてチェックなさっているでしょうか。freee会計のユーザーアンケートによると、定期的に資金状況についてチェックしている方は約50%、確認の方法は預金残高通帳です。

キャッシュは企業存続の命綱です。キャッシュフローや今後の資金繰り予測などは会社経営の重要な要素の一つであり、資金調達は企業継続・繁栄の重要な手段です。ただし、資金繰りや資金調達は難しい、よくわからない。そう思っている方も多いのではないでしょうか。

そこで、freeeでは資金繰り・資金調達をスムーズにおこなうためのサービスを提供しています。

freee資金調達:複数の金融商品を簡単に比較・申込ができる

資金を調達したいが、なにが自社に適した調達手段なのか、借入できる商品なのかがわからないという経営者の大きな悩み。最終的には税理士の言う通りにするがこれで良かったのか?と不安がつきまといます。

freee資金調達では、いくつかの質問に答えれば複数の資金調達手段から、自社に最適な商品を比較できる形で紹介。サービスは即日利用が可能で、そのままオンラインで申し込みまでが可能になります。

事業用クレジットカード:freeeカード

資金調達、資金繰りの手段として最後にご紹介したいのが事業用クレジットカード(ビジネスカード)です。

「独立する前にクレジットカードを作っておくように」と勧められたことはありませんか?一般的に個人事業主やフリーランス、経営者などご自身で事業を運営するようになるとクレジットカードの審査に通りにくくなると言われています。

しかし、支払いを先送りする方法としてクレジットカードは有効な手段の一つです。freeeでは事業をお持ちの方に特化したクレジットカードを提供しています。ブランドはVISA、Master、American Expressといった主要国際ブランドを揃えた豊富なラインナップを揃えており、オンラインからすぐに申し込むことが可能です。

フリーナンス by freeeの即日払い:入金まで最短5分のファクタリングサービス

順調に受注しているが、どれも入金は1カ月後。黒字倒産を防ぐためにも、手元の資金には余裕を持っておくのが好ましいです。

急な支払いに対応したい時や売掛金の入金日より前に現金化したい時に、freeeが運営するファクタリングサービスの即日払いをご検討ください。

請求書の買取審査の完了から入金まで最短5分で、スピーディーな資金調達が可能です。会員登録だけで最高5,000万円補償の賠償責任保険が無料で付帯し、お金だけでなくお仕事の不安もサポートします。

まとめ

事業を運営・拡大していく上で資金繰りに関する問題は避けて通れない道です。また、なかなか相談相手がいない話題でもあります。

資金調達freeeやfreee会計のデータを活用して、事業を効率的に運営していきましょう。