銀行融資を受ける際に気になるのが金利です。できるだけ低い金利で借りたいというのは、どの企業にも共通するところでしょう。ここでは、金利の相場や計算方法を紹介するとともに、金利はどのように決まるのか、低金利で銀行融資を受けるにはどんな方法があるのか解説します。

目次

借りずに資金を調達できる「フリーナンス by freee」の即日払い

借りずに資金調達できるファクタリングサービスです。カードローンなどの借入とは異なり、あなたが取引先に送った請求書を買い取って、最短即日で報酬を現金化します。金額は1万円から買取可能。フリーランス・個人事業主・法人を問わず利用できます。

調達方法による金利の相場

中小企業や個人事業主の資金調達先となる金融機関は、日本政策金融公庫、銀行、ノンバンクが主なものとなります。借入先によって審査内容や借入条件は異なり、金利の相場も変わります。まずは、各金融機関の金利相場と特徴を押さえておきましょう。

日本政策金融公庫

日本政策金融公庫は、さまざまな融資制度を提供する政府系の金融機関です。融資制度は大きく3つに分類されており、小規模企業向けの小口資金や新企業育成貸付などを行う「国民生活事業」、中小企業向けに長期事業資金を融資する「中小企業事業」、農林漁業・食品産業向けに融資する「農林水産事業」があります。

融資制度によって金利は異なりますが、他の金融機関に比べて低金利で設定されているのが特徴です。例として、中小企業事業の主要利率を紹介します。

中小企業事業(主要利率一覧表):令和2年10月1日

| 貸付期間 | 主な貸付利率 | |||

|---|---|---|---|---|

| 基準利率 | 特別利率① | 特別利率② | 特別利率③ | |

| 5年以内 | 1.11% | 0.71% | 0.46% | 0.30% |

| 5年超 6年以内 | 1.11% | 0.71% | 0.46% | 0.30% |

| 6年超 7年以内 | 1.11% | 0.71% | 0.46% | 0.30% |

| 7年超 8年以内 | 1.11% | 0.71% | 0.46% | 0.30% |

| 8年超 9年以内 | 1.11% | 0.71% | 0.46% | 0.30% |

| 9年超 10年以内 | 1.11% | 0.71% | 0.46% | 0.30% |

| 10年超 11年以内 | 1.12% | 0.72% | 0.47% | 0.30% |

| 11年超 12年以内 | 1.14% | 0.74% | 0.49% | 0.30% |

| 12年超 13年以内 | 1.16% | 0.76% | 0.51% | 0.30% |

| 13年超14年以内 | 1.18% | 0.78% | 0.53% | 0.30% |

| 14年超 15年以内 | 1.20% | 0.80% | 0.55% | 0.30% |

| 15年超 16年以内 | 1.30% | 0.90% | 0.65% | 0.40% |

| 16年超 17年以内 | 1.30% | 0.90% | 0.65% | 0.40% |

| 17年超 18年以内 | 1.30% | 0.90% | 0.65% | 0.40% |

| 18年超 19年以内 | 1.30% | 0.90% | 0.65% | 0.40% |

| 19年超 20年以内 | 1.30% | 0.90% | 0.65% | 0.40% |

※上記は標準的な貸付利率です。信用リスクや担保などに応じて適用利率が変わる場合があります。

各融資制度の詳細は、日本政策金融公庫の融資制度一覧から確認できます。

銀行(都市銀行・地方銀行・信用金庫など)

中小企業の借入先として、初めに銀行を思い浮かべる方が多いでしょう。民間の銀行では金利に幅があり、主に借入期間・融資金額・返済能力などによって変動します。例として、みずほ銀行と三井住友銀行のビジネスローンの金利を見てみましょう。

| 銀行 | ローン名 | 借入利率 | 借入金額 |

|---|---|---|---|

| みずほ銀行 | スマートビジネスローン | 1%台~14%(年率) | 10万円以上 最大1,000万円 |

| 三井住友銀行 | ビジネスセレクトローン | 2.125%~(変動金利の場合) | 最高1億円 |

※2020年10月時点

政策金利(中央銀行が民間銀行に貸す際の金利)が下がっている現在は、銀行融資の金利相場も低い傾向にあります。ただし、上表からもわかる通り、政府系の金融機関である日本政策金融公庫よりも金利は高く、なおかつ審査の状況によっても変動するため、金利幅が大きいという特徴があります。

参照:みずほ銀行|みずほスマートビジネスローン

https://www.mizuhobank.co.jp/corporate/finance/others/msbl/index.html

参照:三井住友銀行|ビジネスセレクトローン

https://www.smbc.co.jp/hojin/financing/chusho/bloan/

ノンバンク(消費者金融・信販会社など)

預金を扱わず、融資を専門とする金融機関がノンバンクです。大きな特徴は、日本政策金融公庫や銀行に比べて審査が通りやすく、融資までの期間が短いこと。ただし、金利は3タイプの中でもっとも高く、相場は5~18%となっています。

大口の融資を受けるには負担が大きくなるため不向きですが、緊急で資金が必要な小口借入の場合は利便性が高いといえるでしょう。ノンバンクの場合も、借入条件や審査状況によって金利に幅があります。

銀行融資の金利が異なるのはなぜか

銀行融資の金利は、各銀行が決めています。金利に幅があるのは、利息を決定するための要素が各銀行で異なっているためです。どのような要素が金利に影響を与えるのか見ていきます。

銀行側の信用状況とコスト

銀行が企業に融資する際のお金のほとんどは、自己資金ではありません。預金者からのお金や借入したお金を又貸しし、金利によって利益を得ています。そのため、預金者に支払う利息や借入時の利息を支払っても利益が残るように、融資の金利を設定しています。

銀行が借入する際にかかる調達金利は、銀行の信用力によって変動するため、たとえば信用力が高いメガバンクは金利を低めに設定することが可能になります。このほか、銀行の運営にもコストがかかるので、その分を差し引いても利益が出るように金利を設定する必要があります。

したがって、銀行としての信用力が高く、コスト効率が良い運営ができている銀行は、金利を低く設定しやすいということ。これらの要素が金利に影響を与えるため、銀行によって幅が出るというわけです。

借入する企業側の信用状況

金利に影響するもうひとつの要素が、貸倒リスクです。融資した企業から回収できなくなれば、銀行の損失が増えます。このリスクを低減するため、融資する企業の信用力を審査して金利に幅を設けます。

銀行が融資をするか否か、あるいはどのような条件で融資するかを決める際に用いられるのが企業の「格付け」です。格付けが低い=信用力が低いということになり、高い金利を求められることが多くなります。

銀行融資の支払い方法と金利計算

銀行融資を受けたら、借りたお金(元金)と利息を支払うことになります。支払い方法と計算方法についても理解しておきましょう。

支払い方法

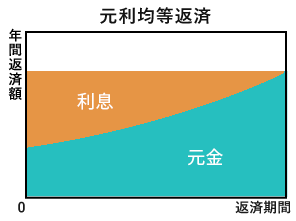

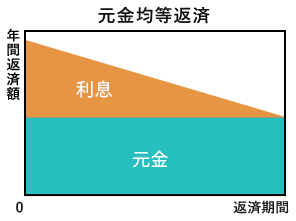

銀行融資の返済方法には「元金均等返済」と「元利均等返済」があります。

元金均等返済とは、毎月一定の元金を返済していく方法です。利息は借入残高に応じて計算するため、返済が進むほど利息も減っていく点がメリットです。ただし、返済開始時は残高が大きいため利息も大きくなり、返済初期の負担が重くなるというデメリットがあります。

元利均等返済は、元金と利息の合計額を毎月均等にする返済方法です。元利均等返済のメリットは、返済額が毎月一定となるため返済計画を立てやすいこと。ただし、元金均等返済と比較すると、総返済額が多くなる点がデメリットになります。

計算方法

銀行融資の金利(利息額)は通常、以下の計算式で算出します。

利息額=借入残高×金利率×借入期間

ただし、分割で支払う場合、元金均等返済と元利均等返済とで計算方法が異なります。次の条件をもとに、元金均等返済と元利均等返済の計算例を見ていきましょう。

- 借入額:1,200万円

- 金利:2.0%(固定)

- 返済期間:5年(返済回数60回)

元金均等返済の場合

元金均等返済は、次の計算式で算出します。

毎月の元金返済額=借入金額÷返済回数

利息額=直前残高×月利(年利/12)

毎月の返済額=毎月の元金返済額+直前残高の利息額

計算例)

元金返済額=200,000円(1200万円÷60回)

利息額(返済1回目):20,000円(1,200万円×2.0%/12)

1回目の返済額:220,000円(200,000円+20,000円)

返済総額:12,610,000円

利息:610,000円

元利均等返済の場合

元利均等返済では次の計算式が用いられます。

計算例)

毎月の返済額:210,333円

返済総額:12,619,955円

利息:619,955円

おおよその返済金額をつかみたいときは、日本政策金融公庫が提供している「事業資金用返済シミュレーション」を利用するとよいでしょう。

できるだけ低金利で銀行融資を受けるには

銀行融資の金利は、企業側の努力によって下げられる可能性があります。どのような取り組みが必要となるのか見ていきましょう。

格付けの改善

企業の信用度を表す「格付け」は銀行融資の審査基準となるため、金利にも大きく影響します。格付けでは決算書の成績が重視されるので、評価を上げるには以下のような取り組みが必要です。

- 業績を上げて連続黒字を実現する

- 財務状況を改善してキャッシュフローをよくする

このほかにも、自己資本率や債務超過の傾向、売掛金や棚卸資産なども含めて総合的に評価されます。銀行から信頼される状況を作れれば、中小企業でも低金利での融資は十分に実現できるといえます。

資金繰り表の作成

銀行融資では、返済能力の有無が慎重に判断されます。そのため、回収見込みを判断するための資金繰り表が、健全かつ計画性のあるものとなっていることは極めて重要です。経営者が事業を見通していることをアピールするという点においても、精度の高い資金繰り表の作成はしっかり取り組みたいことのひとつです。

経営計画書の作成

銀行は格付けの基準となる決算書のほかに、経営計画書も重視します。仮に決算書の内容があまり良くなくても、経営計画書の内容から将来性が期待される場合、有利に交渉しやすくなることがあります。

具体的には中長期的な損益計画や、それを裏付ける市場データ、具体的な実現方法などが盛り込まれていることが望ましい形です。

適切な会計処理

適切に会計処理を行っているかどうかは、融資の際に重視されるポイントのひとつです。日本税理士会連合会・日本公認会計士協会・日本商工会議所・企業会計基準委員会では、中小企業が一定の基準を満たした財務書類を作成できるよう「中小企業の会計に関する指針」を公表しています。

この「中小企業の会計に関する基本要領」(中小会計要綱)を活用した決算書は信用力があると判断され、金融機関の融資をスムーズに進めることが可能になります。

資金繰り・資金調達をサポート

この記事をご覧になっている方は、普段から資金繰りの状況についてチェックなさっているでしょうか。freee会計のユーザーアンケートによると、定期的に資金状況についてチェックしている方は約50%、確認の方法は預金残高通帳です。

キャッシュは企業存続の命綱です。キャッシュフローや今後の資金繰り予測などは会社経営の重要な要素の一つであり、資金調達は企業継続・繁栄の重要な手段です。ただし、資金繰りや資金調達は難しい、よくわからない。そう思っている方も多いのではないでしょうか。

そこで、freeeでは資金繰り・資金調達をスムーズにおこなうためのサービスを提供しています。

freee資金調達:複数の金融商品を簡単に比較・申込ができる

資金を調達したいが、なにが自社に適した調達手段なのか、借入できる商品なのかがわからないという経営者の大きな悩み。最終的には税理士の言う通りにするがこれで良かったのか?と不安がつきまといます。

freee資金調達では、いくつかの質問に答えれば複数の資金調達手段から、自社に最適な商品を比較できる形で紹介。サービスは即日利用が可能で、そのままオンラインで申し込みまでが可能になります。

事業用クレジットカード:freeeカード

資金調達、資金繰りの手段として最後にご紹介したいのが事業用クレジットカード(ビジネスカード)です。

「独立する前にクレジットカードを作っておくように」と勧められたことはありませんか?一般的に個人事業主やフリーランス、経営者などご自身で事業を運営するようになるとクレジットカードの審査に通りにくくなると言われています。

しかし、支払いを先送りする方法としてクレジットカードは有効な手段の一つです。freeeでは事業をお持ちの方に特化したクレジットカードを提供しています。ブランドはVISA、Master、American Expressといった主要国際ブランドを揃えた豊富なラインナップを揃えており、オンラインからすぐに申し込むことが可能です。

フリーナンス by freeeの即日払い:入金まで最短5分のファクタリングサービス

順調に受注しているが、どれも入金は1カ月後。黒字倒産を防ぐためにも、手元の資金には余裕を持っておくのが好ましいです。

急な支払いに対応したい時や売掛金の入金日より前に現金化したい時に、freeeが運営するファクタリングサービスの即日払いをご検討ください。

請求書の買取審査の完了から入金まで最短5分で、スピーディーな資金調達が可能です。会員登録だけで最高5,000万円補償の賠償責任保険が無料で付帯し、お金だけでなくお仕事の不安もサポートします。