マル経融資とは個人事業主や中小企業などの小規模事業者を対象とした融資制度で、無担保・無保証人で最大2,000万円の借入が可能です。金利も固定かつ低めに設定されており、運転資金の調達や設備投資を考えている場合に有効な資金調達方法と言えるでしょう。

この記事では、マル経融資を利用するための条件や注意点、融資を受けるまでの流れや必要書類について詳しく解説します。

目次

借りずに資金を調達できる「フリーナンス by freee」の即日払い

借りずに資金調達できるファクタリングサービスです。カードローンなどの借入とは異なり、あなたが取引先に送った請求書を買い取って、最短即日で報酬を現金化します。金額は1万円から買取可能。フリーランス・個人事業主・法人を問わず利用できます。

マル経融資(小規模企業者経営改善資金)とは

マル経融資とは「小規模事業者経営改善資金融資制度」の略称で、一定の要件を満たす小規模事業者が、日本政策金融公庫より無担保・無保証人かつ低利という有利な条件で融資を受けられる制度です。

商工会議所・商工会などによる経営指導や推薦をもって融資が受けられるようになる仕組みで、融資額は最大2,000万円、金利は固定・低利に設定されています。

融資を受けた資金は、仕入れや資金繰りに用いる「運転資金」または店舗・施設の建築や車両機械の購入などに用いる「設備資金」として利用できます。

| 融資限度額 | 2,000万円 |

|---|---|

| 返済期間 | 運転資金・設備資金とも10年以内 (うち据置期間2年以内) |

| 担保・保証人 | 不要(保証協会の保証も不要) |

| 利率 | 特別利率F(2.50%)※2026年4月1日現在 |

マル経融資を利用するための条件

マル経融資は誰でも申し込めるわけではなく、利用するためにはいくつかの条件があります。以下の条件を満たして商工会・商工会議所などの長の推薦を受けたうえで、審査に通過したものが融資対象となります。

マル経融資の利用条件

- 常時使用する従業員が20人以下の法人もしくは個人事業主であること

※商業またはサービス業(宿泊業・娯楽業を除く)の場合は5人以下 - 直近1年以上、商工会議所地区内(商工会地区の場合は商工会地区内)で事業を行っていること

- 商工会議所・商工会または都道府県商工会連合会による経営・金融に関する指導を原則6ヶ月以上受けており、事業改善に取り組んでいること

- 税金(所得税・法人税・事業税・都道府県民税など)を完納していること

- 日本政策金融公庫の非対象業種(※)などに属さない業種の事業を営んでいること

※公序良俗に反する業種・投機的な業種・金融業や保険業の一部など

出典:日本商工会議所「マル経融資(通常)」 出典:資金調達ノート「日本政策金融公庫において融資の対象外となる業種はあるのか?」

マル経融資を利用するメリット

小規模事業者にとって有利な融資制度「マル経融資」利用のメリットとして、主に次の4点が挙げられます。

- 担保・保証人が不要である

- 固定の低金利で融資が受けられる

- 資金を中長期的に活用できる

- 商工会議所などによる経営サポートが受けられる

担保・保証人が不要である

マル経融資では無担保・無保証人で融資が受けられ、信用保証協会の保証や法人代表者による個人保証も不要です。事業用資産が乏しい、または信用に不安のある個人事業主にとっても、心理的な負担を感じることなく利用しやすい融資制度だと言えます。

固定の低金利で融資が受けられる

一般的な銀行融資よりも有利な固定・低金利の条件で融資が受けられるため、手元資金の減少や将来的な金利上昇のリスクを抑えながら安心して返済ができる点も、マル経融資を利用する大きなメリットのひとつです。2026年4月1日時点では年利2.50%が適用されています。ただし、金融情勢によっては金利が変更される可能性があります。

資金を中長期的に活用できる

マル経融資で借り入れた資金の返済期間は、運転資金・設備資金とも10年以内と比較的長く、中長期的に資金を活用できる点もメリットのひとつです。

なお、返済期間のうち2年以内を「据置期間」とし、この間元金返済の猶予を受けて利息のみを返済することが認められています。

商工会議所などによる経営サポートが受けられる

マル経融資を利用するにあたっては、一定期間(原則6ヶ月以上)にわたって、商工会議所や商工会または都道府県商工会連合会による経営・金融関連の指導を受けます。資金だけでなく、事業計画や体制、資金繰りなどを改善するためのアドバイスやサポートも得られるという点で、個人事業主や中小企業経営者にとって心強い制度だと言えます。

マル経融資を利用するにあたっての注意点

個人事業主や中小企業にとって大きなメリットがあるマル経融資ですが、利用するにあたっては注意点もあります。

- 創業融資としては利用できない

- 融資を受けるまでに時間がかかる

- 資金の使い道が限られている

創業融資としては利用できない

マル経融資の利用条件のひとつとして、商工会議所地区内で最近1年以上事業を行っていることが挙げられています。開業から1年未満の事業者は融資対象とならないため、起業・開業時や創業まもない時期の資金調達手段としてはマル経融資を利用できません。

融資を受けるまでに時間がかかる

マル経融資を利用するにあたっては原則として6ヶ月以上の経営指導や申し込み後の審査を受ける必要があり、融資を受けるまでには時間がかかるため、急いで資金を用意したい場合の調達方法には適していません。

スピード感を持って資金調達を行いたい場合は、ビジネスローンやファクタリングサービスの活用など、ほかの手段を検討しましょう。

資金の使い道が限られている

マル経融資によって借り受けた資金は、運転資金もしくは設備資金として活用することが求められます。具体的には、運転資金とは仕入れ費用や買掛金の支払い、広告費用、従業員の給与など、設備資金とは事業用車両や備品・什器の購入費用、店舗や事務所の改修費用などです。

いずれも事業運営の改善や維持に関連した使い道であることが前提であり、生活費や事業に無関係な資産の購入といった個人的な用途、借入金の返済(借り換え)に充てることは認められません。

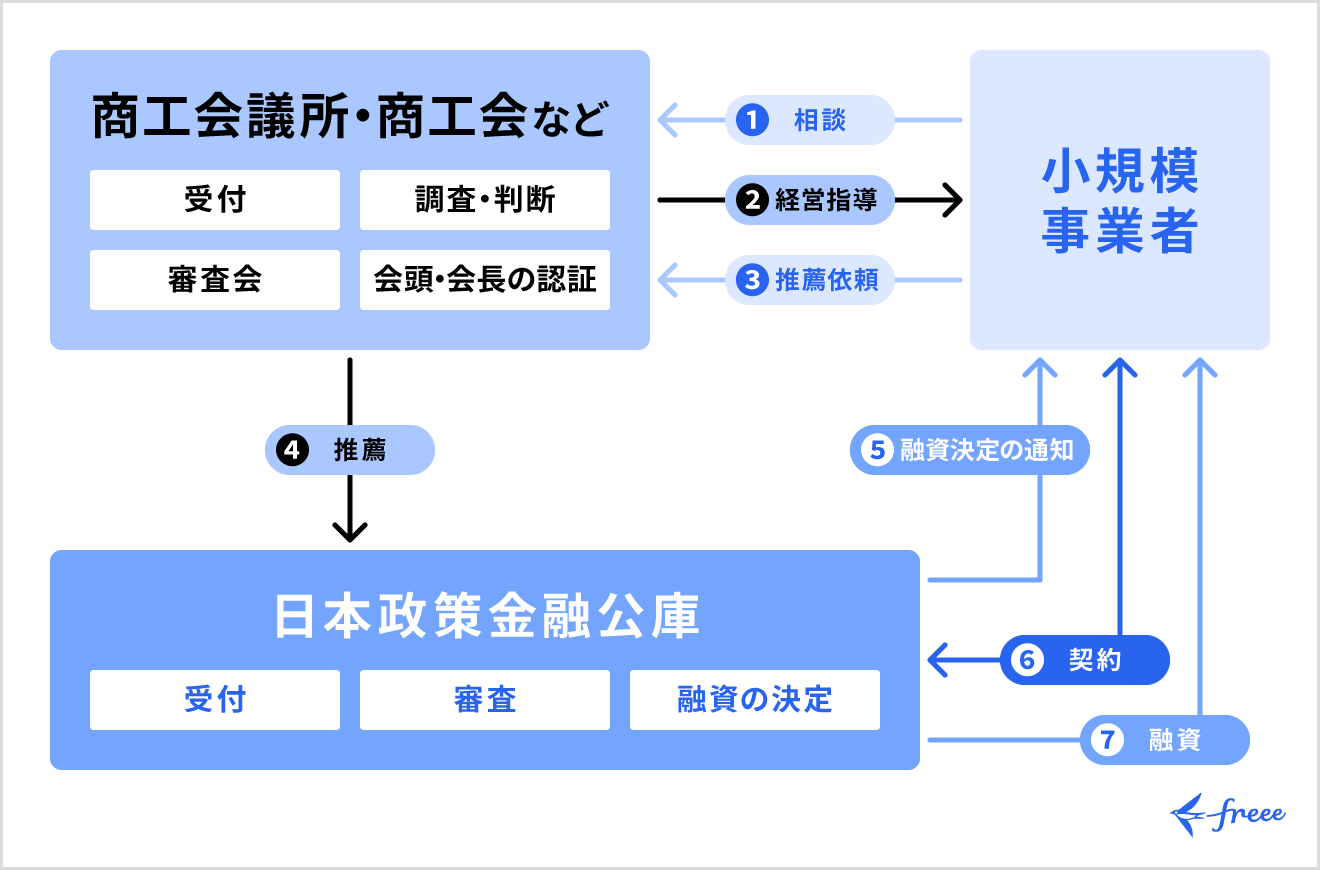

マル経融資を受けるまでの流れ

マル経融資 利用の流れ

- 商工会議所などへ相談・申し込みを行う

- 原則6ヶ月以上の経営指導を受ける

- 商工会議所などへ推薦を依頼する

- 調査・審査などを経て日本政策金融公庫への推薦を受ける

- 審査を経て融資決定が通知される

- 契約手続きを行う

- 融資を受ける

まずは商工会議所などの経営指導員に経営相談を行います。経営指導を受けながら事業改善に取り組んでいること自体が、推薦や融資決定の要件のひとつです。

商工会議所などによる推薦のための調査・審査や、日本政策金融公庫による融資決定に向けた審査には、それぞれ1ヶ月程度の時間がかかる場合もあるとされます。相談・申し込みを行ってから融資が行われるまでには時間がかかることを押さえておきましょう。

また、融資を受けた後に商工会議所などによるフォローアップを受けられるケースもあります。ただし、商工会議所・商工会によって対応が異なることもあるため、まずは一度、経営指導員にマル経融資の利用を希望する旨を相談してみましょう。

個人事業主がマル経融資を受ける場合の必要書類

個人事業主がマル経融資を受ける場合の主な必要書類は、以下のとおりです。

個人事業主の必要書類

- 前年・前々年の決算書(または収支内訳書)および確定申告書

- 所得税・事業税・住民税の領収書または納税証明書

- 見積書・カタログなど(設備資金の申込みの場合)

出典:東京商工会議所「マル経融資」

ほかにも、追加で書類が必要となる場合があります。詳しくは経営指導員にご確認ください。

中小企業がマル経融資を受ける場合の必要書類

法人の必要書類

- 前期・前々期の決算書および確定申告書

- 決算後6ヶ月以上経過の場合は直近の残高試算表

- 法人税・事業税・法人住民税の領収書または納税証明書

- 商業登記簿謄本(履歴事項全部証明書)

- 見積書・カタログなど(設備資金の申込みの場合)

出典:東京商工会議所「マル経融資」

ほかにも、追加で書類が必要となる場合があります。詳しくは経営指導員にご確認ください。

まとめ

マル経融資とは、一定の要件を満たす小規模事業者が、日本政策金融公庫より無担保・無保証人かつ低利という有利な条件での融資を受けられる制度です。

商工会議所などによる指導を受けて経営改善に取り組める点、事業用資産が乏しく信用に不安のある個人事業主などでも借りやすく、長期的に資金を活用できる点など、小規模事業者にとってのメリットが豊富な仕組みだと言えます。

相談・申し込みを開始してから融資を受けられるまでに一定の時間がかかるため、要件や利用の注意点を押さえて計画的に利用しましょう。

資金繰り・資金調達をサポート

この記事をご覧になっている方は、普段から資金繰りの状況についてチェックなさっているでしょうか。freee会計のユーザーアンケートによると、定期的に資金状況についてチェックしている方は約50%、確認の方法は預金残高通帳です。

キャッシュは企業存続の命綱です。キャッシュフローや今後の資金繰り予測などは会社経営の重要な要素の一つであり、資金調達は企業継続・繁栄の重要な手段です。ただし、資金繰りや資金調達は難しい、よくわからない。そう思っている方も多いのではないでしょうか。

そこで、freeeでは資金繰り・資金調達をスムーズにおこなうためのサービスを提供しています。

freee資金調達:複数の金融商品を簡単に比較・申込ができる

資金を調達したいが、なにが自社に適した調達手段なのか、借入できる商品なのかがわからないという経営者の大きな悩み。最終的には税理士の言う通りにするがこれで良かったのか?と不安がつきまといます。

freee資金調達では、いくつかの質問に答えれば複数の資金調達手段から、自社に最適な商品を比較できる形で紹介。サービスは即日利用が可能で、そのままオンラインで申し込みまでが可能になります。

事業用クレジットカード:freeeカード

資金調達、資金繰りの手段として最後にご紹介したいのが事業用クレジットカード(ビジネスカード)です。

「独立する前にクレジットカードを作っておくように」と勧められたことはありませんか?一般的に個人事業主やフリーランス、経営者などご自身で事業を運営するようになるとクレジットカードの審査に通りにくくなると言われています。

しかし、支払いを先送りする方法としてクレジットカードは有効な手段の一つです。freeeでは事業をお持ちの方に特化したクレジットカードを提供しています。ブランドはVISA、Master、American Expressといった主要国際ブランドを揃えた豊富なラインナップを揃えており、オンラインからすぐに申し込むことが可能です。

フリーナンス by freeeの即日払い:入金まで最短5分のファクタリングサービス

順調に受注しているが、どれも入金は1カ月後。黒字倒産を防ぐためにも、手元の資金には余裕を持っておくのが好ましいです。

急な支払いに対応したい時や売掛金の入金日より前に現金化したい時に、freeeが運営するファクタリングサービスの即日払いをご検討ください。

請求書の買取審査の完了から入金まで最短5分で、スピーディーな資金調達が可能です。会員登録だけで最高5,000万円補償の賠償責任保険が無料で付帯し、お金だけでなくお仕事の不安もサポートします。

よくある質問

マル経のデメリットは?

創業融資としては利用できない点、融資を受けるまでに時間がかかる点、使途が限られる点がデメリット(注意点)として挙げられます。詳しくは、記事内「マル経融資を利用するにあたっての注意点」をご確認ください。

マル経融資の上限額はいくらですか?

マル経融資の融資上限額は、2,000万円です。この資金を事業改善や維持のための運転資金・設備資金として活用できます。マル経融資の概要について、詳しくは記事内「マル経融資(小規模企業者経営改善資金)とは」で解説しています。

マル経融資の審査期間は?

マル経融資の審査期間は、商工会議所などによる推薦のための調査・審査に1ヶ月程度、日本政策金融公庫による融資決定に向けた審査にも1ヶ月程度かかる場合があるとされています。ケースによって異なるため、詳細は商工会議所などの経営相談員に確認しましょう。

利用の流れについては、記事内「マル経融資を受けるまでの流れ」で解説しています。