監修 橋爪 祐典

ファクタリングは、企業が保有する売掛債権をファクタリング会社に売却し、期日前に現金化する資金調達手段のひとつです。

ファクタリングは最短即日での資金調達が可能で、企業の経営状態に関わらず利用しやすい点が特徴です。企業の資金繰りに課題を抱えている経営者にとって、ファクタリングは資金調達する上で有効な選択肢となります。

本記事では、資金調達の手段にファクタリングがおすすめの理由や利用時の注意点を解説します。

目次

- ファクタリングとは売掛債権を現金化する資金調達手段

- 2社間ファクタリング

- 3社間ファクタリング

- 資金調達にファクタリングがおすすめな理由

- 最短即日で資金調達できる

- 赤字や債務超過の企業でも利用しやすい

- 貸借対照表上の負債が増えない

- 貸倒れリスクを軽減できる

- 担保や保証人が不要である

- ファクタリング以外の資金調達手段

- 融資(デットファイナンス)

- 出資(エクイティファイナンス)

- 資産の現金化(アセットファイナンス)

- 補助金・助成金

- ファクタリングを利用すべきタイミング

- 早期に資金調達したいとき

- 資金繰りが厳しいとき

- 銀行や公庫から融資を断られたとき

- ファクタリングで資金調達するときの注意点

- 売掛債権(請求書)の金額以上の資金調達はできない

- 3社間取引は取引先に通知される

- 悪徳業者とトラブルになるケースがある

- ファクタリング会社の選び方

- まとめ

- 資金繰り・資金調達をサポート

- よくある質問

借りずに資金を調達できる「フリーナンス by freee」の即日払い

借りずに資金調達できるファクタリングサービスです。カードローンなどの借入とは異なり、あなたが取引先に送った請求書を買い取って、最短即日で報酬を現金化します。金額は1万円から買取可能。フリーランス・個人事業主・法人を問わず利用できます。

ファクタリングとは売掛債権を現金化する資金調達手段

ファクタリングとは、企業が保有する売掛債権をファクタリング会社に売却し、支払期日を待たずに現金化する資金調達手段です。

ファクタリングには「2社間ファクタリング」と「3社間ファクタリング」の2つの取引形態があります。

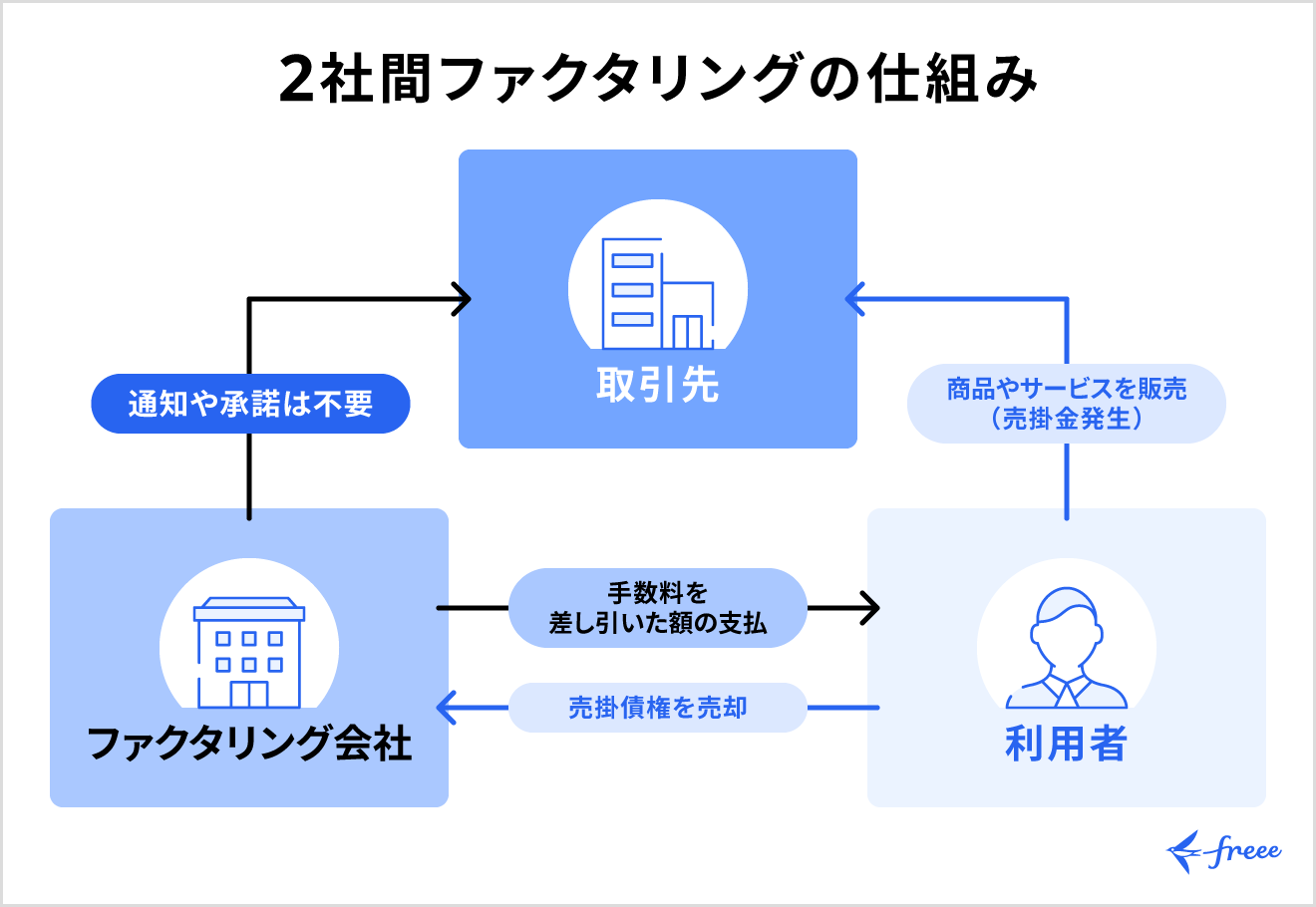

2社間ファクタリング

2社間ファクタリングは、利用企業とファクタリング会社の2社間で完結する取引形態です。

売掛先に通知せずに資金調達できるため、取引関係に悪影響を与えません。さらに、売掛先への通知や承諾が不要なため、最短即日で現金化が可能です。

ただし、ファクタリング会社にとってはリスクが高い取引となるため、手数料は10〜20%程度と比較的高めに設定されます。

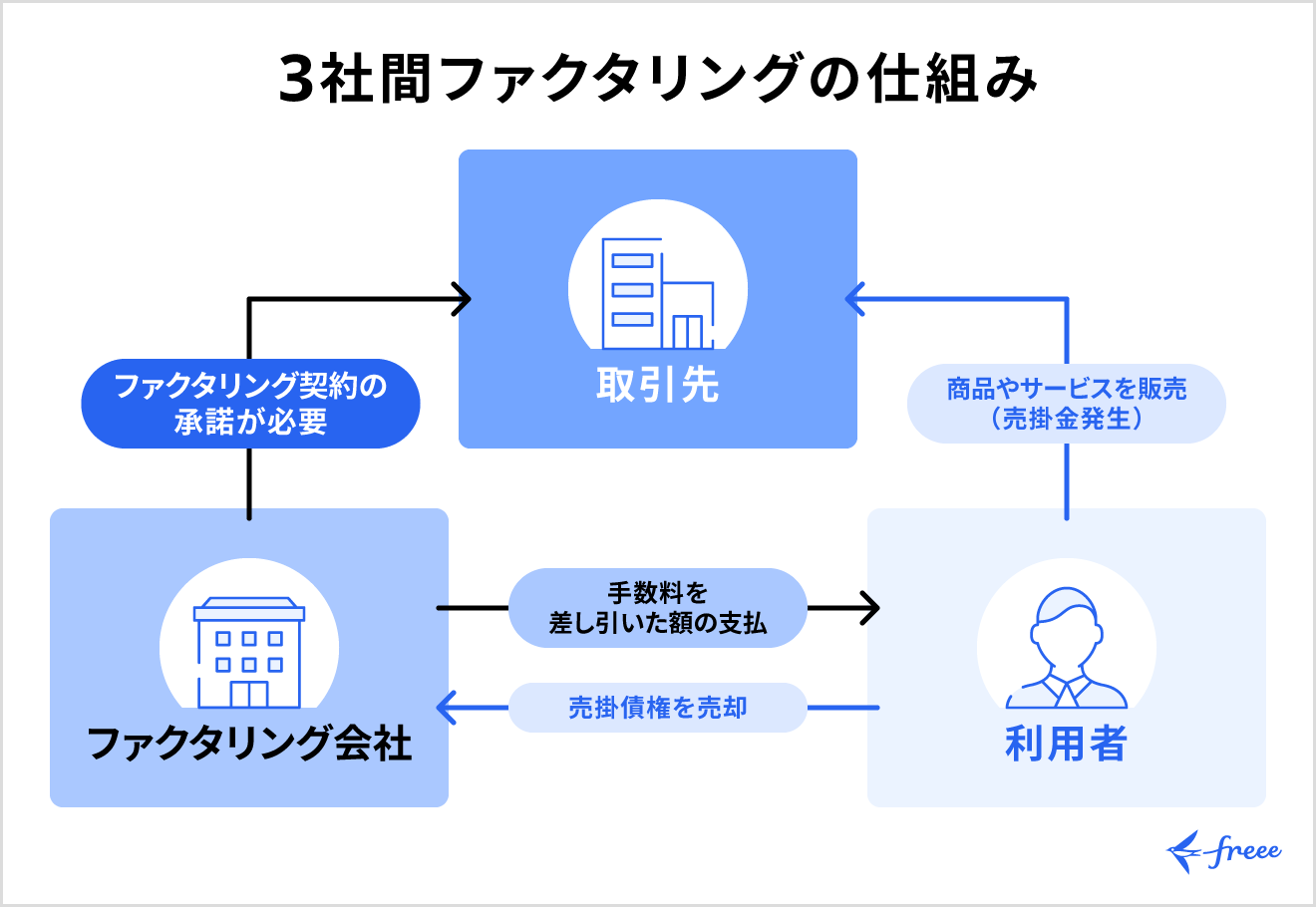

3社間ファクタリング

3社間ファクタリングは、利用企業・ファクタリング会社・売掛先企業の3社が関与する取引形態です。

売掛金は、売掛先から直接ファクタリング会社に支払われるため、利用企業の信用リスクが低減されます。

売掛先に債権譲渡を通知し、承諾を得る必要があるため、手続きに時間がかかりますが、手数料は3〜5%程度と2社間ファクタリングよりも低く抑えられています。

【関連記事】

ファクタリングとは?仕組みや種類を図解でわかりやすく解説

資金調達にファクタリングがおすすめな理由

ファクタリングはほかの資金調達手段と比較して独自の強みがあり、中小企業やスタートアップには利用しやすい条件が揃っています。

ここではファクタリングを選ぶべき具体的な理由を5つの視点から解説します。

ファクタリングの主なメリット

最短即日で資金調達できる

一般的な銀行融資では審査や手続きに数日から数週間程度かかるのに対し、ファクタリングは最短即日で現金化できます。そのため、取引先からの入金を待たずに運転資金を確保でき、突発的な資金需要にも柔軟に対応可能です。

また、オンライン完結型のファクタリングサービスであれば、さらに手続きが簡素化され、スピーディーかつ効率的に資金を確保できます。

赤字や債務超過の企業でも利用しやすい

ファクタリングの審査では、利用企業の財務状況よりも売掛先の信用力が重視されます。そのため、赤字決算や債務超過の状態でも資金調達が可能です。銀行融資の審査に通らない企業にとって、便利な資金調達手段となるでしょう。

売掛先が信用力の高い企業であれば、利用企業の経営状態に関わらず好条件での取引が期待できます。創業間もない企業や過去に延滞歴がある企業でも、売掛債権さえあれば利用できます。

貸借対照表上の負債が増えない

ファクタリングは債権の売却であり、借入ではありません。そのため、貸借対照表上で負債として計上されず、財務指標への影響を最小限に抑えられます。自己資本比率や負債比率などの健全性を維持させることが可能です。

また、オフバランス化で財務諸表の見栄えを保てるため、取引先や投資家からの信用を損なうリスクも低減されます。

貸倒れリスクを軽減できる

ファクタリングでは売掛債権をファクタリング会社に譲渡するため、売掛先が倒産した場合の回収リスクを移転できます。償還請求権がない契約であれば、売掛先が支払不能になっても利用企業に返済義務は生じません。

複数の取引先を抱える企業や新規取引が多い事業者にとっては、リスク分散の手段としても有効です。

担保や保証人が不要である

ファクタリングは売掛債権そのものが取引の対象となるため、不動産などの担保や連帯保証人を用意する必要がありません。

経営者個人が保証債務を負うリスクもないため、精神的な負担も軽減されます。資産をもたないスタートアップや、担保余力のない企業でも利用しやすいでしょう。

【関連記事】

ファクタリングのメリットとは?利用する際の注意点も

ファクタリング以外の資金調達手段

資金調達にはファクタリング以外にもさまざまな手段があります。代表的な資金調達手段は、以下のとおりです。

ファクタリング以外の資金調達方法

それぞれの特徴を理解し、自社の状況に最適な方法を選びましょう。

融資(デットファイナンス)

融資(デットファイナンス)は、企業が負債を増やすことで資金を確保する方法です。銀行や信用金庫、日本政策金融公庫、ノンバンクなど調達先の選択肢は幅広く、自社の状況や目的に最適な手段を選べます。

ただし、融資を受けると元本と利息の返済義務が生じるため、返済計画を誤るとキャッシュフローを圧迫する恐れがあります。

また、銀行融資などでは事業計画や財務状況の審査が厳しく、融資実行までに時間がかかることも少なくありません。

さらに、融資で得た資金は貸借対照表上、負債として計上されるため、借入が過度になると財務健全性を損ねるリスクがあります。

出資(エクイティファイナンス)

出資(エクイティファイナンス)は、投資家やベンチャーキャピタルから資金を提供してもらい、代わりに自社の株式を渡すことで資金を得る方法です。出資者は株主として会社の一部を所有し、将来的な株価上昇や配当金による利益を期待します。

融資と異なり、出資には返済義務がありません。元本や利息の支払負担がなく、資金繰りに余裕をもてます。さらに、出資者が経営の専門知識や人脈を持っているなら、事業拡大に役立つアドバイスや支援を受けられるかもしれません。

一方で、出資比率によって新しい株主が経営に関与する可能性があり、重要な意思決定に制約が生じるリスクもあります。また、増資による株式総数の増加で既存株主の持ち株比率が下がる点や、将来的に配当の支払いが求められる点にも注意が必要です。

資産の現金化(アセットファイナンス)

資産の現金化(アセットファイナンス)は、企業が保有する不動産や売掛金などの資産を現金に換える資金調達方法です。代表的な手段には、不動産などを売却後に再び賃貸して利用するリースバック、設備や土地の固定資産の売却などがあります。

資産の価値をもとに現金化するため、企業の信用力に左右されにくく、信用度が低い企業でも利用しやすい点が特徴です。さらに、買い手が見つかれば比較的短期間で資金を得られます。

ただし、現金化には売却可能な資産が必要であり、資産をもたない企業は利用できません。また、手続きに伴う手数料が発生するケースもあります。

補助金・助成金

補助金・助成金は国や地方自治体が企業の事業活動を支援するために提供する資金です。原則として返済不要であり、財務負担なく事業資金を確保できます。

ただし、申請から入金までに数ヶ月から1年程度かかることも少なくありません。また、厳格な審査基準があり、事業実施後には報告書の提出が求められることもあるため、事務手続きの負担も考慮に入れる必要があります。

ファクタリングを利用すべきタイミング

ファクタリングを利用すべき主なタイミングは、以下のとおりです。

- 早期に資金調達したいとき

- 資金繰りが厳しいとき

- 銀行や公庫から融資を断られたとき

ファクタリングの利用に適したタイミングを見極めることで、コストを抑えつつ効果的に活用できます。

早期に資金調達したいとき

支払期限が迫っていても手元資金が不足している状況ではファクタリングが有効です。

新規案件の受注に伴う仕入れ資金や、突発的な設備故障への対応など、銀行融資では間に合わない急な資金需要にも対応できます。さらに、売掛金の回収不能リスクを回避したい場合にも有効です。

取引先への支払遅延は信用を損なうため、スピード重視の資金調達が求められる場面では、審査が早く確実性の高いファクタリングが適しています。

資金繰りが厳しいとき

売掛金の入金サイクルが長く、運転資金が不足しがちな企業にとってファクタリングは効果的な解決策です。

成長期の企業では売上増加に伴い運転資金需要が膨らむため、慢性的な資金不足に陥りやすくなります。定期的にファクタリングを活用することで、キャッシュフローを安定させられるでしょう。

また、季節変動の大きい業種や、大型プロジェクトを抱える企業も資金繰りに苦労しがちです。こうした業種や企業では、売上計上と入金のタイムラグを埋める手段として、ファクタリングが有効に機能します。手元資金を厚くすることで、経営の自由度が高まり、新たな投資機会にも対応できるようになるでしょう。

銀行や公庫から融資を断られたとき

財務状況や信用情報の問題で融資審査に通らなかった場合、ファクタリングが代替手段となります。創業間もない企業や過去に返済遅延がある企業でも、売掛債権があれば利用可能です。

ただし、融資を断られた根本原因の解決には取り組む必要があります。ファクタリングはあくまで一時的な資金調達手段と位置づけ、並行して財務改善や信用回復に努めることが重要です。

ファクタリングで資金調達するときの注意点

ファクタリングには多くのメリットがある一方で、利用前に理解しておくべき注意点も存在します。

ファクタリングで資金調達するときの主な注意点は、以下のとおりです。

ファクタリングの注意点

- 売掛債権(請求書)の金額以上の資金調達はできない

- 3社間取引は取引先に通知される

- 悪徳業者とトラブルになるケースがある

ファクタリング利用時の注意点を理解することで、トラブルを避け、安全に利用しましょう。

売掛債権(請求書)の金額以上の資金調達はできない

ファクタリングで調達できる金額は、保有する売掛債権の額面が上限です。さらに手数料が差し引かれるため、実際に受け取れる金額は債権額より少なくなります。必要資金が売掛債権を上回る場合、ファクタリングだけでは不足する可能性があります。

不足分については他の資金調達手段と組み合わせる戦略が有効です。複数の売掛債権を活用することや、段階的に資金調達することなど計画性が求められるでしょう。

3社間取引は取引先に通知される

3社間ファクタリングでは、売掛先に債権譲渡の事実を通知し承諾を得る必要があります。売掛先に資金繰りに困っているという印象を与える可能性があるため、取引先との信頼関係に影響を及ぼすリスクを慎重に評価しなければいけません。

取引先との関係性を損ないたくない場合は、2社間ファクタリングの選択が無難でしょう。

悪徳業者とトラブルになるケースがある

ファクタリング市場には悪質な業者も存在します。法外な手数料を請求したり、契約内容に不明瞭な条項を盛り込んだりする業者に注意が必要です。

悪徳業者の特徴として、契約を急がせることや手数料の内訳を明示しないこと、償還請求権の有無が不明確であることなどが挙げられます。また、極端に高い手数料を提示する業者や、担保や保証人を要求する業者も疑わしいでしょう。

契約前には契約書の内容を細部まで確認し、不明点は質問することが重要です。口頭での約束に頼らず、書面での確認を徹底しましょう。

ファクタリング会社の選び方

ファクタリング会社を選ぶ際の主な基準は、以下のとおりです。

- 実績と信頼性

- 手数料の料金体系と透明性

- 入金スピード

会社の実績と信頼性は、設立年数や取引実績、口コミ評価などから、安定した運営がなされているか判断しましょう。

また、手数料の透明性も重要な選定基準です。明確な料金体系を提示し、追加費用の有無を明示している会社を選びましょう。複数社から見積もりを取り、相場と比較することで適正価格を見極められます。

さらに、入金までの期間も確認すべき点です。急ぎの資金調達では、即日対応可能な会社が適しています。また、契約形態(2社間か3社間か)の選択肢があるか、買取可能な債権の範囲(金額や業種)なども事前に確認が必要です。

【関連記事】

ファクタリング会社の選ぶときのポイント・注意点をわかりやすく解説

資金調達にはさまざまな手段がありますが、審査や書類の準備など時間と手間がかかることが少なくありません。

freee資金調達を使えば、複数の資金調達手段をオンラインで検索・比較し、ニーズに最適な手段を見つけられます。さらに、一度情報を入力すれば、可能性診断を自動的に継続するため、再度急な資金が必要になった際にも迅速に対応可能です。

まとめ

ファクタリングは売掛債権を現金化する資金調達手段であり、最短即日での資金調達が可能で、企業の財務状況に関わらず利用しやすい点が特徴です。

2社間ファクタリングと3社間ファクタリングの違いを理解し、自社の状況に合った形態を選択することが重要です。融資や出資などの他の資金調達手段と比較して、スピードと利用しやすさに優れている一方、手数料が発生する点は注意しなければいけません。

利用する際は、調達可能額の上限や悪徳業者のリスクなどの注意点を把握しておく必要があります。信頼できるファクタリング会社を選び、契約内容を十分に確認することで、安全かつ効果的に資金調達できます。

資金繰り・資金調達をサポート

この記事をご覧になっている方は、普段から資金繰りの状況についてチェックなさっているでしょうか。freee会計のユーザーアンケートによると、定期的に資金状況についてチェックしている方は約50%、確認の方法は預金残高通帳です。

キャッシュは企業存続の命綱です。キャッシュフローや今後の資金繰り予測などは会社経営の重要な要素の一つであり、資金調達は企業継続・繁栄の重要な手段です。ただし、資金繰りや資金調達は難しい、よくわからない。そう思っている方も多いのではないでしょうか。

そこで、freeeでは資金繰り・資金調達をスムーズにおこなうためのサービスを提供しています。

freee資金調達:複数の金融商品を簡単に比較・申込ができる

資金を調達したいが、なにが自社に適した調達手段なのか、借入できる商品なのかがわからないという経営者の大きな悩み。最終的には税理士の言う通りにするがこれで良かったのか?と不安がつきまといます。

freee資金調達では、いくつかの質問に答えれば複数の資金調達手段から、自社に最適な商品を比較できる形で紹介。サービスは即日利用が可能で、そのままオンラインで申し込みまでが可能になります。

事業用クレジットカード:freeeカード

資金調達、資金繰りの手段として最後にご紹介したいのが事業用クレジットカード(ビジネスカード)です。

「独立する前にクレジットカードを作っておくように」と勧められたことはありませんか?一般的に個人事業主やフリーランス、経営者などご自身で事業を運営するようになるとクレジットカードの審査に通りにくくなると言われています。

しかし、支払いを先送りする方法としてクレジットカードは有効な手段の一つです。freeeでは事業をお持ちの方に特化したクレジットカードを提供しています。ブランドはVISA、Master、American Expressといった主要国際ブランドを揃えた豊富なラインナップを揃えており、オンラインからすぐに申し込むことが可能です。

フリーナンス by freeeの即日払い:入金まで最短5分のファクタリングサービス

順調に受注しているが、どれも入金は1カ月後。黒字倒産を防ぐためにも、手元の資金には余裕を持っておくのが好ましいです。

急な支払いに対応したい時や売掛金の入金日より前に現金化したい時に、freeeが運営するファクタリングサービスの即日払いをご検討ください。

請求書の買取審査の完了から入金まで最短5分で、スピーディーな資金調達が可能です。会員登録だけで最高5,000万円補償の賠償責任保険が無料で付帯し、お金だけでなくお仕事の不安もサポートします。

よくある質問

ファクタリングで資金調達する方法は?

ファクタリングで資金調達するためには、ファクタリング会社に申し込み、請求書や売掛先との契約書、直近の決算書などの必要書類を提出します。審査が完了すれば、売掛債権を譲渡する契約を締結し、手数料を差し引いた金額が入金されます。

2社間ファクタリングでは最短即日で現金化が可能です。オンライン完結型のサービスなら、申し込みから契約までオンラインで完結します。3社間ファクタリングでは売掛先の承諾が必要なため、数日から数週間程度の期間が必要です。

詳しくは記事内「ファクタリングとは売掛債権を現金化する資金調達手段」をご覧ください。

ファクタリングでいくらまで資金調達できますか?

ファクタリングで調達できる金額は、保有する売掛債権の額面が上限です。ただし、手数料が差し引かれるため、実際に受け取れる金額は債権額より少なくなります。手数料率の相場は、2社間ファクタリングで10〜20%程度、3社間ファクタリングで3〜5%程度です。

必要な資金額と保有している売掛債権を照らし合わせ、計画的にファクタリングを活用することが重要です。

詳しくは記事内「売掛債権(請求書)の金額以上の資金調達はできない」をご覧ください。

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。