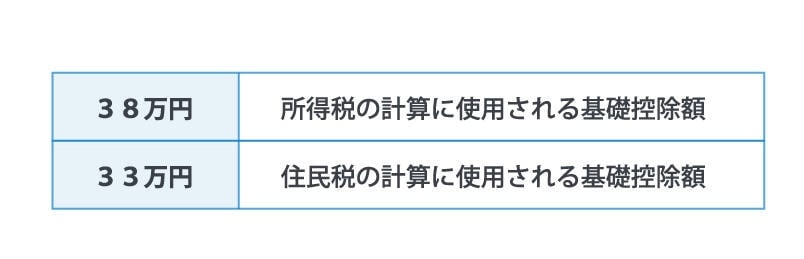

基礎控除には、所得税の計算に使用される38万円と住民税の計算に使用される33万円があります。

この記事では、2種類の基礎控除の違い、青色申告での2種類の基礎控除について、所得税の計算に使用される38万円の基礎控除に青色申告特別控除を加え、住民税の計算に使用される33万円の基礎控除の計算を具体的にご説明しています。

令和2年分の所得税の確定申告から基礎控除額が一律38万円から所得2400万円以内の場合は48万円に増額され、所得額が2400万円を超える方の場合は、所得に応じて段階的に控除額が減額される仕組みに変わることも解説を加えています。

目次

freee会計で電子申告をカンタンに!

freee会計は〇✕形式の質問で確定申告に必要な書類作成をやさしくサポート!口座とのデータ連携によって転記作業も不要になり、入力ミスも大幅に削減します。

基礎控除 5つの要点

基礎控除のポイントは以下の5点です。

- 基礎控除の金額には38万円と33万円の2種類ある

- 基礎控除38万円は所得税の計算に使用

- 基礎控除33万円は住民税の計算に使用

- 確定申告書類には基礎控除額は38万円で記入する

- 基礎控除は所得がある人ならだれでも一律に適用される

それでは基礎控除について詳しくご説明します。

38万円と33万円の基礎控除の違い

基礎控除額38万円と33万円の違いは、所得税及び復興特別所得税(以下、所得税)の計算用か住民税の計算用かの違いです。

青色申告特別控除と基礎控除の計算方法

65万円の青色申告特別控除がある場合、65万円+38万円=103万円を超えた部分に所得税が課税されることは、確定申告書類を作成したことがある人はご存知でしょう。しかし、確定申告書類をもとに市区町村が計算している住民税については、納税者が自分で計算していないためにあまり知られていないのが実情です。

<青色申告での住民税課税対象者の判定計算>

青色申告での住民税課税対象者=100万円>課税所得者

住民税に対する控除額=青色申告特別控除65万円+非課税控除額35万円=100万円

住民税が課税される所得=98万円を超えた分の課税所得

住民税は、青色申告特別控除65万円+基礎控除33万円=98万円を超えた場合に課税されることになります。

住民税には「非課税控除額」(35万円)があり、青色申告特別控除65万円+非課税控除額35万円=100万円までは住民税は課税されません。「非課税控除額」とは、実際に住民税を課税するか課税しないかを判断する際に使われるものです。いったん100万円を超えると、所得金額から98万円を引いた部分に住民税が課税されます。

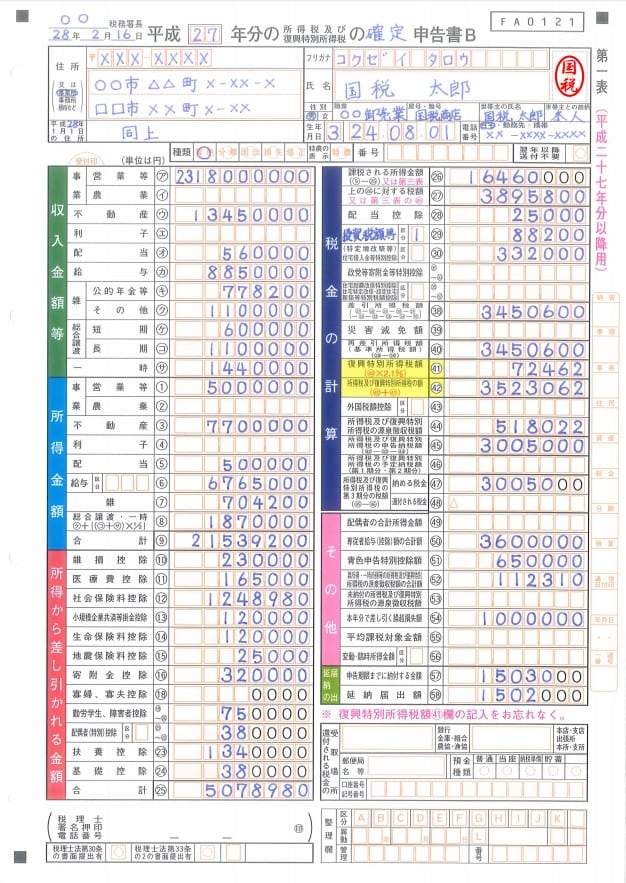

確定申告書に記入する基礎控除額は38万円

確定申告書類に記入する基礎控除の金額は、所得税計算用の38万円です。実際に提出する確定申告書Bの記入例を見てみましょう。

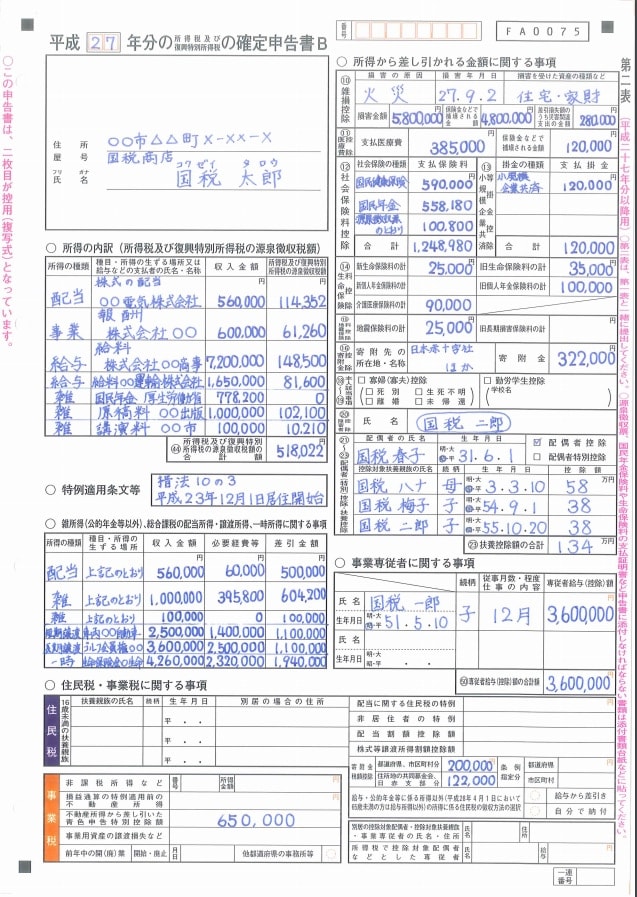

記入例のなかの赤い枠で囲った「所得から差し引かれる金額」部分を拡大します。

基礎控除の欄は、「所得から差し引かれる金額」の最後にあります。ここには所得税の計算用に使われる「38万円」と記入します。あとは、確定申告書類のデータを受け取った市区町村が、基礎控除を「33万円」に読み替えて住民税を計算してくれます。

住民税の申告が必要な場合

所得税の場合は給与所得・退職所得以外の所得が20万円以下なら確定申告が不要ですが、住民税の場合は所得が1円でもあれば申告することになっています。例えば、以下のように確定申告が不要だったケースでは住民税の申告が必要です。

- 給与所得・退職所得以外の所得が20万円以下で確定申告をしなかった人

- 年末調整をしたが、給与所得以外の所得が20万円以下で確定申告をしなかった人

- 公的年金収入が400万円以下、公的年金以外の収入が20万円以下で確定申告をしなかった人

- 年度途中に退職をして年末調整も確定申告もしなかった元給与所得者

- 所得が給与所得のみで所得を103万円ギリギリにおさえ、確定申告をしなかった人(所得税は非課税だが住民税は課税) など

住民税の申告書の提出先は市区町村役所の税務課・市民税課などの名前の窓口です。申告期限は確定申告と同様に翌年の2月16日~3月15日で、郵送での提出もできます。ただし、住民税の申告をしても、所得が非課税控除額35万円以下なら住民税は課税されません。

基礎控除は所得のある人に一律に適用される

ほかの所得控除と違い、基礎控除は所得がある人なら一定の要件を満たす必要もなく、だれでも一律に適用される人的控除です。基礎控除の適用を受けるには、きちんと確定申告(または年末調整や住民税の申告)をする必要があります。

なお、国税庁ホームページにある「確定申告等作成コーナー」にて、青色申告決算書や収支内訳書、確定申告書Bを作成すると、自動的に基礎控除の金額も記載されます。「確定申告等作成コーナー」では必要事項を入力すると、システムが自動計算をしてくれ、必要な欄を埋めていってくれるので、手書き・手計算よりもはるかに便利です。

令和2年分所得税の確定申告から基礎控除が48万円に

働き方改革の推進により多様化する働き方を後押しする観点から、平成30年(2018年)度の税制改正の1つに個人の所得課税についての見直しがありました。

この改正で令和2年分の所得税の確定申告から基礎控除額が変わります。

所得が2400万円以下の場合は基礎控除額が48万円

所得の種類を問わず誰にでも適用される「基礎控除」が10万円引き上げられることになりました。これにより、公共団体や民間企業に勤務する給与所得者とフリーランスや個人起業家などとの税制格差を是正し減税した形になります。

所得が2400万円を超えると基礎控除も段階的に減額

高所得層の減税の必要性について検討したところ、基礎控除の適正化が行われ、所得金額が2400万円を超えた場合、段階的に控除額を減らし2500万円以上では基礎控除を0円とする仕組みが出来ました。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスの削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

まとめ

「基礎控除」の金額は38万円と33万円の2通りあることを説明しました。

青色申告の際に使用する金額が「38万円」ということさえ覚えておけば良いでしょう。正しく申告できていれば、正しい所得税額が確定しますし、住民税に関しては地方自治体で計算してくれますので心配には及びません。

世の中の状況に応じて税制の見直しが行われます。その都度、自分で情報を取得して改正点に対応するには大変な手間が掛かります。確定申告ソフトfreeeがあれば、最新版の税制改正に対応しているため簡単に確定申告が済ませられます。