監修 羽場 康高 社会保険労務士・1級FP技能士・簿記2級

副業を始める際は、必ず本業の勤務先の就業規則を確認する必要があります。就業規則上、副業が許可制であれば、副業を始める前に本業の勤務先が定める方法で許可を得なければなりません。

一方、副業が可能な会社に勤めていても、副業をしていることがバレたくない人もいるかもしれません。しかし、住民税の金額や社会保険の手続きなどを通じて、副業が会社にバレることがあります。

副業がバレたくないのであれば、確定申告時に住民税の徴収方法を「普通徴収」にするなど、バレないようにするための対策が必要です。

本記事では、副業が本業の勤務先にバレるケースやバレない方法など、副業収入について知っておきたいポイントを解説します。

目次

【無料】開業の”わからない”を解決!「開業1年目の教科書」

開業に向けて何から準備したらよいかわからない…という方に向けて、開業に向けてわからないことを解決する「開業1年目の教科書」を無料でプレゼント!開業準備にご活用ください!

副業が会社にバレるケースとは

次のようなケースでは、本業の勤務先に副業がバレる可能性があります。

| 副業がバレるケース | 理由 |

|---|---|

| 住民税の金額が上がってバレる | 本業の勤務先でまとめて特別徴収される住民税が高くなるため(2ヶ所以上で給与収入がある場合や、確定申告で普通徴収を選ばなかった場合、住民税の全額が本業の勤務先で特別徴収される) |

| 社会保険の手続きでバレる | 複数の勤務先で社会保険の加入条件を満たしていると、各勤務先に届く社会保険の通知書に、複数の勤務先から給与を得ていることや各事業所の名称・保険料の金額が記載されるため |

| 同僚に話してバレる | 同僚を通じて、人事労務担当者の耳にも入ることがあるため |

| 赤字申告によってバレる | 確定申告で赤字申告をすると、住民税額が下がるため |

出典:国税庁「No.2250 損益通算」

確定申告時は、副業分の住民税の納付方法を自分で納付する「普通徴収」のほかに、給与から天引きの「特別徴収」も選択可能です。ただし、住民税の「特別徴収」を選択すると、副業を含む住民税額が会社に知られるため、副業がバレる可能性があります。

そのほかのケースも含め、次項で副業が会社にバレないための対処法を確認しましょう。

【関連記事】

会社員におすすめの副業を紹介!安全に始めるためのポイントも解説

副業がバレるのはどんなとき?バレるケースとバレないようにする対策方法を解説

副業が会社にバレない方法はある?

会社に副業がバレるのを避ける方法としては、以下が考えられます。

副業が会社にバレないようにするための方法

- 副業分の住民税の納付方法を普通徴収にする

- 副業の勤務先で社会保険の加入条件に該当しないようにする

- 副業について同僚に話さない

- 赤字申告をしない

副業分の住民税の納付方法を普通徴収にする

住民税の納付方法には特別徴収と普通徴収の2種類があります。特別徴収は勤務先が納税者の給与から住民税を天引きして納付する方法で、普通徴収は納税者本人が納付する方法です。

副業収入にかかる住民税を普通徴収にして自分で納付すれば、本業の勤務先には副業収入分の住民税額が通知されず、住民税の金額の変動によってバレる心配はなくなります。

ただし、給与所得に関しては、特別徴収によって納付することが全国の自治体で推進されています。そのため、副業収入が給与所得であると、勤務先へ申請するタイミングや方法に限らず、普通徴収への切り替えは認められないことがほとんどです。

副業収入が給与所得でも、例外的に普通徴収が認められるかどうかは自治体ごとに異なり、たとえば、以下のようなケースがあります。

副業収入が給与所得でも例外的に普通徴収が認められるケース

- 従業員が常時2人以下の事業所

- 給与が少なく税額が引けない場合(年間支払額が100万円以下など)

- 給与支払が毎月ではなく不定期の場合

- 事業専従者給与を受けている人(個人事業主のみ対象)など

出典:文京区「特別徴収義務者の方へ」

副業がバレない確定申告のやり方

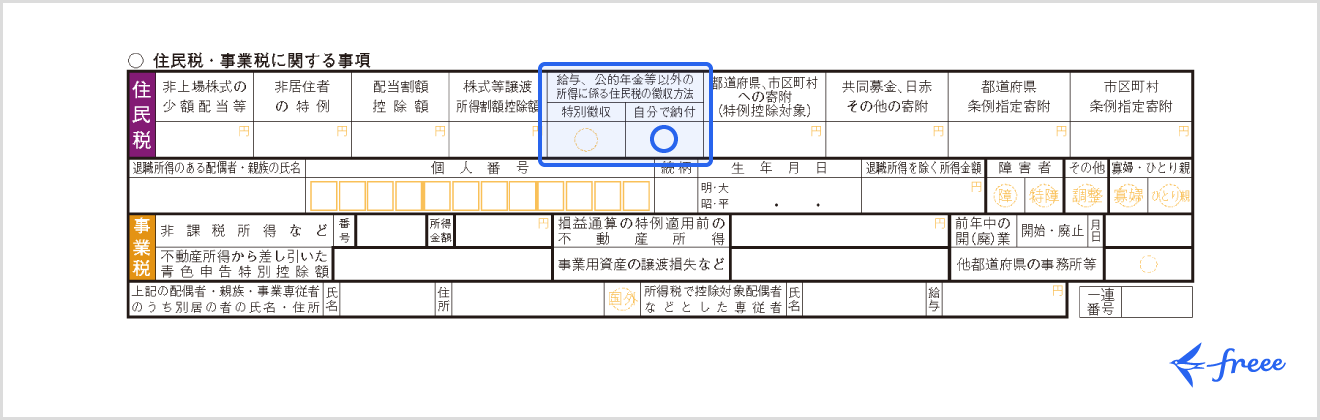

副業収入の住民税を普通徴収としたいのであれば、確定申告の際、確定申告書第二表「住民税・事業税に関する事項」の「給与、公的年金等以外の所得にかかる住民税の徴収方法」で「自分で納付」を選択してください。

【関連記事】

確定申告とは?全くわからない人向けに申告の流れ・対象者について解説!

副業の勤務先で社会保険の加入条件に該当しないようにする

一般的に、従業員が51人以上の会社でパートやアルバイトとして働く際、以下の要件を満たすと社会保険への加入手続きが必要です。

副業の勤務先の勤務時間・給料・会社の規模が要件の基準を下回れば社会保険へ加入する必要はなく、社会保険の通知が原因で本業の勤務先に副業がバレることは避けられます。

なお、2027年10月から、社会保険加入の判断基準であった「会社の規模要件」は、段階的に撤廃されることになりました。

出典:厚生労働省「社会保険の加入対象の拡大について」

副業について同僚に話さない

副業がバレないようにするには、副業について同僚に話すことは避けるべきです。

副業をしていることを何気なく同僚に話すと、職場内でその話が広まり、人事労務担当者の耳にも入る可能性があります。

SNSなどでも、副業に関する、個人が特定されるような発信はしないようにしましょう。

赤字申告をしない

副業をしていることが絶対にバレたくなければ、赤字申告を行わないようにしましょう。

赤字申告をすると、副業の住民税の納付方法が特別徴収・普通徴収に関わらず、本業の給与からまとめて特別徴収される住民税の金額が下がります。

副業をしていない場合と比較すると住民税の金額が少なくなるため、本業の勤務先の人事労務担当者などに、副業をしていると推察される可能性があります。

確定申告が必要になる副業所得の条件とは

会社員などの給与所得者は一般的に確定申告をする必要はありませんが、副業による稼ぎがあり、以下に該当する場合は確定申告が必要です。

副業による稼ぎがあり確定申告が必要になる条件

- 給与を1ヶ所から受けている人で、給与所得・退職所得以外の所得の合計額が20万円を超える場合

- 給与を2ヶ所以上から受けている人で、年末調整をされなかった給与の収入金額と、給与所得・退職所得以外の所得の合計額が20万円を超える場合

出典:国税庁「No.1900 給与所得者で確定申告が必要な人」

たとえば、本業の勤務先から受け取る給与所得以外に副業の雑所得がある人は、その雑所得の所得額が年間20万円を超えると確定申告をしなければいけません。

雑所得とは10種類ある所得区分のひとつで、ほかのいずれにも該当しない所得を指します。たとえば、副業の所得が少額で継続性がない場合や、趣味・小遣い稼ぎの範囲にとどまる活動であれば雑所得に該当します。

確定申告の期間は、翌年の2月16日から3月15日です。開始日・最終日が土・日曜、祝日にあたる場合は、翌平日が開始日・最終日になります。

出典:国税庁「確定申告が必要な方」

出典:国税庁「No.2020 確定申告」

【関連記事】

雑所得とは?計算方法や確定申告の必要書類・申告不要なケースについて解説

副業で確定申告が必要な所得はいくらから?未申告のペナルティややり方も解説

副業が会社にバレるとどうなる?

「本業に専念してほしい」といった理由や情報セキュリティの観点から、副業を禁止している会社も少なくありません。

勤務先の就業規則で副業が禁止されているにもかかわらず副業を行うと、就業規則違反で懲戒処分を科される可能性があります。また、以下のような場合には、会社をクビ(解雇)になる可能性もあります。

副業がばれてクビになる可能性があるケース

- 副業が本業の業務に支障をきたす場合

- 業務時間中に副業をした場合

- 同業他社で副業をした場合

- 副業で勤務先の情報漏えいをした場合

- 副業で勤務先の社会的信用を低下させた場合

一方、従業員のスキルアップを目的として会社が副業を推進しているケースなど、本業の勤務先で副業が禁止されていないのであれば、副業がバレても特に問題はありません。ただし、事前に会社の許可を得ることを副業実施の条件としている会社もあります。

副業を行う際は、就業規則を確認するとともに、本業に影響が出ないようにしましょう。

所得税の確定申告が不要でも住民税の申告は必要

副業など、会社員が給与所得以外の所得を得てもその額が年間20万円以下であれば、所得税の確定申告は不要です。しかし、住民税の申告は必要です。

住民税の申告書は市区町村役場などで入手でき、申告期限は翌年3月15日です。ただし、この日が土曜・日曜・祝日の場合は、翌開庁日が申告期限です。

所得税の確定申告を行えば、同時に住民税の申告も完了します。よって、確定申告をした場合には住民税申告の手続きを別途行う必要はありません。

出典:総務省「地方税法の施行に関する取扱いについて(市町村税関係)」

副業禁止でも副収入を得る方法はある?

勤務先で副業が禁止されている場合でも、本業以外で収入を得ること全てが禁止されるわけではありません。

たとえば以下のような副収入は副業とみなされず、副業禁止の会社でも行える可能性があります。

副業禁止でもできること

- 株式投資やFXなどの投資

- フリマアプリなどでの物販

以下でそれぞれ詳しく解説します。

株式投資やFXなどの投資

株式投資やFXなどの有価証券への投資は、副業ではなく資産運用として扱われることが一般的です。たとえば、公務員は国家公務員法・地方公務員法によって、原則副業が禁止されていますが、一般的に投資は副業にあたらないとされています。

不動産投資も資産運用として扱われる場合がありますが、物件数が多いなど事業として行っているといえるケースでは、副業とみなされる可能性が高いです。不動産投資を検討している場合は、副業に該当するか勤務先に確認しておきましょう。

たとえば、公務員の不動産投資が副業とみなされるのは、人事院規則14-8で規定されている基準に該当する場合です。規模が5棟10室未満や年間収入500万円未満であれば副業にはあたらず、公務員でも所属への申請不要で不動産投資を行えます。

出典:人事院「一般職の国家公務員の兼業について(Q&A集)」

出典:e-Gov法令検索「国家公務員法 第百三条・第百四条」

出典:e-Gov法令検索「地方公務員法 第三十五条・第三十八条」

出典:人事院「人事院規則14-8(営利企業の役員等との兼業)の運用について」

フリマアプリなどでの物販

自宅にある不用品を売却して金銭を得たとしても、必要のない物品を処分しただけなので副業にはあたりません。

また、家具や衣服など生活に通常必要なものの譲渡による所得は、事業として行っていなければ、所得税・住民税の課税対象外です。不用品の売却による収入があっても課税所得には含まれないので、住民税が高くなって勤務先に副業を疑われる心配はありません。

ただし、生活に通常必要なもの以外のものを譲渡したことによる所得は、事業として行っていることになるため、事業所得または雑所得として確定申告が必要です。

そのほか、フリマアプリで転売目的の物販を日常的に事業として行っているケースでも、事業所得として確定申告が必要になります。

事業所得として申告し、かつ特別徴収の場合は、勤務先に副業がバレる可能性があります。

出典:国税庁「No.3105 譲渡所得の対象となる資産と課税方法」

出典:国税庁「令和6年分 確定申告特集」

副業禁止の会社でも手渡しのバイトならバレない?バレる?

手渡しのバイトであっても、本業とバイトで得た収入を合算した住民税額が本業の会社に通知されるため、副業がバレる可能性があります。給与が手渡しのバイトであれば、会社にバレにくいということは基本的にありません。

給与所得の住民税は特別徴収が推進されているため、副業の給与が手渡しか振り込みかを問わず、本業の勤務先には全ての収入を合算し算出された住民税の金額が通知されます。

【関連記事】

副業禁止のルールは必ず守るべきもの?副業禁止の会社で本業以外に収入を得る方法についても解説

副業の確定申告をカンタンに終わらせる方法

年末調整をしている会社員でも副業をしていて、その副業の所得が20万円を超える場合には個人で確定申告が必要です。

確定申告には青色申告と白色申告の2種類がありますが、副業所得が「雑所得」に該当する場合は白色申告のみで青色申告は受けられません。

一方、副業所得が「事業所得」「不動産所得」に該当する場合は、青色申告が可能です。青色申告では、さまざまな節税メリットを受けることができる反面、事前の手続きや複式簿記での記帳が必要になり、白色申告に比べて申告準備に手間がかかります。

青色申告の準備や日々の記帳、申告書類の作成を楽にしたい方は、確定申告ソフト「freee会計」「freee開業」の活用がおすすめです。

ここからはfreeeを活用するメリットを、青色申告で確定申告を完了させるまでのステップにあわせてご紹介します。

青色申告するためのステップ1:開業届と青色申告承認書を作成・提出

青色申告するためには、「開業届」「青色申告承認申請書」を税務署へ提出しなければなりません。ここでおすすめなのがfreee開業です。

freee開業では、簡単な質問に答えていくことでこれらの書類を無料で自動作成できます。

青色申告するためのステップ2:日々の記帳

青色申告する準備として、日頃から帳簿をつけることが重要です。青色申告では複式簿記での記帳が義務付けられているため、会計知識が必要になります。

しかし、freee会計を利用すれば、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿づけを行うことができます。自動的に複式簿記の形に変換してくれるため、会計・経理の経験がない方でも安心して利用できます。

青色申告するためのステップ3:確定申告書類の作成・提出

さらにfreee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。必要な計算は自動で行ってくれるため、計算ミスや入力ミスを軽減できます。

freee会計を使って自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告完了です。

なお、納税方法はいくつかありますが、電子申告(e-Tax)がおすすめです。電子申告(e-tax)からの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば、控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

電子申告(e-tax)を検討されている方は、freee電子申告開始ナビ(無料)をご覧下さい。

初めての青色申告で不安な方や、日々の記帳から確定申告まで効率的に行いたい方にはfreeeがおすすめです。ぜひご利用ください。

さらにfreee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。必要な計算は自動で行ってくれるため、計算ミスや入力ミスを軽減できます。

freee会計を使って自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告完了です。

なお、納税方法はいくつかありますが、電子申告(e-Tax)がおすすめです。電子申告(e-tax)からの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば、控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

電子申告(e-tax)を検討されている方は、freee電子申告開始ナビ(無料)をご覧下さい。

初めての青色申告で不安な方や、日々の記帳から確定申告まで効率的に行いたい方にはfreeeがおすすめです。ぜひご利用ください。

まとめ

副業で確定申告をする際には、「自分で納付」を選ぶことで、会社に副業がバレることを避けられる可能性があります。ただし、自治体によっては、普通徴収を選択しても特別徴収されてしまうことがあります。

また、従業員が51人以上の会社でアルバイトなどの副業であれば、勤務時間や収入額が社会保険の加入要件に該当しないようにすることで、社会保険の手続きが原因で副業がバレることは避けられるでしょう。

なお、副業で一定の要件に該当すれば、所得税の確定申告や住民税の申告が必要です。税金の申告は、勤務先に副業がバレる・バレないに関係なく、法定の要件に該当すれば行わなければなりません。

申告が必要な場合は、期限までに忘れずに手続きをするようにしてください。

よくある質問

副業が会社にバレない方法はある?

副業で確定申告をしている場合は、住民税などの納付方法の欄で「自分で納付」を選んで普通徴収にすることで、会社にバレる可能性が少なくなります。ただし、自治体によっては、自分で納付を選択しても特別徴収されてしまうことがあります。

また、複数の勤務先があり、社会保険関連の通知が原因で副業がバレる可能性がある場合、一定の基準を下回れば社会保険の手続きが発生しないため、本業の勤務先にもバレません。

詳しくは記事内「副業が会社にバレない方法はある?」をご覧ください。

副業の確定申告でバレないようにする注意点は?

住民税の納付方法を普通徴収にすれば会社にバレない可能性があります。

詳しくは記事内「副業がバレない確定申告のやり方」をご覧ください。

監修 羽場康高(はば やすたか) 社会保険労務士・1級FP技能士・簿記2級

現在、FPとしてFP継続教育セミナー講師や執筆業務をはじめ、社会保険労務士として企業の顧問や労務管理代行業務、給与計算業務、就業規則作成・見直し業務、企業型確定拠出年金の申請サポートなどを行っています。