監修 大柴 良史 社会保険労務士・CFP

年末調整は、1年間の所得税額を計算し、給与や賞与から源泉徴収された税額との差額を精算する手続きです。副業では基本的に年末調整が行われないため、所得金額に応じて確定申告が必要です。

また、副業による所得が20万円以下の場合、所得税の確定申告は不要ですが、所得額にかかわらず住民税は申告しなければなりません。

住民税の申告を怠ると、延滞金が課されるなどの不利益を受ける可能性があります。

本記事では、副業と年末調整の関係や副業をしていて年末調整の対象となる人・ならない人、副業をしている場合の年末調整のやり方、住民税の申告方法、勤務先に副業を知られたくない場合の納付方法などを詳しく解説します。

目次

- 副業と年末調整の関係

- そもそも年末調整とは?

- 副業をしている場合でも年末調整できるのは1ヶ所のみ

- 副業は本業の年末調整でバレる?

- 副業をしていて年末調整の対象となる人・ならない人

- 副業をしていて年末調整の対象となる人

- 副業をしていて年末調整の対象とならない人

- 副業をしている人の年末調整のやり方

- ①本業の勤務先から書類をもらう

- ②控除に必要な証明書を準備する

- ③必要事項を記入して提出する

- 副業の所得を申告する方法

- 確定申告

- 地方自治体への申告

- 【副業の種類別】住民税の申告方法

- 個人事業主

- アルバイト・パート

- フリーランス

- 住民税を納付する方法

- 自分で納付する「普通徴収」

- 給与から控除される「特別徴収」

- 住民税の金額

- 勤務先に副業がバレたくない場合は「確定申告をして普通徴収を選択」する

- 各種控除を利用する方法もある

- 副業の住民税の申告をしないデメリット

- 延滞金が課されることがある

- 正しい所得額を証明できない

- 副業の住民税を申告・納付する際の注意点

- 転職・退職をしたときは納付時期や方法が変わる可能性がある

- クレジットカードでの納付を証明するには納税証明書が必要になる

- まとめ

- 確定申告を簡単に終わらせる方法

- よくある質問

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

副業と年末調整の関係

年末調整は、主たる給与の支払いを受ける本業の勤務先で行われます。副業の所得は原則として年末調整の対象外であるため、所得金額に応じて確定申告などで申告が必要です。

以下では、年末調整の基本的な内容や副業との関係を解説します。

そもそも年末調整とは?

年末調整とは、給与所得者の1年間の所得税額を計算し、源泉徴収された所得税額との過不足を精算する手続きです。

企業などが従業員に給与を支払う際、原則として毎月所得税を源泉徴収(天引き)しています。

ただし、源泉徴収では一定率の金額が天引きされており、個人で支払った生命保険料や地震保険料などの控除は反映されていません。そのため、年末調整で正確な所得税額を計算し、過不足分を精算します。

年末調整は、一般的に毎年11~12月にかけて勤務先で行われます。年末調整を行うためには、扶養控除等申告書や基礎控除申告書などの書類提出が必要です。

副業をしている場合でも年末調整できるのは1ヶ所のみ

年末調整ができるのは、原則として1ヶ所の勤務先のみです。たとえば、会社員が本業とは別の企業で副業している場合は、本業の企業で年末調整を行い、副業の所得は別途確定申告が必要です。

年末調整が1ヶ所の勤務先に限定される理由は、複数の勤務先で年末調整を行うと、所得控除が重複して適用される可能性があるためです。

ただし、副業の所得が20万円以下の場合は、原則として所得税の確定申告義務がありません。この場合、本業で年末調整を行っていれば、年末調整で適用できない控除を受ける場合を除き確定申告は不要です。

なお、副業で所得が発生すると、住民税の申告は所得税の確定申告義務に関わらず行う必要があります。詳細は後述の「【副業の種類別】住民税の申告方法」で解説しています。

出典:国税庁「No.2520 2か所以上から給与をもらっている人の源泉徴収」

副業は本業の年末調整でバレる?

副業をしていることが本業の勤務先にバレる主な原因は、住民税の「特別徴収」税額が増えることです。

年末調整は、原則として本業の給与に関する税額を精算する手続きであり、副業で得た所得は別途確定申告で申告します。年末調整では本業分のみを精算することで、年末調整の提出時点で副業が発覚するリスクは相対的に小さくなります。

ただし、年末調整時に把握されなくても、住民税の納付方法で「特別徴収」を選択すると、本業の勤務先に住民税が通知され、副業が発覚する可能性があります。

【関連記事】

副業収入が会社にバレない方法はある?確定申告での住民税の申告方法も紹介

副業をしていて年末調整の対象となる人・ならない人

副業をしている人でも、本業の給与収入は原則として勤務先で年末調整を受けることが可能です。ただし、一部のケースでは、本業の給与収入が年末調整の対象外となることがあります。

以下では、本業の年末調整の対象となる人とならない人の条件を解説します。

副業をしていて年末調整の対象となる人

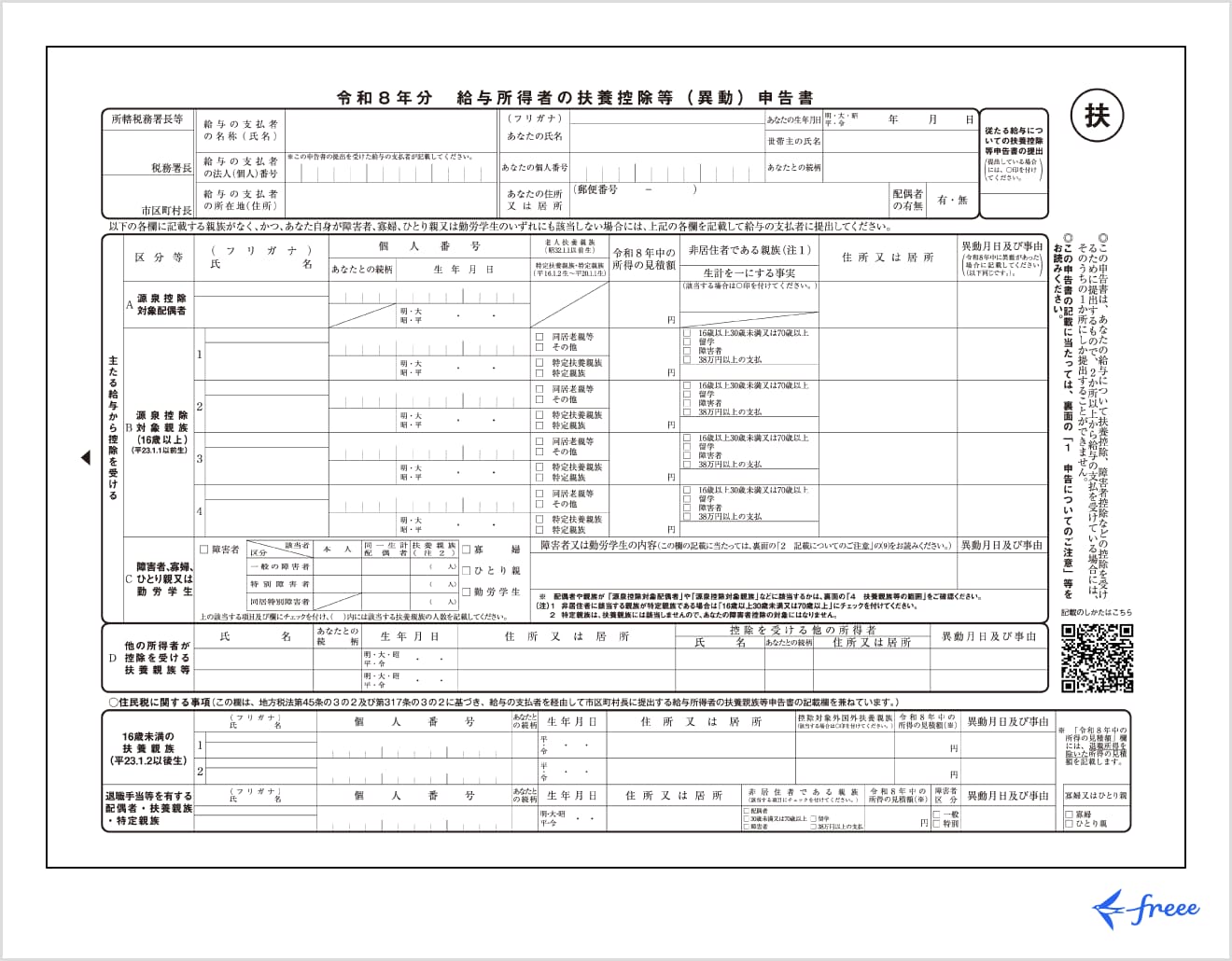

本業の勤務先に「給与所得者の扶養控除等(異動)申告書」を提出し、以下の条件のいずれかを満たす場合は、本業の給与分が年末調整の対象となります。

年末調整の対象となる人

- 1年を通じて勤務している人

- 年の途中で就職して年末まで勤務している人

- 年の途中で海外勤務になり非居住者となった人

- 死亡により退職した人

- 著しい心身の障害で退職し、再就職の見込みがない人

- 12月の給与を受け取って退職した人

- 年の途中で退職したパートタイマーやアルバイトの人で、年収が123万円以下の人

出典:国税庁「No.2665 年末調整の対象となる人」

本業の勤務先に年間を通じて勤務している人や、年の途中で就職して年末まで継続勤務している人は、12月に実施される年末調整の対象です。また、年の途中で退職した場合でも、一定の条件を満たす人は、年の途中で年末調整を受けられます。

副業をしていて年末調整の対象とならない人

本業の勤務先に「給与所得者の扶養控除等(異動)申告書」を提出していても、以下のいずれかに該当する人は年末調整の対象となりません。

年末調整の対象とならない人

- 1年間の給与総額が2,000万円を超える人

- 被災して、災害減免法に基づく所得税の源泉徴収の徴収猶予や還付を受けた人

- 年の中途で退職した人で、以下の①〜⑤に該当しない人

①海外支店等に転勤したことなどの理由により非居住者となった人

②死亡によって退職した人

③著しい心身の障害のために退職した人(退職した後に再就職し給与を受け取る見込みのある人は除く)

④12月に支給されるべき給与等の支払を受けた後に退職した人

⑤いわゆるパートタイマーとして働いている人などが退職した場合で、本年中に支払を受ける給与の総額が123万円以下である人(退職後その年に他の勤務先から給与の支払を受ける見込みのある人は除く)

出典:国税庁「No.2665 年末調整の対象となる人」

上記に該当する場合は、勤務先では年末調整が行われないため、源泉徴収された所得税は確定申告により精算する必要があります。

副業をしている人の年末調整のやり方

副業をしている人でも、本業における年末調整の基本的な流れは、一般的な年末調整と同様です。副業をしている人の年末調整は、以下の手順で行います。

年末調整のやり方

①本業の勤務先から書類をもらう

年末調整では、本業の勤務先から以下の書類が配布されます。配布される時期は企業で異なりますが、10月下旬~11月頃が一般的です。

年末調整で配布される書類

- 給与所得者の扶養控除等(異動)申告書

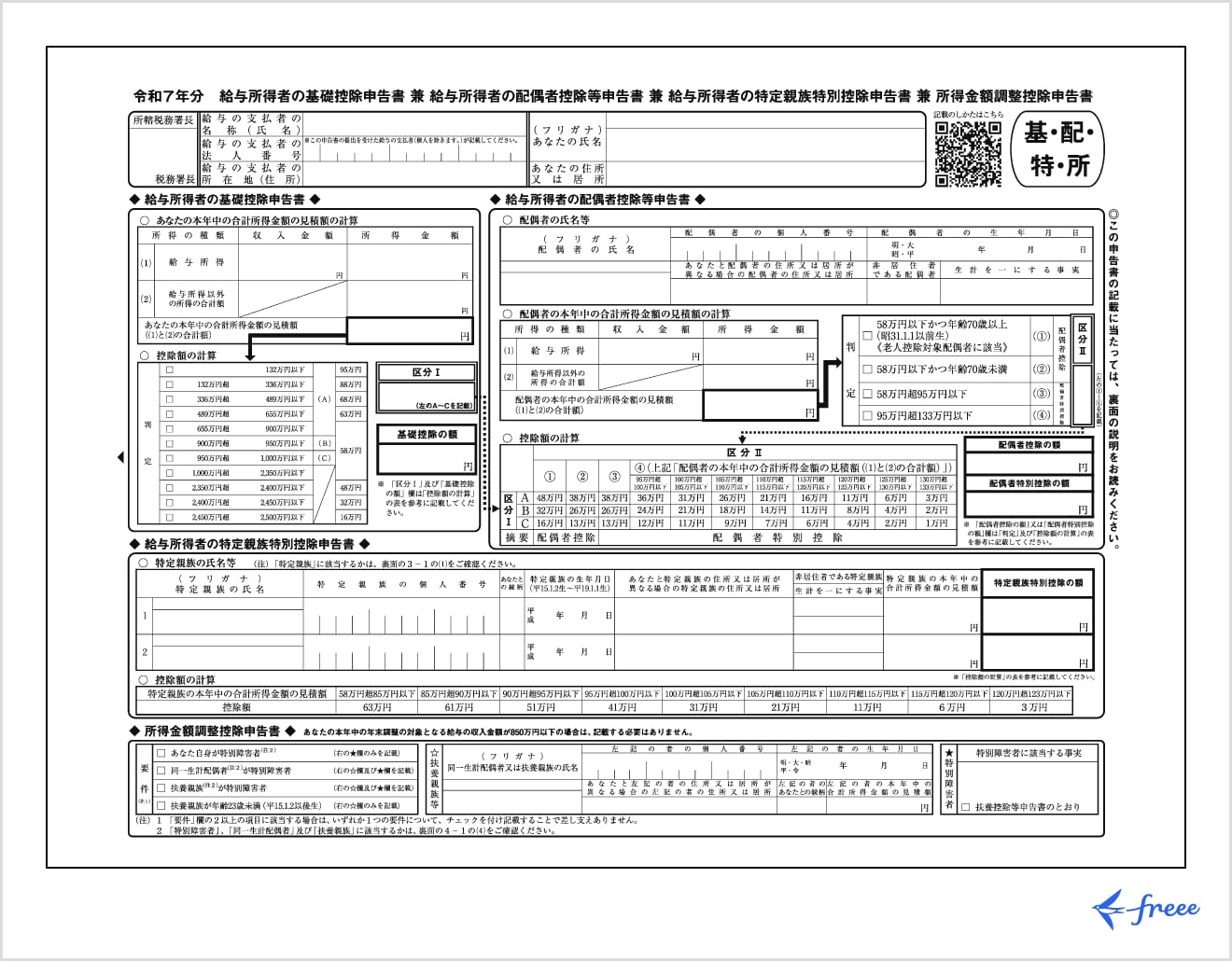

- 給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書

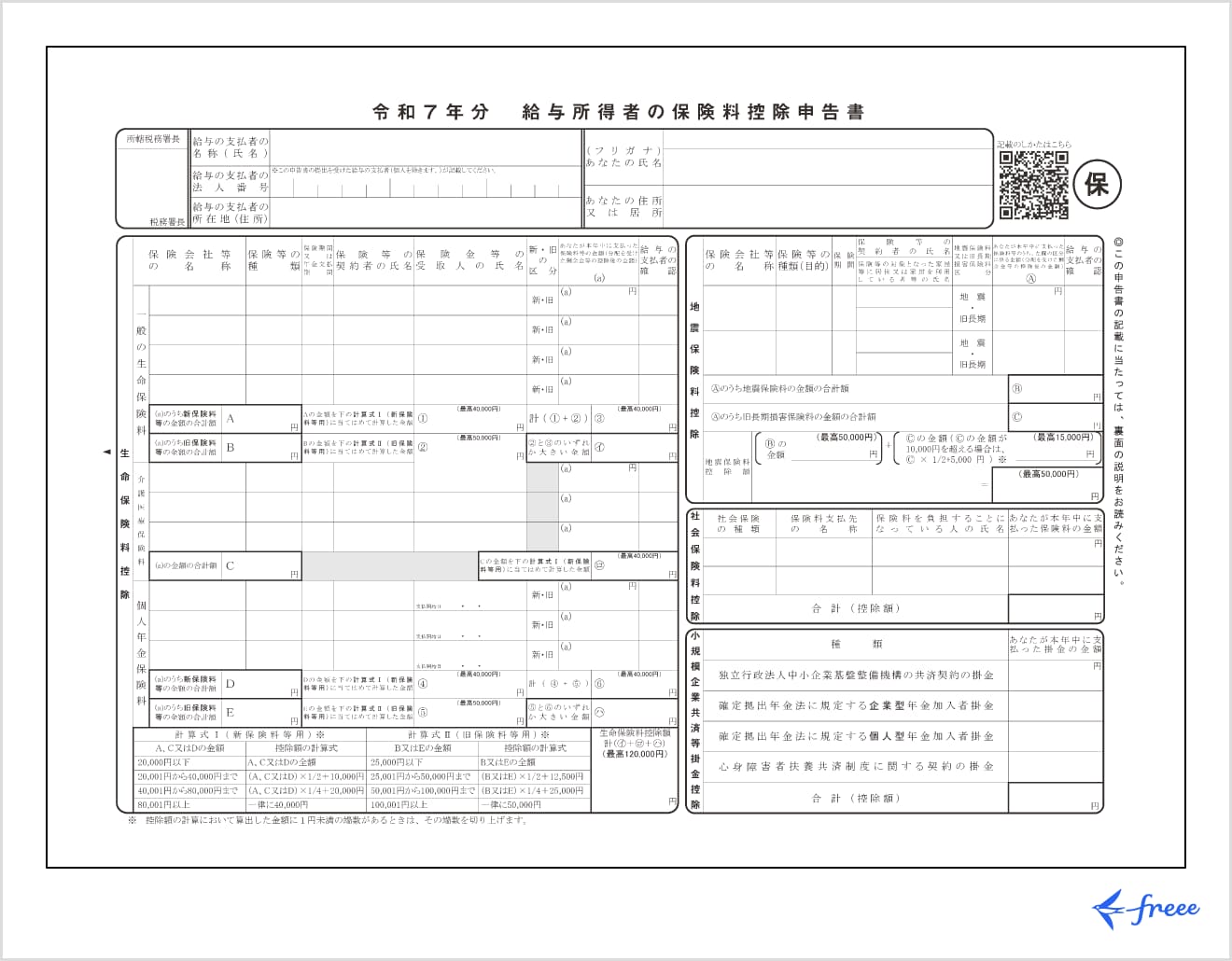

- 給与所得者の保険料控除申告書

出典:国税庁「各種申告書・記載例(扶養控除等申告書など)」

「給与所得者の扶養控除等(異動)申告書」は、扶養控除やひとり親控除などを受けるための書類です。

「給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書」は、基礎控除や配偶者控除などを受けるための書類です。2025年度税制改正により新設された「特定親族特別控除」の申告書も含みます。

「給与所得者の保険料控除申告書」は、生命保険料控除や地震保険料控除など、各種保険料控除の申告を行う際に必要な書類です。

②控除に必要な証明書を準備する

生命保険料や地震保険料控除などを受ける際は、各種控除証明書を準備します。たとえば、生命保険料控除証明書は各保険会社から、地震保険料控除証明書は各損害保険会社から送付されます。申告書提出時に添付が必要なため、忘れずに保管しておきましょう。

③必要事項を記入して提出する

書類の準備が整ったら、扶養控除等申告書や基礎控除申告書などに必要事項を記入します。保険料控除申告書には、送付された控除証明書から必要な部分を転記します。必要事項を記入した後、各種証明書を添付のうえ、勤務先が指定する期限までに提出しましょう。

副業の所得を申告する方法

副業の所得は、以下のいずれかの方法で申告します。

副業の所得を申告する方法

- 確定申告

- 地方自治体の窓口で申告

副業の所得が20万円以下の場合、原則として所得税の確定申告は不要です。ただし、その所得が黒字である場合は、地方自治体の窓口で住民税の申告を別途行う必要があります。

なお、確定申告を行った場合は、住民税の申告は副業の所得額に関わらず不要です。

以下では、確定申告が必要となるケースや、地方自治体での申告方法を解説します。

【関連記事】

住民税申告とは?確定申告との違いや申告書の提出方法・期限などを解説

確定申告

副業の所得が20万円を超える場合は、確定申告の対象となります。所得には複数の種類が存在しますが、副業で得られる所得は主に以下の3つです。

副業で得られる主な所得の種類

- 給与所得:アルバイト・パートタイマーなどで受け取る給料

- 事業所得:個人事業主などが、営利目的で一定の事業規模をもって、独立した立場で継続的に行う事業活動から得られた収入

- 雑所得:本業やアルバイト以外の副業で報酬や収入を得た場合、その収入が事業・不動産・金融所得でない限り、多くは雑所得に区分される

出典:国税庁「No.1300 所得の区分のあらまし」

副業の所得が20万円以下であっても、医療費控除や住宅ローン控除(1年目)を受ける場合や税金の還付を受ける場合には、確定申告が必要です。確定申告を行わない場合は、住民税の申告を別途行う必要があります。

年末調整と確定申告の両方が必要なケースとは?違いや注意点も解説

副業所得20万円以下でも確定申告と住民税の申告は必要?20万円ルールを徹底解説!

副業は確定申告が必要?申告のやり方・必要書類をわかりやすく解説

地方自治体への申告

副業の所得の確定申告を行わない場合、地方自治体の窓口で副業の所得分の住民税の申告が必要です。一般的な申告期限や必要書類は、以下のとおりです。

| 項目 | 内容 |

|---|---|

| 申告期限 | 原則として、毎年3月15日(期限が土日祝日の場合は翌平日) |

| 必要書類 |

・住民税申告書

・収入を証明する書類 ・控除のための証明書 ・本人確認書類 など |

| 申告先 | 1月1日時点の居住地の市町村長 |

申告期限までに住民税申告書と必要書類を準備し、市町村役場の窓口に提出します。申告期限を過ぎると延滞金が課される可能性があるため、必ず期限内に申告しましょう。

なお、申告手続きの詳細は自治体によって異なるため、各自治体のWebサイトなどで確認してください。

freee会計で確定申告に必要な書類を自動作成!

freee会計は、○×形式の質問に答えていくだけで確定申告に必要な書類を自動作成できます。面倒な計算も自動化するので、会計知識のない人にもおすすめ!

【副業の種類別】住民税の申告方法

所得税の確定申告をしなかった場合、副業で得た所得の金額に関わらず住民税を申告する必要があります。住民税の申告を怠ると自治体の調査の対象となるほか、延滞期間に応じて延滞金が加算されます。

以下では、個人事業主・アルバイト・パート・副業で投資をしている人など、それぞれのケースにおける住民税の申告方法を解説します。

個人事業主

副業で個人事業主として事業を行っている場合、副業の所得が20万円を超える場合には確定申告が必要です。20万円以下であれば確定申告は不要ですが、住民税の申告は必要です。

確定申告をする場合は、住民税も所得税とあわせて申告できるため、別途手続きを行う必要はありません。

アルバイト・パート

副業でアルバイトやパートとして勤務している場合は、アルバイト・パート先から源泉徴収票を入手し、住民税を申告します。

源泉徴収票を請求しても受け取れない場合は、税務署に「源泉徴収票不交付の届出書」を提出します。そのうえで、給与明細などを基に収入額を集計し、住民税の申告を行いましょう。

フリーランス

企業に雇用されず、フリーランスとして行う業務の収入は、実態に応じて「事業所得」または「雑所得」に区分されます。

ただし、業務の対価ではない給付金や見舞金など一部の収入に関しては非課税とされるものもあり、その場合は申告が不要となることがあります。

フリマアプリでの販売

フリマアプリでの販売で得た利益は一般的に雑所得となり、確定申告または自治体の窓口での申告が必要です。

ただし、不用品の販売であれば非課税となり所得税および住民税が課されないケースもあります。

不用品には、家具・通勤用の自動車・衣服などの生活に通常必要な物が該当します。たとえば、サイズが合わなくなった衣服を売却した場合、それが「生活用動産の譲渡による所得」と見なされれば、住民税の申告は不要です。

貴金属など1個の価額が30万円を超えるものは課税対象になり、住民税の申告義務が発生します。

出典:国税庁「No.3105 譲渡所得の対象となる資産と課税方法」

投資

副業で投資をしている人は、投資商品や利用口座によって申告の要否や手続きが異なります。

証券会社で源泉徴収ありの特定口座を利用している場合は、原則として所得税・住民税ともに申告は不要です。源泉徴収がされていない特定口座を利用している場合は、自身で利益額や控除額を確認し、住民税の申告を行わなければなりません。

NISA口座で得た収益は非課税となるため、利益額に関わらず申告は不要です。

なお、FX(外国為替)取引や暗号資産(仮想通貨)取引は、源泉徴収がありません。投資対象によって税制が異なるため、各サービス提供会社の情報も参考にしつつ、適切に申告手続きを進めましょう。

住民税を納付する方法

住民税の納付方法は、「普通徴収」と「特別徴収」の2種類です。普通徴収は納税者本人が納付手続きを行い、特別徴収は勤務先が給与から自動的に控除して納付します。

自分で納付する「普通徴収」

普通徴収は納税者本人が納付手続きを行う方法で、通常は個人事業主が対象です。副業で得た所得(給与所得を除く)においては、会社員でも普通徴収を選択できます。毎年6月ごろに自宅に納税通知書と納付書が届き、納付期限までに納税が必要です。

普通徴収の納付期限

| 期 | 納付期限 |

|---|---|

| 第1期 | 6月30日 |

| 第2期 | 8月31日 |

| 第3期 | 10月31日 |

| 第4期 | 翌年1月31日 |

役所・金融機関・郵便局の窓口での現金納付のほか、口座振替やQRコード決済でも納付できます。地方自治体によってはクレジットカード決済に対応している場合もあります。

給与から控除される「特別徴収」

特別徴収は給与から自動的に控除される納付方法で、通常は会社員やアルバイトなどの給与所得者が対象です。納付者が自ら納付手続きを行う必要はありません。

毎月の住民税額は会社から交付される住民税決定通知書で確認でき、実際に天引きされている金額は、給与明細に記載されています。

なお、転職をしたときは一時的に普通徴収へ切り替わることがありますが、この際の手続きは退職日や次の勤務先の有無によって異なります。

住民税の金額

住民税率は、所得の種類に関わらず一律です。基本的には「均等割」と「所得割」の2区分で構成され、均等割は一定額、所得割は所得に応じた割合で課税されます。

住民税の金額の一例(中央区)

| 税目 | 区分 | 金額・税率 |

|---|---|---|

| 特別区民税 | 均等割 | 3,000円 |

| 所得割 | 6% | |

| 都民税 | 均等割 | 1,000円 |

| 所得割 | 4% | |

| 森林環境税 | - | 1,000円 |

森林環境税は、2024年度から新設された国税です。国内に住む個人に対して一律1,000円を課税し、住民税とあわせて徴収されます。なお、2023年度までは、国内の個人を対象に東日本大震災の復興増税の一環として、1,000円が加算されていました。

また、自治体によっては、独自の控除や税区分を設けている場合があります。

勤務先に副業がバレたくない場合は「確定申告をして普通徴収を選択」する

住民税の額が給与分に比べて明らかに多いと、副業の所得の存在が勤務先にバレる可能性が高まります。勤務先に副業がバレたくない場合は、副業分の住民税額が通知されないための対策が必要です。

副業分の住民税を「普通徴収」で納付できれば、勤務先に副業分の税額が伝わることなく納付できるケースがあります。ただし、普通徴収が認められるかどうかは自治体の判断によります。

普通徴収を選択できる場合は、住民税の申告の際に行います。確定申告であれば、確定申告書にある「住民税に関する事項」欄で、「自分で納付」に○を付けましょう。

窓口で住民税を申告する場合は、自治体によって手続きが異なるため、普通徴収を希望する旨を伝え、案内にしたがって手続きを進めてください。

副業分の住民税を普通徴収で納付すると、勤務先には副業分を除いた住民税額のみが通知され、副業発覚のリスクを抑えることが可能です。

ただし、副業も給与所得である場合は原則として普通徴収を選択できず、副業の所得にかかる住民税も本業の会社の給与から特別徴収されます。

また、住民税を普通徴収にしても、親しい同僚から情報が漏れるなど人的要因によって副業がバレてしまうケースはあります。

【関連記事】

住民税の特別徴収とは?手続き方法や普通徴収との違いを解説

各種控除を利用する方法もある

副業分を含めても住民税額が大きく増加していなければ、副業が勤務先にバレる可能性は低くなります。

各種控除を活用することで、所得額を減らし、結果的に住民税額を抑えられます。副業での所得が給与所得になる人など、普通徴収を選択できない人にとって有効な手段です。

主な控除には、ふるさと納税などの寄附金控除・生命保険料控除などが該当します。

各種控除で住民税は軽減できますが、普通徴収と異なり、副業を勤務先に知られない直接的な手段ではありません。

【関連記事】

税金の控除制度とは?所得控除・税額控除の種類や違いを解説

副業の住民税の申告をしないデメリット

住民税を申告しないと、延滞金などの金銭的なペナルティを受けるほか、行政支援を受けられなくなる可能性があります。

以下では、副業の住民税の申告を行わなかった場合に生じるリスク(デメリット)を解説します。

延滞金が課されることがある

延滞金は、住民税を期限内に納付しなかったときに課されます。延滞金の額は、納税すべき額に所定の割合を乗じて計算されます。

2025年の延滞金の割合は、納期限の翌日から1ヶ月を経過する日までは年2.4%、1ヶ月を経過した日以降は年8.7%です。

延滞金の割合は毎年見直されるため、最新の情報は各自治体や税務署のWebサイトなどで確認してください。

出典:北区「住民税を納期限までに納められない場合の延滞金」

正しい所得額を証明できない

ローンの申し込みや賃貸契約の際は、所得証明書の提出が求められることがあります。住民税を申告していないと正確な所得額の証明ができず、場合によっては虚偽申告とみなされて処分を受ける可能性もあります。

たとえば、奨学金の返済猶予申請では、給与以外の所得も審査対象です。そのため、会社員で副業の所得がある場合は、所得証明書など全ての所得を証明できる書類の提出を求められます。

住民税の申告をしていなくても、会社員であれば所得証明書の発行自体は可能です。ただし、副業分を含まない金額で所得額が記載されるため、実際の所得額の証明にはなりません。

奨学金の返済猶予に限らず、所得証明が必要な場面で、副業所得があると認識しながら実際と異なる金額で申請すると、虚偽申請と判断される場合があります。虚偽申請によって不当な利益を受けた場合、法令に基づく罰則が科される可能性があります。

正確な所得額で申請するためにも、住民税の申告は、確定申告の対象にならない場合でも必ず行いましょう。

出典:独立行政法人日本学生支援機構「収入・所得を確認する際の注意点」

副業の住民税を申告・納付する際の注意点

転職や退職をした際や、クレジットカードで納付した際は、住民税の納付手続きや証明書の取得方法が通常と異なる場合があります。

勤務先で特別徴収が適用されていても、転職や退職のタイミングにより、一時的に普通徴収へ切り替わる場合があるため、事前に確認しておきましょう。

転職・退職をしたときは納付時期や方法が変わる可能性がある

会社員には特別徴収が適用されており、1年分の住民税が12ヶ月に分割されて毎月の給与から天引きされます。ただし、転職や退職をすると未納分が一括で控除されたり、一時的に普通徴収へ切り替えられたりすることがあります。

退職時期別の住民税の納付

| 退職時期 | 住民税の納付 |

|---|---|

| 1〜5月 | 原則、退職時に残りの期の住民税を一括徴収 |

| 6〜12月 | 原則、退職後は普通徴収(本人が希望すれば一括徴収も可能) |

なお、退職時に次の勤務先が決まっていれば、普通徴収を経ずに新たな勤務先で特別徴収を継続することが可能です。

具体的な手続きは勤務先や自治体によって異なります。詳細は、勤務先の経理または総務担当者などに確認しましょう。

クレジットカードでの納付を証明するには納税証明書が必要になる

住民税を窓口で納付すると領収書が発行されますが、クレジットカードで納付すると領収書は発行されません。クレジットカードでの納付を証明したい場合は、自治体の窓口で申請し、納税証明書を発行してもらう必要があります。

納税証明書は通常当日に発行されますが、クレジットカードで納付した場合は、納付から1~2週間は即日発行できない場合があります。

そのため、クレジットカードで納付した場合は、1~2週間程度の期間を置いてから申請するか、支払いを証明できる資料を提示するようにしましょう。

クレジットカード納付は収納代行会社を介して行われるため、納税者本人が納付手続きをしてから実際に納付済となるまでタイムラグがあります。そのため、発行のタイミングによっては納税証明書に「未納」と記載される可能性があります。

まとめ

副業で所得を得た場合は、所得の額に関わらず住民税の申告が必要です。年末調整がされている場合は、年末調整後に住民税の申告を行います。

申告方法は、所得税の確定申告と自治体窓口での住民税申告の2種類あります。窓口での申告は各自治体によって手続きが異なるため、自治体の窓口やホームページなどで確認して申告し、納付を行いましょう。

住民税の申告を怠ると金銭的なペナルティを受けるほか、各種サービスの契約などの際に不利益を被ることもあります。副業の所得が20万円以下であっても、忘れずに申告しましょう。

確定申告をかんたんに終わらせる方法

確定申告の期間は1ヶ月です。それまでに正確な内容の書類を作成し、申告・納税しなければいけません。

ほかにも、青色申告の場合に受けられる特別控除で、最大65万円を適用するためにはe-Taxの利用が必須条件であり、はじめての人には難しい場面が増えることが予想されます。

そこでおすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、〇✕形式の質問で確定申告に必要な書類作成をやさしくサポートします。また、所得額や控除額の計算は自動で行ってくれるため、計算・入力ミスを削減できるでしょう。

ここからは、freee会計を利用するメリットについて紹介します。

1.銀行口座やクレジットカードは同期して自動入力が可能!

確定申告を行うためには、1年間のお金にまつわる取引を正しく記帳しなければなりません。自身で1つずつ手作業で記録していくには手間がかかります。

freee会計では、銀行口座やクレジットカードの同期が可能で、利用した内容が自動で入力されていきます。

日付や金額を自動入力するだけでなく、勘定科目も予測して入力してくれるため、日々の記帳がほぼ自動化でき、工数削減につながります。

2.現金取引の入力もカンタン!

会計ソフトでも現金取引の場合は自身で入力し、登録しなければなりません。

freee会計は、現金での支払いも「いつ」「どこで」「何に使ったか」を家計簿感覚で入力できるので、毎日手軽に帳簿付けが可能です。

自動的に複式簿記の形に変換してくれるため、会計処理の経験がない人でも正確に記帳ができます。

さらに有料プランでは、チャットで確定申告について質問ができるようになるので、わからないことがあったらすぐに相談できます。また、オプションサービスには電話相談もあるので、直接相談できるのもメリットの1つです。

freee会計の価格・プランについてはこちらをご覧ください。

3.〇✕形式の質問に答えるだけで各種控除や所得税の金額を自動で算出できる!

各種保険やふるさと納税、住宅ローンなどを利用している場合は控除の対象となり、確定申告することで節税につながる場合があります。控除の種類によって控除額や計算方法、条件は異なるため、事前に調べなければなりません。

freee会計なら、質問に答えることで控除額を自動で算出できるので、自身で調べたり、計算したりする手間も省略できます。

4.確定申告書を自動作成!

freee会計は取引内容や質問の回答をもとに確定申告書を自動で作成できます。自動作成した確定申告書に抜け漏れがないことを確認したら、税務署へ郵送もしくは電子申告などで提出して、納税をすれば確定申告は完了です。

また、freee会計はe-Tax(電子申告)にも対応しています。e-Taxからの申告は24時間可能で、税務署へ行く必要もありません。青色申告であれば控除額が10万円分上乗せされるので、節税効果がさらに高くなります。

e-Tax(電子申告)を検討されている方はこちらをご覧ください。

freee会計を使うとどれくらいお得?

freee会計には、会計初心者の方からも「本当に簡単に終わった!」というたくさんの声をいただいています。

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

余裕をもって確定申告を迎えるためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

副業をしている場合の年末調整はどうなる?

副業をしている人は、年末調整は本業の勤務先で行われます。年末調整を受けられるのは基本的に1ヶ所のみであるため、副業の所得の申告は確定申告や地方自治体への申告で行います。

詳しくは、記事内「副業をしている場合でも年末調整できるのは1ヶ所のみ」をご覧ください。

副業でも住民税の申告は必要?

副業でも住民税の申告は必要です。所得額が20万円以下で確定申告が不要であっても、住民税は申告義務が生じます。

詳しくは、記事内「副業の所得を申告する方法」をご覧ください。

副業していることがバレない年末調整や確定申告の書き方は?

副業をしていることを勤務先にバレたくない人は、住民税の申告時に「普通徴収」を選びましょう。ただし、普通徴収が認められるかどうかは自治体の判断によります。

また、副業も給与所得である場合は、原則として普通徴収を選択できません。副業の所得にかかる住民税も本業の会社の給与から特別徴収されます。

詳しくは、記事内「勤務先に副業がバレたくない場合は「確定申告をして普通徴収を選択」する」をご覧ください。

監修 大柴 良史(おおしば よしふみ) 社会保険労務士・CFP

1980年生まれ、東京都出身。IT大手・ベンチャー人事部での経験を活かし、2021年独立。年間1000件余りの労務コンサルティングを中心に、給与計算、就業規則作成、助成金申請等の通常業務からセミナー、記事監修まで幅広く対応。ITを活用した無駄がない先回りのコミュニケーションと、人事目線でのコーチングが得意。趣味はドライブと温泉。