事業用クレジットカードの審査とは、代表者の信用力や法人の経営実態を確認し、発行の可否を判断する手続きです。

創業直後や赤字決算の場合、審査に不安を感じることも多いですが、審査基準はカード会社によって異なり、決算書不要など独自の基準で発行されるカードも存在します。

本記事では、法人・個人事業主向けにクレジットカードの審査で見られる項目や落ちる原因、審査に通りやすいカードの特徴について解説します。

目次

- クレジットカードの審査で重視される2つのチェック項目

- 代表者個人の「信用情報」

- 法人の「属性情報」

- 審査に落ちる主な原因と通過のための必要書類

- 審査落ちにつながる3つのNG行動

- 申し込みに必要な書類と準備

- 審査に通りやすい!事業用クレジットカードならfreeeがおすすめ!

- 法人専用「freeeカードUnlimited」は最大5億円枠・最短3時間

- 決算書だけに頼らない「freee会計データ」による審査

- 外貨手数料0円&経理完全連動で「守り」も強化

- あらゆる規模の組織に共通!クレジットカード使用のメリット

- ひとりでも簡単管理!小規模法人におけるクレジットカードの使い方と注意点

- 支払いはクレジットカードに集約しておこう

- 売上高が5000万円より多い場合は領収書の保管義務がある

- 売上高5000万円以下でも領収書は残しておいたほうが便利

- カードの不正使用を防ぐために!10~30名規模の法人では領収書提出の徹底を

- 従業員カードを複数の社員に持たせる

- 従業員カードを使用した際には領収書を提出させる

- カードの利用明細書だけでは不正の有無はわからない

- 管理のしやすさを重視!30~100名以上の会社で必要になってくるカードの使用制限

- 組織の巨大化に伴う管理業務の煩雑化

- 管理をしやすくするために検討したい!カードの使用制限

- カード使用のメリットと使用制限による管理のしやすさとのバランスが大切

- まとめ

- よくある質問

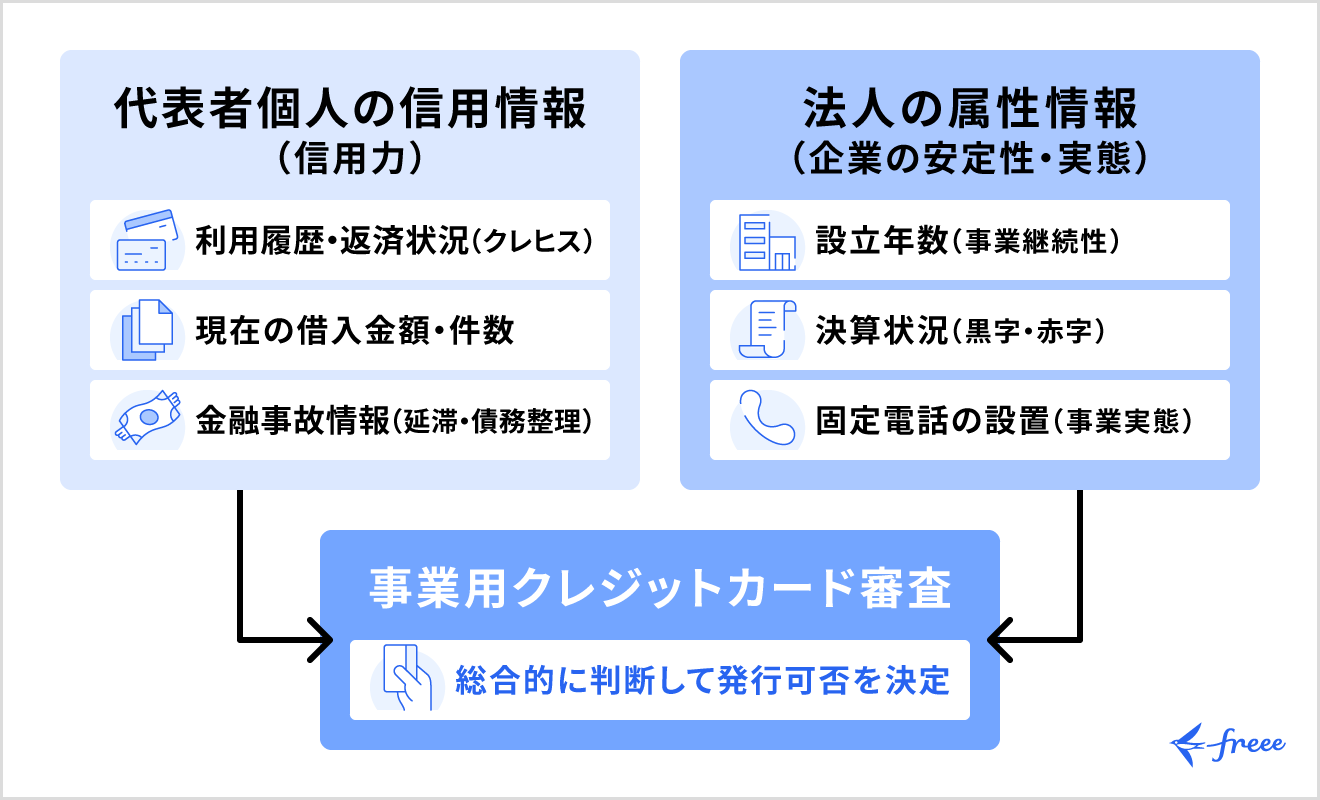

クレジットカードの審査で重視される2つのチェック項目

多くの法人カード審査において、チェックされるポイントは大きく分けて「代表者個人の信用」と「法人の実態」の2点です。これらがどのように評価されるかを解説します。

代表者個人の「信用情報」

中小企業や個人事業主の申し込みにおいて、法人格であっても「代表者個人の支払い能力」が最優先で確認されます。カード会社は、代表者個人に返済能力があるかを判断するため、信用情報機関(CICなど)を通じて主に以下の情報を参照します。

クレジットカードの審査で重視される項目

- クレジットカードやローンの利用履歴

- 現在の借入金額や借入件数

- 過去の延滞や債務整理などの金融事故情報

「法人カードだから個人の履歴は関係ない」という認識は誤りです。特に個人事業主や中小企業の場合、代表者の信用情報に延滞や債務整理などの記録(異動情報)があると、返済能力に懸念があると判断され、審査に通過できない可能性が高まります。

法人の「属性情報」

代表者個人の信用に加え、従来のカード会社、特に銀行系カードなどの審査では、企業の安定性を示す「属性情報」が重視される傾向にあります。具体的には、主に以下の項目が確認されます。

クレジットカードの審査で重視される項目

- 設立年数(事業の継続性)

- 決算状況(黒字か赤字かなどの財務内容)

- 固定電話の設置有無(事業実態の確実性)

属性情報とは、企業の経営実態や安定性を推測するための情報です。一般的に、設立から3年以上経過している、あるいは黒字決算である企業は、事業が安定しており返済能力が高いとみなされやすくなります。

一方で、創業直後で実績が少ない場合や、赤字決算の場合は、この「属性情報」の評価において不利になるケースがあります。また、固定電話があることは、事業実態が存在し、連絡が確実につくことの証明となり、信用度の向上に寄与します。

審査に落ちる主な原因と通過のための必要書類

クレジットカードの審査に落ちてしまう場合、そこには明確な理由が存在します。

無駄な申し込みによる審査落ちを避けるために、まずは自身の状況が「審査に通らない原因」に当てはまっていないかを確認しましょう。また、一般的に求められる書類の準備にかかる手間についても解説します。

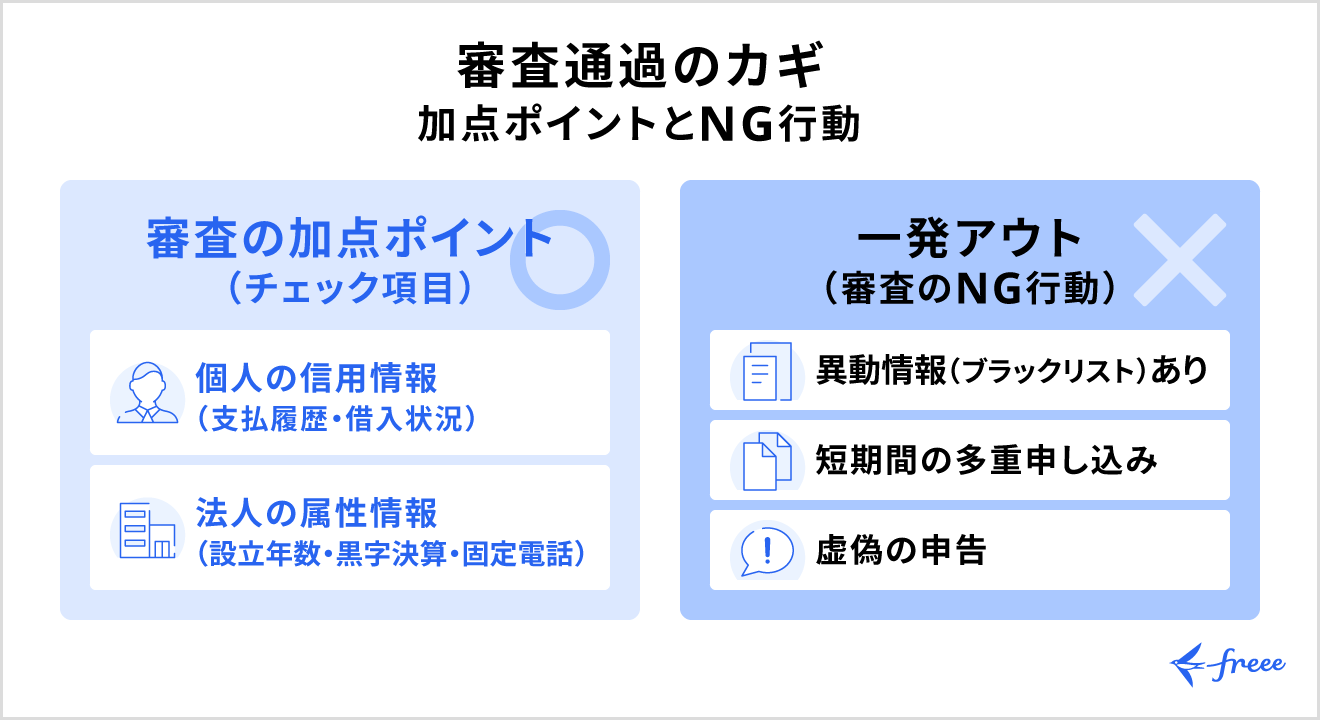

審査落ちにつながる3つのNG行動

審査に不利になる行動や状態は、主に以下の3つが挙げられます。これらはカード会社が最も警戒するポイントです。

審査落ちにつながる3つのNG行動

- ブラックリスト(異動情報)入りしている

- 多重申し込み(申し込みブラック)になっている

- 虚偽の申告をする

過去にクレジットカードやローンの支払いで「61日以上または3ヶ月以上」の長期延滞をした経験がある場合、信用情報機関に事故情報(異動情報)として登録されます。この状態はいわゆる「ブラックリスト」入りと呼ばれ、記録が残っている期間(5年〜7年程度)は審査通過が極めて困難になります。

また、「審査に通るか不安だから」といって、短期間に複数のカード会社へ手当たり次第に申し込むのは逆効果です。申し込み履歴も6ヶ月間記録されるため、短期間に3社以上の履歴があると「資金繰りに困っている」と判断されかねません。

さらに、年商や設立年を偽って申告することは、信用情報の照会ですぐに発覚するだけでなく、そのカード会社の「社内ブラック」として記録されるリスクがあるため絶対に避けましょう。

申し込みに必要な書類と準備

法人カードやビジネスカードの申し込みには、個人のカードとは異なり、事業の実態を証明するための書類が求められるのが一般的です。主に以下のような書類が必要となります。

申し込みに必要な書類と準備

- 代表者の本人確認書類(運転免許証など)

- 登記事項証明書(登記簿謄本)

- 決算書(直近2〜3期分)

ここで多くの経営者が直面するのが、「書類準備の煩わしさ」と「提出できない」という問題です。登記事項証明書を取得するために法務局へ出向く手間がかかるうえ、創業直後の場合は「まだ決算書が存在しない(1期目を終えていない)」ため、そもそも申し込みの土俵に立てないケースも少なくありません。

審査に通りやすい!事業用クレジットカードならfreeeがおすすめ!

一般的な法人カードの審査基準に不安を感じる経営者や、急成長中で従来のカード枠では足りない企業には、freee株式会社が発行する「freeeカードUnlimited」が最適です。従来のカード会社とは異なる「会計データ」に基づいた審査モデルを採用しており、創業期のスタートアップから上場企業まで幅広く対応しています。

法人専用「freeeカードUnlimited」は最大5億円枠・最短3時間

「freeeカードUnlimited」は、法人事業者(株式会社、合同会社など)を対象としたクレジットカードです。

最大の特徴は、事業の成長スピードを止めない圧倒的なスペックにあります。

freeeカード Unlimitedの特徴

- 最大5億円の利用可能枠:広告費やサーバー代、仕入れなどで高額決済が必要な企業でも、十分な与信枠を確保可能です(※審査によります)。

- 最短3時間で発行:申し込みから最短3時間でバーチャルカードが発行され、即座にオンライン決済に利用できます(※代表者が申し込む場合)。

決算書だけに頼らない「freee会計データ」による審査

freeeカードが「審査に通りやすい」「柔軟」と評価される理由は、その審査ロジックにあります。

従来の銀行系カードのように過去の決算書や登記簿謄本といった静的な書類だけでなく、「freee会計のデータ」などの動的な経営数値を審査に活用しているためです。

freeeカード Unlimitedの審査ロジック

- 独自の審査モデル:入力された情報とfreee会計のデータをもとに審査を行うため、創業直後で決算書がまだない企業でも適切な与信を受けられる可能性があります。

- Web完結で手間いらず:申し込みはWebから最短5分で完了。必要情報を入力するだけで手続きが済みます。

外貨手数料0円&経理完全連動で「守り」も強化

審査の柔軟性だけでなく、実務面でのコスト削減とガバナンス強化も大きなメリットです。

freeeカードUnlimitedの守りの強み

- 外貨決済手数料が無料:多くのカードで発生する外貨建て決済の手数料が0円です。ドル建てのサーバー費用(AWSなど)や広告費、海外SaaSの利用が多い企業は、カードを切り替えるだけで大幅なコスト削減が見込めます。

- 経理業務の自動化:利用明細は最短数秒でfreee会計に取り込まれ、勘定科目の推測も自動化されます。レシートをスマホで撮影するだけで提出が完了し、インボイス制度や電子帳簿保存法にも完全対応しています。

- セキュリティ:物理カードは番号の記載がない「ナンバーレス」を採用しており、盗難・紛失時の不正利用リスクを抑えます。

あらゆる規模の組織に共通!クレジットカード使用のメリット

クレジットカードを用いる最大のメリットは手入力の手間が少なくなり、領収書の確認作業をしなくてもよくなる点です。

仮に、すべての支払いを現金で行ったとします。すると、少なくとも該当の領収書を探し、会計ソフトに「日付」「金額」「取引内容」「勘定科目」を手入力したのちに領収書を保管し直すという作業が必要です。

1回や2回ならたいした手間にはなりませんが、取引の数が増えてくると膨大な作業量になってしまいます。

一方、同じものを購入してもクレジットカードを用いれば、その手間は大幅に削減されます。

なぜなら、クレジットカードを会計ソフトに連動させ、取引内容や勘定科目だけを手入力すればあとは自動ですべての作業が行われるからです。こうしてみると、現金払いとカード払いのどちらが手間かは一目瞭然です。今まで現金取引が中心だった会社なら、これだけでも大幅な効率化を図れるでしょう。

しかも、その恩恵に関しては組織の大小は関係ありません。あらゆる規模の組織が受けられるメリットなのです。

ただし、組織や事業が大きくなると組織内でのカードの運用や管理については問題がでてくる場合があるので注意が必要です。

ひとりでも簡単管理!小規模法人におけるクレジットカードの使い方と注意点

クレジットカードを導入する際、業務効率化だけでなく、法対応の観点からも気を付けるべき点がいくつかあります。

何に注意すべきかは法人の売上規模によっても異なるため、まずは10人未満の小規模法人における運用と、電子帳簿保存法への対応について解説します。

支払いはクレジットカードに集約しておこう

小規模法人の場合、クレジットカードの管理は少人数でも十分に可能です。現金払いよりも経理処理の手間がかからないため、可能な限り支払いをクレジットカードに集約することをおすすめします。

支払いをカードに一本化することは、業務効率化だけでなく、データの散逸を防ぐという点でも大きなメリットがあります。後述する「電子帳簿保存法」への対応においても、決済データがデジタルで集約されていることで、保存や管理の工数を大幅に削減できるからです。

売上高が5000万円より多い場合は領収書の保管義務がある

まず大前提として、事業規模に関わらず、メールやWebサイト経由で受け取った領収書などの「電子取引データ」は、紙に印刷して保存するのではなく、電子データのまま保存することが全事業者に義務付けられています。

その上で、基準期間の売上高が5、000万円を超える事業者には、保存したデータに対して以下の「検索要件」を満たすことが追加で求められます。

検索要件

- 「日付」「金額」「取引先」で検索できる状態で保存すること

- 日付や金額の範囲指定で検索できること

- 2つ以上の項目を組み合わせて検索できること

これらをファイル名の手入力などで管理するのは膨大な手間がかかりますが、freee会計などのクラウド会計ソフトとクレジットカードを連携させていれば、取り込んだ明細データによってこれらの要件を自動的に満たすことが可能です。

売上高5000万円以下でも領収書は残しておいたほうが便利

売上高が5、000万円以下の事業者については、上記の「検索要件」への対応は免除されています。しかし、免除されるのはあくまで「検索できるようにしておくこと」だけであり、「データの保存義務」自体は免除されません。

「便利だから残す」のではなく、「法的義務だから残す」必要があります。万が一の税務調査の際、クレジットカードの利用明細書だけでは経費として認められないケースがあります。経費を否認されないためにも、カード決済を行った際の領収書(レシートや電子データ)は必ず保管・保存するよう徹底してください。

カードの不正使用を防ぐために!10~30名規模の法人では領収書提出の徹底を

社員数が10名を超え30名規模になってくると、経理業務の複雑さは増し、経営者がすべての支出を細かく管理することは困難になります。

このフェーズでは、業務効率化のためにクレジットカードの権限委譲を進めると同時に、不正利用を防ぐための強固な管理ルールを設けることが重要です。

従業員カードを複数の社員に持たせる

組織が拡大するにつれて、社長ひとりが全ての決済業務を行うことは物理的に不可能になり、事業のスピードを鈍化させるボトルネックになりかねません。

部署長や現場の責任者など、信頼できる社員に「従業員用カード(追加カード)」を持たせることで、現場判断での迅速な決済が可能になり、事業の意思決定スピードが加速します。

また、従業員にとっても個人の現金で経費を立て替える負担がなくなり、後日の精算業務にかかる手間が大幅に削減されるため、業務への集中度と満足度の向上が期待できます。

従業員カードを使用した際には領収書を提出させる

従業員にカードを貸与することは、自由な利用を許可することではありません。不正利用や私的流用を防ぐためには、必ず管理ルールとセットで運用する必要があります。

特に重要なのが「利用時の領収書提出の徹底」です。クレジットカードの「利用明細」には店名と金額しか記載されず、具体的に何を購入したかまでは判別できないため、税務調査の対策として不十分です。

「カード利用時は必ず領収書を提出する」というルールを徹底することは、正確な経理処理に不可欠であるだけでなく、「誰が何に使ったか」が可視化されるため、私的利用への強力な抑止力となります。

なお、freee会計などのクラウド会計ソフトを活用すれば、スマートフォンで領収書を撮影するだけでカード明細と紐づけられるため、管理の手間を最小限に抑えつつガバナンスを強化できます。

カードの利用明細書だけでは不正の有無はわからない

法人カードは月ごとに利用明細書が発行されます。そのため、領収書を提出させなくてもそれをチェックすれば不正の有無は確認できるのではないかと考えている人もいるかもしれません。

しかし、それは間違いです。

なぜなら、利用明細書には使用日や使ったお金の総額が記載されているだけで、何に使ったかが記されてないからです。それではカードを不正使用したかどうかは判別できません。

それに、利用明細書というのはカード発行会社が作成したものであって、決済をしたお店で発行されたものではないのです。だからこそ、カードを使用した際には領収書を提出する必要があります。

しかし、明細書があるからクレジットカード使用時に領収書は残さなくてよいと誤解している人は意外と多い傾向です。そのため、ルールを設けてもなかなか守られないという事態もあるでしょう。したがって、いかにしてこのルールを周知するかが重要なポイントです。

管理のしやすさを重視!30~100名以上の会社で必要になってくるカードの使用制限

会社の規模が30~100名以上になると法人カードによる取引数も飛躍的に増え、経理担当者でも正確な内容の把握が困難になってきます。最後はこの段階での注意点を説明します。

組織の巨大化に伴う管理業務の煩雑化

法人カードを持っているのは基本的に役員や部長などの管理職の人たちですが、出張や接待の時は部下にそれを貸し出すという形をとります。その場合、上司がカード管理者で部下がカード利用者となるわけです。

当然、カード管理者はカード利用者がカードを不正に使用していないかをチェックします。

ところが、規模の大きな会社では細かな交通費などがかさみがちで、カードをチェックするのも大変です。

そうすると、カード管理者の手間が増え、人件費のコストが無駄に膨れ上がることになります。

また、社員が多いために、「クレジットカードの使用時には領収書を残す」といった基本的な決まり事さえ周知が難しくなってきます。そのうえ、大規模な組織になると、人員の配置転換が多くなり、誰が法人カードを管理しているのかの把握もしにくくなってしまうのです。

そうしたときに考えなければならないのがカードの使用制限です。

管理をしやすくするために検討したい!カードの使用制限

カードの管理が困難という問題を解消するためには利用ルールを厳密にしたり、利用者の権限を限定したりするといった方法があります。使用する場面が少なくなればチェックもしやすくなるというわけです。

あるいは、管理が煩雑になりがちな取引は請求書払いに変更するというのもひとつの手です。一層のこと、カードの利用目的を「交際費のみ」といった具合に、シンプルにしておくと管理の手間はぐっと小さくなります。

その他にも、従業員ごとに限度額を設定するなど機能制限で縛るというのも効果的です。

カード使用のメリットと使用制限による管理のしやすさとのバランスが大切

クレジットカードの利用には経理の効率化以外にも多くのメリットがあります。

たとえば、支払いは2ヶ月後でよいので資金繰りに余裕が生まれたり、カードを多用すればポイントが貯まって特典を得られたりすることです。

つまり、管理のしやすさばかりを求めてカードの使用を制限しすぎると、そうしたメリットまで失うことになります。

したがって、制限ルールを設ける際にはメリットとデメリットを検討したうえでバランスの取れたルール作りを行うことが大切になってきます。

まとめ

クレジットカードには経理の手間を省き、資金繰りもしやすくなるといった具合に多くのメリットが存在します。

その代わり、会社の規模が大きくなれば不正使用をされるなどのリスクも大きくなってきます。それを防ぐのに大切なのが、しっかりとしたルール作りです。

クレジットカードの特徴をきちんと理解し、うまく事業に活かせるようにしていきましょう。

よくある質問

クレジットカードの審査に落ちやすい人の特徴は?

クレジットカードの審査に落ちやすい人の主な特徴は以下の通りです。

- 過去に長期間の延滞がある

- 多重申し込みをしている

- 本人確認書類と申込内容に不一致がある

詳しくは「審査落ちにつながる3つのNG行動」で解説しています。

クレジットカードの審査ではどこまで調べる?

カード会社は主に、信用情報機関(CICなど)に登録されている記録を確認します。ここには、他社のクレジットカードやローンの利用状況、過去の返済履歴が含まれます。また、申告された勤務先や事業実態を確認するために、在籍確認が行われる場合もあります。

なお、一般的にカード会社が個人の銀行口座の預金残高を直接調査することはありません。

詳しくは「代表者個人の「信用情報」」で解説しています。

クレジットカードの審査に通らない原因は何ですか?

審査に通らない主な原因は、カード会社から「返済能力が不足している」と判断されることです。

具体的には、信用情報に延滞の記録がある場合や、年収・事業実績がカード会社の基準に満たないケースが考えられます。

ただし、事業実績の証明が難しい創業期の場合、freeeカードのような独自の審査基準をもつカードを選ぶことで、この問題を解決できる可能性があります。

詳しくは「審査に落ちる主な原因と通過のための必要書類」で解説しています。

審査が通りやすいクレジットカードは?

一般的に、個人向けカードでは「流通系(スーパーやデパート発行)」や「消費者金融系」のカードは、間口が広く審査に通りやすいといわれています。

一方で、法人カードやビジネスカードにおいては、「IT系・Fintech系(freeeカードなど)」のカードがおすすめです。これらは従来の銀行系カードとは異なり、独自のデータに基づいて審査を行うため、創業期やスタートアップ企業であっても審査に通りやすい傾向があります。

詳しくは「決算書だけに頼らない「freee会計データ」による審査」で解説しています。