法人カードとは、企業や個人事業主に対して発行される経費決済用のクレジットカードです。事業に関する支払いを法人カードに一本化することで、経費処理の効率化やキャッシュフローの改善につながります。

一方で、カードの種類や審査基準、具体的なメリットがわからず、導入を迷うこともあるでしょう。

本記事では、法人カードの概要や個人カードとの違い、メリット・デメリット、選び方のポイントを解説します。発行の流れや審査で見られる項目も紹介するため、法人カードの利用を検討している人はぜひ参考にしてください。

目次

- 法人カードとは?

- 法人カードと個人カードの違い

- 法人カードの種類

- ビジネスカード

- コーポレートカード

- 法人カードを作るメリット

- 経費計算業務を効率化できる

- キャッシュフローを安定させやすい

- クレジットカード付帯のサービスを活用できる

- 経費の支払いでポイント還元を受けられる

- 会計ソフト連携により自動仕訳が可能になる

- 法人カードを作るデメリット

- コストがかかる場合がある

- 発行までに時間がかかる

- 社員間でのカード使い回しができない

- 利用可能枠で経費を払いきれないことがある

- 法人カードを選ぶ際のポイント

- 利用限度額

- 年会費や追加カードのコスト

- ポイント還元率

- 自社システムとの連携可否

- 法人カードを発行する際の注意点

- 不正利用を防ぐためのルールを定める

- 社員に法人カードの使い方を周知する

- 発行に必要な情報を準備しておく

- 法人カードの作り方と手順

- 法人カードの審査に影響する項目

- 経営者の信用情報

- 事業実績

- 財務状況

- まとめ

- よくある質問

法人カードとは?

法人カードとは、企業や個人事業主に対して発行されるビジネスでの利用を目的としたクレジットカードです。株式会社の法人だけでなく、フリーランスや副業をしている人も発行対象に含まれます。

プライベート用のカードとは異なり、ビジネスに特化した機能や特典が付帯している点が特徴です。なお、カード券面の名義は、利用者を明確にするために「法人名」ではなく「代表者や使用者の個人名」を用います。

クレジットカードの利用金額は、原則として法人口座や屋号付き口座から引き落とされます。また、個人事業主向けのカードであれば、事業主本人の個人口座を設定できるケースも一般的です。

法人カードと個人カードの違い

法人カードと個人カードの主な違いは、利用目的と付帯サービスです。

個人カードはプライベートな支出のために利用されますが、法人カードは事業経費の決済を目的として作られます。

そのため、法人カードは利用限度額が高く設定される傾向にあり、ビジネス向けの付帯サービスも豊富です。また、審査では代表者個人の信用に加え、企業の経営実態も評価対象に含まれます。

経費処理においては、引き落とし口座を事業用に一本化することで公私混同を防ぎ、仕訳業務の効率化が可能です。

法人カードの種類

法人カードは、事業規模や従業員数に応じた2つの種類があります。自社の規模に適さないカードを選ぶと、審査が通らなかったり、利用限度額や発行枚数が希望に沿わなかったりする場合があるため注意が必要です。

適切なカードを選択するために、以下では「ビジネスカード」と「コーポレートカード」の特徴を解説します。

ビジネスカード

ビジネスカードは、中小企業や個人事業主を対象とした法人カードです。一般的に、カード利用者が20名以下の規模での利用が想定されています。

大企業向けのコーポレートカードとは異なり、個人事業主やフリーランスも発行対象に含まれる点が特徴です。法人格をもたない事業者であっても、屋号付き口座や個人口座を引き落とし先に設定して作成できます。

また、設立直後の企業でも申し込めるカードが多く、事業開始初期の経費管理やキャッシュフローの安定化に適しています。

コーポレートカード

コーポレートカードとは、主に従業員数が20名以上の中堅・大企業を対象に発行される法人カードです。ビジネスカードと比較して、より大規模な組織での利用が想定されています。

コーポレートカードの特徴は、多数の従業員へカードを配布し、経費管理を一元化できる点です。追加カードの発行枚数に制限がないケースが多く、利用限度額も企業の規模に応じて大口に設定されます。

また、経費精算システムとの連携やガバナンス強化に特化した機能があり、複雑になりがちな組織全体の経費処理を効率化する目的で導入されます。

【関連記事】

コーポレートカードとは?活用のポイントとおすすめカード

法人カードを作るメリット

法人カードを作ることは、経理業務の削減からキャッシュフロー改善まで、経営に直結する効果が期待できます。具体的なメリットは、以下のとおりです。

経費計算業務を効率化できる

法人カードを導入すると、煩雑な経費精算や仕訳業務を効率化できます。

これまで従業員が行っていた現金立替や、経理担当者による小口現金の管理が不要になるためです。カードの利用明細には日付や金額が自動で記録されるので、領収書を見ながら手入力する手間や入力ミスも削減されます。

さらに、カード会社からの請求に基づいて引き落とされるため、従業員一人ひとりの口座へ建て替え分を計算して振り込む手続きが不要です。月末の振り込み件数が減ることで、経理担当者の負担軽減と業務時間短縮につながります。

キャッシュフローを安定させやすい

法人カードを利用すると、経費の支払いを実質的に先延ばしできるため、キャッシュフローの安定化につながります。

カード決済を行ってから口座引き落としまでには、一般的に1〜2ヶ月程度の猶予期間があります。支払猶予期間中は手元の現金が減らないため、急な資金需要への備えや、仕入れなどの運転資金へ充てることが可能です。

また、税金や請求書の支払いもカード決済に切り替えることで、同様に支払サイトを延長できます。入金と支払いのタイミングを調整しやすくなり、資金繰りにゆとりをもたせられます。

クレジットカード付帯のサービスを活用できる

法人カードには、決済機能以外にもビジネスを支援する付帯サービスが用意されています。付帯サービスをうまく活用することで、経費削減や業務効率化につながる点が魅力です。

具体的には、出張時に役立つ旅行傷害保険や空港ラウンジの無料利用、福利厚生として使える特定施設の割引優待などが挙げられます。また、ETCカードの複数枚発行や、会計ソフトとの連携機能も付帯サービスの一例です。

多くの特典は年会費に含まれており、追加コストをかけずに利用可能です。自社の課題に合ったカードを選ぶことで、単なる支払手段以上の価値を得られます。

経費の支払いでポイント還元を受けられる

法人カードで経費を支払うと、利用額に応じたポイント還元を受けられ、コスト削減につながります。

公共料金や広告費、仕入れなどの事業経費は金額が大きくなりやすいため、わずかな還元率でも年間で見るとまとまった金額になります。貯まったポイントは、備品の購入や出張費への充当、マイルへの交換などに活用可能です。

なお、法人カードで得たポイントは「会社の資産」として扱われます。そのため、私的利用は避け、事業用として適切に管理しましょう。

会計ソフト連携により自動仕訳が可能になる

法人カードと会計ソフトを連携させると、利用明細データから自動で仕訳が作成されるため、手入力の手間が削減されます。具体的には、カードを利用した日付や金額、支払先がそのまま帳簿データとして反映される仕組みです。

会計ソフトによっては、AIが勘定科目を自動で推測・提案してくれる機能も備わっています。簿記の専門知識が少ない担当者でも、迷わずに正確な経理処理が可能になるでしょう。

また、手作業による入力ミスや計算間違いも防げます。利用を続けるほどAIが学習して仕訳精度が向上するため、月次決算業務のスピードアップにもつながります。

とくに「会計ソフトのfreee」なら、法人カードとの連携に対応しており、明細の自動取り込みから決算書作成まで可能です。経理業務を根本から効率化したい企業におすすめです。

法人カードを作るデメリット

法人カードにはメリットもありますが、コスト面や管理体制においては、導入前に把握しておくべきリスクも存在します。具体的には、以下の4点に注意が必要です。

コストがかかる場合がある

法人カードは、年会費や発行手数料といったコストが発生する場合があります。

個人カードと比較すると、年会費が永年無料のカードは限られており、一般ランクでも数千円から数万円の費用がかかることが一般的です。とくにステータスの高いゴールドやプラチナカードを選ぶと、維持費はさらに高額になる可能性があります。

また、従業員用に追加カードを発行するたびに、別途手数料や年会費が加算されるケースも珍しくありません。

付帯サービスやポイント還元を十分に活用できなければ、支払うコストが割高になるリスクもあります。そのため、導入前は、費用対効果を慎重に見極めましょう。

発行までに時間がかかる

法人カードは、申し込みから発行までに時間がかかる場合があります。個人カードであれば即日発行も珍しくありませんが、法人カードは手元に届くまでに一般的に2週間から1ヶ月程度の日数を要します。

発行に時間がかかる主な理由は、審査が企業の経営実態や財務状況にまで及ぶためです。また、登記簿謄本や決算書などの書類提出が必要となる場合があり、郵送でのやり取りが発生することも期間が長引く要因といえます。

とくに設立直後の企業や高ランクのカードを申し込む場合は、審査が慎重になります。導入時は、余裕をもったスケジュールで手続きを進めましょう。

社員間でのカード使い回しができない

法人カードは、たとえ同じ会社の社員同士であっても使い回しができません。

カード会社との契約は「名義人個人」と結ばれるため、本人以外が決済を行うことは規約違反です。万が一、貸与や譲渡が発覚した場合、カードの利用停止や強制解約といったペナルティを受けかねません。

利用するには、従業員ごとに個別の追加カードを発行しましょう。追加カードの年会費はカードによって異なり、有料であれば枚数分のコストが発生するため注意が必要です。

また、部署単位で1枚のカードを使い回すような運用もできません。同じ部署でも、従業員ごとにカードを発行・管理しなければならないため、担当者の手間が増加するケースもあります。

利用可能枠で経費を払いきれないことがある

法人カードには利用可能枠が設定されており、上限を超えると決済ができなくなります。広告費の支払いや高額な設備投資が重なる時期には、限度額不足に陥りやすい傾向があります。

一般的に、カード代金の引き落としが完了するまで利用枠は回復しないため、すべての経費をカード払いするには月間経費の2〜3ヶ月分の枠が必要です。ただし、カードによっては締め日の翌日に利用枠がリセットされる「マンスリークリア方式」を採用している場合もあります。

枠が足りなくなると、急遽現金での支払いや従業員による立替対応を迫られるケースも考えられます。

また、追加カードを含め会社全体で枠を共有する場合、ひとりの高額利用が原因でほかの従業員もカードを使えなくなる可能性がある点に注意しなくてはなりません。

法人カードを選ぶ際のポイント

法人カードは種類によって特徴が異なるため、自社の事業規模や利用目的に合わないカードを選ぶと、期待したメリットを得られない場合があります。発行後に後悔しないためには、事前に優先順位を決めて比較検討することが大切です。

法人カードを選ぶ際の主なポイントは、以下のとおりです。

利用限度額

法人カードを選ぶ際は、自社が1ヶ月に利用する経費の約2倍から3倍の限度額を確保できるかを確認しましょう。

カード決済を行ってから代金が引き落とされて利用枠が回復するまでには、1〜2ヶ月程度の期間が必要です。月間の経費額と限度額が同程度であれば、支払いの途中で枠が不足し、カードが利用できなくなるリスクもあります。

一般的に、カードのランクが上がるほど限度額の上限も高くなります。将来的な決済額の増加も見越して、余裕をもった枠を設定できるカードを選ぶことが重要です。

年会費や追加カードのコスト

法人カードを選ぶ際は、本体の年会費だけでなく、追加カードの発行コストを含めた総額も確認すべきポイントです。従業員に追加カードを配布する場合、1枚ごとに年会費が発生すると、年間の維持費が想定以上に膨らんでしまうためです。

年会費無料のカードはコストを抑えられますが、限度額や付帯サービスが制限される傾向にあります。一方、有料カードはポイント還元率や保険が充実しています。ある程度の利用があれば、年会費の元を取ることは難しくないでしょう。

単に金額の安さだけで判断せず、必要な機能とコストのバランスを見極めることが大切です。

ポイント還元率

法人カード選びにおいて、ポイント還元率は経費削減額に関わる要素です。

一般的な還元率は0.5%から1.0%程度ですが、広告費や税金などの高額な支払いを集約する場合、0.5%の違いでも年間で数万円単位の差が生まれます。

ただし、高還元率を謳うカードは年会費が高額なケースも少なくありません。

そのため、表面的な数値だけでなく、年間の利用予定額と維持コストを照らし合わせ、トータルで利益が出るかを計算してください。特定の加盟店で還元率が上がる特典の有無も、比較検討の材料にするとよいでしょう。

自社システムとの連携可否

法人カードを選ぶ際は、自社で導入済みの会計ソフトや経費精算システムとスムーズに連携できるかも確認しておきましょう。

システムと連携することで、カードの利用明細が自動で取り込まれ、仕訳データ作成までの工程を省略できます。手入力が不要になれば、経理担当者の作業負担が減るだけでなく、入力ミスや不正の防止にもつながるでしょう。

ただし、カードによって対応するソフトや連携方式は異なります。導入後にデータが同期できないといった事態を避けるためにも、既存システムとの相性を事前にチェックすることが大切です。

法人カードを発行する際の注意点

法人カードを発行する際は、以下の点に注意しましょう。

不正利用を防ぐためのルールを定める

法人カードを安全に運用するには、従業員による私的利用や使い込みを防ぐための社内ルールが必要です。

利用できる費目や金額の上限、カードの保管方法などを細かく規定し、業務外での使用を禁止しましょう。

また、決済後には必ず領収書を提出させ、経理担当者が利用明細と照合するフローを徹底することも効果的です。定期的なチェックを行うことで、使途不明金や架空請求を早期に発見できます。

違反時の罰則を就業規則に明記し、社内全体へ周知すれば、不正に対する抑止力となります。

社員に法人カードの使い方を周知する

法人カードを導入する際は、ルールを作成するだけでなく、社員に対して具体的な使い方や禁止事項を周知徹底します。

カードを渡しただけでは、知識不足による私的利用や、規約で禁止されている他人への貸し借りが横行してしまい、トラブルを招きかねません。

業務上の利用範囲や本人限定の原則などを、講習会やガイドラインを通じて伝えます。また、一度の説明で終わらせず、定期的なリマインドや研修を行うことで、組織全体に正しい運用意識を根付かせましょう。

発行に必要な情報を準備しておく

法人カードの発行をスムーズに進めるには、申し込み前に必要な情報と書類をそろえておく必要があります。

個人カードとは異なり、代表者の本人確認書類に加え、発行から3〜6ヶ月以内の登記簿謄本や直近の決算書が求められるケースも少なくありません。

とくに注意したいのが、情報の整合性です。申し込みフォームに入力する法人名や所在地は、提出書類の記載内容と完全に一致していなくてはなりません。わずかな不一致でも書類不備として差し戻される可能性があります。手元の書類を確認しながら、正確に手続きを行いましょう。

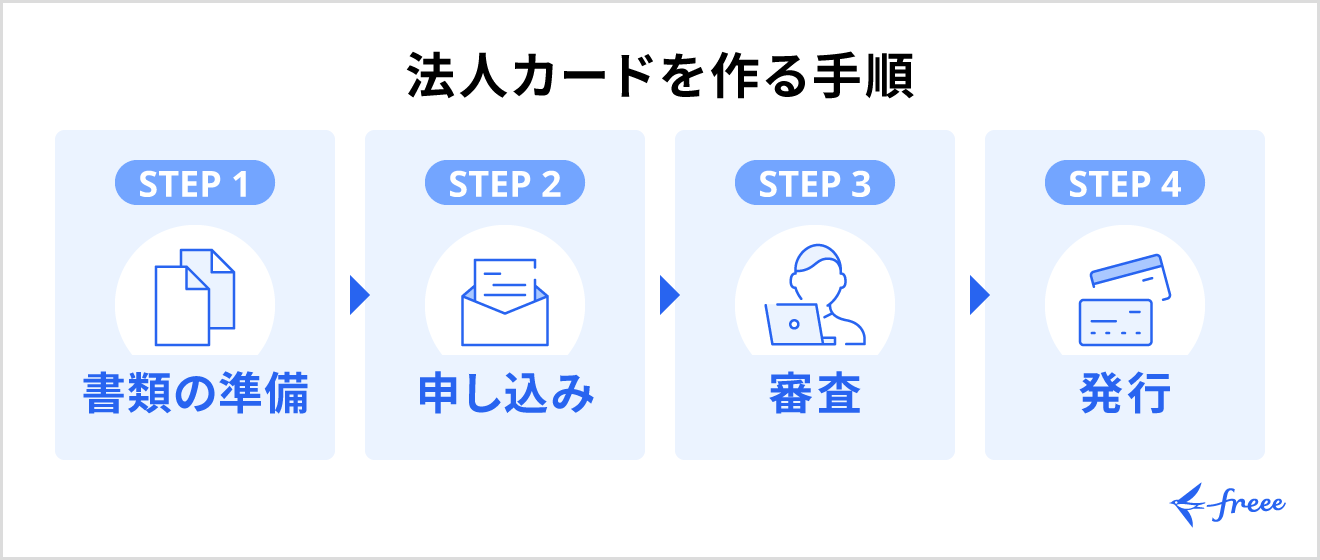

法人カードの作り方と手順

法人カードを作る手順は、どのカード会社でも概ね共通しており、「準備→申し込み→審査→発行」の4ステップで進みます。

まずは事前準備として、発行から3〜6ヶ月以内の登記簿謄本や代表者の本人確認書類、引き落とし用の法人口座情報を手元にそろえなくてはなりません。カードランクによっては、直近の決算書提出が必要なケースもあります。

準備が整ったら、カード会社の公式サイトから申し込みフォームへ必要事項を入力します。入力した法人名や所在地が提出書類と異なると審査が長引く原因になるため、正確に入力しましょう。

申し込み完了後はカード会社の審査に入り、通過すると郵送でカードが届きます。裏面への署名や会員サイトへの登録を済ませれば、すぐに業務での利用が可能です。

法人カードの審査に影響する項目

法人カードの発行審査では、企業の返済能力や経営の安定性がチェックされます。審査基準はカード会社ごとに異なりますが、基本的に重視される項目は以下のとおりです。

経営者の信用情報

法人カードの審査では、企業の業績に加え、代表者個人の信用情報が重視されます。中小企業やスタートアップ企業の場合、会社の信用力と経営者個人の返済能力は切り離せないものとして扱われるのが一般的です。

代表者が過去にクレジットカードの支払いを延滞していたり、債務整理を行っていたりすると、審査の通過は厳しくなります。会社の決算内容が良好であっても、個人の金融事故情報があるだけで発行が見送られる場合もあるため注意が必要です。

事業実績

法人カードの審査において、会社の事業実績は返済能力を測るための判断材料です。

一般的に、設立から3年以上が経過しており、黒字決算が続いている企業は、経営が安定していると見なされます。また、売上の規模だけでなく、事業の継続性や営業実態の有無もチェックされます。安定した利益を出し続けている実績があれば、貸し倒れのリスクが低いと評価されるためです。

一方で、設立直後の企業でも、代表者個人の信用情報や将来性を加味して発行されるケースもあります。

財務状況

法人カードの審査における財務状況とは、企業の支払能力を客観的に判断するための指標です。具体的には、直近の決算書に基づき、売上高や利益の推移、借入金の有無などが総合的に確認されます。

一般的に、黒字決算が続いている企業は返済能力が高いと評価され、審査に通りやすくなります。一方で、赤字決算だからといって審査に落ちるわけではありません。

創業間もない時期や一時的な赤字であっても、十分なキャッシュフローがあり、事業の継続性に問題がないと判断されれば、発行に至るケースもあります。

まとめ

経費処理の効率化やキャッシュフローの改善は、法人カードを導入するメリットです。自社のシステムや規模に合った1枚を選べば、バックオフィス業務の負担を軽減できるでしょう。

会計ソフトとの連携を重視するなら「freeeカード」がおすすめです。freee会計と自動連携し、明細入力の手間をなくせるため、決算業務がスムーズになります。創業期から申し込める柔軟な審査基準も魅力であり、事業の成長をバックアップするパートナーとなるでしょう。

よくある質問

法人カードの審査に落ちてしまう理由はなんですか?

法人カードの審査に落ちる理由は一概には言えませんが、代表者の信用情報や会社の経営状況に問題があると通過できないケースがあります。代表者が過去に支払いの延滞を起こしていたり、設立直後で事業実績が乏しかったりすると、支払能力を懸念され審査に通りにくくなると考えられます。

赤字決算が続いている場合や、短期間に複数のカードを申し込む「多重申込」も通過しにくくなる要因のひとつです。なお、申し込み時の記入ミスや書類不備も審査結果に影響する可能性があるため、正確な情報を記入することが重要です。

詳しくは、記事内「法人カードの審査に影響する項目」をご覧ください。

法人カードで貯まったポイントは誰のものになりますか?

法人カードのポイントは、原則として会社に帰属します。会社の経費支出に伴って付与されるため、法人の資産として扱われるのが一般的です。

従業員や代表者が私的にポイントを利用すると、業務上横領や給与課税の対象となるリスクがあります。ただし、航空会社のマイルは規約上個人に付与されるケースが多く、個人事業主向けカードなどでは例外もあるため、利用前に規約や社内ルールを確認しましょう。

詳しくは、記事内「経費の支払いでポイント還元を受けられる」をご覧ください。