確定申告は、1年間の所得額を申告し所得額に応じた税額を納税するまでの一連の手続きを指します。フリーランスや個人事業主の場合は、翌年の2月16日から3月15日までが確定申告期間ですが、法人は事業年度ごとに確定申告を行います。

法人の確定申告は、法人税をはじめとした税金の種類ごとにそれぞれ申告しなければなりません。

本記事では、法人の確定申告の種類や納税期限、必要書類、具体的な法人の確定申告の流れを解説します。

目次

freee会計で決算から申告まで、まとめて対応

freee会計の帳簿データをもとに、決算書類の作成から電子申告までまとめて対応できます!

法人税を電子申告すると、時間と場所を選ばずに手続きを進められます。

まずはfreee会計で法人決算の準備を始めてみましょう。

法人が確定申告すべき税の種類

法人が確定申告しなくてはならない税は、法人税、消費税(国税・地方税)、法人住民税、法人事業税の大きく分けて5種類です。それぞれ、以下のように分類されます。

| 国税 | 法人税 |

|---|---|

| 消費税 ※課税事業者のみ納付 | |

| 地方税 | 法人住民税 ・道府県民税 ・市町村民税 |

| 法人事業税 | |

| 地方消費税 ※課税事業者のみ納付 |

このうち消費税は表のとおり国税と地方税に分けられ、課税事業者のみが申告・納税を行います。なお、申告と納税は国税・地方税でまとめて行います。

法人にかかる税金の種類について詳しく知りたい方は、別記事「法人にかかる税金の種類は?税率や計算方法を個人事業主と比較」をご覧ください。

法人税

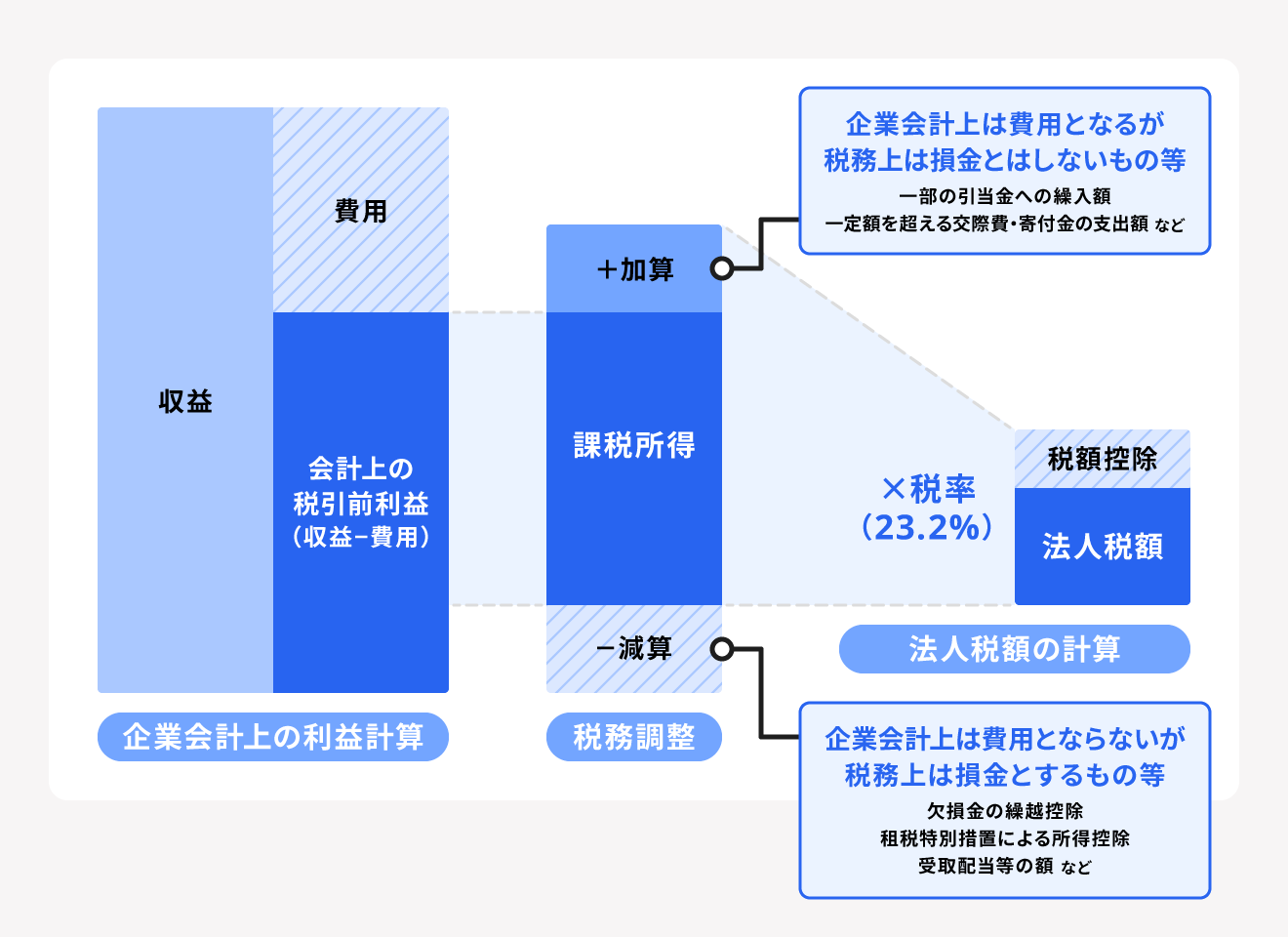

法人税とは、企業が事業活動によって得た所得に課される税金です。法人の所得金額とは、益金(収益)から損金を差し引いた金額です。

ただし、法人税の計算では、収益から損益を差し引いた額をそのまま課税所得とするのではありません。利益を算出した後、税務調整を行い算出された所得金額を課税所得として用います。

税務調整とは、収益ー費用=利益という形で一度利益を算出したのちに、税務上費用のうち損金にならないものや利益から損金とされるものを差し引くことをいいます。

税務調整によって算出された課税所得に税率をかけ、その税額から税額控除額を差し引いた金額が法人税額となります。

法人税についてさらに詳しく知りたい方は、別記事「法人税とは?税率や計算方法、納付方法をわかりやすく解説」をあわせてご確認ください。

出典:国税庁「令和4年版 法人税のあらましと申告の手引」

消費税

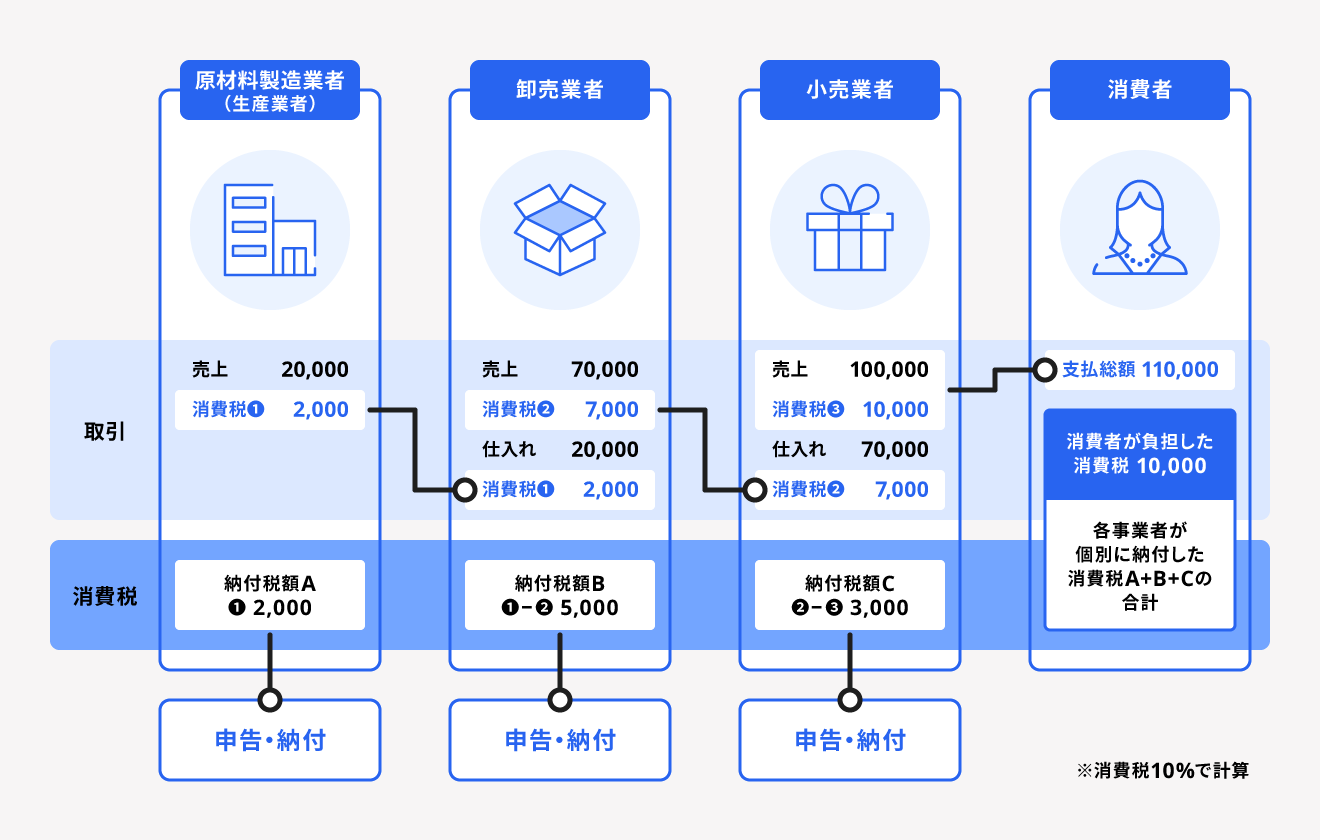

消費税は、すべての物やサービスを消費する際に支払う税金です。

法人は、製品やサービスを顧客に販売する際に、顧客から消費税を受けとります。この受けとった消費税から、原材料などを仕入れる際に仕入れ先に支払った消費税を差し引いた金額が、法人が納税する消費税額です。

この「受け取った消費税から、原材料などを仕入れる際に仕入れ先に支払った消費税を差し引く」ことを、仕入税額控除といいます。

消費税は商品の売買だけでなく、資産の譲渡、貸付、運送、広告、労働力の提供などによる対価も対象となるため、多くの事業者の取引が課税対象となります。

なお、次に挙げる取引については消費税は非課税です。

ただし、消費税の納税義務があるのは課税事業者のみです。特定の期間において売上が1,000万円以下の事業者は免税事業者となり、消費税の納税義務はありません。

課税事業者のうち、簡易課税を選択している事業者は、受け取った消費税にみなし仕入率を掛けた金額を納税します。

簡易課税制度について詳しく知りたい方は、別記事「簡易課税制度とは?申告方法やメリット、デメリットを解説」をあわせてご確認ください。

2023年10月以降、インボイス制度の導入で適格請求書発行事業者の登録をしていない事業者が発行する請求書や領収書では、仕入税額控除を受けられなくなりました。

なお、インボイス導入後6年間は、適格請求書以外の請求書や領収書であっても、一定の仕入税額控除が認められる経過措置が設けられています。

インボイス制度について詳しく知りたい方は、別記事「2023年10月から始まるインボイス制度とは?図解でわかりやすく解説!」をご覧ください。

出典:国税庁「消費税のしくみ」

法人事業税

法人事業税とは、法人の事業に対して課される税金で、法人の事業所のある各都道府県に納付します。法人が事業所を置く自治体で事業活動をおこなうために利用する、各種行政サービスの費用を負担するためのものです。

法人事業税の計算方法は次のとおりです。

法人事業税の計算式

所得×法人事業税率=法人事業税

法人事業税を算出する際の税率は、資本金額や所得金額によって法人ごとに異なります。原則として法人事業税の納税は、事業をおこなうすべての法人が対象です。ただし、法人の所得が赤字であれば、納付する必要はありません。

また、公共法人や公益法人・人格のない社団は、公共事業に関する所得には課税されず、収益事業のみが課税対象です。

法人事業税について詳しく知りたい方は、別記事「法人事業税とは? 法人税の他に「所得」に課されるもう一つの税金の特徴について」をご覧ください。

なお、2019年10月以降は、特別法人事業税も合わせて申告、納税する必要があります。特別法人事業税とは、2019年度の税制改正において、地方法人課税における税源の偏在を是正するために、法人事業税の一部を分離して導入された税金です。法人事業税の申告・納付義務のある法人は、特別法人事業税も申告・納付しなければなりません。

出典:総務省「法人住民税・法人事業税」

出典:東京都主税局「特別法人事業税」

法人住民税

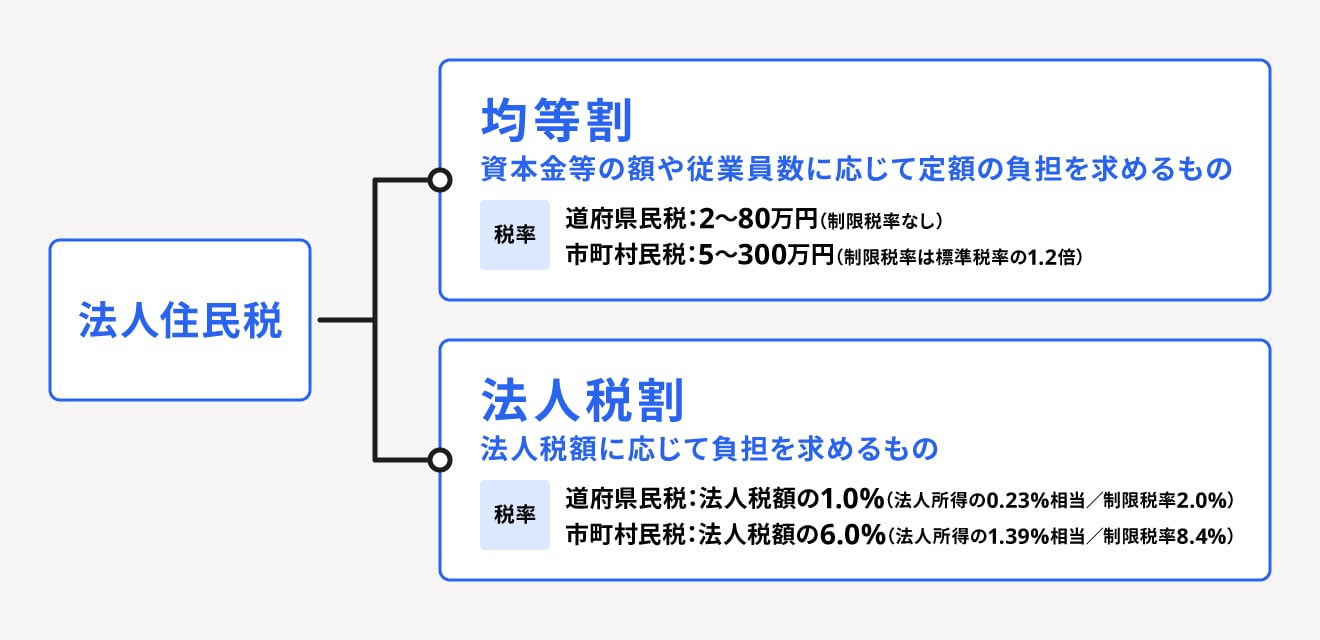

法人住民税とは、法人事業税と同様に、法人が事業所を置く地方自治体に納める税金です。「都道府県民税」と「市町村民税」があり、その事業所等が位置する都道府県と市町村にそれぞれ納めます。

法人住民税は、「均等割」と「法人税割」の2つで構成されます。均等割は資本金などの額や従業者数に応じて定額が課され、法人税割は法人税額に応じて課されます。そのため、赤字等で法人税の支払いがなかった法人は、法人税割分の納税は不要です。

均等割では、以下の表の通り、資本金などの額に応じて税額が定められています。市町村民税は資本金等の額だけではなく従業者数も考慮し、税額が9つに区分されています。

| 資本金等の額 | 都道府県民税均等割 | 市町村民税均等割 (従業者数50人超) | 市町村民税均等割 (従業者数50人以下) |

|---|---|---|---|

| 1,000万円以下 | 2万円 | 12万円 | 5万円 |

| 1,000万円超1億円以下 | 5万円 | 15万円 | 13万円 |

| 1億円超10億円以下 | 13万円 | 40万円 | 16万円 |

| 10億円超50億円以下 | 54万円 | 175万円 | 41万円 |

| 50億円超 | 80万円 | 300万円 |

出典:総務省「法人住民税」

法人住民税について詳しく知りたい方は、別記事「法人住民税とは? 違いや課税の仕組みについて簡単に解説」をご覧ください。

法人の確定申告の提出期限と納税期限

課税事業者は、課税期間が終了した日の翌日から2ヶ月以内に、事業所を管轄する税務署長宛てに消費税の確定申告書を提出しなければいけません。課税期間の特例が適用されている事業者も同様です。

また、地方自治体に納める法人事業税や法人住民税の確定申告も事業年度、もしくは連結事業年度が終了した翌日から2ヶ月以内に行うことが原則です。詳しくは、事業所を置く地方自治体のサイトを確認してください。

課税期間とは、法人ごとの事業年度です。新たに法人を設立した際には、課税期間の開始日は設立日になり、終了日はその事業年度の末日とします。

出典:国税庁「No.6601 申告と納税」

出典:国税庁「確定申告書の提出期限」

出典:東京都主税局「法人事業税・法人都民税」

出典:調布市「法人市民税の申告の種類と納付期限」

消費税の中間申告

法人の消費税の確定申告の課税期間は1年ですが、前事業年度の消費税の年額が48万円以上であった事業者は、次の課税期間について中間申告書を提出しなければいけません。中間申告の回数は、消費税の年額によって異なります。

ただし、課税期間の特例制度を適用している事業者は、中間申告書の提出は必要ありません。

| 前事業年度の消費税額※ | 中間申告の回数 |

|---|---|

| 48万円超から400万円以下 | 年1回 |

| 400万円超から4,800万円以下 | 年3回 |

| 4,800万円超 | 年11回 |

※地方消費税額は含まない

消費税の中間申告について詳しく知りたい方は、別記事「消費税の中間納付(中間申告)とは?対象や時期、計算方法について解説」をご覧ください。

出典:国税庁「No.6609 中間申告の方法」

freee会計で決算から申告まで、まとめて対応

freee会計の帳簿データをもとに、決算書類の作成から電子申告までまとめて対応できます!

法人税を電子申告すると、時間と場所を選ばずに手続きを進められます。

まずはfreee会計で法人決算の準備を始めてみましょう。

法人の確定申告の提出書類

法人の確定申告では、税金ごとに提出書類や、提出が不要でも保管しなければいけない書類が定められています。

法人税の必要書類

法人税の確定申告では、法人税申告書を提出します。法人税申告書には、1から20までの別表があり、確定申告に必要な書類は決算内容によって事業者ごとに異なります。

書類はすべて、国税庁のサイトからダウンロードできます。

ただし、以下の5つの別表はすべての法人が提出しなければいけません。

| 別表一 | 各事業年度の所得に係る申告書 |

|---|---|

| 別表二 | 同族会社等の判定に関する明細書 |

| 別表四 | 所得の金額の計算に関する明細書 |

| 別表五(一) | 利益積立金額及び資本金等の額の計算に関する明細書 |

| 別表五(二) | 租税公課の納付状況等に関する明細書 |

出典:国税庁「令和5年4月以降に提供した法人税等各種別表関係」

確定申告の作成には、以下の帳簿書類を使用します。

| 帳簿 | ・仕訳帳及び総勘定元帳 ・現金出納帳 ・売掛金元帳 ・買掛金元帳 ・固定資産台帳 ・売上帳 ・仕入帳 など |

|---|---|

| 書類 | ・貸借対照表 ・棚卸表 ・損益計算書 ・注文書 ・契約書 ・領収書 など |

その事業年度の確定申告で使用した帳簿や書類は、確定申告書の提出期限の翌日から7年間の保存が義務付けられています。

法人税申告書の書き方について詳しく知りたい方は、別記事「法人税申告書とは?種類や書き方、提出方法を詳しく解説」をあわせてご確認ください。

出典:国税庁「法人税の基本的なしくみ」

消費税の必要書類

消費税の確定申告の提出書類は、一般課税(本則課税)か簡易課税かによってや、課税期間で取引した税率によって異なります。

書類はすべて、国税庁のサイトからダウンロードできます。

【課税期間中の取引が消費税率10%(軽減8%含む)のみ】

| 一般課税(本則課税) | 申告書第一表 | 消費税及び地方消費税の確定申告書 |

|---|---|---|

| 申告書第二表 | 課税標準額等の内訳書 | |

| 付表1-3 | 税率別消費税額計算表兼地方消費税の課税 標準となる消費税額計算表 | |

| 付表2-3 | 課税売上割合・控除対象仕入税額等の計算表 | |

| 簡易課税 | 申告書第一表 | 消費税及び地方消費税の確定申告書 |

| 申告書第二表 | 課税標準額等の内訳書 | |

| 付表4-3 | 税率別消費税額計算表兼地方消費税の課税 標準となる消費税額計算表 | |

| 付表5-3 | 控除対象仕入税額等の計算表 |

【課税期間中の取引が消費税率10%(軽減8%含む)と旧税率8%(5%もしくは3%含む)がある】

| 一般課税(本則課税) | 申告書第一表 | 消費税及び地方消費税の確定申告書 |

|---|---|---|

| 申告書第二表 | 課税標準額等の内訳書 | |

| 付表1-1 | 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表 | |

| 付表1-2 | 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表 | |

| 付表2-1 | 課税売上割合・控除対象仕入税額等の計算表 | |

| 付表2-2 | 課税売上割合・控除対象仕入税額等の計算表 | |

| 簡易課税 | 申告書第一表 | 消費税及び地方消費税の確定申告書 |

| 申告書第二表 | 課税標準額等の内訳書 | |

| 付表4-1、4-2 | 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表 | |

| 付表5-1、5-2 | 控除対象仕入税額等の計算表 |

出典:国税庁「消費税及び地方消費税の確定申告の手引き・様式等」

確定申告に際して還付を受けられる場合は、上記の書類のほか、消費税の還付申告に関する明細書を提出します。

法人事業税および法人住民税の必要書類

法人事業税と法人住民税(都道府県税)の申告では、申告書第六号様式および第六号様式(その2)を提出します。また、特別法人事業税も法人事業税と同じ書類で申告します。

法人住民税のうち、市町村民税に関する申告には第二十号様式を使用します。

ただし、東京23区内にある事業者は、第六号様式で市町村民税も申告できるため第二十号様式は不要です。

書類はいずれも、事業所を管轄する都道府県または市区町村のホームページよりダウンロードできます。ホームページ上に様式が掲載されていない場合には、管轄の役所にお問い合わせください。

出典:国税庁「第二十号様式(提出用)」

freee会計で決算から申告まで、まとめて対応

freee会計の帳簿データをもとに、決算書類の作成から電子申告までまとめて対応できます!

法人税を電子申告すると、時間と場所を選ばずに手続きを進められます。

まずはfreee会計で法人決算の準備を始めてみましょう。

申告から納税までの流れ

それぞれの税の申告書の申請先や申請方法、納付のタイミング、納付方法は以下のとおりです。

詳しい流れについて知りたい方は、別記事「法人決算を自分1人で完結させるには?流れや必要書類について解説」をあわせてご確認ください。

法人税の申告の流れ

法人税の申告の流れは以下のとおりです。

法人税の申告の流れ

- 決算書を作成する

- 法人税申告書を作成する

- 法人税申告書を提出する

- 法人税を納付

法人税の申告方法および納付方法は以下のとおりです。

| 申告方法 | ・e-Taxで申告 ・郵便または信書便で所轄の税務署もしくは業務センターに送付 ・税務署の窓口に提出 |

|---|---|

| 納付方法 | ・ダイレクト納付(e-Taxによる口座振替) ・インターネットバンキングやATMによる電子納付 ・クレジットカード納付 ・スマホアプリ納付(国税スマートフォン決済専用サイト) ・キャッシュレス以外の納付 ・QRコードによるコンビニ納付 ・窓口納付 |

出典:国税庁「e-Tax(国税電子申告・納税システム)」

出典:国税庁「納付の方法」

消費税の申告の流れ

法人の消費税申告の流れは以下のとおりです。

消費税の申告の流れ

- 消費税額と地方消費税額を計算

- 申告書を作成

- 申告書を提出

- 消費税および地方消費税を納付

法人の消費税の申告方法および納付方法は以下のとおりです。

| 申告方法 | ・e-Taxで申告 ・郵便または信書便で所轄の税務署もしくは業務センターに送付 ・税務署の窓口に提出 |

|---|---|

| 納付方法 | ・ダイレクト納付(e-Taxによる口座振替) ・インターネットバンキングやATMによる電子納税 ・クレジットカードによる納付 ・スマホアプリ納付 ・金融機関もしくは納税書の窓口で納付 |

出典:国税庁「消費税及び地方消費税の確定申告の手引き・様式等」

出典:国税庁「税金の納付と還付」

法人事業税および法人住民税の申告の流れ

法人事業税および法人住民税の申告の流れは以下のとおりです。

法人事業税と法人住民税の申告の流れ

- 各種必要書類を用意

- 申告書を作成

- 申告書を提出

- 法人事業税および法人住民税を納税

法人住民税の中の都道府県民税・法人事業税・地方法人特別税は「第六号様式」という申告書を使用します。市町村民税は「第二十号様式」を利用します。前述のとおり、東京23区内にある事業者は、第六号様式で市町村民税も申告できるため第二十号様式は不要です。

申告方法、納付方法は以下のいずれかから選択できます。

| 申告方法 | ・eLTAXで申告 ・税務署または業務センターへ送付 ・税務署の窓口に提出 |

|---|---|

| 納付方法 | ・金融機関等での窓口納付 ・コンビニでの納付 ・eL-QR(地方税お支払サイト) ・Pay-easy ・QRコード決済 ・eLTAX ・口座振替納付 ・県の事務所等での窓口納付 など |

eLTAXとは、地方税共同機構が運営する地方税のポータルシステムです。インターネットによる電子納税が可能です。

納付方法は、地方自治体によって異なる場合があります。詳しくは、事業所を置く地方自治体のサイトで確認してください。

出典:横浜市「申請書等様式・手引き(法人市民税に関するもの)」

出典:東京都主税局「都税の支払い方法について」

まとめ

法人の確定申告には、法人税・消費税・法人事業税・法人住民税があります。それぞれ申告期日が定められているため、課税期間が過ぎたらすぐに申告・納付の手続きを進めましょう。

なお、確定申告には帳簿や各種書類が必要で、確定申告が終わっても一定期間の保存が義務付けられています。申告書をはじめ、複数の書類が必要となります。スムーズに申告・納付を完了させるため、余裕をもって帳簿や各種書類の準備を進めましょう。

決算書作成をラクに行いたい方はfreee会計がおすすめ!

STEP1:「決算」メニューから「決算書の作成」を選択

STEP2:出力設定をおこない、「この年度の決算書を作成」を選択

決算書の出力設定を変更し、会社に合わせたフォーマットに調整します。

表紙、貸借対照表、損益計算書、販売費および一般管理費明細書、株主資本変動計算書、個別注記表などそれぞれの出力形式を選択できます。

STEP3:決算書類が完成!

「この年度の決算書を作成」ボタンを押すと、貸借対照表や損益計算書がPDF出力されます。

銀行やクレジットカードの明細を自動取得し勘定科目を推測するので、確認作業を行えば簡単に会計帳簿が作成できます。使えば使うほど推測の精度が上がり、経理の時間を短縮できます。

まずは、決算書作成までに必要な経理業務をfreee会計で試してみましょう。

初めて経理を行う方でも、忙しくて手間をかけたくないという方でもホーム画面上から「freee使い方サポート(無料)」をご利用いただけるのでご安心ください。

日々の経理をラクにしつつ、ややこしい決算も効率的におこないたい方は、freee会計を活用しましょう。

今すぐfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

法人の確定申告の期限はいつまで?

法人の確定申告の期限は、課税期間が終了した翌日から2ヶ月以内です。ただし、納付期限が土曜・日曜・祝日の場合はその翌日となります。また、法人の課税期間は1年ですが、前事業年度の消費税の年額が48万円以上になる事業者は、中間申告書の提出が必要です。

詳しくは記事内「法人の確定申告の提出期限と納税期限」をご覧ください。

法人も確定申告が必要?

法人は事業年度ごとに確定申告を行う義務があります。国に納付する税金(国税)と地方自治体に納付する税金(地方税)があります。

詳しくは記事内「法人の確定申告の種類」をご覧ください。

法人の確定申告は何種類ある?

法人の確定申告は、法人税の他に消費税・法人事業税・法人住民税があります。消費税の中には地方消費税が含まれます。なお、消費税は課税事業者のみが申告・納付します。

詳しくは記事内「法人の確定申告の種類」をご覧ください。