子会社を持つ会社の場合、決算時には親会社と子会社の損益を合算した「連結損益計算書」を作成する必要があります。

本記事では、連結損益計算書の内容や連結決算の流れに加え、計算方法の例も取り上げて解説します。

目次

連結損益計算書とは

連結損益計算書とは連結決算時に必要な書類のひとつで、企業集団全体の一会計期間の業績を一体表示するものです。

連結損益計算書により、企業全体の財政状態・経営成績を明らかにすることができます。

連結決算の流れ

では、連結損益計算書が必要となる連結決算のおおまかな流れを見てみましょう。

全ての子会社が連結決算の範囲とされます。ここで言う子会社とは、親会社に40%以上の株式を保有され、営業方針の決定権や役員の派遣状況、資金面等から判断して実質的に親会社に支配されている会社を指します。

1.親会社が、全ての子会社の個別財務諸表を収集する

まずは、資産・負債・資本金の各勘定の期首残高について期中仕訳や決算整理仕訳を行い、損益勘定や残高勘定を済ませることで、個別財務諸表を子会社ごとに作成します。親会社はその後、全ての子会社が作成した個別財務諸表を集めます。

2.親会社の財務諸表と子会社の財務諸表を合算し、連結調整前財務諸表を作成する

親会社と子会社の個別財務諸表の損益を全て単純に合算し、連結調整前財務諸表を作成します。

3.連結調整仕訳を行う

連結調整前財務諸表の値から、親会社と子会社の間の債権債務、また商品の販売や役務の提供などの内部取引分を相殺または消去します。

また、投資と資本の相殺消去や税効果の調整も必要です。年度末にいずれかの連結会社の資産となっている棚卸資産・固定資産・有価証券等に含まれる未実現利益も消去されます。

4.連結財務諸表を作成する

仕訳や調整が終了したら、ついに連結財務諸表の完成です。

連結損益計算書の作成方法

まずは、以下の2つの手順で連結損益計算書を作成します。

- 親会社の損益計算書と子会社の損益計算書の収益・費用の金額を科目ごとに合算する

- 内部取引分や未実現利益など相殺・消去するべきものを処理し、企業全体としての当期純利益を算出する

連結損益計算書は多くの場合、以下のような構成で作成されます。

| 勘定科目 | 金額 |

|---|---|

| 売上高 | ○○ |

| 売上原価 | ▲○○ |

| 売上総利益 | ○○ |

| 販売費及び一般管理費 | ▲○○ |

| 営業利益 | ○○ |

| 営業外収益 | ○○ |

| 営業外費用 | ▲○○ |

| 経常利益 | ○○ |

| 特別利益 | ○○ |

| 特別損失 | ▲○○ |

| 税金等調整前当期純利益 | ○○ |

| 法人税、住民税及び事業税 | ▲○○ |

| 当期純利益 | ○○ |

上記はあくまで一例ですが、連結損益計算書に必ず記載するべき勘定科目は「連結財務諸表原則」第49条「収益および費用の分類」によって、次のように定められています。

- 売上高

- 売上原価(役務原価を含む)

- 販売費及び一般管理費

- 営業外収益(受取利息・受取配当金・持分法による投資利益・為替差益など)

- 営業外費用(支払利息・デリバティブ評価損・為替差損など)

- 特別利益(固定資産売却益・有価証券売却益・在外子会社付加価値税還付金・保険金収入・受け取り解約金など)

- 特別損失(固定資産除却損・関係会社株式売却損・事業構造改善費用・工場再編損失引当金繰入額など)

会社によって、上記の項目よりさらに細かい項目を設けている場合もあります。

連結財務諸表原則ではさらに、親会社と子会社ともに同一の性質を持つ以下の会計項目の処理方法については、原則として同じ形態での処理がなされなければならないとも定められています。

- 棚卸資産の評価基準

- 繰延資産の処理方法

- 引当金の計上基準

- 営業利益の計上基準

以下の項目については、同一処理でなくても良いとされています。

- 棚卸資産の評価方法

- 有価証券の評価方法

- 固定資産の減価償却の計算方法

(例)連結損益計算書の計算方法

では、合算後の連結損益計算書においてどのように計算がなされるのか、具体例を取り上げてみましょう。親会社をA、子会社をBとした場合の計算例を、順を追ってご紹介します。

1.相互間の取引高の消去

「AとBの間の取引により、Aには受取利息(収益)が100あり、Bには支払利息(費用)が100ある場合」

この場合、B社からA社への利息の支払は内部取引であり、企業全体での収益・費用には影響を及ぼさないので消去対象となります。連結損益計算書の収益・費用から100ずつを控除します。

2.未実現損益の消去

内部での資産の売買はあくまで企業の内部で資産が移動したに過ぎません。また、内部での取引で利益が出ている場合も、資産に未実現利益が含まれているに過ぎないことになります。こうした損益は消去対象となります。

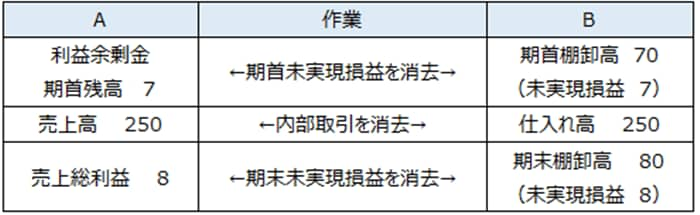

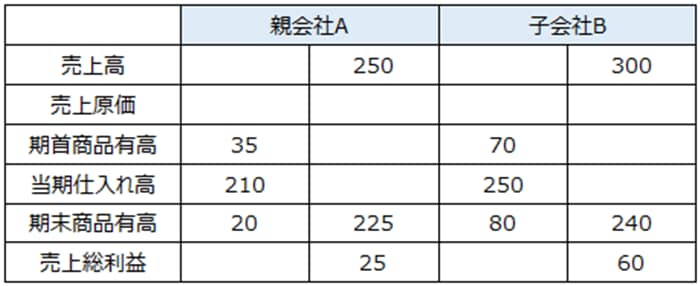

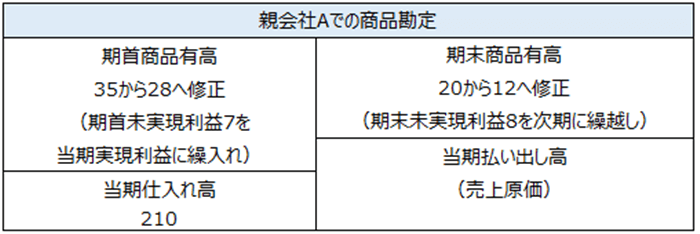

「AはBに商品を販売しており、Bの仕入れは全てAの商品。AはBに商品250を販売した。その際Aは10%の利益を加算してBに販売した。棚卸高は、期首70・期末80である」

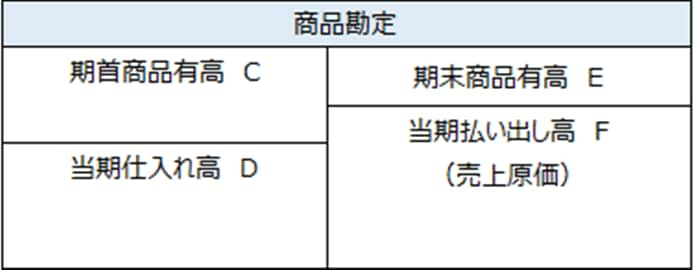

ここで、売上原価の計算方法を確認しておきましょう。

(C+D)-E=売上原価となります。

3.連結損益計算書を作成

ここまでの消去や計算を踏まえると、以下のようになります。

これに、先ほど考えた売上原価の計算と未実現損益に関する修正を以下のように当てはめます。

こうして、以下のような連結損益計算書が出来上がります。

まとめ

企業全体の正確な経営成績を把握するためには、正確な連結損益計算書が必要になります。 事業における課題の把握や、次期の営業戦略を練るのにも役立ちます。内部取引や未実現損益の消去を忘れずに行うことを注意して作成しましょう。