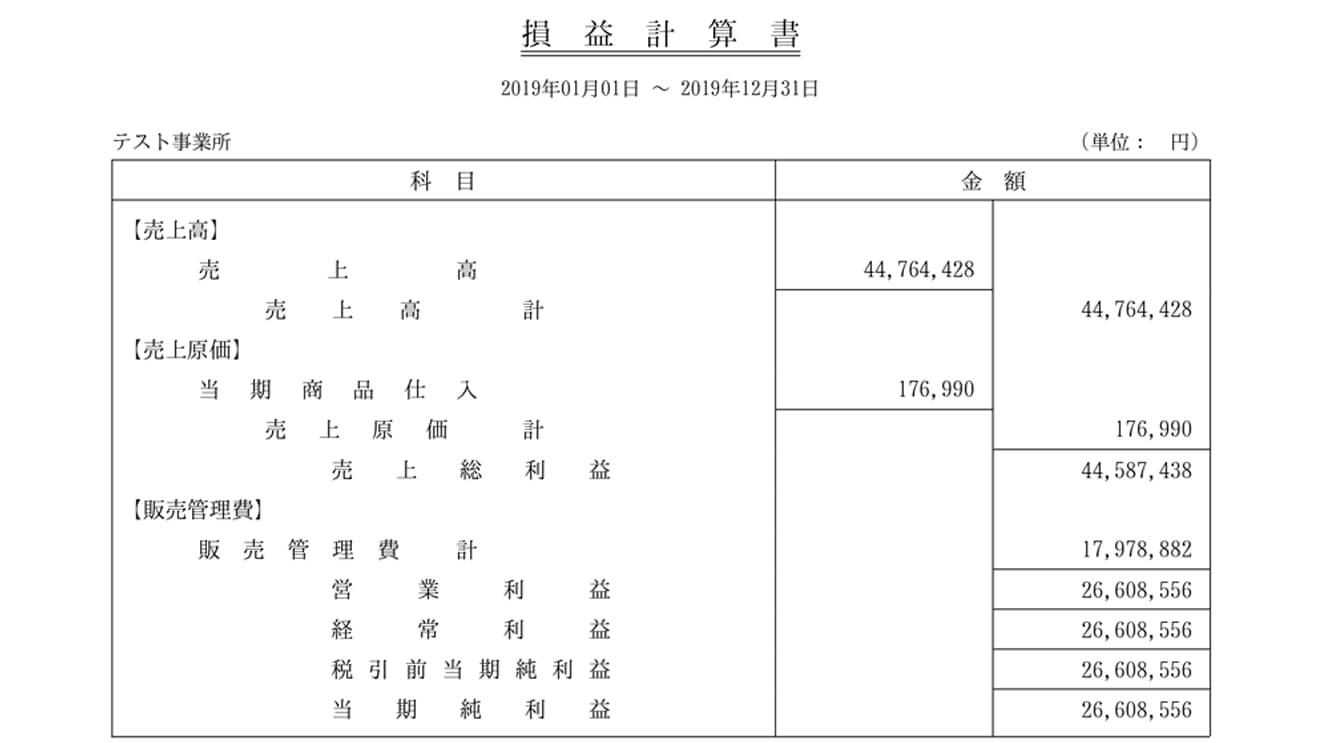

損益計算書はその名が示す通り、会社の1年間の収益・費用を明らかにし、利益や損失の額を可視化するものです。

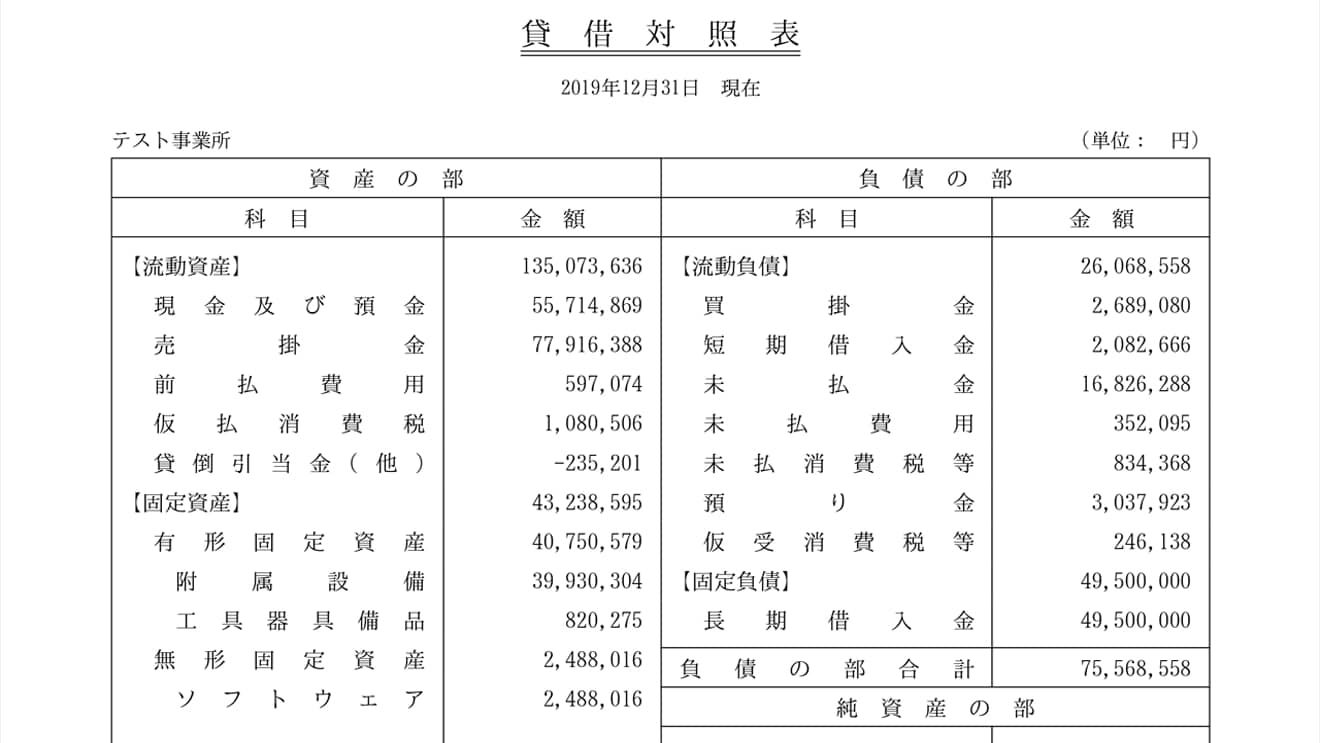

貸借対照表やキャッシュフロー計算書とともに、財務諸表を構成する書類です。本記事では、損益計算書の構造や注意すべきポイント、よく使われる勘定科目について詳しく解説します。

損益計算書について詳しく知りたい方はこちらの記事も併せてご覧ください。

【関連記事】損益計算書とは

損益計算書など決算書の作成を行いたい方はこちらの記事も併せてご覧ください。

【関連記事】法人決算を一人で完結させるために必要な前提知識

目次

損益計算書の構造についておさらい

損益計算書は、収益(売上)-費用=利益を導き出すため、基本的には以下のような構造で作成されます。

| 勘定科目 | 金額 | 計算区分 |

|---|---|---|

| 売上高 | ○○ | 営業損益 計算の区分 |

| 売上原価 | ▲○○ | |

| 売上総利益 | ○○ | |

| 販売費及び一般管理費 | ▲○○ | |

| 営業利益 | ○○ | |

| 営業外収益 | ○○ | 経常損益 計算の区分 |

| 営業外費用 | ▲○○ | |

| 経常利益 | ○○ | |

| 特別利益 | ○○ | 純損益 計算の区分 |

| 特別損失 | ▲○○ | |

| 税金等調整前当期純利益 | ○○ | |

| 法人税、住民税及び事業税 | ▲○○ | |

| 当期純利益 | ○○ |

この中で色付けした5つの利益が、損益計算書を読む上で特に重要なポイントとなっています。

freee会計で経理業務の時間を1/2に

銀行口座と同期すると、1クリックで帳簿付けできます。

freee会計なら、記帳作業をほぼすべて自動化します!

入力の手間を減らし、経理業務の時間を短縮したい方は、ぜひお試しください!

損益計算書でよく使われる勘定科目の分類

損益計算書において、利益が上がっている部門とそうでない部門を簡単に把握する上で重要なのが、次の「5つの利益」です。

1.売上総利益

売上高から売上に対応する売上原価を引いたもので、一般的に「粗利(あらり)」と呼ばれます。

2.営業利益

いわば会社の「本業」で上げた利益がこれに該当します。

売上総利益から、本来の営業活動に不可欠な費用(販売費及び一般管理費)を引いた上で残った利益になります。

3.経常利益

営業利益に受取配当金や受取利息などの本業以外での収益を加え、その合計から借入金の支払利息など本業以外での支出を引いたものになります。

4.税引前当期純利益

経常利益に特別利益(臨時に発生する、土地や株式の売却などによる利益)を加え、そこから特別損失(臨時に発生する、土地や株式の売却などによる損失)を引いたものになります。

5.当期純利益

税引前当期純利益から各種税金を引いたものです。

次に、損益計算の区分ごとの勘定科目について詳細をご紹介します。

「営業損益計算」で使われる勘定科目の詳細

営業損益は、企業本来の営業活動により生じる収益と費用の総称です。次の5つの科目が関係します。

1.売上高

本業によって上げた利益を指します。

2.売上原価

商品を仕入れる際、もしくは商品やサービスを生み出す際にかかる費用を指します。

3.売上総利益

売上高から売上原価を引くことで求められます。

4.販売費及び一般管理費

会社の本業としての営業活動に必要な諸費用を指します。

とても多くの科目が含まれますが、代表的なものは以下のような費用です。

給与・賞与・福利厚生費・広告宣伝費・旅費交通費・光熱費・通信費・消耗品費・租税公課・貸借料・保険料・減価償却費・リース料・貸倒引当金など

5.営業利益

売上総利益から、販売費及び一般管理費を引くことで求められます。

freee会計で経理業務の時間を1/2に

銀行口座と同期すると、1クリックで帳簿付けできます。

freee会計なら、記帳作業をほぼすべて自動化します!

入力の手間を減らし、経理業務の時間を短縮したい方は、ぜひお試しください!

「経常損益計算」で使われる勘定科目の詳細

経常利益は、営業利益に営業外収益と営業外費用を考慮した後の利益で、企業の正常な収益力を示す指標であるとされるものです。次の3つが関係します。

1.営業外収益

本業以外の活動から上げられた、以下のような利益を指します。

受取利息・為替差益・有価証券売却益・有価証券評価益・貸倒引当金戻入金など

2.営業外費用

本業以外の活動をするための、以下のような費用を指します。

支払利息・手形売却費・為替差損・有価証券売却損・貸倒損失・雑損失など

3.経常利益

営業利益+営業外収益-営業外費用によって求められます。

「純損益計算」で使われる勘定科目の詳細

ここでは、前項で考えた経常損益計算の結果を受けて、前期損益修正額、固定資産売却損益等の特別損益を記載し、当期純利益を導き出します。次の5つが関係します。

1.特別利益

通常は発生しない、以下のような偶発的な利益を指します。

固定資産売却益・保険料差益・投資有価証券売却益・前期損益修正益など

2.特別損失

通常は発生しない、以下のような偶発的な損失を指します。

災害損失・固定資産売却損・固定資産除却損・前期損益修正損など

3.税引前当期純利益

経常利益と特別利益の合計から特別損失を差し引いた利益で、法人税などの税金を納める前の状態を指します。

この数値がマイナスとなった場合は「税引前当期純損失」と呼ばれます。

4.法人税、住民税及び事業税

その名の通り、確定した法人税(地方法人税)住民税(道府県民税・市町村民税)事業税(地方法人特別税)を指します。税引前当期純利益から引かれるものです。

法人税は、会社の所得に応じて課税されます。税率は資本金や所得金額、法人の種類によって異なります。

平成29年度には法人税に関して税制改正がなされています。特に大きな点としては、中小企業者等の年所得800万円以下の部分に適用される法人税の軽減税率15%の適用期限が、平成31年3月31日まで延長されました。

法人住民税には、市町村民税と、道府県民税の2種類があります。課税方法は、前年度の所得に応じた「所得割」と、所得額に関係なく資本金の額などで課税される「均等割」の2種類があります。

事業税は、前の「所得割」のように所得に応じて課税される税金です。上記2つの税金と違い、損金算入が認められています。

5.当期純利益

上記の科目で計算された情報をすべて踏まえ、最後に計算されます。納税額の基準ともなる大切な数値です。

freee会計で経理業務の時間を1/2に

銀行口座と同期すると、1クリックで帳簿付けできます。

freee会計なら、記帳作業をほぼすべて自動化します!

入力の手間を減らし、経理業務の時間を短縮したい方は、ぜひお試しください!

まとめ

損益計算書では、5つの利益がすべてプラスになっているかどうかをまず確認しましょう。 特に、経常利益は毎年度プラスとなっていることがマストです。これがマイナスの場合は事実上の赤字となってしまうため、経営状態が不安定になり第三者機関からの評価に大きく影響します。

損益計算書の作成には、freee会計を活用しましょう

freee会計を使えば、損益計算書がたった3STEPでかんたんに作成できます。

STEP1:「決算」メニューから「決算書の作成」を選択

STEP2:出力設定をおこない、「この年度の決算書を作成」を選択

決算書の出力設定を変更し、会社に合わせたフォーマットに調整します。

表紙、貸借対照表、損益計算書、販売費および一般管理費明細書、株主資本変動計算書、個別注記表などそれぞれの出力形式を選択できます。

STEP3:決算書類(損益計算書・貸借対照表)が完成!

「この年度の決算書を作成」ボタンを押すと、損益計算書や貸借対照表がPDF出力されます。

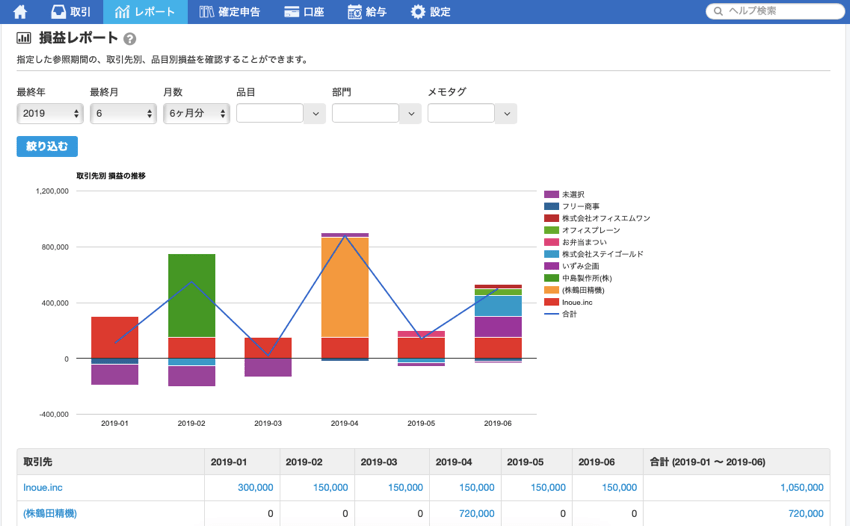

freeeの損益レポートで見やすくわかりやすく確認できるように

freee会計の損益レポートでは、お好きな期間内の損益を見ることができるほか、グラフで見やすく出力できます。

損益レポートを確認し、どれくらいの費用・収益が発生し結果的に損益はどうだったのか、などビジネスの状況分析に役立ててゆきましょう。

そのほかにも現金出納帳の代替ができる現預金レポートや、資金繰り状況を一目で確認できる資金繰りレポートなどが自動で作成されます。

今すぐfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。