最終更新日:2023/06/20

監修 税理士法人虎ノ門共同会計事務所

減価償却とは、長期間にわたって使用する高額な資産の取得価額を、資産ごとに定められた耐用年数に応じて分割し、経費として計上することです。

とりわけ中小企業や個人で事業を営んでいる方にとっては、減価償却について知っておくことがさまざまなメリットをもたらします。

本記事では、減価償却の対象資産や目的、計算方法まで、押さえておくべきポイントを解説します。

また、減価償却についてはyoutube動画でも解説しているため、文字ではなく映像で見たい方は下記の動画をご覧ください。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。

銀行口座と同期すると、複雑な仕訳を自動化したり、

日々の記帳を行うと、1クリックで決算書を作成できたり。

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

減価償却とは

減価償却とは、高額な機械設備や内装設備など長期間使用し経年劣化が生じるような資産の取得価額を、耐用年数に応じて1年ずつ分割して経費計上することを指します。

まずは企業会計において、なぜ減価償却が採用されるようになったのか、対象となる資産や目的、節税効果について説明します。

減価償却が採用された背景

そもそも減価償却は、19世紀の鉄道会社が始めたと言われています。鉄道会社は事業の運営を行うにあたって、車両の購入が欠かせません。

その上で線路を何千キロメートルと引き、川があったら鉄橋を作り、山があればトンネルを掘ります。駅舎を用意し、車両基地も設ける必要があります。

現在と比べて当時は車両が重く、線路の質も劣悪だったために壊れやすく、何十年も使うことができない状況でした。

つまり鉄道の事業運営は莫大なランニングコストがかかり、投資家からの出資がなければ運営が困難だったのです。

一方で、投資家は安定した配当を前提に投資を行うため、鉄道会社に対し安定した利益の創出を求めていました。

そこで、その年によって収益が大きく上下することを防ぐため、鉄道会社の経営者は鉄橋や駅舎などの長期にわたり使う設備の費用は、使用可能期間で分割して数年がかりで計上しようと考えました。

たとえば車両購入に18億円かかった場合、購入した年は収益が赤字にになります。しかし車両を18年間使うと仮定し費用として毎年1億円のみを計上すれば、安定的な利益を出せるようになります。

利益が出せれば投資家への配当も継続的に行えるため、出資を受けやすくなりました。

このようにして「減価償却」という概念が生まれ、現在では多くの企業で採用されています。

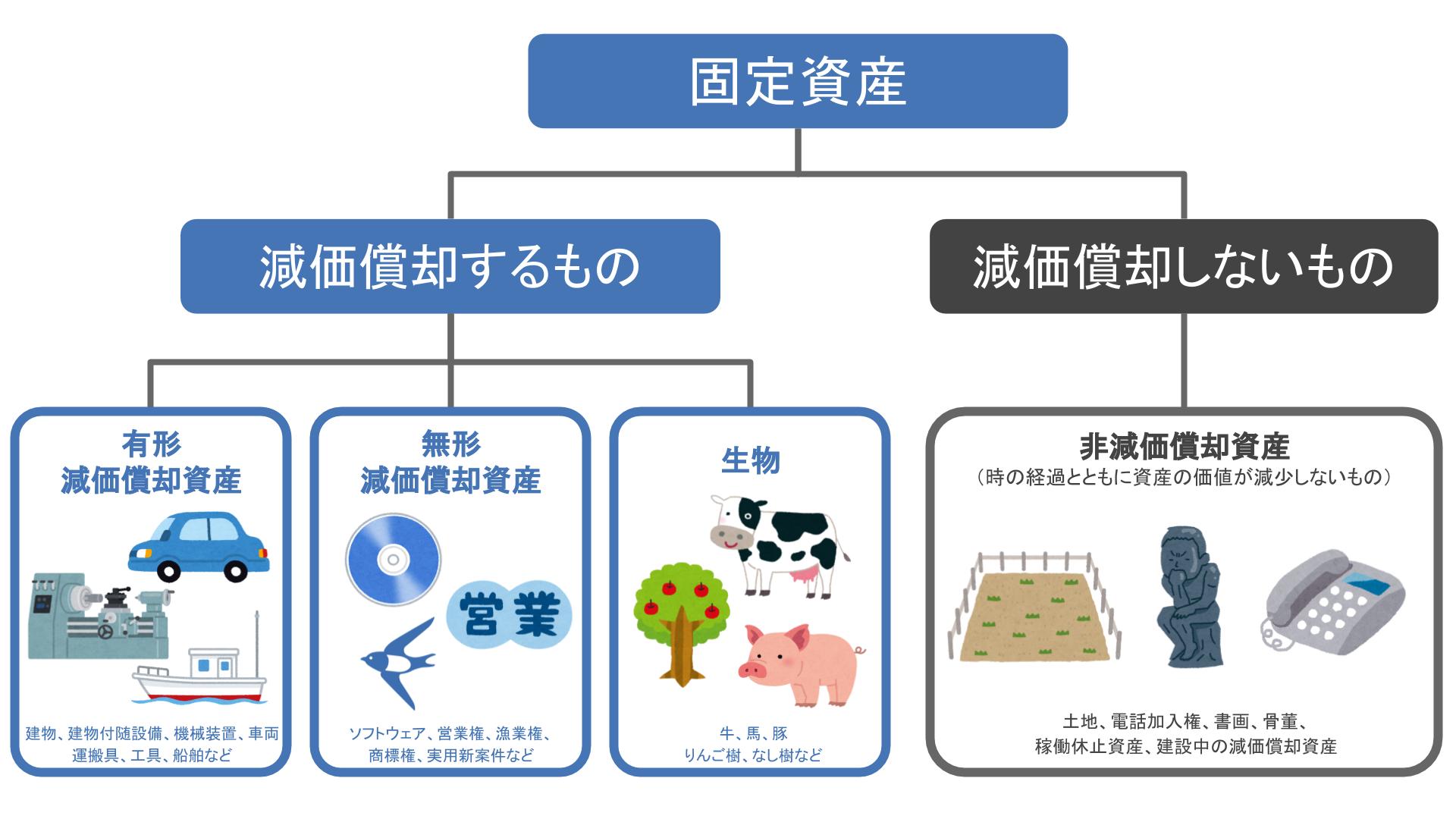

減価償却の対象となる資産

減価償却において気をつけたいのが、すべての資産が対象となるわけではないという点です。減価償却の対象となる資産は、大きく分けて次の3種類です。

減価償却の対象となる資産

- 有形減価償却資産

- 無形減価償却資産

- 生物

1つ目の有形減価償却資産には、建物、建物付随設備、機械装置、車両運搬具、工具、船舶などが該当します。

2つ目の無形減価償却資産には、ソフトウェア、営業権、漁業権、商標権、実用新案権などがあります。

牛、馬、豚などの生物や、りんご樹や、なし樹なども減価償却の対象です。

一方で減価償却の対象外となるのは、土地、電話加入権、書画、骨董、稼働休止資産、建設中の減価償却資産などです。時間の経過や使用により価値が減少しない固定資産は減価償却ができません。

減価償却を行う目的

減価償却を行う目的は、経営状況を正しく把握することです。

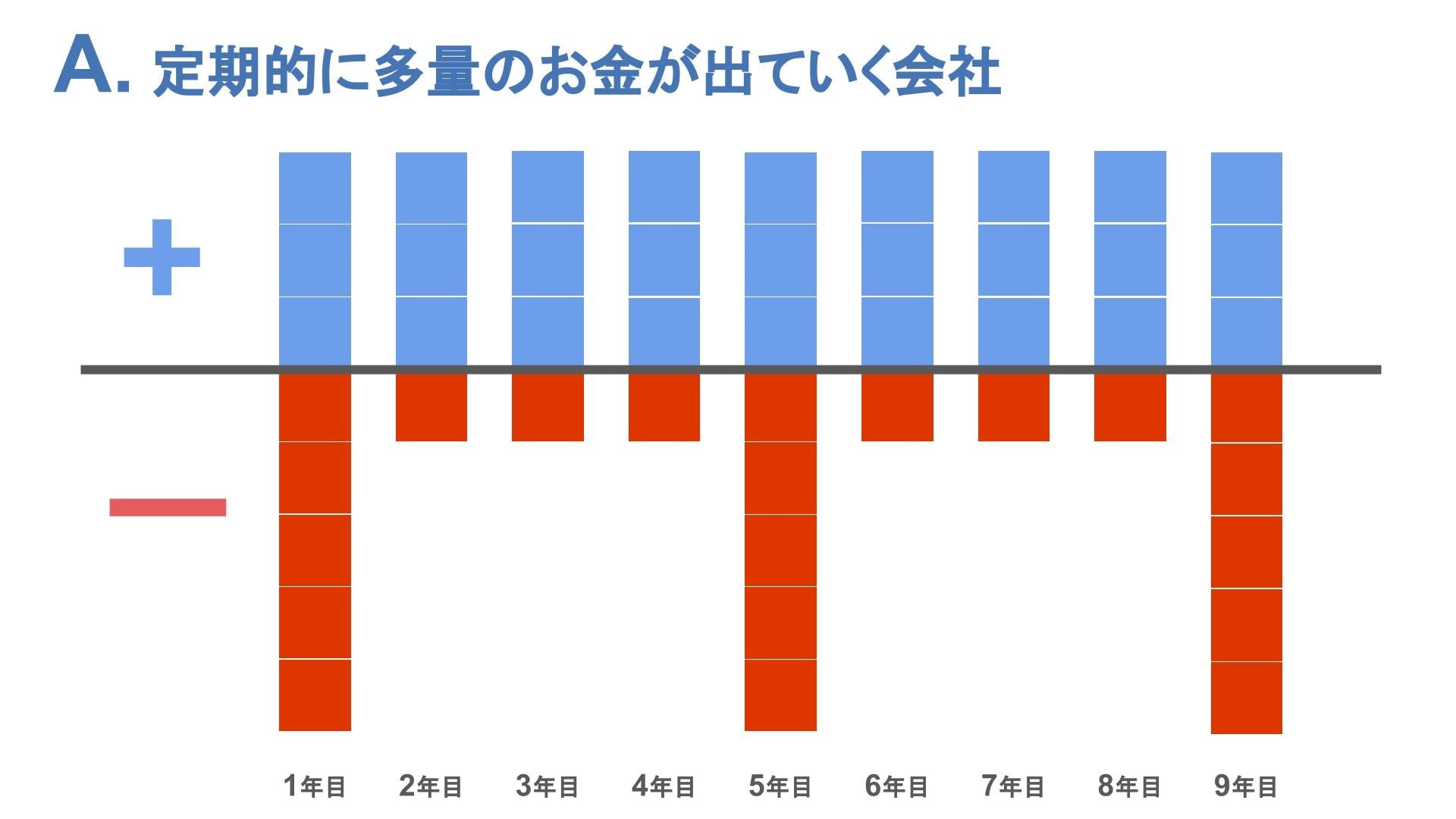

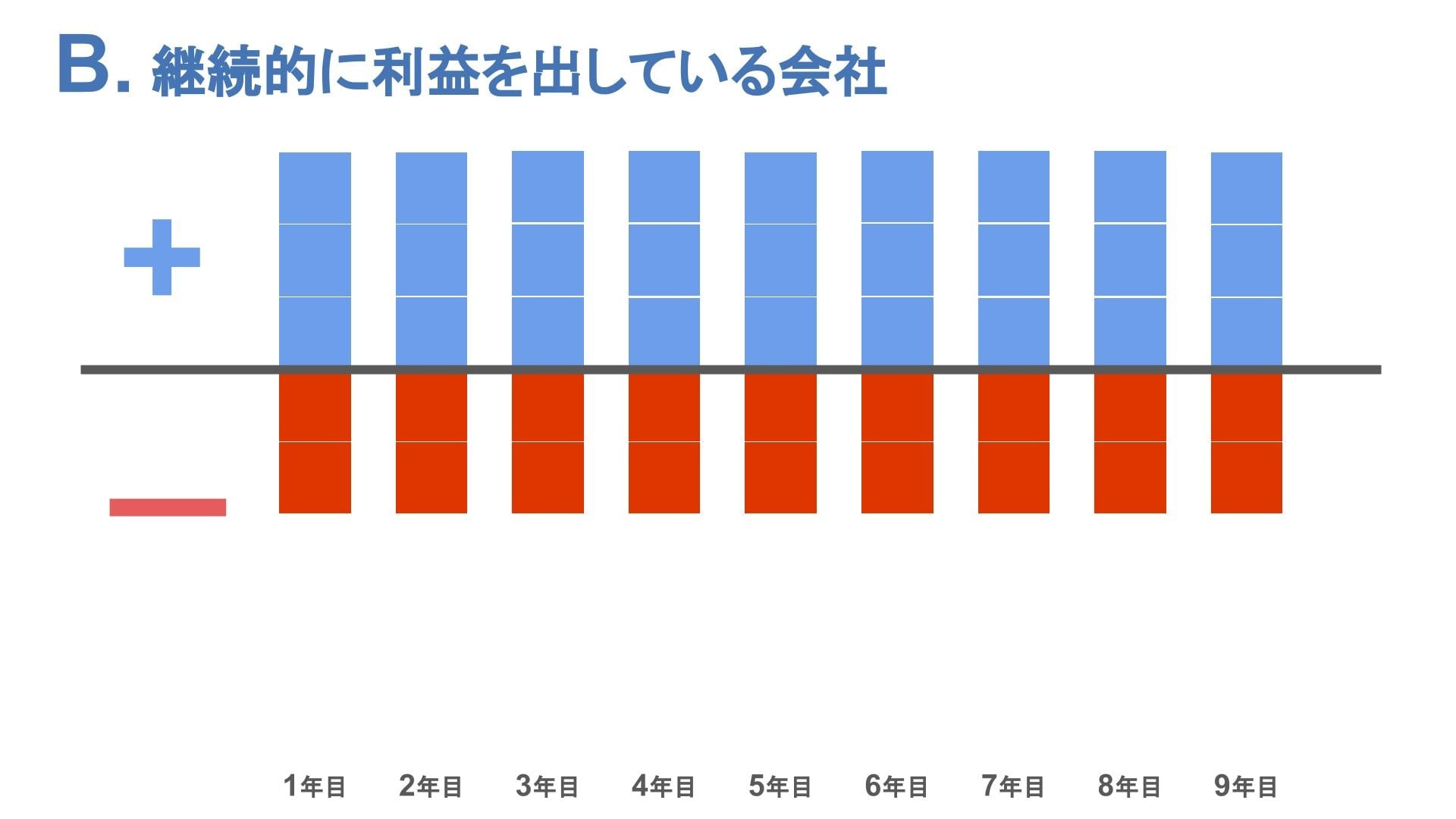

例として、下図のように「定期的に多量のお金が出ていくA社」と「継続的に利益を出しているB社」において、現金主義を採用した場合の利益と発生主義(減価償却)を採用した場合の利益を比較してみましょう。

A社は年度によって利益に大きな変動がありますが、B社は利益が安定しています。

配当を重視する投資家の立場からすれば、当然利益が出ていない会社からは配当を得られないため、A社の投資価値が下がります。利益が安定し、黒字決算を継続できているB社に対し投資を考えるでしょう。

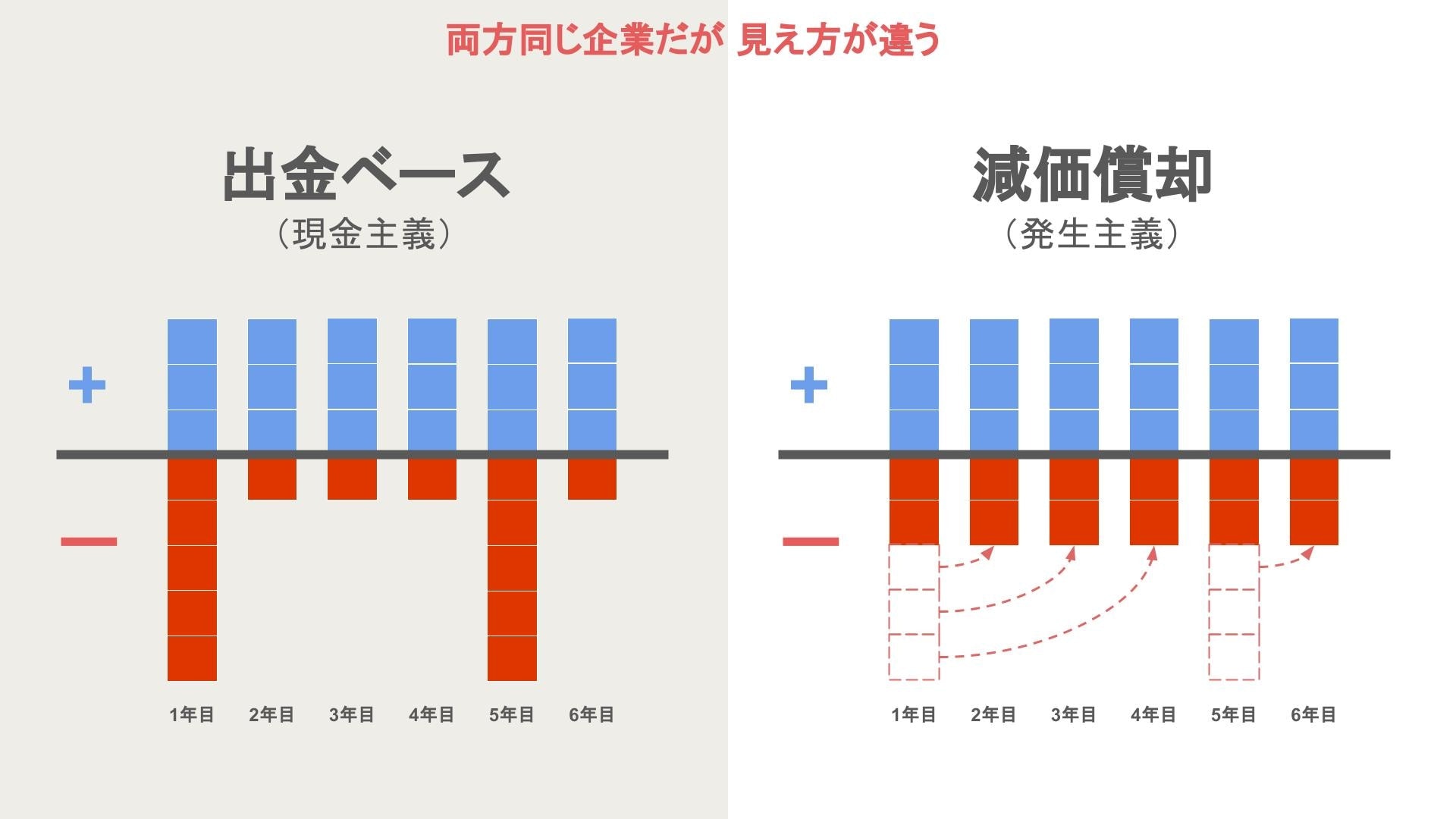

しかし、これら2つの表は同じ企業であり、キャッシュフローは同じになります。高額な設備などの購入があった場合に、計上方法で見え方が大きく変わります。

実際の現金の出金ベースで費用を計上したものがA(現金主義を採用)、減価償却を用いて費用を複数年にわけて計上したものがB(発生主義を採用)です。

耐用年数の考え方

減価償却の対象となる資産の取得価額を、どれくらいの年数にわけて計上すべきかは品目ごとに「減価償却資産の耐用年数等に関する省令」で定められています。これを「法定耐用年数」といいます。

耐用年数が5年の自動車を500万円で購入したら、5年間にわたって100万円ずつ費用を計上していくのが減価償却の基本的な考え方です。

耐用年数は資産の種類によって細かく定められており、たとえば鉄骨鉄筋コンクリート造の建物は用途やその他条件によって耐用年数が異なります。判断がつかない場合は管轄の税務署に確認しましょう。

耐用年数について詳しくは、別記事「耐用年数とは?減価償却資産の種類と各耐用年数について解説」を参照してください。

減価償却の節税効果

企業会計上、減価償却費は経費として計上します。減価償却費を計上すると課税対象となる所得額が抑えられるため、税金が減少します。

法人・個人にかかわらず除却時(資産を処分してなくすとき)に除却損により利益を抑えられます。ただし個人の場合、売却損については、法人と異なり売却損が事業所得ではなく、譲渡所得として取り扱われるため注意が必要です。

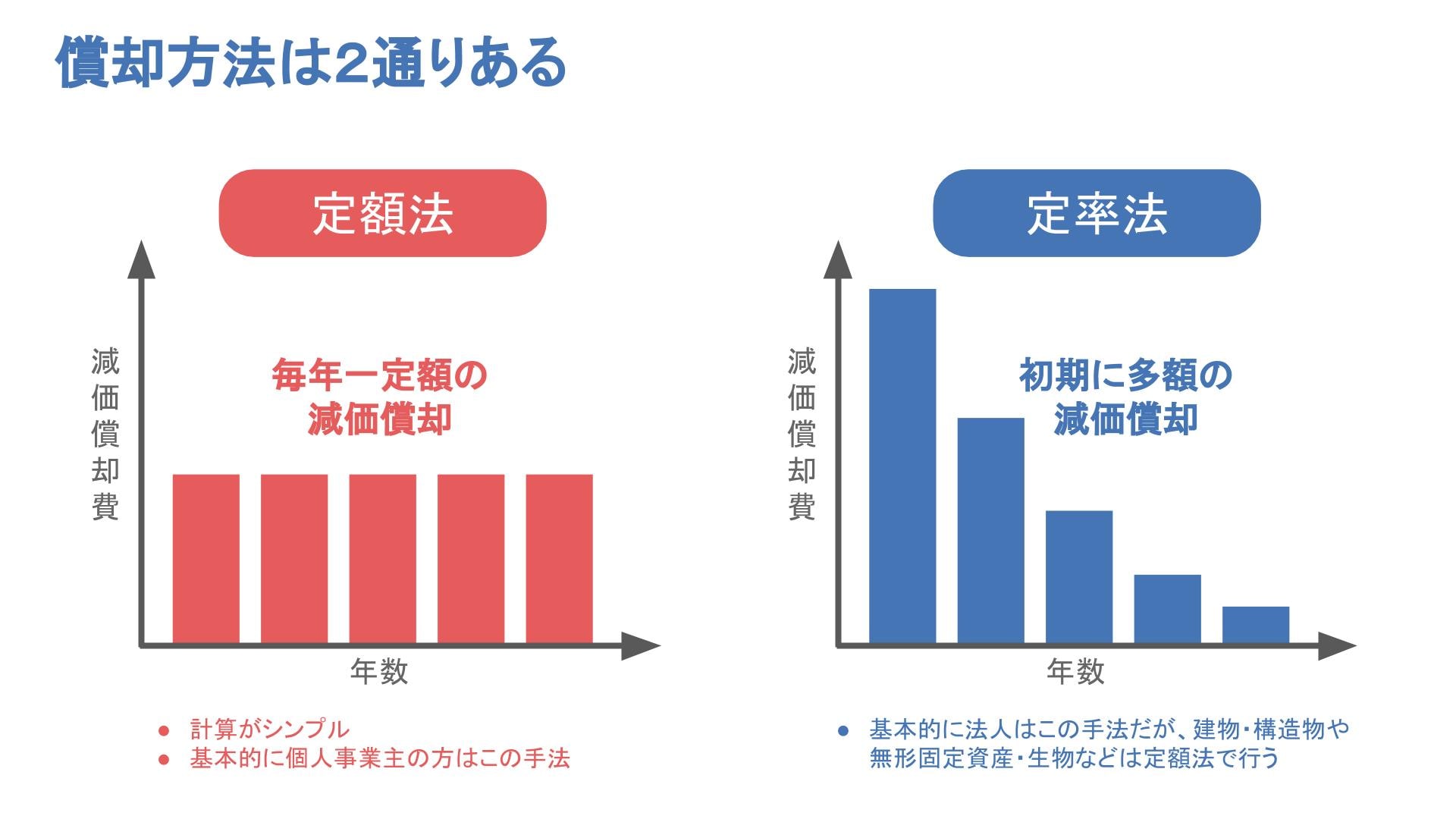

減価償却の計算方法には2種類ある

減価償却を計算するには主な方法として「定額法」と「定率法」の2種類があります。

法人の場合、基本的には定率法で計算を行いますが、保有する固定資産の種類などによって定額法または定率法のどちらかを選ぶこともできます。

定額法による計算方法

「定額法」は、固定資産の取得金額に、耐用年数に応じた定額法の償却率をかけ合わせる計算方法です。定額法の償却率は、国税庁による「減価償却資産の償却率等表」を参照しましょう。

定額法の計算式

定額法による減価償却費=固定資産の取得金額×定額法の償却率

たとえば耐用年数5年の資産を100万円で購入した場合は、100万円に定額法の償却率0.200をかけ合わせると減価償却費は20万円です。つまり、5年間にわたり毎年20万円ずつを経費計上することになります。

定額法は減価償却費を求めるにあたってもっともシンプルな計算方法で、無形固定資産はこの定額法でのみ償却が可能です。

定率法による計算方法

「定率法」は、固定資産の未償却残高に、耐用年数に応じた定率法の償却率をかけ合わせる計算方法です。定率法の償却率は、国税庁による「減価償却資産の償却率等表」を参照しましょう。

定率法の計算式

定率法による減価償却費=固定資産の未償却残高×定率法の償却率

ただし、上記の金額が償却保証額に満たなくなった年分以後は、次の方法で計算します。

償却補償額未満の年度での計算式

改定取得価額×改定償却率

年々償却額が小さくなるため、該当の資産からの収益力が低下する後年の負担を小さくできるのがメリットです。

しかし初年度の償却額は大きくなるため、節税につながる一方、利益を圧迫する場合もあります。経営方針によって、どちらが有利か判断しましょう。

減価償却の計算における注意点

法人の場合

法人の減価償却制度は平成23年12月の改正に伴い、大幅に改正されています。

平成24年4月1日以降に取得した減価償却資産については、従来の250%定率法に代わり「200%定率法」により償却を行うこととなりました。

200%定率法の「200%」は、定額法の2倍の償却率で計算するという意味になります。

たとえば、取得金額が100万円、耐用年数10年の資産を200%定率法を用いて減価償却する場合の計算式は、次のとおりです。

200%定率法での計算式

100万円(取得金額)÷定額法の償却率(1/10(耐用年数))×2

=20万円(償却率0.2%)

この場合の償却率は0.2%となり、未償却残高に20%を乗じた金額を毎年、減価償却費として計上します。なお、改定償却率を下回った場合は減価償却費の計算が異なります。

青色申告をしている中小企業の場合、事業用として30万円以下の少額資産を取得した場合には「少額減価償却資産の特例」によって全額を経費計上できます。

詳しくは次の「個人事業主の場合」で取り上げます。

個人事業主の場合

個人事業主の減価償却計算方法は、毎年均等額を償却する「定額法」と定められています。償却方法を変更したい場合は、税務署への届け出が必要です。

青色申告を行っている個人事業主の場合は、「少額減価償却資産の特例」が利用できます。この特例は令和4年の税制改正により、適用期限が令和6年3月31日まで延長されました。

この制度は、取得金額が30万円未満の減価償却資産に関して、購入した年度に一括で減価償却費として費用計上できるようにするものです。

適用可能な品目は、事業に使用するPCや機械、備品などのほか、特許権やソフトウェアなどの無形固定資産も含まれます。また、中古品であっても対象です。30万円で中古車を購入した場合でも適用されます。

さらに大きなメリットとして、年度末に資産を取得した場合でも全額を経費として計上可能です。ただし、年度あたりの適用可能上限額は300万円までとなっています。

また、機械や備品などの固定資産の評価額が150万円を超えた場合には、固定資産税が課税されることも覚えておきましょう。

一方で白色申告者の場合は、10万円未満の減価償却資産しか一括経費計上はできません。

減価償却の仕訳方法も2種類ある

減価償却の仕訳においても2種類の方法があり、「直接法」と「間接法」に分けられます。

どちらの方法を適用しても問題ありませんが、次に説明するとおり会計上の処理が異なるため、自社にとって適切な方法を選びましょう。

直接法で仕訳を行う場合

直接法とは、減価償却費を固定資産から直接控除する方法のことです。

たとえば、取得金額が100万円、耐用年数5年の資産を定額法で計算すると、毎年の減価償却費は20万円になります。この場合は、次のとおり仕訳を行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 200,000円 | 固定資産 | 200,000円 |

直接法で仕訳を行う場合、貸借対照表で固定資産の未償却残高がわかります。一方で、資産の取得金額を残しておくことができません。

間接法で仕訳を行う場合

間接法とは、減価償却費を減価償却累計額という別項目で記録する方法のことです。

先ほどの例と同様に、取得金額が100万円、耐用年数5年の資産を定額法で計算し、間接法で仕訳する場合は、次のとおり行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 200,000円 | 減価償却累計額 | 200,000円 |

間接法で仕訳を行う場合、貸借対照表で資産の現在の価値がわかります。また、固定資産の項目がそのまま残せるため、資産の取得金額も残しておくことができ、読み取れる情報量は多くなります。

まとめ

減価償却制度を正しく理解しておくなら、経営にプラスとなる会計処理ができます。主な計算方法である定額法と定率法の大きな違いは、計算の簡単さ、費用として計上できる早さです。

仕訳方法も直接法と間接法の2種類があり、自由に選べます。貸借対照表から読み取れる内容に違いがあり、自社のスタンスで適切と思うほうを選ぶ必要があります。

自社の経営状況や事業戦略に合わせて、どちらを取り入れるか決定しましょう。

よくある質問

減価償却とは?

減価償却とは、長期間にわたって使用する高額な資産の購入代金を、資産ごとに定められた耐用年数に応じて1年ずつ分割し、経費計上することです。

減価償却の目的について詳しくは、記事内「減価償却を行う目的」をご参照ください。

減価償却の対象となるものは?

減価償却の対象となる資産は「有形減価償却資産」「無形減価償却資産」「生物」に分類できます。

それぞれの分類の具体例については記事内「減価償却の対象となる資産」をご覧ください。

減価償却の計算方法は?

減価償却を計算するには、主な方法として「定額法」と「定率法」の2種類があります。法人の場合、基本的には定率法で計算を行いますが、保有する固定資産の種類などによって定額法または定率法のどちらかを選択するかを決定します。

計算方法について詳しくは、記事内「減価償却の計算方法には2種類ある」で説明しています。

経理を自動化し、日々の業務をもっとラクにする方法

経理業務には日々の入出金管理だけでなく、請求書や領収書の作成から保存まで多岐にわたります。

シェアNo.1のクラウド会計ソフト(*1)「freee会計」では、面倒な仕訳や入力作業を自動化、必要書類も簡単に作成でき、経理業務にかかる時間を半分以下(*2)に削減できます。

※1.シミラーウェブ、ローカルフォリオ(2019年10月)

※2.自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、関連書類はクラウド内で保存が可能です。管理にかかるコストも削減でき、書類の破損や紛失の心配もありません。

数あるソフトの中でも、freee会計を導入するメリットをご紹介します。

明細の自動取り込みで日々の帳簿作成が簡単・ラクに!

銀行口座やクレジットカードを同期することにより、利用明細を自動的に取り込むことができます。取り込んだ明細から勘定科目の登録はもちろん、売掛金や買掛金の消し込み、資金の移動などの記帳も可能です。

明細を手入力ではなく自動的に取り込むため、入力の手間や漏れなく正確な帳簿を作成できます。

経営層にもわかりやすいレポートを自動作成!

会社を経営するうえで重要なのはお金の流れです。freee会計では、お金の流れをリアルタイムで把握できるレポートを自動で作成できます。

たとえば「資金繰りレポート」を作成すると、今後のお金の出入りを踏まえた上で現金の残高推移を確認することができます。現金の動きを把握することで、資金ショートの防止につながります。

決算関連の書類作成にも対応!

freee会計では、中小企業の決算関連書類を自動的に作成できます。

<freee会計で出力可能な書類の一例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 現金出納帳 など

ほかにもfreee会計には、効率的な経理を実現するための機能が豊富に備わっています。

<freee会計の機能例>

- 見積書/請求書/納品書の発行

- 入金確認や消込、帳簿への反映

- 支払管理や振込ファイルの自動作成

- 証憑管理(電子帳簿保存対応)etc...

今すぐfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

監修 税理士法人虎ノ門共同会計事務所

税理士法人虎ノ門共同会計事務所は、税務・会計のエキスパート集団によるきめ細かい、多岐にわたるサービスを提供し、クライアントの発展をトータルに支援いたします。税理士・公認会計士を中心に、弁護士、弁理士、司法書士などの専門家との業務提携により、ワンストップサービスの提供を行う会計事務所です。