借方(かりかた)・貸方(かしかた)とは、取引を原因と結果のふたつの側面から記帳するために用いる、複式簿記で使用される簿記用語です。資産・費用は「借方」に、負債、純資産、収益は「貸方」にそれぞれ記録します。

本記事では、複式簿記で用いる「借方」と「貸方」の意味や違い、具体例による仕訳方法を詳しく解説します。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。

銀行口座と同期すると、複雑な仕訳を自動化したり、

日々の記帳を行うと、1クリックで決算書を作成できたり。

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

借方と貸方とは

借方・貸方とは、取引を原因と結果のふたつの側面から記帳するために用いる、複式簿記で使用する簿記用語です。ひとつの取引を借方と貸方それぞれの側面から記載するため、借方・貸方に記載した金額は、必ず一致します。双方が一致していない場合は、仕訳にミスがあるということです。

法人会計では複式簿記が多く採用されているため、経理担当者は借方・貸方それぞれの意味と役割についても理解しておくといいでしょう。

複式簿記の詳細について知りたい方は、別記事「複式簿記とは?複式簿記の記帳方法や単式簿記との違いをわかりやすく解説」をご覧ください。

借方と貸方の違いと覚え方

複式簿記では、取引内容を「借方」と「貸方」に振り分けて記録します。現金の増減など、取引の結果を、反対側の原因で補足することで、取引内容をより詳細に記帳します。

会計上では、取引は大きく「資産」「負債」「純資産」「費用」「収益」の5つに分けられます。資産、負債、純資産、費用、収益それぞれの意味については後述します。このうち、借方には資産・費用の増加を、貸方には負債・純資産・収益の増加を記載します。具体的には、以下の表のとおりです。

| 借方に記入する内容 | 貸方に記入する内容 |

|---|---|

| 資産の増加 | 資産の減少 |

| 負債の減少 | 負債の増加 |

| 純資産の減少 | 純資産の増加 |

| 収益の減少 | 収益の増加 |

| 費用の増加 | 費用の減少 |

複式簿記は記帳欄が左右に分かれています。借方・貸方の内容を記帳すべきか迷ったら、以下の考え方を参照してください。

借方・貸方の文字(ひらがな)に注目し、借方(かりかた)の「り」は左ばらいのため左側に、貸方(かしかた)の「し」は右ばらいのため右側に記帳する、と覚えましょう。

借方と貸方は大きく5つに分類される

前述のとおり、借方と貸方に記帳する取引内容は、「資産・負債・純資産・収益・費用」の5つのグループに大別されます。それぞれ概要と、該当する勘定科目の例は以下のとおりです。

| 概要 | 勘定科目の例 | |

|---|---|---|

| 資産 | 企業が所有する財産や将来的に収益をもたらすと予想されるもの | 現金、商品、前渡金、土地、借地権、創立費など |

| 負債 | 一般的に支払義務や返済義務のあるもの | 支払手形、買掛金、短期借入金、長期借入金、退職給付引当金など |

| 純資産 | 株主からの出資金や事業を通じて得た利益の蓄積等、原則として返済義務のない資産 | 資本金、資本剰余金、利益剰余金、自己株式、新株予約権など |

| 収益 | 商品の売買やサービスの提供などで企業が獲得したもの | 売上、受取利息、受取配当金、雑収入、固定資産売却益など |

| 費用 | 利益を獲得するために要した経費のこと | 仕入、給料、地代家賃、支払利息、手形売却損など |

貸借対照表や損益計算書などへ記帳する際は、5つの分類をさらに細分化した「勘定科目」を用いて仕訳します。勘定科目とは、取引で発生するお金の流れを具体的に示す見出しのことであり、財務諸表の作成や税金の管理など重要な役割を担います。

勘定科目について詳しく知りたい方は、別記事「勘定科目とは?必要性や主な勘定科目一覧、設定する際のポイントについて解説」をご覧ください。

借方と貸方の仕訳方法と具体例

ここでは、現金で商品が売れたときと、掛取引で商品が売れたときの2パターンの借方・貸方の仕訳方法について具体的に解説します。なお、本記事では、税込経理方式を採用しています。

現金で商品が売れたとき

商品やサービスの提供に対し現金で支払う取引を現金取引といいます。

たとえば、税込1,100円の商品の現金取引が生じたとします。

この取引を、「商品が売れた(原因)」と「1,000円の現金が手に入った(結果)」に分けます。勘定科目に当てはめると、商品が売れた=「売上」と、1,000円の現金が手に入った=「現金」となります。

売上の増加は「収益の増加」であるため貸方(右側)に、現金の増加は「資産の増加」であるため借方(左側)に記帳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 1,100円 | 売上 | 1,100円 |

掛取引で商品を仕入れたとき

掛取引とは、商品やサービスが提供されたときに支払いをせず、期日を決めて後日支払いする取引のことです。商品やサービスの販売や購入において、後日受け取る代金を「売掛金」といい、後日支払う代金を「買掛金」といいます。

税込55,000円の商品を、掛けで仕入れた取引を例として考えます。

この取引では、「商品の仕入れ」が原因であり、「55,000円の後日支払いする代金」が結果と考えられます。

仕入れは「仕入」となり、費用の増加であることから借方に記載します。対して、55,000円の後日支払いする代金は「買掛金」となり、負債の増加のため貸方に記載します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 55,000円 | 買掛金 | 55,000円 |

なお、掛取引では、後日入金または支払いがなされた際に、入出金情報と請求情報を照合して売掛金(債権)と買掛金(債務)の残高を消す「消込作業」をしなければなりません。

消込について詳しく知りたい方は、別記事「掛取引における消込とは?消込のやり方と効率化の方法について解説」をご覧ください。

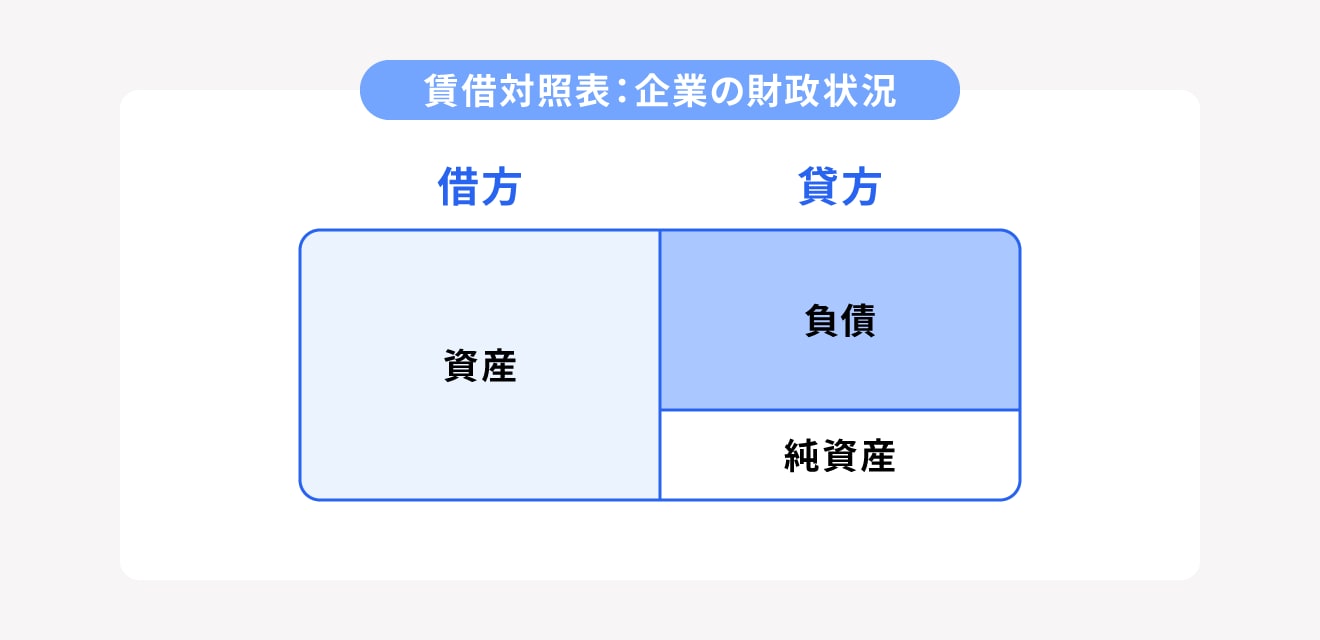

貸借対照表での借方と貸方

貸借対照表とは、企業の資産、負債、純資産の状況を一覧できる決算書類です。「バランスシート(Balance Sheet)」と呼ばれ、B/Sと記載されることもあります。一般的に、貸借対照表の作成は各決算時期で行われますが、毎月の財産状況を正確に把握するために月次決算を行う企業もあります。

貸借対照表では、借方(左側)に資産、貸方(右側)に負債と純資産を記入します。合計額は、資産(借方)=負債+純資産(貸方)となります。

貸借対照表について詳しく知りたい方は、別記事「貸借対照表とは? 会社の財務状況を簡単に把握!」をご覧ください。

損益計算書での借方と貸方

損益計算書とは、企業の一定期間における経営成績を示す決算書です。「プロフィット・アンド・ロス・ステイトメント(Profit and Loss statement)」とも呼ばれ、P/Lと記載されることもあります。

貸借対照表が「特定の時点」における企業の資産・負債・純資産の状況を把握するために用いられるのに対し、損益計算書は「一定の期間」における企業の利益の把握に用いられます。

損益計算書は、収益・費用・利益の3つで構成され、収益の額は、費用と利益の合計額と一致します。

収益は貸方(右側)に記帳し、収益を得るために支払った費用と、収益から費用を差し引いた利益も、借方(左側)に記載します。

損益計算書について詳しく知りたい方は、別記事「損益計算書とは? 項目別の見方やチェックポイント、活用法を解説」をご覧ください。

まとめ

複式簿記では、借方・貸方の2つに分類して記帳することで、取引内容やお金の動きをより明確に把握できます。仕訳の際は、取引内容を「資産・負債・純資産・収益・費用」の5つのグループに分類し、適切な勘定科目を借方・貸方に割り振ります。借方には資産と費用の増加を、貸方には負債、純資産、収益の増加を記入します。

借方・貸方を用いた複式簿記の記帳方法は、決算書である貸借対照表や損益計算書を作成する際にも用います。正しく理解し、正確な決算書の作成や分析に活用しましょう。

経理を自動化し、日々の業務をもっとラクにする方法

経理業務には日々の入出金管理だけでなく、請求書や領収書の作成から保存まで多岐にわたります。

シェアNo.1のクラウド会計ソフト(*1)「freee会計」では、面倒な仕訳や入力作業を自動化、必要書類も簡単に作成でき、経理業務にかかる時間を半分以下(*2)に削減できます。

※1.シミラーウェブ、ローカルフォリオ(2019年10月)

※2.自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、関連書類はクラウド内で保存が可能です。管理にかかるコストも削減でき、書類の破損や紛失の心配もありません。

数あるソフトの中でも、freee会計を導入するメリットをご紹介します。

明細の自動取り込みで日々の帳簿作成が簡単・ラクに!

銀行口座やクレジットカードを同期することにより、利用明細を自動的に取り込むことができます。取り込んだ明細から勘定科目の登録はもちろん、売掛金や買掛金の消し込み、資金の移動などの記帳も可能です。

明細を手入力ではなく自動的に取り込むため、入力の手間や漏れなく正確な帳簿を作成できます。

経営層にもわかりやすいレポートを自動作成!

会社を経営するうえで重要なのはお金の流れです。freee会計では、お金の流れをリアルタイムで把握できるレポートを自動で作成できます。

たとえば「資金繰りレポート」を作成すると、今後のお金の出入りを踏まえた上で現金の残高推移を確認することができます。現金の動きを把握することで、資金ショートの防止につながります。

決算関連の書類作成にも対応!

freee会計では、中小企業の決算関連書類を自動的に作成できます。

<freee会計で出力可能な書類の一例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 現金出納帳 など

ほかにもfreee会計には、効率的な経理を実現するための機能が豊富に備わっています。

<freee会計の機能例>

- 見積書/請求書/納品書の発行

- 入金確認や消込、帳簿への反映

- 支払管理や振込ファイルの自動作成

- 証憑管理(電子帳簿保存対応)etc...

今すぐfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

借方と貸方の違いは?

借方は資産と費用の増加を、貸方は負債・純資産・収益の増加を意味します。借方と貸方は対になるため、借方は負債・純資産・収益の減少、貸方は資産・費用の減少も意味します。借方は左側に、貸方は右側に記載します。

詳しくは記事内「借方と貸方の違いと覚え方」をご覧ください。

借方と貸方の記載場所の覚え方は?

借方は左側に、貸方は右側に記載します。借方(かりかた)と貸方(かしかた)の平仮名に注目します。「り」と「し」の文字が払われた方向によって、どちらに記帳すべきかが分かります。

詳しくは記事内「借方と貸方の違いと覚え方」をご覧ください。