発生主義とは、金銭のやりとりの有無に関係なく取引が発生した時点で、費用と収益を認識するものです。そもそも、費用と収益を認識するための会計の概念としては「発生主義」「現金主義」「実現主義」の3つがあります。

会計業務を扱う際には、それぞれの違いを正しく認識することが重要です。

本記事では、発生主義と現金主義・実現主義との違いや発生主義が適用される場面、会計処理の流れについて説明します。

目次

発生主義とは

発生主義では、売上の収入や費用の支出額が確定した時点の日付で帳簿をつけます。掛売りや掛仕入れなど、金銭のやり取りがまだ行われていなくても、取引が確定しているのであれば計上可能です。

この考え方によって、数ヶ月に一度の精算となる傾向にあるリース料やレンタル料、水道料金なども、毎月の会計に均等に配分して計上でき、正確な損益計算ができます。

高額な資産の耐用年数に応じて取得費用を配分する「減価償却」の会計処理も、発生主義に基づいて行われています。

企業で採用されている会計処理のほとんどは、発生主義会計による複式簿記が採用されています。個人事業主でも、確定申告で青色申告特別控除を受ける場合は、発生主義による複式簿記が必要です。

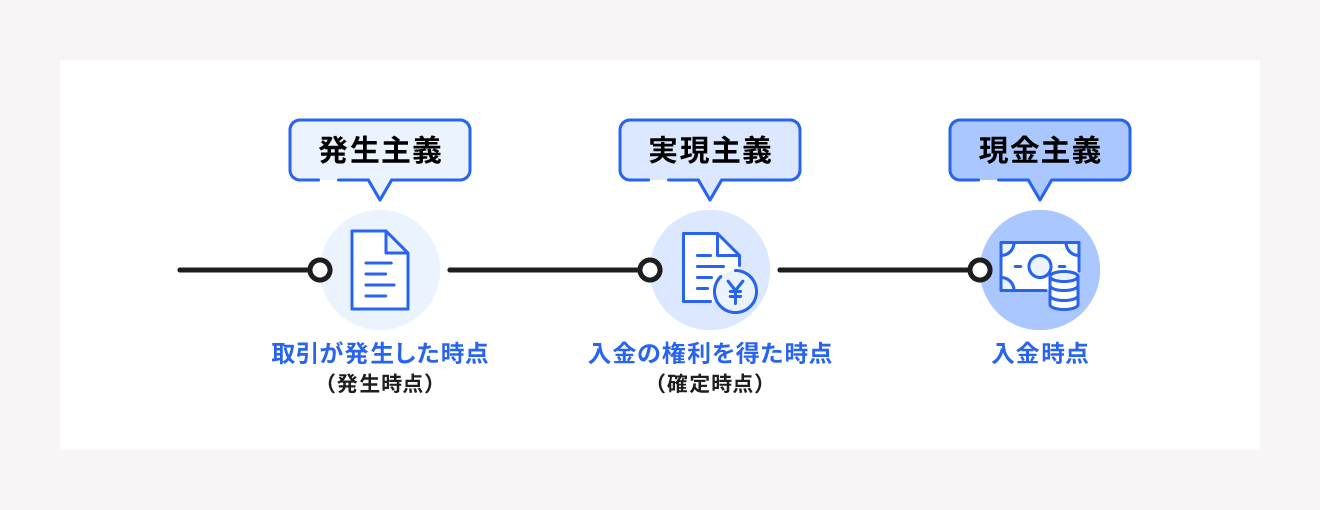

発生主義・現金主義・実現主義の関係

会計の概念には発生主義のほかにも、現金主義と実現主義があります。それぞれの主義は費用と収益を計上するタイミングが以下のとおり異なります。

ここでは、発生主義と実現主義・現金主義の関係性や、「費用収益対応の原則」について詳しく解説します。

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。

銀行口座と同期すると、複雑な仕訳を自動化したり、

日々の記帳を行うと、1クリックで決算書を作成できたり。

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

発生主義と現金主義の違い

発生主義は金銭のやり取りがなくても取引が発生した時点で費用・収益を計上します。一方で、現金主義は現金や預金の入出金の事実があって、初めて取引が認められます。

現金主義は一見わかりやすく感じますが、会計上の不都合もあります。代金を前払いした場合、実際に商品やサービスが提供されるのがまだ先であっても、会計上は当該期間の費用として計上しなければなりません。

反対に、商品やサービスがすでに提供されていても、代金が後払いであれば支払うまでは費用として計上できません。

以上のように現金主義では、タイムラグなく会社の経営実態を財務諸表に反映することが困難になります。現金主義で会計を行うと、本来は収益があるのに、書面上は赤字であるような結果になることもあります。

そこで、現金主義を補うために、発生主義によって期間ごとの収益を把握することが主流になりました。

発生主義と実現主義の違い

実現主義とは、実際に代金やその他の物によって収益を得る権利が確定した時点で、収益を確定することです。企業会計でも、収益の計上については実現主義で行うのが原則です。

なお、販売の実現時点の考え方は業種やサービスによって異なります。たとえば一般の販売業の場合では、以下のような基準があります。

- 出荷基準(商品を発送または配送のトラックに乗せた時点)

- 納品基準(販売先に商品が届いた時点)

- 検収基準(販売先が検収し、商品に問題がないことが確認された時点)

実現主義で収益を認識することは、商品やサービスの提供が実現したという事実にもとづき、確実な収益のみを計上できるため、発生主義のマイナス点を補うことになります。

主流な会計の方法が現金主義から発生主義になったものの、発生主義にも費用だけでなく収益も多く認識してしまう可能性があるという難点が明らかになりました。

そこで、収益に関しては「実際に実現したものだけを収益として認識しよう」という考え方である実現主義が生まれました。

日本の会計基準では、費用は「発生主義」で、収益は「実現主義」で認識するのが原則となっています。当期の取引は当期計上(発生主義)し、当期の取引のうち実現した収益のみを計上する(実現主義)という図式となります。

費用収益対応の原則とは

上述したように日本の会計基準では、費用は「発生主義」、収益は「実現主義」を用いるのが原則です。しかし、これではタイムラグが発生してしまいます。

そこで、この差異を調整するための原則が「費用収益対応の原則」です。

費用収益対応の原則では、当該会計期間に発生した費用のうち、その会計期間の収益獲得に貢献した分だけをその期の費用として認識・計上します。

そして、当該会計期間に計上されなかった費用は「資産」として計上することになります。

発生主義のメリット

発生主義の主なメリットは以下のとおりです。

- 収支をスムーズに確認できる

- 納税の予測をしやすい

それぞれのメリットについて、詳しく見ていきましょう。

収支をスムーズに確認できる

発生主義では、金銭が受け渡される前に帳簿をつけるため、現在の収支をいち早く確認できるのがメリットといえるでしょう。また、売上と費用の計上がそれぞれ同じ月になるため、その月の利益についてもスムーズに確認できます。

納税の予測をしやすい

前項でも説明したように、発生主義では月ごとの利益を把握しやすいという点があるので、納税の予測もしやすくなります。

発生主義のデメリット

発生主義で帳簿をつけると勘定科目が複雑になるため、帳簿をつける際、入力ミスをしたり抜け漏れが生じたりする可能性が高くなると考えられます。

それぞれの勘定科目について残高を適宜確認することが大切です。

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。

銀行口座と同期すると、複雑な仕訳を自動化したり、

日々の記帳を行うと、1クリックで決算書を作成できたり。

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

発生主義が適用される場面

会計上で発生主義が適用される場面は、次のようなものがあります。

発生主義が適用される場面

- 会計期間を超えてサービスを提供(享受)するとき

- 引当金を計上するとき

- 減価償却をするとき

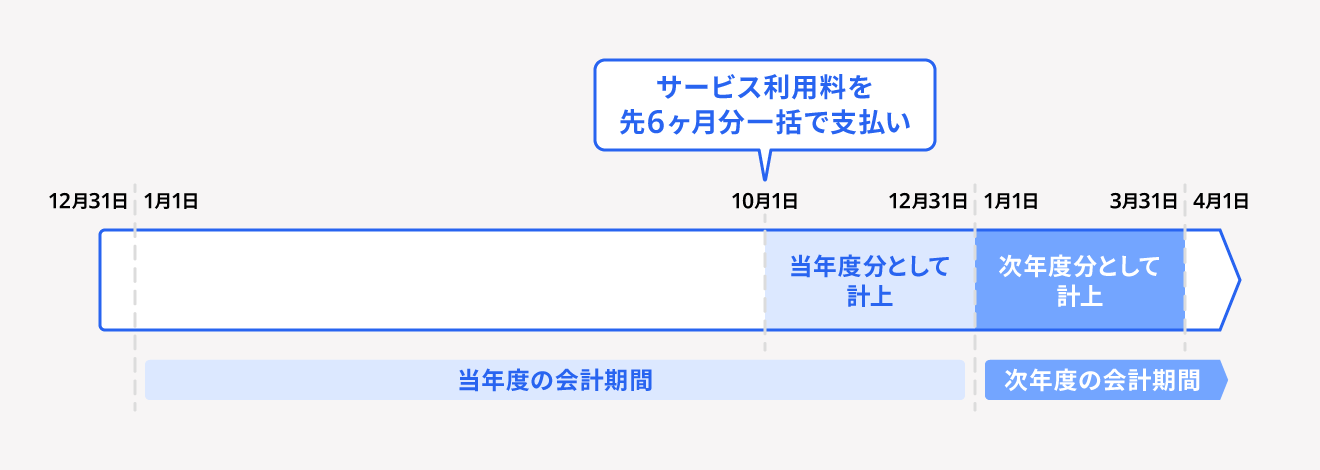

会計期間を超えてサービスを提供(享受)するとき

会計期間を超えて継続的にサービスを提供する際に発生する費用については、発生主義が適用されます。

期首が1月で期末が12月とする会計期間で、10月から翌年3月までの6ヶ月間に、あるサービスを享受する場合を例に解説していきます。

このとき、すでにサービス料を一括で支払っている場合には、10月から12月までの費用については当年度の会計期間に発生した費用として当年度に計上します。翌年1月から3月までの費用は前払費用として計上し、翌年度に繰り越すことになります。

引当金を計上するとき

引当金とは、今後発生する費用や損失を合理的に見積もり、当期の費用や損失として計上したものをいいます。引当金の計上についても発生主義が適用されます。

減価償却をするとき

減価償却とは、減価償却資産の取得に要した金額を一定の方法によって各年分の費用として配分していく会計処理のことです。

車や建物など、月日の経過とともに価値が下がる固定資産が減価償却資産に該当します。

この減価償却についても、固定資産を購入した時点ではなく、使用した期間を基準に費用配分することになります。

【関連記事】

減価償却とは?確定申告前に知っておくべき減価償却資産の計算方法について解説

発生主義の会計処理の流れ

発生主義における会計処理の大まかな流れとしては、次のとおりです。

- 購入日に費用を計上する

- 引き落とし日に出金を記録する

例として、9月10日に事業に必要な仕入れを行い、代金は翌月末払いだったとします。この場合、発生主義では次のように処理します。

1. 購入日に費用を計上する

発生主義では仕入日に費用を計上します。今回の例では、購入した9月10日の費用として計上することになります。

帳簿には、以下のように記録します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 仕入高 | 80,000(円) | 買掛金 | 80,000(円) |

2. 引き落とし日に出金を記録する

仕入れの引き落とし日には、以下のように記録します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 買掛金 | 80,000(円) | 現金 | 80,000(円) |

このように、発生主義では取引の発生時と入金・支払い時で2つの仕訳が発生するので注意しましょう。

まとめ

発生主義は、費用と収益が発生した期間に費用と収益を正しく計上するための会計の概念です。

費用と収益の計上は正確に行わないと、納税額などにも大きな影響が生じる可能性があります。数字の抜け漏れなどがないように、都度確認しながら進めましょう。

会計・簿記初心者でも会計業務ができるようになるには

帳簿をエクセルで作成するには、勘定科目や摘要欄の入力など意外と手間がかかり、最初は安く始められても、管理コストを踏まえると費用対効果が見合わなくなります。

数あるソフトの中でもfreee会計が選ばれる理由は大きく2つ。

- 経理の初心者でも記帳や書類作成はかんたん・ラクに

- 売上請求管理・入出金管理など欲しい機能がそろっている

それぞれご紹介していきます。

経理の初心者でも記帳や書類作成はかんたん・ラクに

freee会計は貸方・借方などの複式簿記の会計用語はほとんど出てきません。

事業主が行うことは、収入と支出を入力することだけ。PCはもちろん、スマホからも簡単に登録できます。領収書を撮影するとOCR機能で文字を自動で読み取り、入力の手間もかかりません。

金額と日付と何に利用したかを記載するとfreeeが勘定科目も自動推測。裏側で複式簿記の計算を行い、仕訳形式で登録。ボタン1つで決算書も作成できます。

「決算期にまる2週間かかってたいた作業が不要に。妻がこれなら子育てしながらできると言ってくれています。」 ー 株式会社U.garden

売上請求管理・入出金管理など欲しい機能がそろっている

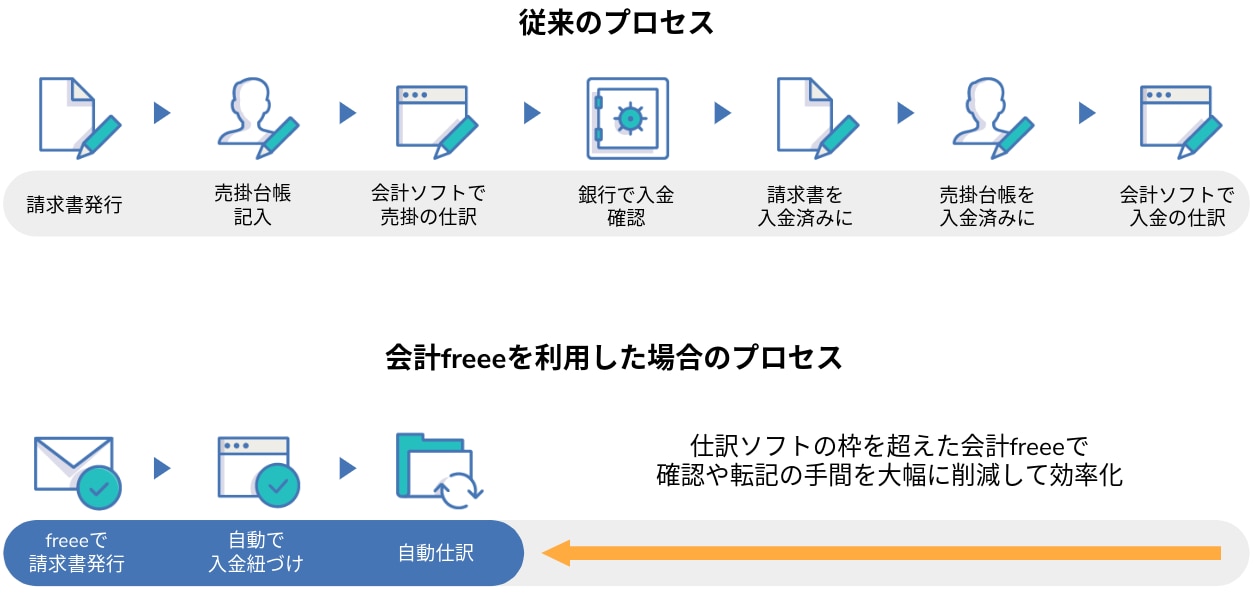

これまでの一般的なソフトは仕訳を入力するだけで、会計ソフト=仕訳ソフトでした。しかし経理業務は仕訳だけではありません。売上を管理するために台帳を作成したり、エクセルで管理したり、仕訳以外の業務を会計ソフトの外で行う必要がありました。

freee会計なら、債権管理・入出金管理・資金繰り管理など、中小企業の経理に必要な機能が揃っており、それぞれを別で管理したり、買い足す必要はありません。freee会計で一元管理することで、転記や紙での作業はなくなり、効率化を実現できます。

「もともとは、見積・請求・納品情報、発注情報、証憑などの元データをエクセルで管理していましたが、freee会計で一元管理することで圧倒的に手間が減りました。」 ー 株式会社アトラエ

記帳以外の経理作業負担も軽減

freee会計は帳簿付け以外にも経営に活用できるレポート機能が搭載されています。

「損益レポート」を使えば、

- ある部門の損益状況を時系列で確認する

- 費用・収益の発生状況をグラフから確認する

- 利益水準が高い月は何月だったのか

などを確認できます。そのほかにも現金出納帳の代替ができる現預金レポートや、資金繰り状況を一目で確認できる資金繰りレポートなどが自動で作成されます。

また、機能を誰でも使いこなせるよう、導入前の設定から導入後の運用の課題まで、経験方なサポートスタッフがスピーディに対応してくれます。サポート利用者のアンケートではサポート総合満足度94%を達成しています。

「当時は経理を全く知らずにfreeeのサポートで何回も聞いていました。素人相手にも根気強く教えていただいて、今では経理も朝飯前です。」

ー 株式会社イン・ザ・コム

freee会計の利用料金

月払いと年払いの2種類のお支払い方法があり、年払いの場合2ヶ月分お得となっています。有料利用前に最大1ヶ月無料でお試し利用ができます。

- 月額払い 2,680円(税抜き)~

- 年額払い 23,760円(税抜き)~

freee会計が気になる方は、まずはお気軽に無料でお試しを始めて実際の使用感を確かめてみてはいかがでしょうか。

無料お試し時点でも、有料登録をしなければ自動で課金はされません。使い方がわからない場合はチャットや電話でのサポートも用意されています。気になる方はまず無料でお試しされることをおすすめします。

よくある質問

発生主義とは?

発生主義とは、金銭のやり取りの有無に関係なく取引が発生した時点で、費用と収益を計上するという考え方です。引当金の計上、減価償却、会計期間を超えてサービスを提供する際などに適用されます。

詳しくはこちらをご覧ください。

発生主義・現金主義・実現主義の関係とは?

発生主義は売上の収入や費用の支出額が確定した時点で帳簿に金額を記入します。一方で、現金主義は入金の確定を得た時点、実現主義は実際に入金された時点で収益の確定とみなします。

日本の会計基準では、費用は「発生主義」、収益は「実現主義」で認識するのが原則となっています。

詳しくはこちらをご覧ください。

発生主義の例は?

発生主義では、金銭のやり取りがなくても取引が発生した時点で費用・収益を計上します。たとえば、業者から商品を仕入れた際には費用を計上し、仕入業者への支払日にも支払いの記録をつけます。

つまり、発生主義では、取引の発生時と入金・支払い時で2つの仕訳が発生するということです。

詳しくはこちらをご覧ください。

監修 アトラス総合事務所

アトラス総合事務所は、常にお客様の立場に立ったサービスと明瞭な料金設定で、税務から労務、法務に至るまで法人・個人事業経営を総合サポートしています。インターネットを使えば遠距離サポートも問題ありません。お気軽にお問い合わせください。