公開日:2023/06/29

監修 税理士法人G&Sソリューションズ

償却資産申告書とは、固定資産税の課税対象となる土地や建物を除く、事業用資産の所有状況を申告する書類です。償却資産を所有している場合は、必ず資産を所有している自治体に申告する必要があります。

本記事では償却資産申告書について、提出の目的から、申告の流れや書類の書き方までを詳しく解説します。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。

銀行口座と同期すると、複雑な仕訳を自動化したり、

日々の記帳を行うと、1クリックで決算書を作成できたり。

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

償却資産申告書とは

償却資産申告書とは、各自治体が固定資産税を把握するために、法人や個人に対して所有する償却資産に関する自己申告を求める書類のことです。

そもそも償却資産とは、建物や土地を除く事業用に使われる機械や器具などの資産を指し、これに該当するものには償却資産税が課せられます。

償却資産は、資産ごとに決められた使用可能年数(耐用年数)に沿って取得金額を分割し、費用計上(減価償却)する必要があります。

一方、建物や土地は償却資産税ではなく固定資産税の対象です。建物や土地は登記によって所有状況が明らかになっているため、申告書を提出する必要がありません。

償却資産の対象となるもの

償却資産税の申告対象は、毎年1月1日時点で所有している償却資産です。前年の12月31日に取得した資産は翌1月1日に所有していることになるので申告が必要ですが、取得時点が1月2日だと、翌年の申告対象になります。

業種に関係なく、地方税である償却資産の主な対象は下表のとおりです。

| 償却資産の種類 | 内容 |

|---|---|

| 構築物 | 舗装路面、庭園、門・塀・緑化施設等の外構工事、看板(広告塔等)、ゴルフ練習場設備、受変電設備、予備電源設備、その他建築設備、内装・内部造作等 |

| 機械及び装置 | 各種製造設備等の機械及び装置、クレーン等建設機械、機械式駐車設備(ターンテーブルを含みます。)等 |

| 船舶 | ボート、釣船、漁船、遊覧船等 |

| 航空機 | 飛行機、ヘリコプター、グライダー等 |

| 車両及び運搬具 | 大型特殊自動車(分類記号が「0、00~09、000~099」「9、90~99、900~999」の車両)等 |

| 工具、器具及び備品 | パソコン、陳列ケース、看板(ネオンサイン等)、医療機器、測定工具、金型、理容及び美容機器、衝立等 |

なお、申告対象資産の課税標準額の合計が免税点(150万円未満)となる場合、固定資産税は課税されませんが申告は必要です。また、赤字のため減価償却を行っていない資産や、耐用年数が経過して償却が済んでいる資産なども申告の対象となります。

どのような設備の種類が申告の対象になるかは、申告前に自治体のホームページや送付されてくる「償却資産税の手引き」を確認し、参考にするとよいでしょう。

無形固定資産は償却資産税の対象外

無形固定資産は形がない資産を指し、償却資産税の対象外です。

法人税法または所得税法上の規定による所得の計算上では申告対象となるため、それぞれを一定期間で均等に償却します。主に下表にあるものが無形固定資産です。

| 無形固定資産の対象となるもの | 内容 |

|---|---|

| 特許権 | 発明を保護し独占するための権利 |

| 商標権 | 商品やサービスを区別するために使用する「マーク」や「ネーミング」を保護し独占する権利 |

| 実用新案権 | 物品の形状、構造または組み合わせにかかる考案を保護し独占するための権利 |

| 意匠権 | 工業デザインを守り独占する権利 |

| 借地権 | 地代を支払い、借りた土地(借地)の上に建物を建てる権利 |

| 鉱業権 | 鉱業法に基づき、一定の区域において、鉱物のある地層から鉱物を採掘し、取得することができる権利 |

| ソフトウェア | コンピュータに一定の仕事を行わせるためのプログラム |

| のれん | 目に見えない資産価値をいい、ブランドやノウハウが対象 |

| 電話加入権 | NTT東日本またはNTT西日本の電話回線を契約する際に必要となる権利 |

30万円未満の少額資産が申告対象となるケース

取得価額が30万円未満の少額資産であっても、以下に当てはまる場合は償却資産としての申告対象となります。

償却資産税の申告が必要なものの判定基準

- 租税特別措置法の規定により、中小企業特例を適用して損金算入した資産

- 少額であっても個別に減価償却することを選択した資産

1の中小企業特例とは、取得金額が30万円未満であり、平成15年4月1日から令和6年3月31日までの間に取得した減価償却資産について、中小企業の場合はその取得金額を損金に算入できるというものです。

2について、法人が個別に10万円未満の資産を減価償却資産として計上した場合には、償却資産税の申告対象となりますが、10万円未満を損金として処理した場合には申告する必要がありません。

なお個人の場合は、10万円未満はすべて必要経費として計上するため、償却資産税の申告対象外となります。

なぜ償却資産申告書の提出が必要か

償却資産申告書の提出は地方税法で義務付けられています。建物や土地は登記制度がありますが、償却資産にはありません。

自治体で各企業の償却資産の所有状況を確認することが困難なため、企業が提出した償却資産申告書を利用します。自治体は申告内容をもとに税額を確認し、納税を求めることになります。

申告書の内容に疑問点が生じれば、自治体の担当者が現地へ訪問し、直接調査を実施するケースもあります。

償却資産申告書を提出しない場合どうなるか

正当な理由なく償却資産税を申告しない場合、地方税法第386条と自治体の条例により10万円以下の過料が課されることがあります。無申告とならないよう、提出期限や申告すべき資産状況は把握しておきましょう。

虚偽の申告については地方税法第385条の規定により罰則が設けられています。1年以下の懲役又は50万円以下の罰金が課される可能性があるため、対象の償却資産については正しい認識と正確な処理が必要です。

償却資産申告から納税までの流れ

償却資産税の申告書作成から納税までの一連の流れを、東京都の場合を例に紹介します。

償却資産税の申告から納税までは、以下の8ステップで完了です。

| 流れ | 内容 | |

|---|---|---|

| 1 | 償却資産申告書の提出 | 1月1日時点で所有している償却資産について申告書を作成し、同年1月31日までに提出する |

| 2 | 償却資産の評価と税額の決定 | 申告内容をもとに、自治体側が資産ごとの評価額を算出し、税額を決定する |

| 3 | 課税台帳への登録・公示 | 自治体側が資産の価格などを償却資産課税台帳に登録し、その旨が公示される |

| 4 | 課税台帳の閲覧 | 償却資産台帳に登録された価格などが閲覧可能になる |

| 5 | 審査の申出 | 償却資産課税台帳に登録された価格について不服がある場合は、審査の申し立てができる |

| 6 | 納税通知書の交付 | 6月上旬に納税通知書が発行される |

| 7 | 審査の請求 | 課税内容に不服がある場合は、審査の請求ができる |

| 8 | 納税 | 通常4回の納期で納付する(東京23区では6月・9月・12月・翌2月) |

なお、不服申し立てをした場合は、一旦決定されている金額で納税することになります。審査の結果、申し立ての内容が認められて納税額に変更が生じた場合には、後日還付もしくは納付の案内が届きます。

償却資産申告書の書き方

償却資産申告書の書き方には、以下の2つがあります。

償却資産申告書の書き方の種類

- 電算処理方式

- 一般方式

電算処理方式は、申告者が自ら所有する申告書の作成ソフトを用いて所有資産の評価額を算出し、提出する方法です。

償却資産の取得が頻繁に行われる法人などには適していますが、基本的には申告者が資産に関する必要な情報を提出し、自治体側で評価額を算出する一般方式のほうが簡単です。

申告書別の記載項目は、以下に詳しく説明します。

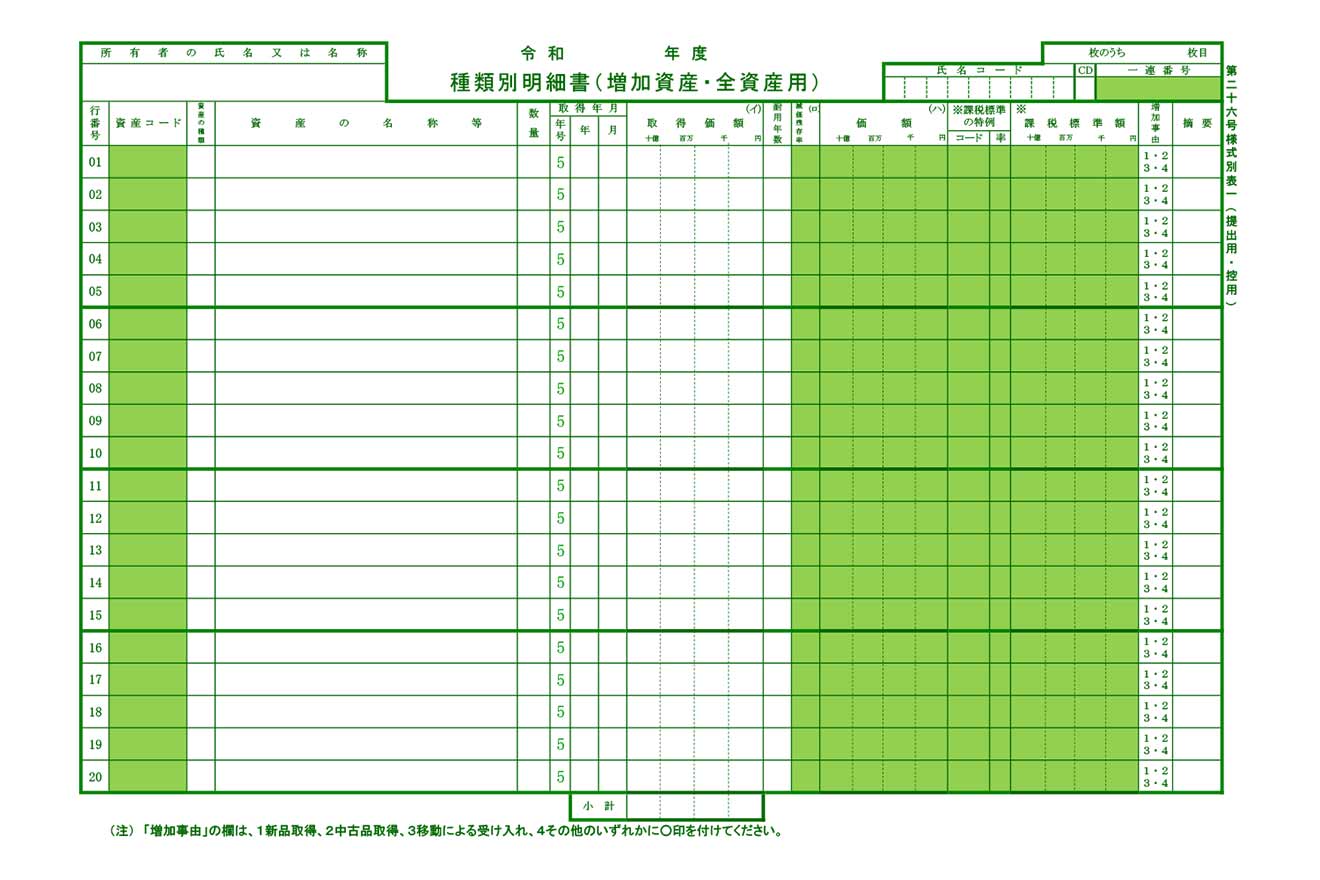

種類別明細表(増加資産・全資産)

出典:東京都主税局

所有者名や明細書の枚数、年度の記載のほか、種類別明細表で記載が必要な項目は下記のとおりです。

| 項目名 | 記載内容 |

|---|---|

| 資産の種類 | 1.構築物 2.機械及び装置 3.船舶 4.航空機 5.車両及び運搬具 6.工具、器具及び備品 から1つ選択 |

| 資産の名称 | 左詰めで記載(例:冷暖房用機器) |

| 数量 | 全く同じものを同時に設置した場合は購入数を記載(多くの場合は1を記載) |

| 取得年月日 | 年号は1.明治 2.大正 3.昭和 4.平成 5令和 から選択。事業で使用開始した日付を記載 |

| 取得価額(手数料や据付料など付随費用を含む) | 資産を購入した金額を記載(消費税の課税事業者の場合は税抜き、免税事業者の場合は税込み価格) |

| 課税標準額 | 取得価額を参考に1,000円未満を切捨てた額 |

| 課税標準の特例 | 特例を適用する場合に記載(例:2/3特例を受ける場合は203 など) |

| 耐用年数 | 減価償却資産の耐用年数等に関する省令により該当するものを記載 |

| 増加事由 | 1.新品取得 2.中古取得 3.移動による受入れ 4.その他 から選択 |

| 摘要 | 増加事由で「3. 異動による受入れ」を選択した場合、どこから移動したものか記載(例:大阪支店から受入れ など) |

課税標準の特例を適用する場合は、資産ごとに記載が必要です。記載方法については、変更事項があっても適切に対応できるよう、毎年公表される手引きを参考にされることをおすすめします。

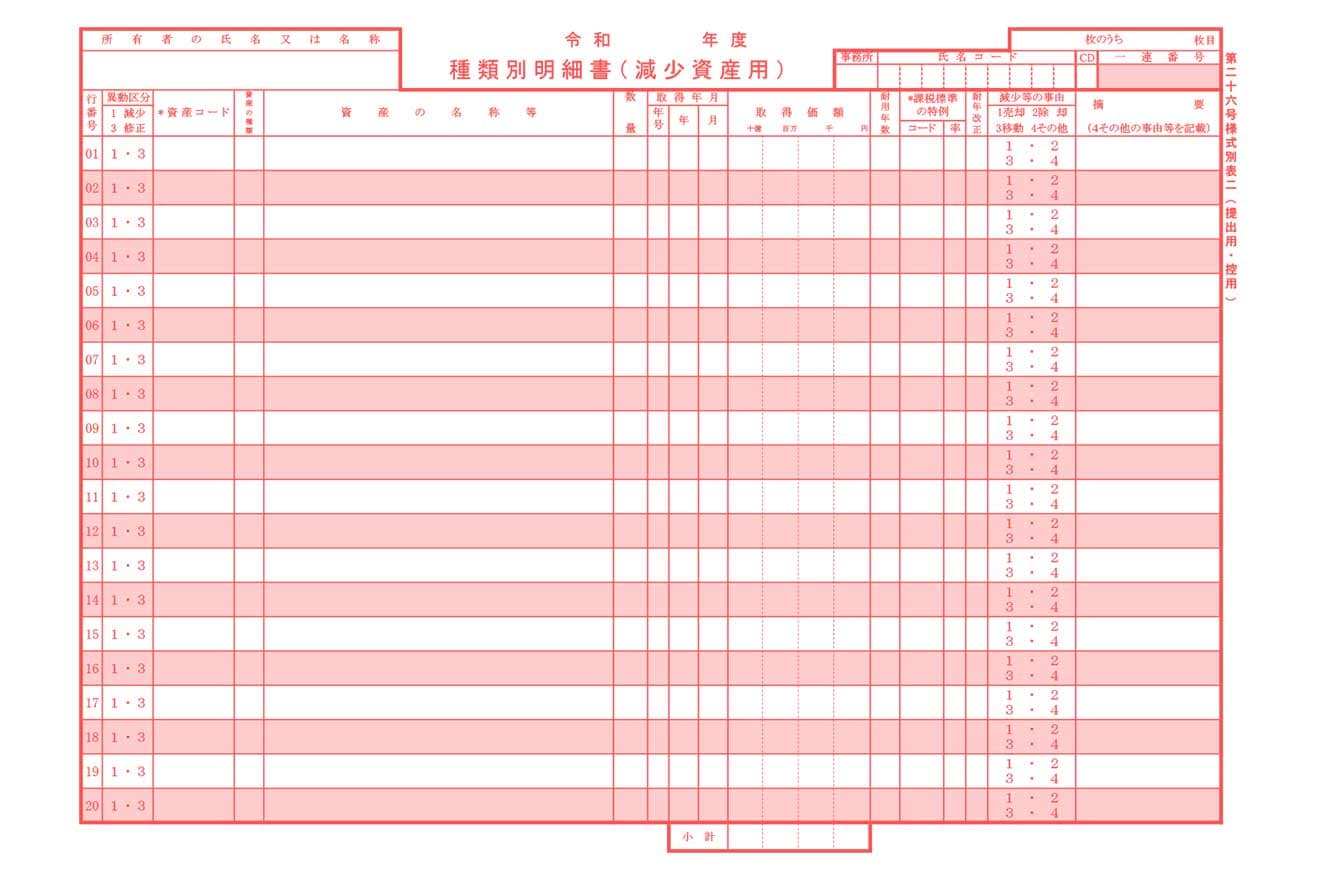

種類別明細表(減少資産)

出典:東京都主税局

種類別明細表の増加資産・全資産の用紙と記載事項はほぼ同じです。異なる部分は下記のとおりです。

| 項目名 | 記載内容 |

|---|---|

| 移動区分 | 1.減少 2.修正 から1つ選択 |

| 減少等の事由 | 1.売却 2.除却 3.移動 4.その他 |

| 摘要 | 増加事由で「4. その他」を選択した場合、に理由を記載(例:盗難 など) |

たとえば、資産の名称に誤りがあった場合は移動区分で修正を選択し、誤っているものを記載して、登録資産を消去します。

減少等の事由でその他を選択した場合には、摘要欄に必ず事由の記載が必要です。

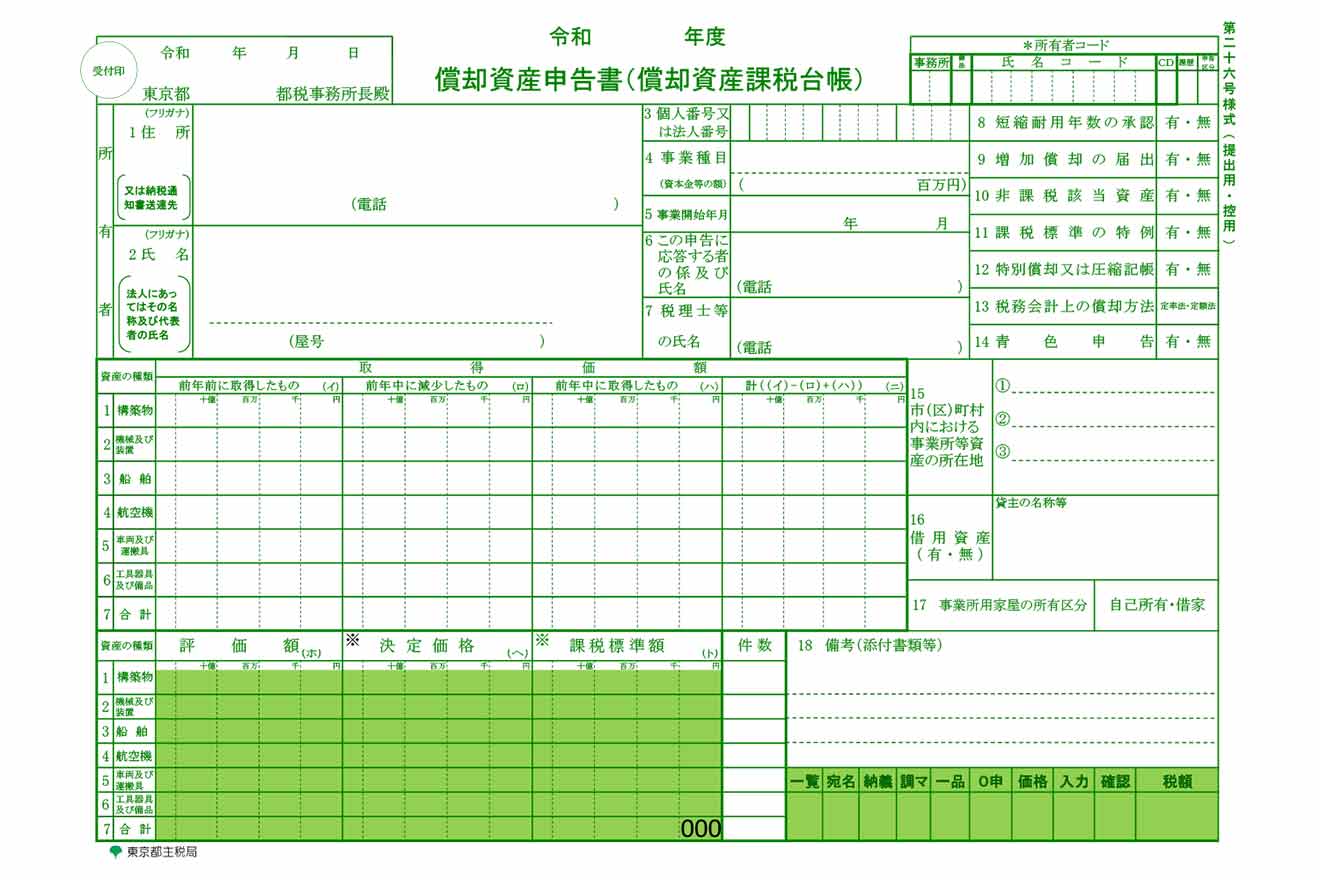

償却資産申告書(償却資産課税台帳)

出典:東京都主税局

償却資産申告書は、償却資産の申告書の中で表題部分といえる申告書です。記載が必要な部分は、提出日をはじめ所有者情報、法人番号、事業種目、設立日のほか、下記の内容です。

| 項目 | 内容 |

|---|---|

| 短縮耐用年数の承認 | 短縮耐用年数の承認を受けている場合は有を選択。一般的には無を選択 |

| 増加償却の届出 | 増加償却の届出を申請している資産があれば有を選択。一般的には無を選択 |

| 非課税該当資産 | 学校法人が教育に使用する資産や公益法人が使用する資産、社会福祉法人が使用する資産など、該当するものがある場合は有を選択。一般法人には該当資産がほとんどないため無を選択 |

| 課税標準の特例 | 課税標準の特例を受けている資産がある場合は有を選択。ない場合は無 |

| 特別償却又は圧縮記帳 | 法人税の申告で特別償却や圧縮記帳を摘要している場合は有、ない場合は無 |

| 税務会計上の償却方法 | 税務会計上の償却方法は、個人事業主は基本的に定額法のみ。法人は建物及び建物付属設備が定額法でそれ以外は基本的に定率法 |

| 青色申告 | 法人、個人とも青色申告の承認を受けていれば有、白色の場合は無を選択 |

| 取得価額 | 資産ごとに償却資産明細の「増加資産・全資産」の合計額を参考に記載 |

| 評価額 | 資産ごとに下記の計算式をもとに計算した金額を記載 ・前年中に取得したもの 「評価額=取得価額×前年中取得分の減価残存率」 ・前年よりも前に取得したもの 「評価額=前年度評価額×前年前取得分の減価残存率」 |

| 課税標準額 | 評価額をもとに1,000円未満を切り捨てた額 |

償却資産税の額は、課税標準額に税率をかけたものです。一般的には1.4%ですが、自治体により異なるため確認しましょう。

まとめ

償却資産税申告書は、自治体が固定資産税を算出するにあたって、法人・個人の償却資産の所有状況を把握するために提出が求められます。記載内容に虚偽がある場合は罰則が課されるおそれもあるため、償却資産の正しい認識と適切な処理が重要です。

償却資産税申告書の記載方法は、自治体ごとに手引書が用意されていて計算式はシンプルです。

資産を購入したら取得価額が分かるように契約書や注文書などを残しておく、または台帳を作成して管理しておくと申告書の作成が簡単にできます。

経理を自動化し、日々の業務をもっとラクにする方法

経理業務には日々の入出金管理だけでなく、請求書や領収書の作成から保存まで多岐にわたります。

シェアNo.1のクラウド会計ソフト(*1)「freee会計」では、面倒な仕訳や入力作業を自動化、必要書類も簡単に作成でき、経理業務にかかる時間を半分以下(*2)に削減できます。

※1.シミラーウェブ、ローカルフォリオ(2019年10月)

※2.自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、関連書類はクラウド内で保存が可能です。管理にかかるコストも削減でき、書類の破損や紛失の心配もありません。

数あるソフトの中でも、freee会計を導入するメリットをご紹介します。

明細の自動取り込みで日々の帳簿作成が簡単・ラクに!

銀行口座やクレジットカードを同期することにより、利用明細を自動的に取り込むことができます。取り込んだ明細から勘定科目の登録はもちろん、売掛金や買掛金の消し込み、資金の移動などの記帳も可能です。

明細を手入力ではなく自動的に取り込むため、入力の手間や漏れなく正確な帳簿を作成できます。

経営層にもわかりやすいレポートを自動作成!

会社を経営するうえで重要なのはお金の流れです。freee会計では、お金の流れをリアルタイムで把握できるレポートを自動で作成できます。

たとえば「資金繰りレポート」を作成すると、今後のお金の出入りを踏まえた上で現金の残高推移を確認することができます。現金の動きを把握することで、資金ショートの防止につながります。

決算関連の書類作成にも対応!

freee会計では、中小企業の決算関連書類を自動的に作成できます。

<freee会計で出力可能な書類の一例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 現金出納帳 など

ほかにもfreee会計には、効率的な経理を実現するための機能が豊富に備わっています。

<freee会計の機能例>

- 見積書/請求書/納品書の発行

- 入金確認や消込、帳簿への反映

- 支払管理や振込ファイルの自動作成

- 証憑管理(電子帳簿保存対応)etc...

今すぐfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

償却資産申告書はなぜ提出する?

土地や建物と異なり、償却資産には登記制度がなく所有者の把握をすることが難しいという問題があります。

誰がどれだけの資産を所有しているのか、自治体が正しく管理できるようにするため、自己申告で、償却資産税申告書の自己提出が求められています。

詳しくは記事内「なぜ償却資産申告書の提出が必要か」をご覧ください。

償却資産申告書を提出しないとどうなる?

正当な事由がなく申告をしなかった場合は、地方税法第386条により10万円以下の過料が科されます。虚偽の申告をした場合も同様に、罰則規定が設けられています

詳しくは記事内「償却資産申告書を提出しない場合どうなるか」で解説しています。

償却資産申告書はどこに提出する?

自治体によって異なりますが、東京都の場合は、償却資産が所在する区にある都税事務所の償却資産班に提出します。

詳しくは記事内「償却資産申告から納税までの流れ」でをご覧ください。

監修 税理士法人G&Sソリューションズ

税理士・会計士が中心となる税理士法人で、M&Aをはじめとする出口戦略(M&A・IPO・事業再生)に強みを持っています。税務申告をお手伝いするのみならず、会社の成長戦略に関するアドバイスを提供することが可能です。上場会社・上場準備会社・ベンチャー企業への対応、非上場会社に対しても高品質なサービスをご提供致します。