財務諸表とは、利害関係者に企業の経営状態や財務状況を公表することを目的として、金融商品取引法で上場企業に作成が義務付けられている書類です。財務諸表は5つの書類から構成され、そのうち「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」を「財務三表」といいます。

本記事では、財務諸表の目的や財務三表の見方、分析方法などを初心者向けに詳しく解説します。

目次

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

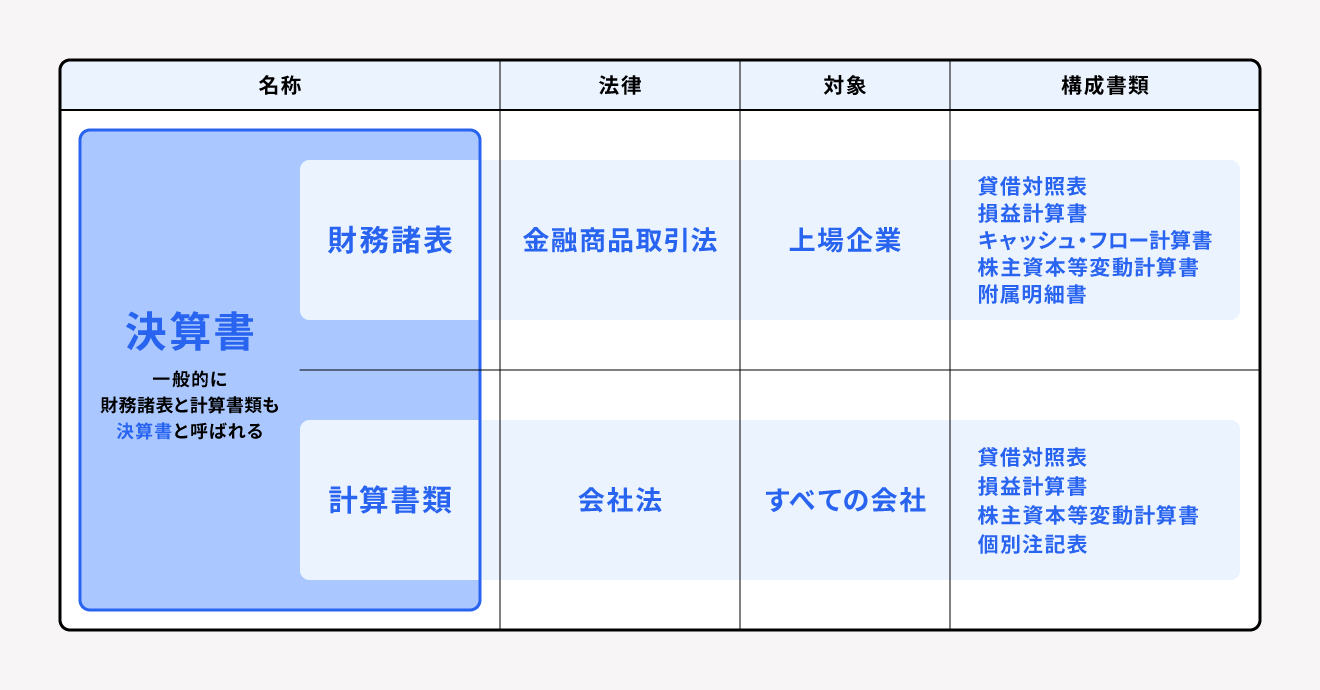

財務諸表とは?決算書との違い

財務諸表とは、利害関係者に企業の経営状態や財務状況を公表することを目的として、金融商品取引法で上場企業に作成が義務付けられている書類です。

財務諸表と同じ目的を持つものに「計算書類」があり、これは会社法ですべての会社に作成が義務付けられているものです。一般的に、財務諸表と計算書類を総じて「決算書」と呼びます。

財務諸表と計算書類の対象や構成書類は以下の表のとおりです。

財務諸表を構成する5つの書類の概要は以下のとおりです。

| 財務諸表の種類 | 概要 |

|---|---|

| 貸借対照表 | 資産や負債の状態から、企業の財政状態が分かる |

| 損益計算書 | 収益と費用の内訳から、企業の経営成績が分かる |

| キャッシュ・フロー計算書 | 現金(資金)の流れを把握できる |

| 株主資本等変動計算書 | 株主資本の変動状況や理由が把握できる |

| 附属明細書 | 損益計算書、貸借対照表、キャッシュ・フロー計算書、株主資本等変動計算書の記載を補足する |

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

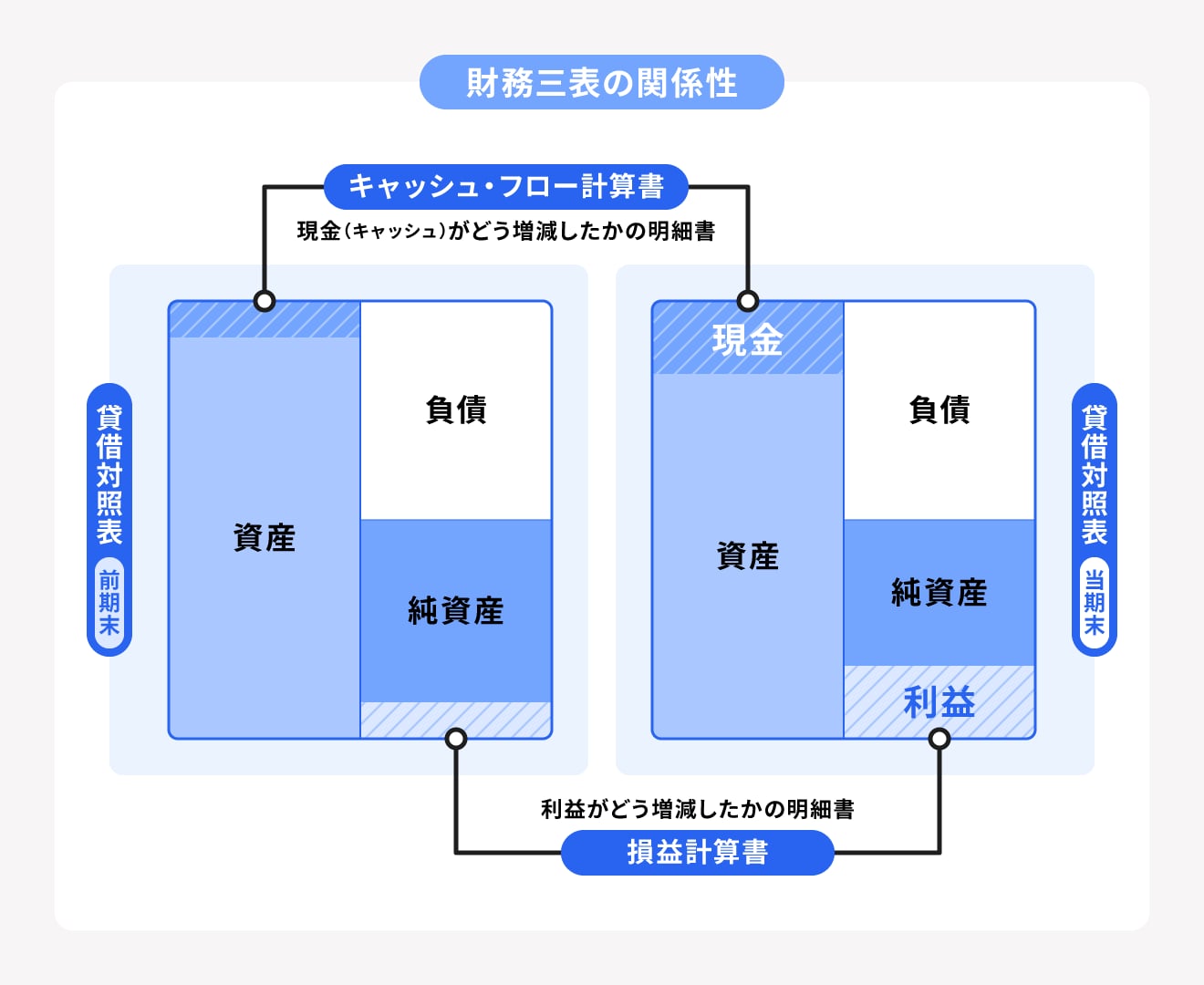

財務三表の関係性と見方

財務諸表を構成する5つの書類のうち、「貸借対照表」、「損益計算書」、「キャッシュ・フロー計算書」を「財務三表」といいます。財務三表から、1年間の企業の財務状況や収益・お金の流れを読み解くことができます。

貸借対照表の前期末の純資産から、当期末までに増加した分(純利益)の明細表が損益計算書です。貸借対照表の前期末の資産から、当期末における現金(キャッシュ)の増減の明細表がキャッシュ・フロー計算書です。

上記の財務三表の関係性は、以下の図のように表せます。

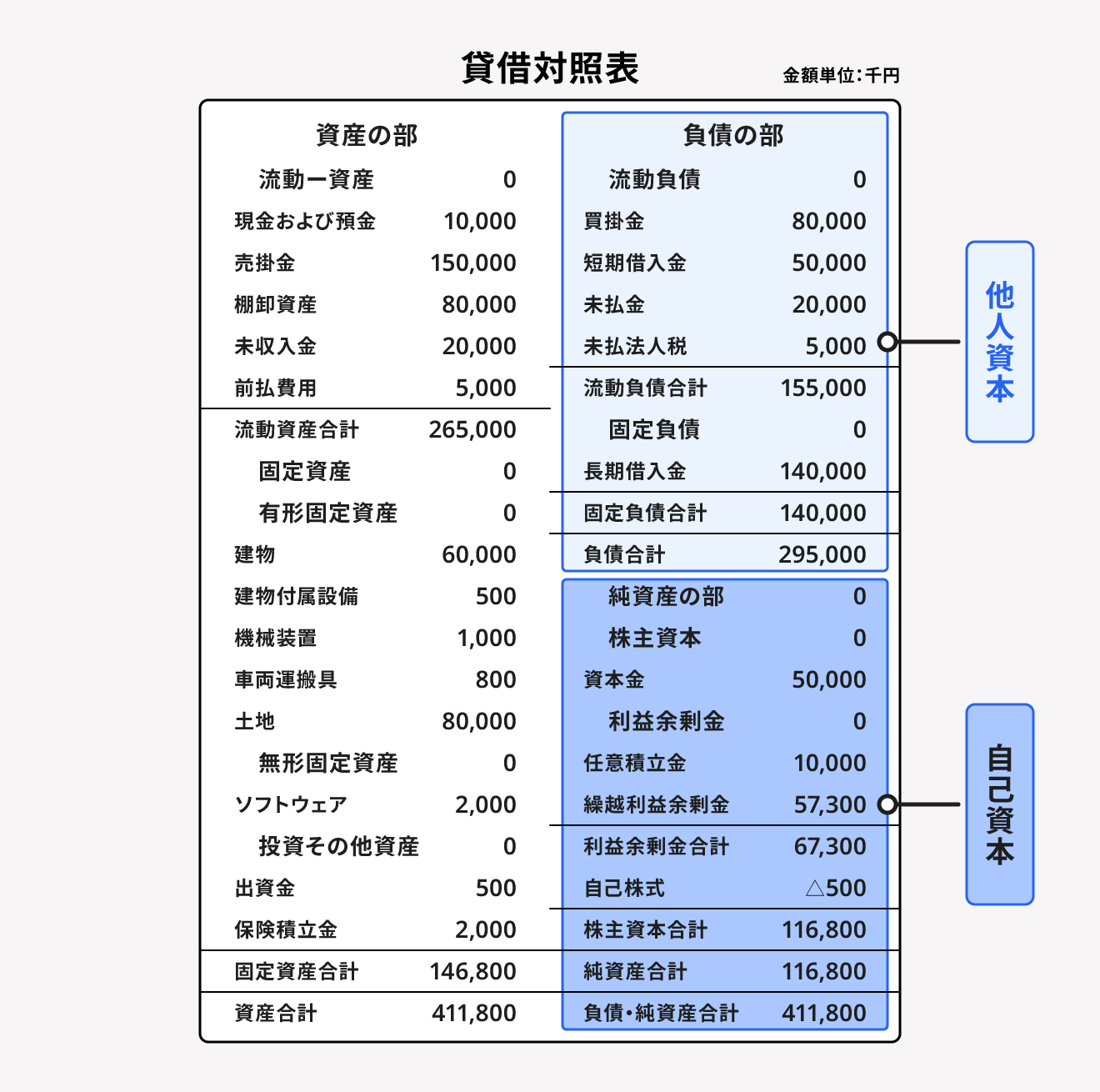

貸借対照表(B/S)とは

貸借対照表とは、企業の財務状況を確認できる書類です。「バランスシート(Balance sheet)」とも呼ばれ、B/Sと記載されることもあります。

貸借対照表は「資産の部」「負債の部」「純資産の部」の3つで構成されます。

| 資産の部 | 会社が将来的に資金として活用できる資産や、現在保有している現金など |

|---|---|

| 負債の部 | 会社にとってマイナスの資産である、将来返済する必要のあるお金(借入金など) |

| 純資産の部 | 株主が会社に対して出資した資本金など |

原則、貸借対照表の左側(借方)に資産を、右側(貸方)に負債と純資産を記載します。資産と負債+純資産の額は必ず一致します。

貸借対照表について詳しく知りたい方は、別記事「貸借対照表とは? 会社の財務状況を簡単に把握!」をご覧ください。

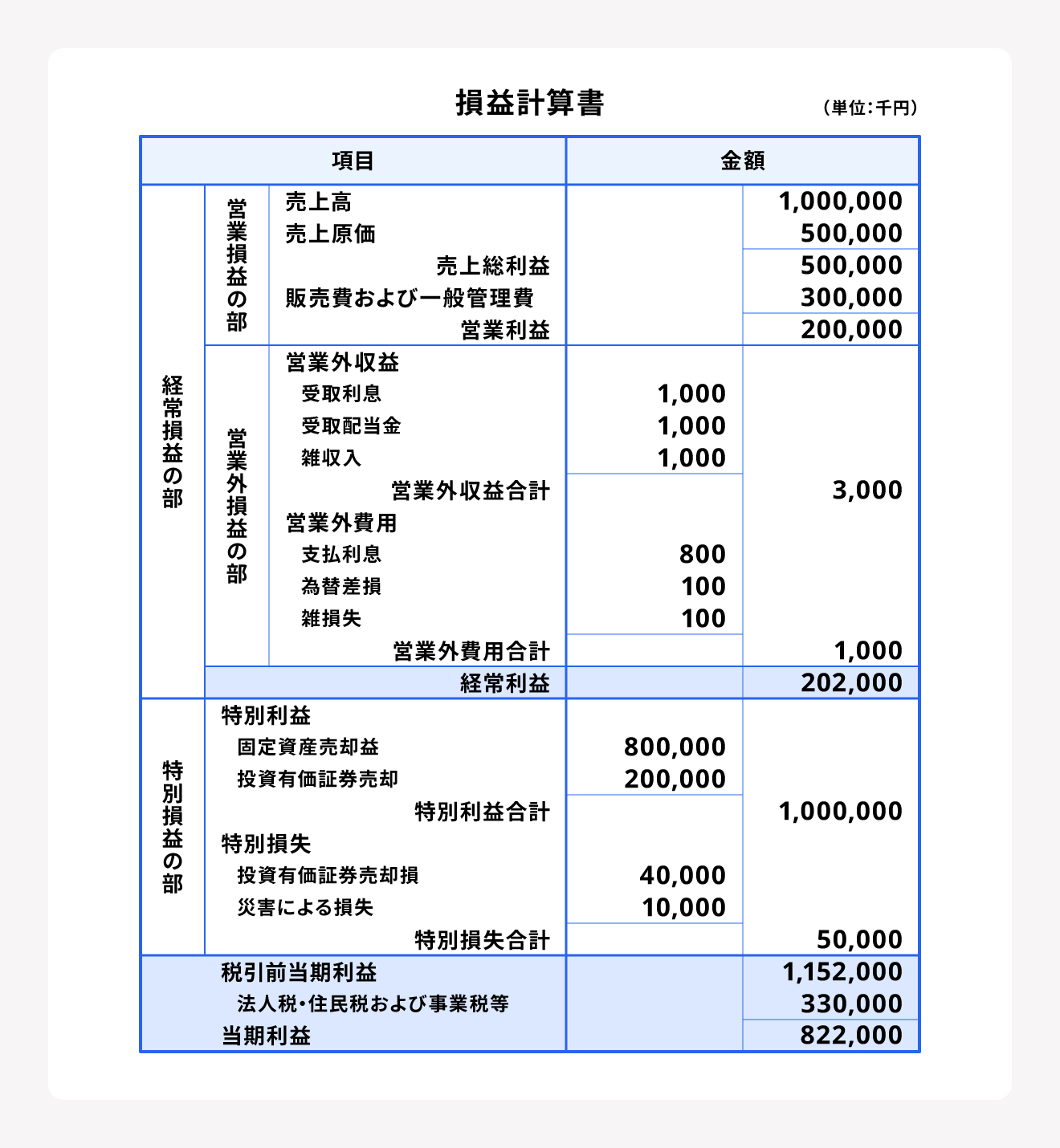

損益計算書(P/L)とは

損益計算書とは、企業の利益を確認できる書類です。「プロフィット・アンド・ロス・ステイトメント(Profit and Loss statement)」とも呼ばれ、P/Lと記載されることもあります。

損益計算書は会社の一定期間の営業成績を示し、会社の収益性や成長性を確認できます。

損益計算書は費用と利益、収益の3つで構成され、損益分岐点の見極めや、売上・純利益などの内容を分析し、経営状態を詳しく確認することができます。

損益計算書について詳しく知りたい方は、別記事「損益計算書とは? 項目別の見方やチェックポイント、活用法を解説」を、貸借対照表と損益計算書の違いについて詳しく知りたい方は、別記事「損益計算書(PL)と貸借対照表(BS)の違いとは?内容や関係性をわかりやすく解説!」をご覧ください。

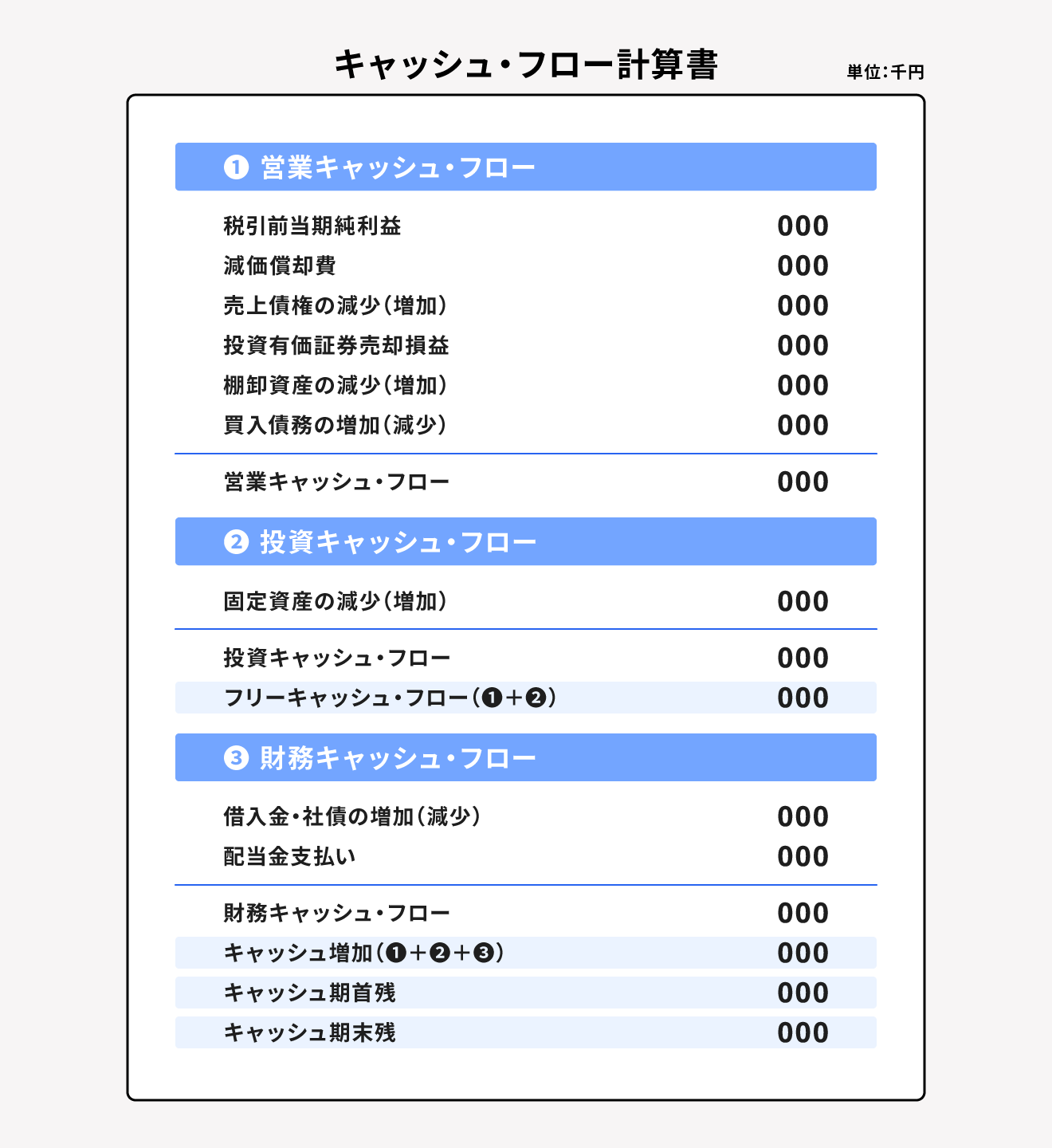

キャッシュ・フロー計算書(C/F)とは

キャッシュ・フロー計算書とは、企業の資産における現(キャッシュ)の流れを確認できる書類です。「キャッシュ・フロー・ステートメント(Cash Flow Statement)」とも呼ばれ、C/Fと記載されることもあります。

キャッシュ・フロー計算書は営業活動・投資活動・財務活動の3つから構成され、貸借対照表や損益計算書では読み取れないお金のより詳細な流れを可視化できます。当期間でどのような理由でキャッシュが増え、減ったかを示します。

| 営業活動 | 本業によって得られたキャッシュの増減を示します |

|---|---|

| 投資活動 | 機械の購入・売却、株式などの投資・売却といった、資金運用によるキャッシュの増減を示します |

| 財務活動 | 借金や借金の返済、配当金の支払いなどによるキャッシュの増減を示します |

手元に現金がなく支払えない「黒字倒産」も、キャッシュ・フロー計算書から読み解くことができます。

キャッシュ・フロー計算書について詳しく知りたい方は、別記事「キャッシュ・フロー計算書とは?計算方法や見方、作り方のポイントを解説」をご覧ください。

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

利害関係者別にみる財務諸表の目的

財務諸表を作成および開示する目的は、株主・投資家・債権者・税務署・従業員や取引先などの「利害関係者」に対し、経営成績や財務状況を公表するためです。

利害関係者ごとに財務諸表を作成・開示する目的は以下の表のとおりです。

| 対象者 | 目的 |

|---|---|

| 株主 | 企業の経営状態や財務状況を確認する |

| 投資家 | 投資するための判断材料する |

| 債権者 | 経営状態を確認し、融資した資金や売上債権を回収できるか判断する |

| 税務署 | 納税額が適正に計算されているか確認する ※財務諸表に不審な点があったと判断された場合は「税務調査」が行われる場合がある |

| 従業員や取引先 | 従業員:自身が勤める企業の経営状況を確認する 取引先:今後も取引を継続して問題ないかを確認する |

なお、従業員や取引先への財務諸表の開示義務はありません。しかし、従業員に向けては社内で共有・開示し、取引先に向けては自社サイトのIR情報ページに掲載することが一般的です。

財務諸表で分析できること

財務諸表の各書類で示される数値を用いることで、安全性・収益性・生産性・効率性・成長性の5つを分析できます。

1.安全性分析

主に貸借対照表を活用し、支払い能力や倒産リスクを分析することで、安全性を測ります。指標には、流動比率・当座比率・自己資本比率があり、値が高いほど安全性は高いといわれます。

具体的な値として、200%を超えると安全性が高いとされ、100%を下回ると支払い能力が低く倒産リスクが高くなります。

流動比率・当座比率・自己資本比率の計算方法は以下のとおりです。

| 指標 | 計算方法 | 指標の説明 |

|---|---|---|

| 流動比率 | 流動資産÷流動負債×100 | 企業の短期的な債務の支払能力を測る |

| 当座比率 | 当座資産÷流動負債×100 | 流動比率の補助的な役割であり、企業の短期的な債務の支払い能力をより厳密に測る |

| 自己資本比率 | 純資産÷総資本×100 | 企業の財務体質の健全性を測る |

出典:財務省「法人企業統計調査からみる日本企業の特徴」

2.収益性分析

貸借対照表や損益計算書を活用することで、企業の収益力(収益をあげる力)を分析できます。指標には、売上高営業利益率・売上高層利益率・総資本回転率があり、値が高いほど企業の収益力は高くなります。

売上高営業利益率・売上高総利益率・総資本回転率の計算方法は以下のとおりです。

| 指標 | 計算方法 | 指標の説明 |

|---|---|---|

| 売上高営業利益率 | 営業利益÷売上高×100 | 企業の収益性を測る |

| 売上高総利益率 | 売上総利益÷売上高×100 | 粗利率とも呼ばれ、売上高営業利益率と共に企業の収益性を測る |

| 総資本回転率 | 売上高÷総資本 | 資本によって生まれる売上高を測る |

出典:財務省「法人企業統計調査からみる日本企業の特徴」

3.生産性分析

主に貸借対照表を活用し生産性の高さ(経営資源を活かせているか)を分析できます。指標には、労働生産性・労働分配率があり、値が高いほど企業の生産性は高くなります。

労働生産性・労働分配率の計算方法は以下のとおりです。

| 指標 | 計算方法 | 指標の説明 |

|---|---|---|

| 労働生産性 | 付加価値(売上-外部購入費用)÷従業員数 | 労働の効率性を測る |

| 労働分配率 | 人件費÷付加価値×100 | 企業の付加価値に占める人件費の割合を測る |

出典:財務省「法人企業統計調査からみる日本企業の特徴」

4.効率性分析

貸借対照表や損益計算書を活用することで、資産が効率的に運用されているのかを測ります。指標には純資産回転率があり、値が大きいほど効率性が高くなります。具体的には、1.0を上回っていれば効率性は高いとされます。

そのほかの指標として売上債権回転期間・在庫回転期間があります。これらの期間が短いほど、効率性が高いと判断できます。

純資産回転率・売上債権回転期間・在庫回転期間の計算方法は以下のとおりです。

| 指標 | 計算方法 | 指標の説明 |

|---|---|---|

| 純資産回転率 | 売上高÷総資産 | 資産によって生まれる売上高を測る |

| 売上債権回転期間 (月数) | 売上債権÷(売上高÷12)※日数で計算する場合は、売上債権÷(売上高÷365)となる | 企業が所有する売上債権がどれくらいの期間で回収できるかを測る |

| 在庫回転期間 | 棚卸資産÷売上原価÷12 | 企業が所有する棚卸資産がどれくらいの期間で販売されたかを測る |

5.成長性分析

主に貸借対照表を活用し、企業が長期的に成長できているかを分析します。指標には、売上高伸び率・売上高研究開発比率があり、値が大きいほど成長が期待できるといえます。

売上高伸び率・売上高研究開発比率の計算方法は以下のとおりです。

| 指標 | 計算方法 | 指標の説明 |

|---|---|---|

| 売上高伸び率 | (当期売上高-前期売上高)÷前期売上高×100 | 企業の成長性や規模の拡大を測る |

| 売上高研究開発比率 | 研究開発費÷売上高×100 | 売上高に対する研究開発費の投資額を測る |

まとめ

財務諸表とは、利害関係者に企業の経営状態や財務状況を公表することを目的として、金融商品取引法で上場企業に作成が義務付けられている書類です。その中でも貸借対照表・損益計算書・キャッシュ・フロー計算書は、企業の1年間の財務状況やお金の流れを読み解く重要なものとして「財務三表」といいます。

財務諸表の数値を用いることで、安全性・収益性・生産性・効率性・成長性の5つを分析できます。財務諸表の書類で示された数値から指標を読み解くことで、企業のさまざまな情報を知ることができます。

経理を自動化し、日々の業務をもっとラクにする方法

経理業務には日々の入出金管理だけでなく、請求書や領収書の作成から保存まで多岐にわたります。

シェアNo.1のクラウド会計ソフト(*1)「freee会計」では、面倒な仕訳や入力作業を自動化、必要書類も簡単に作成でき、経理業務にかかる時間を半分以下(*2)に削減できます。

※1.シミラーウェブ、ローカルフォリオ(2019年10月)

※2.自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、関連書類はクラウド内で保存が可能です。管理にかかるコストも削減でき、書類の破損や紛失の心配もありません。

数あるソフトの中でも、freee会計を導入するメリットをご紹介します。

明細の自動取り込みで日々の帳簿作成が簡単・ラクに!

銀行口座やクレジットカードを同期することにより、利用明細を自動的に取り込むことができます。取り込んだ明細から勘定科目の登録はもちろん、売掛金や買掛金の消し込み、資金の移動などの記帳も可能です。

明細を手入力ではなく自動的に取り込むため、入力の手間や漏れなく正確な帳簿を作成できます。

経営層にもわかりやすいレポートを自動作成!

会社を経営するうえで重要なのはお金の流れです。freee会計では、お金の流れをリアルタイムで把握できるレポートを自動で作成できます。

たとえば「資金繰りレポート」を作成すると、今後のお金の出入りを踏まえた上で現金の残高推移を確認することができます。現金の動きを把握することで、資金ショートの防止につながります。

決算関連の書類作成にも対応!

freee会計では、中小企業の決算関連書類を自動的に作成できます。

<freee会計で出力可能な書類の一例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 現金出納帳 など

ほかにもfreee会計には、効率的な経理を実現するための機能が豊富に備わっています。

<freee会計の機能例>

- 見積書/請求書/納品書の発行

- 入金確認や消込、帳簿への反映

- 支払管理や振込ファイルの自動作成

- 証憑管理(電子帳簿保存対応)etc...

今すぐfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

財務諸表とは?

財務諸表とは、利害関係者に企業の経営状態や財務状況を公表することを目的として、金融商品取引法で上場企業に作成が義務付けられている書類です。

財務諸表は、貸借対照表・損益計算書・キャッシュ・フロー計算書・株主資本等変動計算書・付属明細書から構成されます。その中でも、貸借対照表・損益計算書・キャッシュ・フロー計算書は、特に重要な書類として「財務三表」といいます。

詳しくは記事内「財務諸表とは?読み方と決算書との違い」をご覧ください。

財務諸表の目的は?

財務諸表を作成する目的は、利害関係者に対し経営成績や財務状況を公表するためです。利害関係者ごとに作成・開示する目的は異なります。

詳しくは記事内「利害関係者にとっての財務諸表の目的とは」をご覧ください。

財務諸表から分析できることは?

財務諸表に含まれる貸借対照表や損益計算書を活用し、安全性・収益性・生産性・効率性・成長性の5つを分析できます。企業の支払い能力や倒産リスクなどさまざまな情報が分かります。

詳しくは記事内「財務諸表の分析方法5つ」をご覧ください。