発注とは、企業が商品やサービスを取引先に依頼するときに使われる言葉で「注文すること」を表します。また、発注書とは、サービスや商品を発注する際に、取引先にその意思を伝えるために発行する書類です。

ビジネスでは日常的に使われる言葉ですが「注文」との違いがあいまいなまま使われているケースも少なくありません。

本記事では、発注と注文の違いや発注書(注文書)の基本的な役割と注意点、作り方について解説します。業務における注意点やオンラインで行うメリットについても触れているので、参考にしてください。

目次

- 発注とは

- 発注と注文の違い

- 発注管理とは

- 発注書(注文書)とは

- 発注書(注文書)の役割

- 発注書(注文書)と注文請書の違い

- 発注業務の流れ

- 1.見積もりを依頼する

- 2.発注をする

- 3.検品をする

- 4.支払処理をする

- 発注業務における注意点

- 親事業者は発行が義務付けられている

- 発注書(注文書)には保存期間がある

- 発注書と見積書の内容が合致しているかを確認する

- 発注書を送付する際にはメール便は使わない

- メールで発注書を送る場合は、電磁的記録に該当する

- 発注業務をオンラインで行うメリット

- 業務効率の向上とコスト削減

- ヒューマンエラーの防止

- 購買データの蓄積と分析による経営への貢献

- まとめ

- 面倒な受注・外注管理をラクにするために、freee受発注を活用しよう

- よくある質問

販売管理システムならfreee販売

freee販売は、案件ごと・プロジェクトごとの収支管理が可能!案件ごとに入出金状況が自動集計されるので、リアルタイムで正確な情報を把握できます。

発注とは

発注とは、企業が商品やサービスを取引先に依頼するときに使われる言葉で「注文すること」を表します。一般的なビジネスシーンでは設備や商品、サービスなどの調達を取引先に依頼する意味で用いられます。

見積書や発注書の作成など、所定の手続きを行ったうえで正式に依頼する状況の意味合いが強い言葉です。一般的な飲食店などの店舗で、個人が店に注文をする場合は使われません。

発注と注文の違い

「発注」と「注文」は似たような意味を持つ言葉ですが、用途や使用される場面に違いがあります。

発注が使われる場面

発注は、主に企業間の取引で使われることが多い言葉です。発注書を通じて正式な依頼が行われ、サプライチェーン管理や在庫管理において重要な役割を果たします。

発注の使用例

- A社に部品を発注する

- 発注書には、納期や数量、支払期限などの詳細を明記する

発注は数量や価格だけでなく、納期や支払期限など詳細に取り決められた取引に使用されます。

注文が使われる場面

注文は、一般的に個人が商品やサービスを購入する際に使用します。たとえば、レストランでの注文や、オンラインショップでの商品の購入などです。

注文の使用例

- お客様からの注文内容を確認し、すぐに商品を発送する

- オンラインで注文する際は、配送先や支払方法も入力する

注文は契約書を作成せずに口頭やオンラインフォームを通じて行われることが一般的です。また、注文だけでは法的な拘束力を持たない場合が多いです。

発注管理とは

発注管理とは、企業活動に必要な商品やサービスを、効率的かつ正確に調達するための業務全体を指します。「何を」「いつ」「どれだけ」発注すべきかを計画し、実行・記録・改善することで、調達コストの最適化と業務の安定化を図ります。

ただし、発注管理の目的は以下のとおり、単に物を揃えることにとどまりません。

発注管理の主な目的

- 在庫切れによる生産停止や販売機会の損失を防ぐ

- 保管費・廃棄損などを削減しキャッシュフローを健全に保つ

- 適切なサプライヤーを選定し品質と価格のバランスが取れた調達を実現する

- 発注履歴や取引条件を明確にしミスやトラブルを防ぐ

発注管理の業務には「購買申請の受付・承認」「サプライヤーの選定・交渉」「注文書の発行・送付」「納期や納品状況の確認」「適切な検収・支払い」と多岐にわたる処理が含まれます。これらの手順やルールを整備することが、効率的な発注管理に必要です。

【関連記事】

発注管理とは?発注管理システムのメリット・デメリット、選び方

発注書(注文書)とは

発注書とは、発注者が商品・サービスを発注する際に、申し込みの意思表示を行う目的で作成される書類です。

発注書の発行自体は法的に義務付けられているわけではありません。もっとも、ビジネスシーンにおいては、トラブルを未然に防ぎ、社内処理を円滑化するために発注書を発行するのが一般的です。

また、発注書は「注文書」とも呼ばれています。2つの書類に法的な違いはありませんが、業界によっては、形のないサービスや作業などを注文するために発行する書類を「発注書」、形のある物や製品などを注文するために発行する書類を「注文書」と使い分ける場合があります。

民法上、発注書の交付は契約の申し込みにあたります。したがって「取引基本契約書」がなくても契約内容を明記した注文書を取り交わしていれば契約は成立します。なお、発注書や契約書がない場合でも、書面・メール・FAX・電話・クラウド形式・口頭などでも同様に契約は成立します。

発注書(注文書)の役割

発注書(注文書)の役割は、発注側と受注側の認識の違いによるトラブルを未然に防ぐことです。

上述したように、発注書や契約書を作成しなくても、口約束だけで取引は成立します。しかし、口約束だけでは「言った、言わない」「誤解がある」など、後々トラブルになる可能性も考えられます。

発注書に取引内容を書き込むことで、プロジェクト開始前にお互いの理解を再確認し、将来起こり得るトラブルを未然に防ぐことができます。

発注書(注文書)と注文請書の違い

注文請書(ちゅうもんうけしょ)とは、請書・注文請書・同意書・確認書などと呼ばれ、受注者が発注を受ける意思を証明するために作成する書類です。

注文請書は受注者が発注者に対して発注内容を伝達する文書であり、発注者が発注事実を証明するものではありません。注文請書単体では取引の存在を証明する法的効力がないことに留意しましょう。

注文請書が契約の成立を証明するものであれば、請負に関する契約書として「第2号文書」に該当する書類となります。

【関連記事】

注文請書とは?記載すべき項目や収入印紙の必要性について解説

発注業務の流れ

一般的に発注書は、事前に受注側から見積書が提出され、その内容や金額に合意した上で発注書を発行します。

発注業務の流れは、大きく分けて以下の4つに分けることができます。

発注業務の流れ

- 見積もりを依頼する

- 発注をする

- 検品をする

- 支払処理をする

ここでは、具体的な発注業務における支払処理までの流れを解説します。

1.見積もりを依頼する

発注者は商品の発注や仕事の依頼をする前に、受注者に見積もりを依頼します。見積もりを依頼する段階で、取引の内容や取引するものの数量、金額や納品日などを交渉し、取引内容に双方が合意した段階で受注者は見積書を発行します。

契約成立後は、見積もり段階で決めた内容を原則変更できないため、両社間で問題がないよう入念にすり合わせておくことが大切です。

見積書の意味や役割については、別記事「見積書の書き方を徹底解説|精度の高い見積もりの仕方や役割についても解説」で詳しく解説しているので、そちらも合わせて参考にしてください。

2.発注をする

発注側と受注側の双方が見積書の内容に合意すれば、正式に発注となります。企業や取引内容によっては、発注書の発行が省略される場合もあります。

発注書を発行する際は、見積書と同じ内容・金額で発行しなければいけません。取引内容によっては、一部項目のみ受注締切日が異なるといったこともあるので、締切日や発注漏れがないかなど、事前に確認しましょう。

3.検品をする

発注したものが納品されたら検品を行います。検品作業では、以下の確認を行い、問題や不明点が見つかった場合は受注側に速やかに連絡しましょう。

- 提供された商品やサービスの仕上がりに問題がないか

- 破損や不良などの不備がないか

- 見積書や注文書の内容と相違がないか

問題が見つかると、受注者による商品交換やサービスへの対応が必要になる場合があります。内容によっては対応に時間がかかるものもあるため、検品は納品後できる限り早めに行うのが得策です。

4.支払処理をする

検品を行い、納品された商品に問題がないことが確認できれば、受注側が作成した請求書に対して支払処理を行います。

具体的な支払方法は取引先によって異なり、場合によっては買掛金の消込などが必要になることもあるため、事前に受注者側に確認しておきましょう。

請求書の役割については、別記事「請求書とは?やりとりの流れや役割、作成方法について解説」で詳しく解説しているので、そちらも合わせて参考にしてください。

発注業務における注意点

発注業務を行う際に注意するポイントは、以下のとおりです。

発注業務を行う際の注意点

- 親事業者は発行が義務付けられている

- 発注書(注文書)には保存期間がある

- 発注書と見積書の内容が合致しているかを確認する

- 発注書を送付する際にはメール便は使わない

- メールで発注書を送る場合は、電磁的記録に該当する

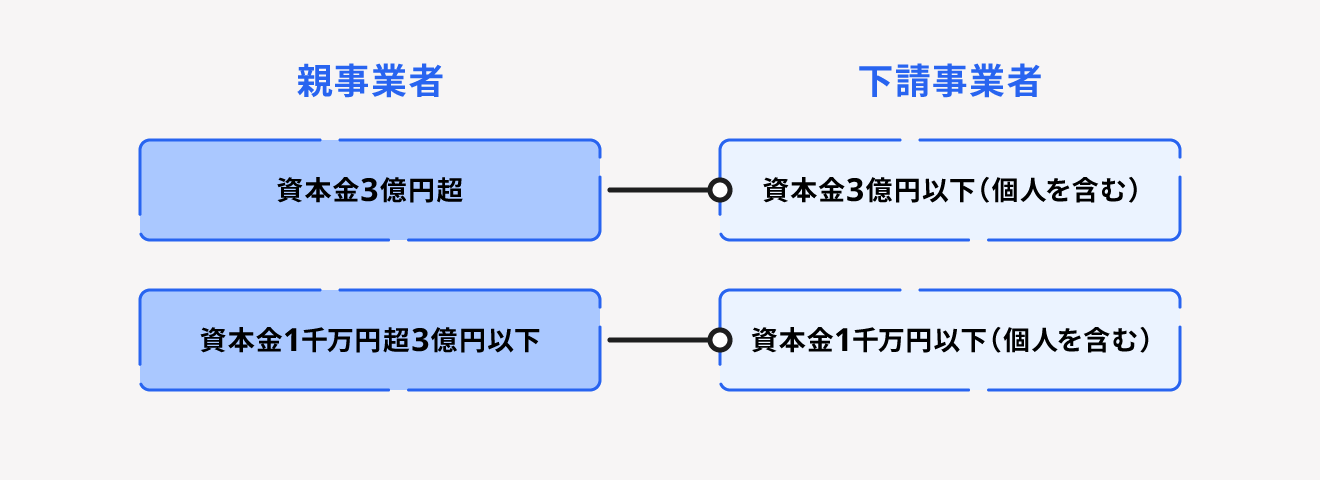

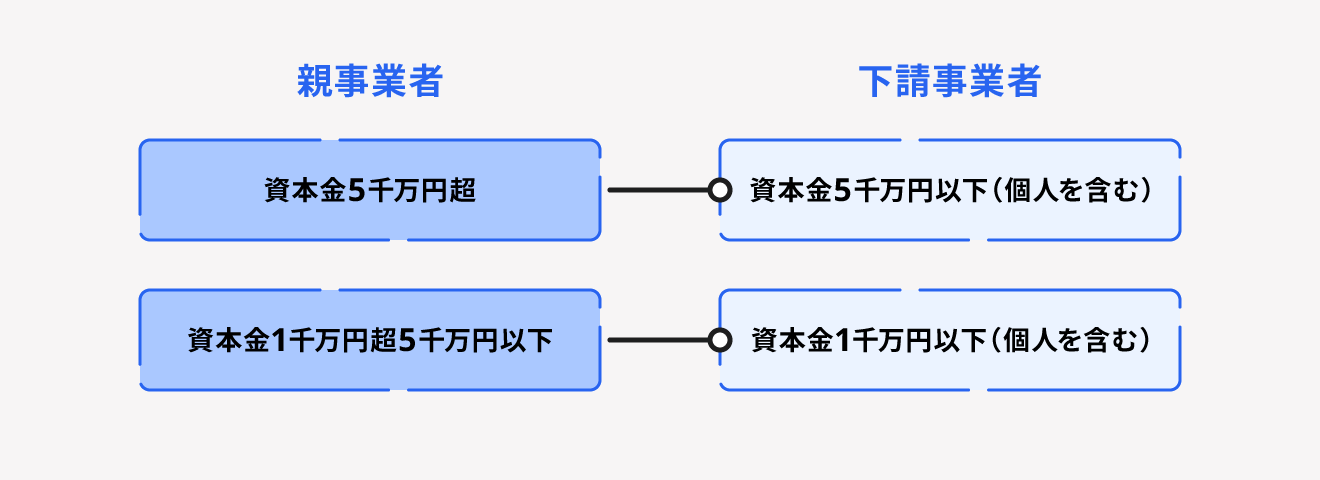

親事業者は発行が義務付けられている

親事業者(発注する側の企業)は、下請事業者に対して発注書を発行することを含む以下のことが法律で義務付けられています。

これは、下請法(下請代金支払遅延等防止法)に基づくもので、取引内容を明確にし、公正な取引を保証するためです。

| 親事業者の義務 | 概要 |

|---|---|

| 書面の交付義務 | 発注の際は、取引内容を明記した書面(発注書)を直ちに交付すること |

| 支払期日を定める義務 | 下請代金の支払期日を、給付の受領後60日以内に定めること |

| 書類の作成・保存義務 | 下請取引の内容を記載した書類を作成し、2年間保存すること |

| 遅延利息の支払義務 | 支払が遅延した場合は遅延利息を支払うこと |

親事業者・下請事業者の定義

下請法の対象となる取引は、事業者の資本金規模と取引の内容で定義されています(第2条第1項~第8項)。

(1)物品の製造・修理委託及び政令で定める情報成果物・役務提供委託を行う場合

(2)情報成果物作成・役務提供委託を行う場合((1)の情報成果物・役務提供委託を除く)

下請法の詳細や下請法を適用した発注での注意点等については、別記事「下請法に沿った発注書の書き方解説!」で詳しく解説しています。あわせて参考にしてください。

発注書(注文書)には保存期間がある

発注書は帳票書類として、一定期間の保存が義務付けられています。法人と個人事業主で保存すべき期間が異なるので、必ず確認しましょう。

| 区分 | 概要 |

|---|---|

| 法人 | ・事業年度の確定申告書提出期限翌日から7年間 ・欠損金の発生する事業年度においては10年間 |

| 個人 | 書類(発注書、契約書、見積書、納品書など)は5年間 |

発注書の保存義務を怠ると、以下のようなペナルティが課される可能性があります。

青色申告によるメリットが受けられない

個人事業主で税務調査の際に帳簿書類の提示ができない場合、青色申告の承認が取り消され、青色申告特別控除をはじめとした青色申告による特典を受けられなくなります。

また、本来は外注費として扱われる発注に要した費用も課税対象となってしまい、追徴課税を受ける可能性があります。

仕入税額控除が適用されない

消費税の納付が必要な法人や個人事業主の人は、課税仕入控除額を差し引くために必要な仕入に関する帳簿書類がない場合、仕入にかかる消費税額が増加することになります。

100万円以下の過料が科せられる可能性がある

法人の場合は、会社法第976条「過料にすべき行為」に抵触し、100万円以下の過料が科せられる可能性があります。

発注書と見積書の内容が合致しているかを確認する

発注書を作成したら、受注者から送られてきた見積書の内容と相違がないかを必ず確認しましょう。見積書と内容が異なる場合、どちらが正しいのかわからなくなり、トラブルになるおそれがあるためです。

また、下請法第2条第2項では、「納品から60日以内かつ迅速な支払い義務(銀行休業日に該当しても2日遅れまで)」と定められているので、60日を超える支払日を記載することは下請法違反となります。

納期や注文側の検収作業は、支払期限とは関係ありません。納品日から起算して60日以内に支払うことになっているか、確認しておきましょう。

発注書を送付する際にはメール便は使わない

発注書は信書に該当するため、法令で定められた方法で郵送しなければなりません。現在、信書を送ることができるのは日本郵便株式会社と国が許可した信書便事業者のみです。メール便などでは送付できないので注意しましょう。

規定以外の方法で信書を郵送した場合は違反となり、3年以下の懲役または300万円以下の罰金が科される可能性があるため、必ず事前に郵送方法を確認してください。

【関連記事】

契約書は信書に該当します!正しい郵送方法や注意点をまとめました

メールで発注書を送る場合は、電磁的記録に該当する

発注書を電子メールで送信する場合、発注書を携帯電話のメールで送信するだけでは、電磁的記録が下請事業者のファイルに記録されないため、下請法で認められている電磁的記録の提供とはなりません。

電磁的記録として認められるためには、下請事業者のパソコンやサーバーに適切にファイルが保存され、閲覧・管理できる状態であることが求められます。

よって、メールで送る際は発注書を添付ファイル(PDF・Excel・Wordなど)の形式で送信し、下請事業者がファイルを保存できる状態にしておきましょう。

また、もし発注書をブラウザにアップロードして見てもらう場合は、下請事業者が閲覧するだけではファイルに電磁的記録が記録されません。

下請事業者が閲覧した事項を別途メールで送信するか、ウェブサイトにファイルのダウンロード機能を設けるなど、下請事業者のファイルに記録できるような措置を講じる必要があります。

発注業務をオンラインで行うメリット

従来は紙やFAX、電話を中心とした発注業務が中心でした。しかし、Web-EDI(電子データ交換)や購買管理システムなどのオンラインツールへ移行することで、企業は以下のようなメリットを得られます。

業務効率の向上とコスト削減

オンラインの購買システムを活用すると、過去の履歴やマスタ情報を引用できるため、注文書の作成・修正にかかる時間を短縮できます。注文書や請書、見積書などの帳票を電子データでやり取りすると、印刷や郵送、保管スペースにかかるコスト削減にもつながります。

また、納期や単価などの情報をシステム内で一元管理できる点もメリットです。サプライヤーや社内担当者への確認連絡が減り、事務作業の負担が軽減されます。

ヒューマンエラーの防止

品番・数量・単価を手書きや手入力で行うと、どうしてもヒューマンエラーが発生しやすくなります。しかしオンラインシステムなら、自動チェック機能やプルダウン選択によって入力ミスを防止できます。発注データは登録と同時に関係部門へ共有されるため、購買・経理・在庫管理の各部署で同じ情報をもとに処理でき、部門間の連携ミスも減らせます。

また、オンライン上で承認ルートが自動設定されるため「誰が」「どの順で」承認するかも明確です。承認漏れや不正発注の防止に役立ちます。

購買データの蓄積と分析による経営への貢献

オンラインの購買システムでは、すべての発注データがデジタルで蓄積されます。「どの品目を」「どのサプライヤーから」「いくらで」「どれだけ」購入したかを即座に確認できます。

これらのデータを活用すれば、品目別・部門別・サプライヤー別のコスト分析が容易です。価格交渉やサプライヤー選定の判断材料にもなるため、より的確な経営判断を下せます。

また、購買トレンドやコスト構造の可視化は、将来の需要予測や在庫計画の精度を高められます。企業全体の調達戦略を最適化できるのもメリットです。

まとめ

発注とは、企業が商品やサービスを正式に依頼する行為であり、書類を通じて取引内容を明確にするのが一般的です。一方、注文は個人の購買行動に使われることが多く、法的な効力を持たないケースもあります。

発注業務では、見積依頼から支払処理までを正確に行うことが重要です。発注書の発行や保存は、下請法・税法上の義務が関係するため、法令に沿った管理が求められます。

近年では、オンラインの購買システムによる業務効率化も見逃せません。自動チェックやデータ分析機能の活用は、ミスの削減やより良い経営判断にもつながります。発注業務のデジタル化を進め、企業成長に役立てましょう。

面倒な受注・外注管理をラクにするために、freee受発注を活用しよう

受発注業務は注文内容の確認や見積書の作成から商品の納品・入金まで多くの工数が発生します。受注者と発注者で円滑にやりとりをすることが求められます。

freee受発注を使えば、日々の受発注業務に使う時間を大幅に短縮できます。

受発注業務のやりとりを簡単に

freee受発注では、受注者と発注者がクラウド上で情報を共有・編集することができ、転機作業が一切不要になります。入力した情報は自動でアップデートされるため、常に最新の情報を確認できます。

また、すべて電子データとしてサービス内でやりとりが完結するため、PDF出力などの手間も省略され、受発注業務全体のプロセスを短縮することが可能になります。

受発注に必要な書類を自動で簡単に作成できる

freee受発注では、必要項目を入力するだけで受発注のやりとりが完結できます。また、消費税や源泉徴収税などの税金も項目を選択すれば自動で計算されるため、金額の記載間違いも防ぐことが可能です。

ステータスが進めば見積書・発注書・発注請書・請求書が自動で作成されるため。誰でも簡単に正確な必要書類を作成できます。

取引先ごとに進捗を一元管理できる

freee受発注では、発注した取引先ごとに進捗や納品期日、受発注日を一覧で管理できます。取引ごとに進捗をリアルタイムで把握することで、請求の回収漏れや納品期日の延滞を防ぐことが可能です。

freee受発注はサービス使用料無料でお使いいただけます。受発注にかかる手間を削減したい方はぜひお試しください。

よくある質問

発注メールの例文は?

発注メールの例文は、以下を参考にしましょう。

件名: 【発注依頼】〇〇製品の発注につきまして

株式会社〇〇

営業部 〇〇様

お世話になっております。株式会社〇〇の〇〇でございます。

以下の内容で発注をお願い申し上げます。

製品名:〇〇

数量:100個

単価:〇〇円

合計金額:〇〇円

納期:〇〇年〇〇月〇〇日

納品場所:〇〇

詳細は添付の発注書をご確認ください。

何か不明点がございましたら、ご連絡いただけますようお願い申し上げます。

何卒よろしくお願い致します。

発注を依頼するメールは、ひと目で発注依頼だとわかる件名をつけておきましょう。また発注書を添付する場合でも、確認の意味を込めて本文にも発注内容を明記しておくと安心です。

発注書(注文書)のテンプレートはある?

発注書(注文書)のテンプレートは、多くのツールや無料のExcelなどでも配布されています。

freeeではExcelで使用できる発注書のテンプレートを配布しているので、ぜひご活用ください。

>発注書(注文書)テンプレートをダウンロードする

発注依頼とは?

発注依頼とは、企業や組織が取引先へ商品やサービスの提供を依頼することです。発注依頼は通常、以下の手順で行われます。

- 見積書の取得:取引先へ見積書を依頼し、価格や条件を確認します。

- 発注書の作成:発注内容を明記した発注書を作成・送付します。

- 検品:納品された商品が発注内容と一致しているかを確認し、問題があれば取引先に連絡します。

- 支払処理:発注書の条件に基づき支払いを行います。