監修 橋爪 祐典 税理士

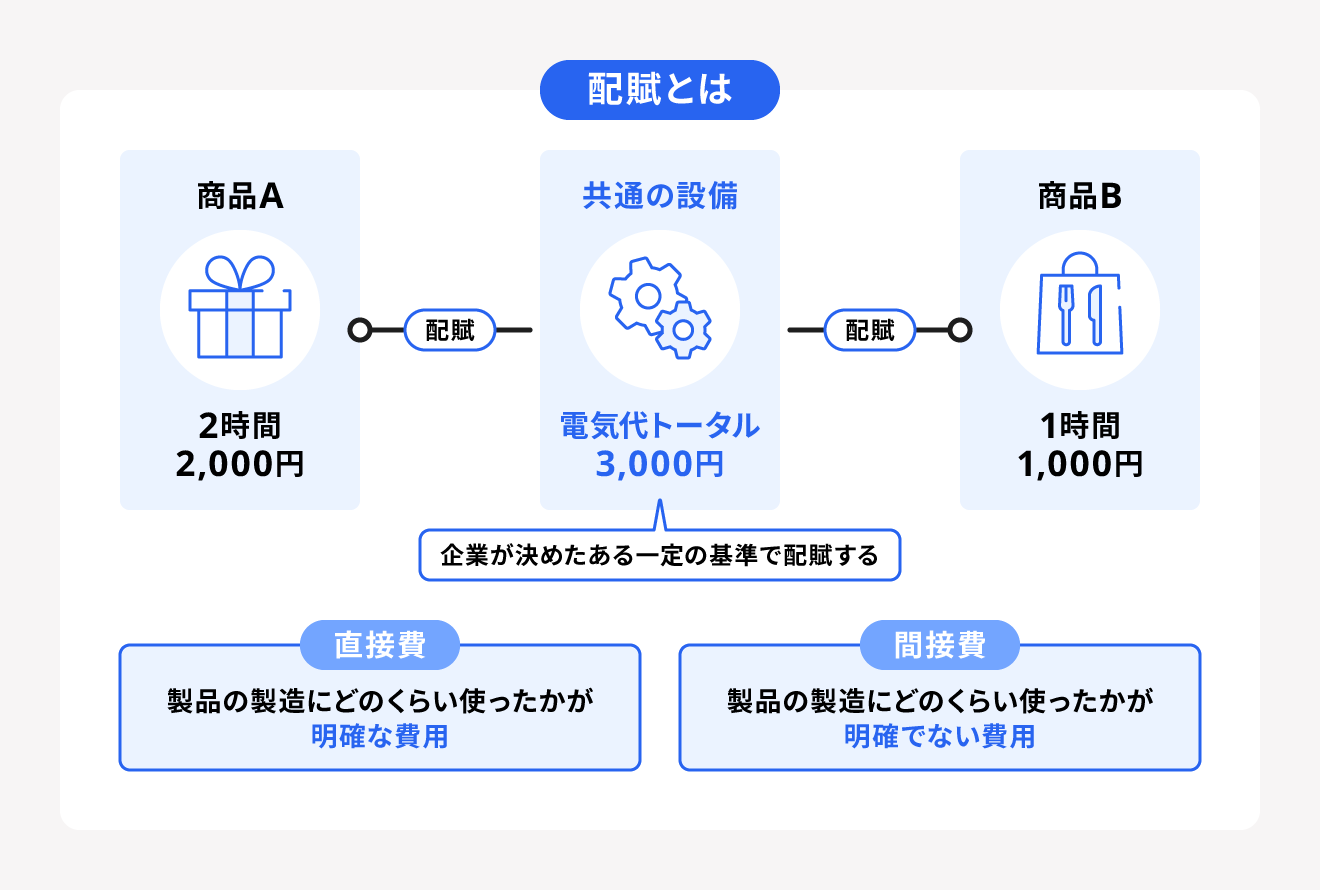

配賦(はいふ)とは、複数の部門や製品に共通して発生する費用を、一定の基準に従って各部門に割り当てる処理です。

人件費や光熱費といった間接費用は、どの部門がどれだけ使用・消費したかを直接的に把握することが難しく、そのままでは個々の部門や製品の正確な原価を把握できません。

配賦を行うことで、共通の費用を各部門で割り振り、高精度な原価計算を実現できます。また、各部門が全社的なコストを意識し、利益最大化を目指す上でも重要な役割を果たします。

本記事では、配賦の目的やメリット、配賦の種類や計算の流れなどについて解説します。

目次

販売管理システムならfreee販売

freee販売は、案件ごと・プロジェクトごとの収支管理が可能!案件ごとに入出金状況が自動集計されるので、リアルタイムで正確な情報を把握できます。

配賦とは

配賦(はいふ)とは、複数の部門や製品に共通して発生する費用を、一定の基準に従って各部門に割り当てる処理です。とくに、原価計算の場面において非常に重要な役割を果たします。

製品やサービスを提供するために発生する経費や人件費は、複数の部門に共通してかかる費用です。これらの共通費用をそのままにしておくと、個々の部門や製品の正確なコストが把握できません。そのため、配賦を行うことによって、各部門のコストを明確にできます。

なお、割賦(かっぷ)の「賦」には「割り当てる」という意味があり、共通の経費を各部門に配り割り当てることから「配賦」と呼ばれます。

配賦の目的

配賦の目的は主に次の3つです。

配賦の目的

- 各部門の実態にもとづいた負担割り振りにするため

- 部門ごとに会社全体の利益や費用を意識させるため

- より正確な原価計算を行うため

複数の部門で使用する備品や、全社共通の管理部門の費用などを特定の部門や部署だけに計上すると、その部門の費用負担が偏ることになります。加えて配賦を行わなければ、部門ごとにかかった正確な原価を計算できないという問題が発生します。

また、単に会社の売上だけでなく、管理費や光熱費などの間接費用も含めたコスト構造を全部門が把握することが重要です。それぞれの部門が創出した売上に対する費用を知ることで、より利益率や生産性を高める方法を検討できます。

配賦と割賦の違い

配賦と混同されやすい言葉に「割賦(かっぷ)」があります。

「配賦」は、ここまでも説明したとおり、複数の部門・部署などにまたがる費用を、一定の基準に沿って割り当てる会計処理を指します。

一方、「割賦」は、代金を一定期間で分割して支払うことです。代金の支払いを分割して、商品やサービスを販売することを「割賦販売」といい、販売者は支払者に対して、支払いの強制力(=義務)をもたせることができます。

配賦と割賦は似ていますが、意味も使われる場面も全く異なるものです。

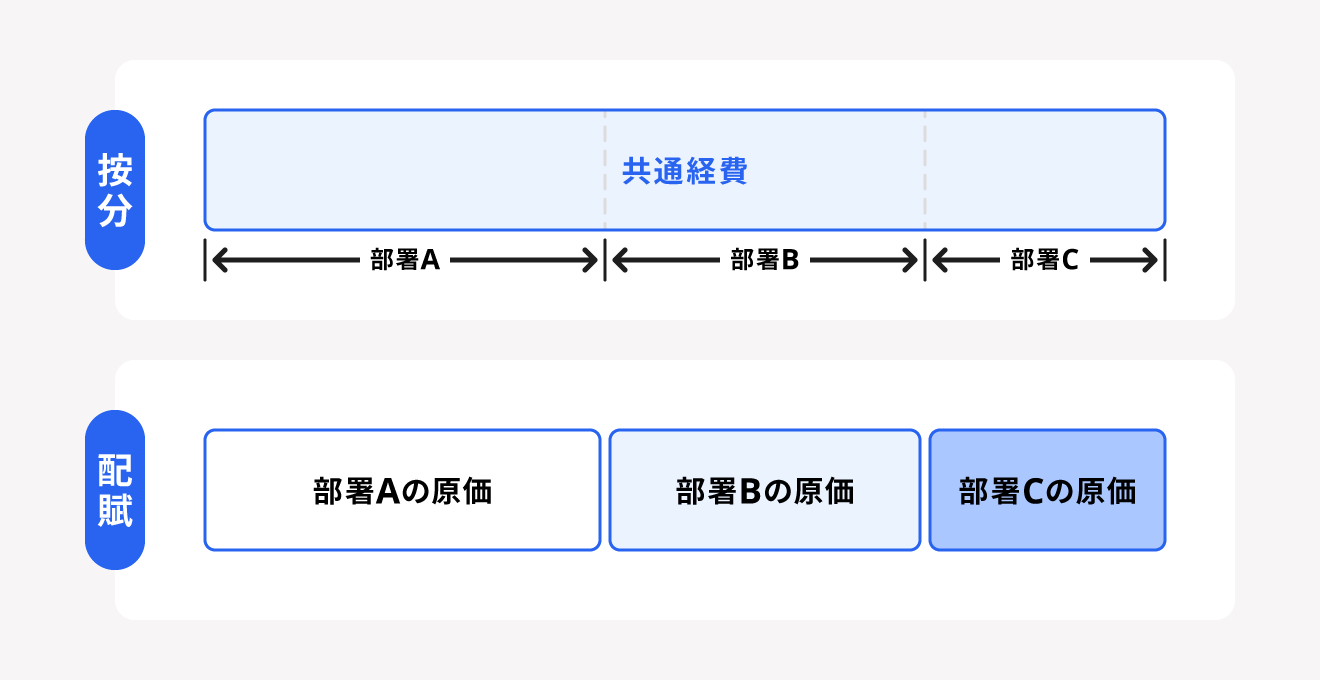

配賦と按分の違い

按分は、一定の基準に沿って分けることを意味し、配賦と似たニュアンスを持ちますが、厳密には異なります。

按分は、費用を分ける計算そのものを指します。一方、配賦は按分した結果を各部門に「原価として反映する処理」全体を指す言葉です。

つまり、按分は配賦を行うためのひとつのステップであり、配賦の方がより広範な会計処理を指す点で異なります。

配賦のメリット

配賦を行うことで得られる代表的なメリットは以下のとおりです。

配賦のメリット

- 高精度な原価計算ができる

- 全体の利益を意識しやすくなる

- 費用配分をしやすくなる

高精度な原価計算ができる

配賦処理を行うメリットは、製品やサービスにかかった原価をより正確に把握できることです。

製造部門の作業工数、管理部門の共通費用、間接材料費など、複数の部門にまたがる間接費は部門単独の会計では可視化しづらいという課題があります。配賦によってこれらの間接費用を各部門や製品へ合理的に割り当てることで、原価計算の精度が大幅に高まります。

さらに、原価計算の精度が向上することで、適正な販売価格の設定や、コスト削減すべき対象の特定が容易になり、経営判断の質が向上します。

【関連記事】

原価計算とは?計算方法や種類、基本知識を解説

全体の利益を意識しやすくなる

部門や部署を横断する費用を配賦することで、従業員が部門ごとの利益だけでなく会社全体の利益構造を意識するようになります。

日々の業務では、部門単位のコストだけを管理していれば良いと考えがちです。しかし、全社のコストが配賦によって可視化されると、「自分たちの部門がどれだけ間接費を消費しているか」といった視点が生まれ、より俯瞰的に会社の利益を把握しやすくなります。

費用配分をしやすくなる

配賦は単に費用を割り振るだけでなく、工数や人員数など、実態に即した配賦基準を決めることで、部門ごとに割り当てられるコストを最適化しやすくなります。

また、配賦が円滑に行われることで、部門ごとにかかった費用が明確になるため、部門別の正確な利益計算も可能になります。

配賦のデメリット

配賦は、費用の性質によっては、適切な基準の設定が容易ではない場合があります。

たとえば、全社共通で利用するシステムの維持管理費の場合、利用ユーザー数を基準にすると、システムの利用頻度は少ないが従業員数が多い部門があると、その部門に多く配賦されることになるため不公平だと感じる可能性があります。

このように、企業の規模や業種、そして費用の性質といった条件によって適切な配賦基準は異なり、客観的かつ公平な基準を定めるのは困難な場合があります。不適切な基準を設定すると、配賦割合に不公平感が生じ、コスト意識の低下や部門間の不満につながる恐れもあるため、注意が必要です。

配賦の種類と基準

配賦の種類には、以下の2つがあります。

- 部門別配賦

- 製品別配賦

部門別配賦

部門別配賦は、費用を「間接部門」と「直接部門」に分類し、間接部門で発生した費用を、基準に沿って直接部門に配賦する処理です。

部門別配賦は、さらに細かく次の3つの方法に分けられます。

| メリット | デメリット | |

|---|---|---|

| 直接配賦法 | ・計算が簡単 | ・間接部門間のやりとりを無視するため、詳細な実態は把握できない |

| 階梯式配賦法 | ・直接配賦法よりも実態を表しやすい | ・計算が複雑になる |

| 相互配賦法 | ・正確にコストを配賦しやすい | ・計算が複雑になる |

直接配賦法

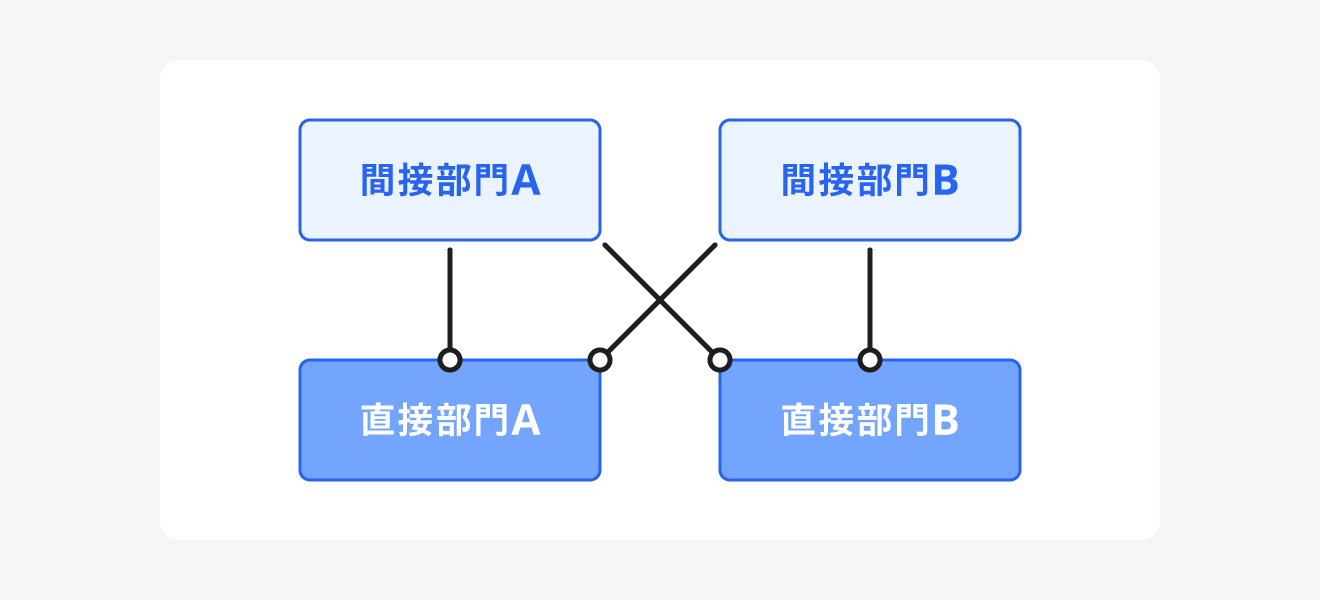

直接配賦法は、間接部門で発生した費用をすべて直接部門へ割り当てる方法です。

配賦先が複数ある場合は、工数や売上などの基準を設けて、配賦額を算出して割り当てます。このとき、間接部門間でのやりとりを無視するので、配賦先が間接部門になることはなく、すべて直接部門に割り当てられます。

複雑な計算をせずに、シンプルに配賦したい会社におすすめです。

階梯式配賦法

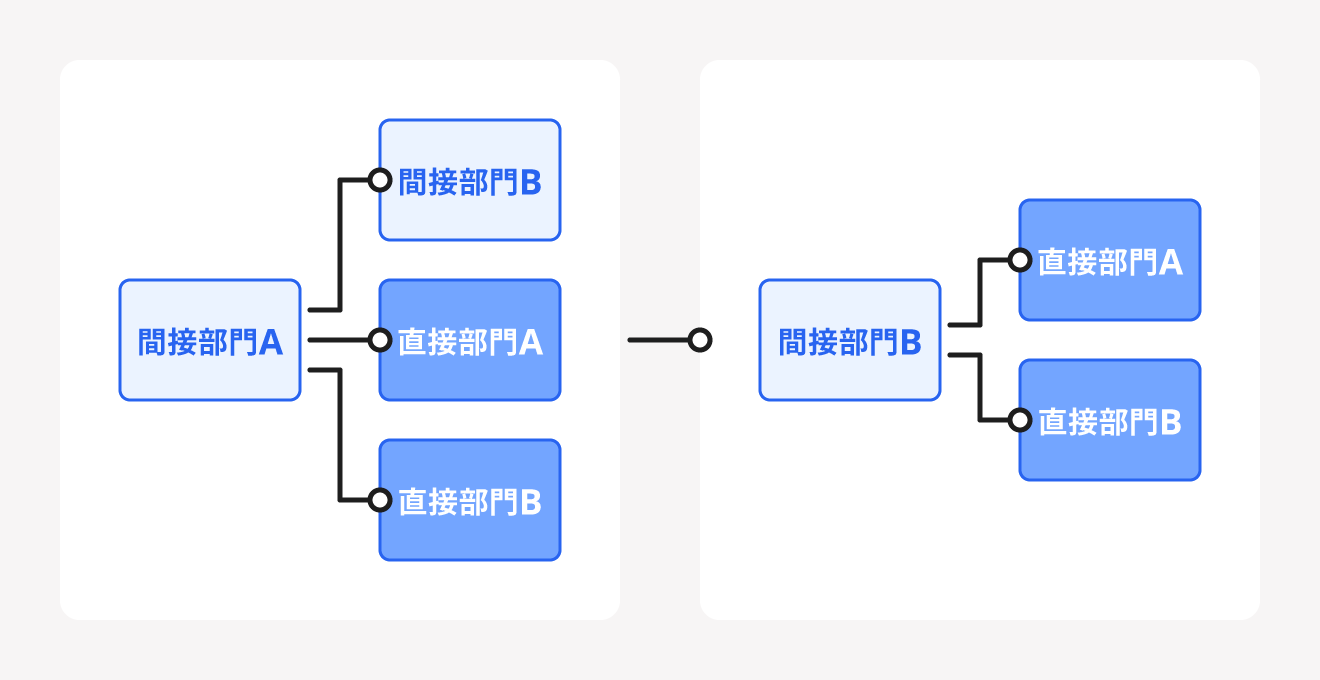

階梯式(かいていしき)配賦法は、サービス提供数や部門費の合計額など優先順位の高い間接部門の費用から順番に割り当てる方法です。

計算過程では、間接部門同士のやりとりも考慮するため、配布先が間接部門になる場合もあります。

ただし、一度費用が配賦された部門からは、逆方向に配賦されることはありません。最終的には、すべての間接部門の費用が直接部門に集約されます。コストの優先順位が明確な会社におすすめの配賦方法です。

相互配賦法

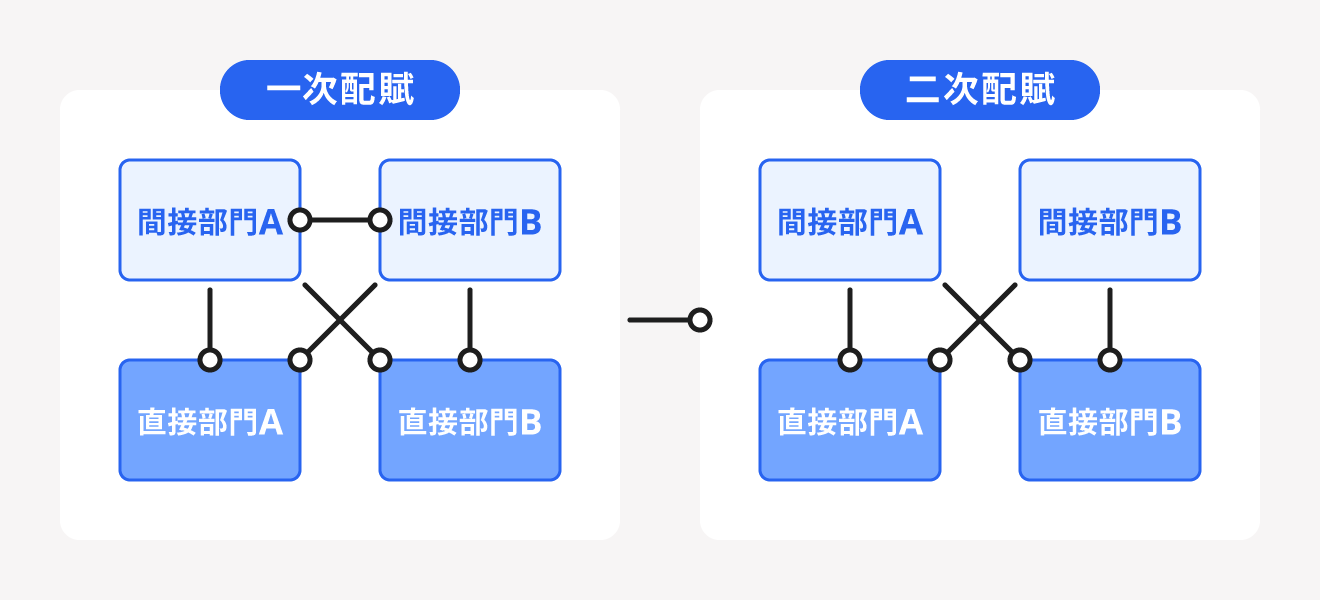

相互配賦法は、間接部門の費用を「一次配賦」と「二次配賦」の二段階に分けて直接部門へ割り当てる方法です。

一次配賦では、まず直接部門と間接部門を含めたすべての部門に対して費用を割り当てます。二次配賦は、直接配賦法と同じやり方で、一次配賦で間接部門に割り当てられた費用を直接部門に割り当てます。

相互配賦法は、もっとも正確にコストを把握できますが、計算が複雑になります。そのため、組織図上、直接部門と間接部門が別々になっている会社は、相互配賦法がおすすめです。

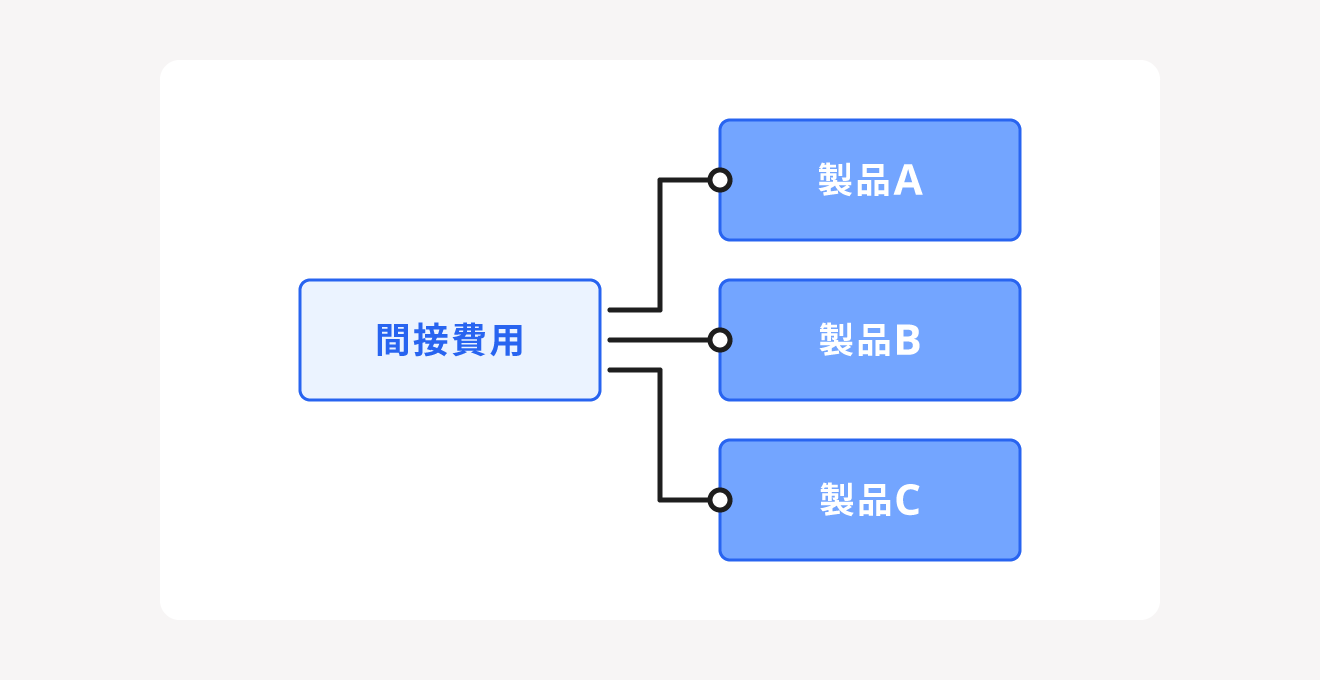

製品別配賦

製品別配賦は、製造過程で発生した費用のうち、特定の製品に直接割り当てられない間接費を、最終的な各製品に対して一定の基準で割り当てる処理です。配賦基準としては、社員数や工数、稼働時間などが挙げられます。

製品別配賦では、製品ごとに割合を決めて費用を配賦するため、部門ごとに割り当てる必要がなく、計算効率を高められます。

品別の利益を管理している会社や、部門間の集計を省略して計算効率を高めたい場合におすすめの方法です。

配賦の流れ

配賦の流れは、以下のとおりです。

配賦の流れ

- 配賦基準を設定する

- 部門ごとに費用負担の割合(配賦率)を算出する

- 各部門が負担する金額(配賦額)を算出する

(1)配賦基準を設定する

まずは、配賦を行う目的を明確にして、会社の実態に合った適切な配賦基準を設定します。

配賦基準とは、共通の費用を各部門や製品に割り当てるための客観的な基準のことです。たとえば、稼働時間や工数、材料費などが基準になり得ます。

複雑な配賦基準を設定してしまうと、部門によって負担額に差が生じたり、原価計算でミスが起こったりするリスクが高まります。費目ごとに最も費用発生との関連性が高い1つの基準を定めることがおすすめです。

(2)部門ごとに費用負担の割合(配賦率)を算出する

配賦基準が決まったら、次はその基準に基づき、各部門の費用負担の割合を算出します。この割合を「配賦率」と言います。

たとえば、製造部門A・B・Cを稼働時間で配賦すると以下のとおりです。

| 部門A | 部門B | 部門C | 合計 | |

|---|---|---|---|---|

| 稼働業間 | 50時間 | 30時間 | 20時間 | 100時間 |

| 配賦率 | 50% | 30% | 20% | 100% |

(3)各部門が負担する金額(配賦額)を算出する

配賦率を求めたら、各部門が負担する金額を算出します。この金額を「配賦額」と言います。配賦額は、間接費に配賦率をかけることで求められます。

「2. 部門ごとに費用負担の割合(配賦率)を算出する」で求めた製造部門の配賦率から、間接費100万円をそれぞれの部門に割り当てると以下のようになります。

| 部門A | 部門B | 部門C | 合計 | |

|---|---|---|---|---|

| 配賦率 | 50% | 30% | 20% | 100% |

| 配賦額 | 50万円 | 30万円 | 20万円 | 100万円 |

この配賦額が、各部門の原価として計上されます。

配賦を効率化させるポイント

配賦処理を正確かつ効率的に行うためには、以下の2つのポイントが重要です。

配賦を効率化させるポイント

- 会社の規模が大きくなったら導入を検討する

- ERPを利用する

会社の規模が大きくなったら導入を検討する

配賦は、法律で必ず行わなければならない会計処理ではありません。

しかし、会社の規模が大きくなり部門が増えた場合には、間接費などの共通費用が複雑になり、どの部門にどれだけのコストを割り当てるべきかが不透明になります。

また、社内で生産する製品の数が増えた場合にも、それぞれの製品に各部門が費用をかけているかを把握しづらくなるので、配賦を導入するとよいでしょう。

ERPを利用する

配賦にあたっては、部門別の工数や、人員数、設備の稼働時間などさまざまなデータを正確に集計・管理する必要があります。また、階梯式配賦法や相互配賦法を用いる場合は、配賦率や配賦額の計算が複雑になるため、アナログな管理方法ではミスが発生しやすく、手間も膨大になります。

こうした場合に配賦を効率化させるためのツールとして、ERP(企業資源計画)システムや原価計算専用のシステムの利用が非常に有効です。これらのシステムを導入することで、データの一元管理、複雑な計算の自動化、そしてリアルタイムなコスト分析が可能となり、配賦業務の工数を大幅に削減できます。

【関連記事】

【イラストで超かんたん解説】ERPとは? 意味や比較のポイントは? ERPパッケージを理解しよう!

まとめ

配賦は、複数の部門や製品に共通して発生する間接費用を、一定の基準に沿って合理的に割り当てる会計処理であり、高精度な原価計算を行う上で不可欠なプロセスです。

配賦によって、各部門の実態に応じた費用を計上できるのはもちろん、可視化しづらい間接費用が把握しやすくなり、各部門の費用の予実管理にも役立ちます。これは、会社全体の利益や費用に対する従業員の意識を向上させる点でも有効です。

複雑化しやすい配賦計算を効率的かつ正確に行うためには、部門別の工数や費用データを一元管理できるERP(企業資源計画)システムなどのツールの利用を検討し、仕組みを構築することをおすすめします。

よくある質問

配賦と割賦・按分の違いとは何ですか?

配賦は、按分によって計算した費用を「割り当てる」会計処理全体を指すのに対し、按分は費用を分ける計算行為を指します。一方、割賦は全く異なり、代金の支払い方法を指します。

詳しくは、記事内「配賦とは」をご覧ください。

配賦のメリットは何ですか?

配賦のメリットは次の3つです。

- 高精度な原価計算ができるので無駄なコストを削減できる

- 部門ごとの利益だけでなく全体の利益を意識しやすくなる

- 明確な基準を設定することで費用配分しやすくなる

詳しくは、記事内「配賦のメリット」をご覧ください。

配賦の種類には何がありますか?

配賦は、「部門別配賦」「製品別配賦」のいずれかに大別できます。「部門別配賦」は、さらに、「直接配賦法」「階梯式配賦法」「相互配賦法」の3つにわけられます。

詳しくは、記事内「配賦の種類と基準」をご覧ください。

配賦を効率化させるポイントは?

会社の規模がある程度大きくなってから配賦を導入すると、効率的に部門や製品ごとの利益をより正確に把握できます。また、配賦率や配賦額の計算は、アナログ管理だと複雑でミスが起きやすいため、ERPを利用することをおすすめします。

詳しくは、記事内「配賦を効率化させるポイント」をご覧ください。

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。