注文請書(ちゅうもんうけしょ)とは、発注者からの注文(申し込み)に対し、受注者がそれを承諾したことを示すために作成・発行する書類です。

注文請書がなくても法的には契約成立しますが、正式な注文請書を発行することで受注の意思表示を明確な形として残すことができます。

本記事では、注文請書とは何か、また注文請書を発行する必要性、そして記載すべき具体的な項目、収入印紙の必要性の有無などを解説します。

目次

販売管理システムならfreee販売

freee販売は、案件ごと・プロジェクトごとの収支管理が可能!案件ごとに入出金状況が自動集計されるので、リアルタイムで正確な情報を把握できます。

注文請書とは

注文請書とは、発注者からの注文(申し込み)に対し、受注者がそれを承諾したことを示すために作成・発行する書類です。読み方は「ちゅうもんうけしょ」で、「請書(うけしょ)」と略して呼ばれることもあります。

注文請書がなくても法的には契約は成立しますが、正式な注文請書を発行することで受注の意思表示を明確な形として残せます。

発注者側が契約内容を記載した「注文書」を作成し、受注者側はその注文を受ける「注文請書」を作成し、書類を取り交わすのが一般的なフローです。

注文請書の発行義務と法的効力

日本の民法では、契約は双方の合意(申し込みと承諾)があれば口頭でも成立する「諾成契約」が原則で、書面発行は必須ではありません。

そのため、注文請書・注文書のどちらも発行義務はありません。ただし、後述する下請法の対象取引では、発注者(親事業者)が注文書を交付する義務があります。

注文請書を発行する理由としては、「契約が成立したこと」を客観的に証明するためです。

口頭やメール本文のみのやりとりでは、商品やサービスの注文があったという明確な証明ができません。このような状況では、発注者として受注者側に「注文を受けていない」と言われたり、受注者として発注者側から「注文した覚えはない」と主張されるリスクがあります。

そこで発注者側が発行する「注文書」に対して、受注者側が「注文請書」(契約の承諾)を発行・交付することで、双方の合意が書面上で明確になります。契約内容の証拠として残すことができるのです。

これにより、発注者側であれば「注文したつもりがないのに注文したことになっている」、受注者側であれば「注文を受けたはずなのに発注者側が認識していない」といった将来起こりうるトラブルを未然に防ぐことにつながります。

注文請書と注文書(発注書)の違い

注文請書と注文書(発注書)の主な違いは、発行する主体(誰が発行するか)と役割です。

注文請書は受注者が発行する書類であるのに対し、注文書は注文者が発行する書類です。注文書は「発注書」とも呼ばれ、どちらも同じ書類を指します。

この2つの書類が揃うことで、契約が成立したことが書面上で確認できます。前述のとおり、売買契約は書面がなくても成立するので注文書の発行義務がありませんが、商品やサービスを注文した証拠となるため、日本の商取引では注文書を発行することが一般的です。

なお、製造委託や修理委託など下請法の対象となる取引では、一定事項を記載した注文書を親事業者が発行することが義務づけられています。

また、その他に混同しやすい契約書類として、見積書や納品書などがあります。それぞれの役割を理解しておきましょう。

| 書類 | 作成(発行)者 | 概要 |

|---|---|---|

| 見積書 | 受注者 | 金額・数量・工程・期間などの取引内容を 事前に提示するための書類 |

| 注文書 | 発注者 | 商品やサービスを発注する際に提示する書類 |

| 注文請書 | 受注者 | その注文を引き受ける意思を示すための書類 |

| 受領書 | 発注者 | 商品やサービスを受け取った証明として発行する書類 |

| 納品書 | 受注者 | 商品やサービスを納品した際に発行する書類 |

| 検収書 | 発注者 | 商品やサービスが発注どおりの内容であったことを示す書類 |

| 請求書 | 受注者 | 商品やサービスの対価を支払ってもらうために発行する書類 |

| 領収書 | 受注者 | 商品やサービスの対価を受け取ったことを 証明するために発行する書類 |

| 書類 | 作成者(発行者) | 概要 | |

|---|---|---|---|

| 発注者 | 受注者 | ||

| 見積書 | 〇 | 金額・数量・工程・期間などの取引内容を 事前に提示するための書類 | |

| 注文書 | 〇 | 商品やサービスを発注する際に提示する書類 | |

| 注文請書 | 〇 | その注文を引き受ける意思を示すための書類 | |

| 受領書 | 〇 | 商品やサービスを受け取った証明として発行する書類 | |

| 納品書 | 〇 | 商品やサービスを納品した際に発行する書類 | |

| 検収書 | 〇 | 商品やサービスが発注どおりの内容であったことを示す書類 | |

| 請求書 | 〇 | 商品やサービスの対価を支払ってもらうために発行する書類 | |

| 領収書 | 〇 | 商品やサービスの対価を受け取ったことを 証明するために発行する書類 | |

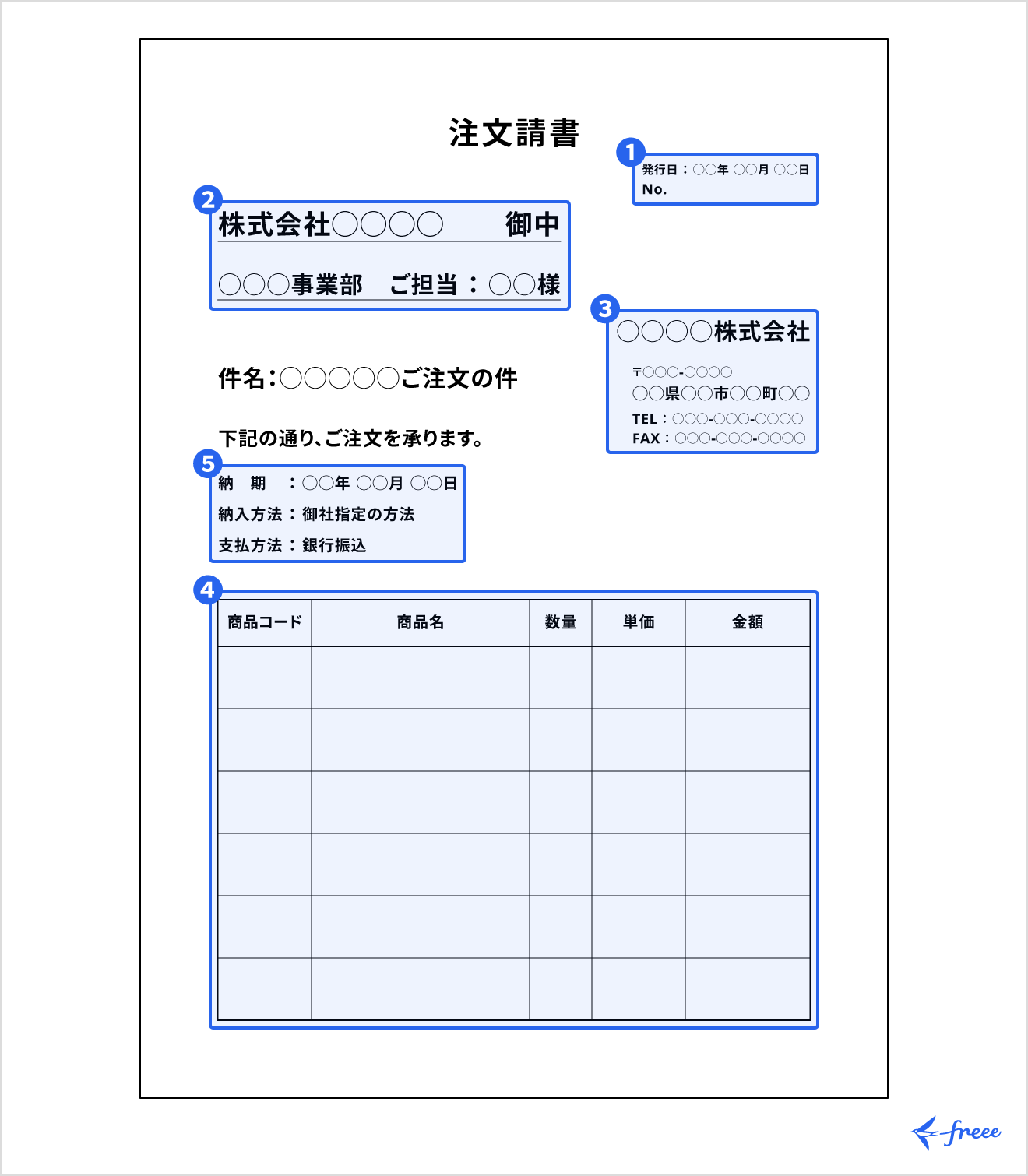

注文請書の書き方(記載項目)

注文請書には、法的に定められた決まったフォーマットはありません。また、必須となる記載項目もありません。

しかし、実務上は契約内容の齟齬を防ぐために最低限記載すべき5つの項目があります。

- 注文請書の発行日(取引日)

- 発注者の名称

- 受注者の名称

- 注文内容

- 納期、納品方法、支払い条件

契約後の齟齬が発生するリスクを減らすため、契約内容を明確にし、記載した項目をよく確認しましょう。

これらの項目を記載した注文請書の例は、下図のとおりです。

1. 注文請書の発行日(取引日)

注文請書には、注文を承諾した日として書類の発行日(取引日)を記載します。ただし、注文請書の発行日(取引日)は注文書に記載の日付より前の日付であってはいけません。注文請書は注文書が発行された後に作成されるため、日付に前後があると契約の流れに矛盾が生じます。

なお、注文書と注文請書の発行日(取引日)が同日であれば問題ありません。

2. 発注者の名称

注文請書では、誰からの注文に対する承諾なのかを明確にするため、発注者を明確にすることが重要です。発注者となる企業名、担当者名を「御中」や「様」などの敬称をつけて必ず記載しましょう。

基本的には、注文書に記載されている内容をそのまま転記すれば問題ありません。

3. 受注者の名称

注文請書では、注文内容について問い合わせたいときにすぐ対応できるように、誰が受注したのかを明確にする必要があります。受注者側の企業名、住所、電話番号、担当者名などを記載します。

また商習慣として、発行者情報欄に角印(社印)を押印することが一般的です。押印は法的な必須要件ではありませんが、書類の信頼性を高める役割があります。

4. 注文内容

注文請書を発行する受注者が、提供する商品やサービスの具体的な内容や単価、数量を記載します。これは契約の根幹となる部分です。

複数の商品やサービスを納品する場合は、取引内容が具体的に把握できるように品目ごとに項目を分けて記載します。発注金額の合計欄は税抜額、消費税額、税込額を明確に記載します。品目ごとの単価や数量を記載する場合も同様です。

なお、注文内容や発注金額に応じて貼付する収入印紙の金額が決まっているので注意しましょう。

5. 納期、納品方法、支払い条件

「いつまでに(納期)」「どこで・どのように(納品方法)」「いつ・どのように支払うか(支払条件)」といった取引の条件を記載します。支払いトラブルなどを避けるために、発注者と受注者の双方で合意する必要があります。

なお、請求書は別途送付するため、注文請書には支払先(銀行口座など)を記載する必要は一般的にありません。

注文請書と収入印紙

注文請書は、印紙税の課税対象となる場合があります。

印紙税とは、国が定める「国税」のひとつです。不動産の売買や金銭の消費貸借など、経済取引に関連して作成される書類のうち、印紙税法で課税対象と定められた書類に収入印紙を貼る方式で納付することが義務づけられています。

印紙税の対象となる課税文書は複数ありますが、注文請書が課税文書に該当するかは注文内容によって異なります。

印紙税が必要なケース

工事請負契約や物品加工注文、広告契約、会計監査契約など「請負契約」の場合は、印紙税法上の「第2号文書(請負に関する契約書)」に該当するため印紙税が課税されます。

一方で、すでにあるものを購入する場合は、単なる「物品の売買契約」とみなされるため印紙税は不要です。ただし売買契約であっても、1回限りではなく継続的な売買契約である場合は、「第7号文書(継続的取引の基本となる契約書)」に該当します。この場合は、一律4,000円の印紙税を納める必要があるので注意しましょう。

印紙税額は、課税文書の種類や記載された契約金額によって異なります。請負契約で発行する注文請書にかかる印紙税額は以下のとおりです。

| 記載された契約金額 | 税額 |

|---|---|

| 1万円未満のもの | 非課税 |

| 1万円以上100万円以下のもの | 200円 |

| 100万円を超え200万円以下のもの | 400円 |

| 200万円を超え300万円以下のもの | 1,000円 |

| 300万円を超え500万円以下のもの | 2,000円 |

| 500万円を超え1,000万円以下のもの | 10,000円 |

| 1,000万円を超え5,000万円以下のもの | 20,000円 |

| 5,000万円を超え1億円以下のもの | 60,000円 |

| 1億円を超え5億円以下のもの | 100,000円 |

| 5億円を超え10億円以下のもの | 200,000円 |

| 10億円を超え50億円以下のもの | 400,000円 |

| 50億円を超えるもの | 600,000円 |

| 契約金額の記載のないもの | 200円 |

なお、契約金額と消費税額が明確に区分して記載されている場合、消費税額は契約金額に含めません。区分されていない場合は、消費税額も含めた総額が契約金額とみなされます。

また、収入印紙を貼らなければならない課税文書を収入印紙を貼らずに交付した場合は、納付しなかった印紙税額とその2倍に相当する金額との合計額(印紙税額の3倍)に相当する過怠税が徴収される可能性があります。なお、自己申告の場合に徴収される可能性があるのは、納付しなかった印紙税額とその10%に相当する金額の合計額(印紙税額の1.1倍)です。

契約書に収入印紙を貼る場合、発注側と受注側が連帯して納税することが民法上の原則です。しかし、注文請書は1部しか発行しないことが多いため、作成者である受注者側が収入印紙を貼るケースが多いようです。

印紙税が不要なケース

注文請書に印紙税が不要となる主なケースとして、「発行方法(電子化)」によるものと、「取引内容(契約の種類)」によるものがあります。

もっとも一般的なのは、電子データ(PDFなど)で発行する場合です。 印紙税の課税対象となるのは、紙で作成・交付された「文書」のみと法律で定められています。

したがって、注文請書をPDFなどの電子データで作成し、メールやクラウドサービスを通じて「送信」する行為は、書面の「交付」にあたりません。たとえ契約内容が印紙税の対象となる「請負契約」であったとしても、電子データでやり取りする限り、印紙税は不要となります。これは、印紙税法基本通達で示されている見解です。

次に、取引内容が「物品の売買契約」にあたる場合です。前述のとおり印紙税が必要なのは主に「請負契約(第2号文書)」や「継続的な売買契約(第7号文書)」です。既製品の売買など、単発の「物品の売買契約」にあたる注文請書は、そもそも課税文書に該当しないため、紙で発行した場合でも印紙税は不要です。なお、請負か売買かの判断が難しいケースもあるため、不明な場合は税務署や専門家に相談することをおすすめします。

また、契約金額が少額の場合も非課税となります。仮に「請負契約(第2号文書)」に該当する注文請書であっても、記載された契約金額が1万円未満であれば非課税と定められており、収入印紙は不要です。

収入印紙の「消印」を忘れずに

印紙税の納付には、収入印紙の貼付と消印が求められます。収入印紙を貼付した場合は、必ず「消印(けしいん)」を押す必要があります。

消印は、文書と印紙にまたがるように、発行者(受注者)の印鑑(社印や担当者印、日付印など)または署名(サイン)で行います。消印がない場合は、貼付した収入印紙の額面金額に相当する金額の過怠税が徴収される可能性があります。

なお、消印はあくまでも収入印紙による印紙税納付のための手続きで、消印がない場合でも注文請書そのものの契約上の効力は変わりません。

まとめ

注文請書とは、注文者が発行した注文書に対して受注者がその注文を確かに受理したことを示すために作成する書類です。

注文請書は必ず発行しなければならないものではありませんが、書面として残しておくことで契約後に齟齬が発生するリスクを軽減できます。

面倒な受注・外注管理をラクにするために、freee受発注を活用しよう

受発注業務は注文内容の確認や見積書の作成から商品の納品・入金まで多くの工数が発生します。受注者と発注者で円滑にやりとりをすることが求められます。

freee受発注を使えば、日々の受発注業務に使う時間を大幅に短縮できます。

受発注業務のやりとりを簡単に

freee受発注では、受注者と発注者がクラウド上で情報を共有・編集することができ、転機作業が一切不要になります。入力した情報は自動でアップデートされるため、常に最新の情報を確認できます。

また、すべて電子データとしてサービス内でやりとりが完結するため、PDF出力などの手間も省略され、受発注業務全体のプロセスを短縮することが可能になります。

受発注に必要な書類を自動で簡単に作成できる

freee受発注では、必要項目を入力するだけで受発注のやりとりが完結できます。また、消費税や源泉徴収税などの税金も項目を選択すれば自動で計算されるため、金額の記載間違いも防ぐことが可能です。

ステータスが進めば見積書・発注書・発注請書・請求書が自動で作成されるため。誰でも簡単に正確な必要書類を作成できます。

取引先ごとに進捗を一元管理できる

freee受発注では、発注した取引先ごとに進捗や納品期日、受発注日を一覧で管理できます。取引ごとに進捗をリアルタイムで把握することで、請求の回収漏れや納品期日の延滞を防ぐことが可能です。

freee受発注はサービス使用料無料でお使いいただけます。受発注にかかる手間を削減したい方はぜひお試しください。

よくある質問

注文請書の読み方は?

「ちゅうもんうけしょ」と読みます。実務上、「請書(うけしょ)」と略して呼ばれることも一般的です。

詳しくは、記事内の「注文請書とは」をご覧ください。

注文請書は必ず発行しなければならない?

いいえ、法律上の発行義務はありません。日本の法律(民法)では、契約は双方の合意があれば口頭でも成立するためです。ただし、契約が成立したことを書面で明確に証明し、後のトラブルを防ぐために発行が推奨されます。なお、一部例外があります。

記事内の「注文請書の発行義務と法的効力」で詳しく解説しています。

注文請書に決まった書き方はある?

法的に定められた決まったフォーマットはありません。ただし、契約内容を明確にし、トラブルを防ぐために「注文請書の発行日(取引日)」「発注者の名称」「受注者の名称」「注文内容」「納期、納品方法、支払い条件」といった項目を記載することが一般的です。

詳しくは、記事内の「注文請書の書き方(記載項目)」をご参照ください。

注文請書に収入印紙はいつ必要?

収入印紙が必要になるのは、主に「請負契約」(工事請負など)にあたる注文請書で、かつ記載された契約金額が1万円以上の場合です。「物品の売買契約」の場合は原則不要です。

詳しくは、記事内の「注文請書と収入印紙」をご覧ください。