建設業における工事原価管理とは、工事にかかる費用を管理する取り組みのことです。材料費、外注費、労務費といったコスト(原価)を適切に計算しコントロールすることで、利益の確保や改善につながります。

また、建設業許可を取得するには「完成工事原価報告書」という工事原価の提出が必要です。この書類を作成するためにも、適切な工事原価管理が欠かせません。

本記事では、建設業で工事原価管理を行うメリットや管理が難しいといわれる理由について解説します。あわせて工事原価管理システムの選び方についてもまとめていますので、工事原価管理業務を効率化したい人はぜひ参考にしてください。

目次

- 建設業の工事原価管理とは

- 目的が異なる2つの予算

- 工事原価管理を行うメリット

- 工事原価管理が難しいと言われる理由

- 1. 特殊な勘定科目を用いる必要がある

- 2. 外注費を原価要素に加える必要がある

- 3. 売上・原価を計上するタイミングが特殊である

- 4. 費用の構成が複雑である

- 5. 経理業務の負担が大きい

- 建設業の原価管理におけるExcel活用の限界

- リアルタイム性の欠如

- 二重入力・入力ミス

- 属人化

- 情報共有の遅れ

- 工事原価管理システムを導入するメリット

- 業務効率化

- リアルタイムな損益把握

- 情報共有の円滑化

- 経営判断の迅速化

- 工事原価管理システムの選び方

- 導入の目的を明確にする

- クラウド型とオンプレミス型の特徴を理解する

- 一元管理機能があるものを選ぶ

- まとめ

- 面倒な原価計算を楽にするならfreee販売

- よくある質問

販売管理システムならfreee販売

freee販売は、案件ごと・プロジェクトごとの収支管理が可能!案件ごとに入出金状況が自動集計されるので、リアルタイムで正確な情報を把握できます。

建設業の工事原価管理とは

工事原価管理とは、工事を行う際に発生する外注費や材料費といったコスト(原価)にかかる費用を計算し、適切に管理する取り組みのことです。適切な工事原価管理によって利益の減少を防げるため、建設業の事業運営におけるコストの改善が期待できます。

また、建設業法に基づいて損益計算書に建設工事の「完成工事高」と「完成工事原価」を計上して記載する義務があるため、その点においても適切な原価管理は不可欠です。

出典:国土交通省「【許可申請に必要となる書類の一覧】〈令和6年12月13日より適用〉」

目的が異なる2つの予算

工事原価管理を理解するうえで重要なのが「予算」です。予算には「見積予算(基本予算)」と「実行予算」という、目的と対象が異なる2種類が存在します。

| 見積予算(基本予算) | 実行予算 | |

|---|---|---|

| 目的 | 受注を獲得するための予算 | 利益を確保するための社内目標 |

| 対象 | 顧客(施主)へ提示する金額 | 社内・現場用の予算 |

| 内容 | 実際の工事原価予測に、会社の一般管理費や利益を上乗せしたもの | 見積予算から利益などを除いた支出の上限額(現場が実際に「この金額内で工事を収める」という具体的な金額) |

原価管理の肝は実行予算の遵守

建設業における原価管理の成否は、「実行予算」をいかに正確に作成し遵守できるかにかかっています。

しかし、建設業の現場では工期や資材価格の変動が多いうえ、管理すべき項目も細かく複雑です。そのため、実行予算を守るために必要な「正確な原価のリアルタイムな把握」が重要になります。

正確に原価管理を行うには、工事原価管理システムの導入がおすすめです。

【関連記事】

原価管理とは?目的やメリット、原価管理の流れについて解説

原価計算とは?計算方法や種類、基本知識を解説

工事原価管理を行うメリット

工事原価管理を行うメリットとして、以下の4つがあげられます。

工事原価管理を行うメリット

- 事前に必要な人員を確保しやすい

- 人員や材料に関する余分なコストを減らせる

- 工事前に利益を計算(想定)できる

- 撤退する際の判断基準が明確になる

建設業では、工事における原価を正しく管理することによって、かかった材料費や協力業者への外注費、そのほかの経費など、発生する各費用の詳細を把握できるようになります。原価に関する情報を「見える化」することは経費の削減や利益の増加などに寄与し、健全な経営につながります。

【関連記事】

工事台帳とは?作成する目的や項目、書き方について解説

工事原価管理が難しいと言われる理由

工事原価管理が難しいとされる理由として、主に以下の5つがあります。

1. 特殊な勘定科目を用いる必要がある

建設業の財務諸表は、国土交通省が定める「建設業法施行規則別記様式第15号及び第16号の国土交通大臣の定める勘定科目の分類」に従って作成する必要があります。また、建設業では経理において一般的な商業会計や工業会計を使わず、「建設業会計」という特別な勘定科目を用います。

他業種よりも細かく勘定科目を分類する必要があるため、工事原価管理は難しいとされています。建設業における勘定科目の分類は以下の7つがあげられます。

<建設業会計における勘定科目>

| 勘定科目 | 詳細 |

|---|---|

| 完成工事高 | 一般会計における売上高のことで、工事が完了した時に得られる収益 |

| 完成工事原価 | 一般会計における原価のことで、材料費、労務費、外注費、経費の4つに分かれる |

| 完成工事総利益 | 完成工事高から完成工事原価を引いたもの |

| 未成工事支出金 | 完成前の工事で発生した費用 |

| 完成工事未収入金 | 一般会計における売掛金のことで、工事は完成しており翌期に入金予定のもの |

| 未成工事受入金 | 一般会計における前受け金のことで、工事完成引渡し前に、発注者より受領した場合に発生するもの |

| 工事未払金 | 一般会計における買掛金のことで、工事費の中の未払い金額を示すもの |

2. 外注費を原価要素に加える必要がある

一般的に原価計算で使用する原価は「材料費」「労務費」「経費」の3要素で構成されています。しかし、建設業会計ではここに「外注費」が加わり、4要素で構成されています。

建設業の場合、原価のほとんどは注文した法人への支払い、個人事業者や一人親方への業務委託で発生する費用などで構成されています。これらは「外注費」に分類されますが、雇用期間が定められている従業員への賃金と根本的にに変わらない労務外注費は、「外注費」ではなく「労務費」として扱われます。

建設業の原価は現場ごとに管理されており、原価の計算をする際も「個別原価計算」に基づいて「現場別原価計算」が使用されます。

3. 売上・原価を計上するタイミングが特殊である

2021年4月から導入された「収益認識に関する会計基準(新収益認識基準)」には、事業の売上に対する認識と財務諸表上への反映方法について新たな基準が定められています。この新収益認識基準の導入により、企業が契約内容を履行した時点で、顧客が支払う対価の額で売上を計上するルールになりました。

<収益認識基準の適用対象となる企業>

| 上場企業 | 未上場企業 | |

|---|---|---|

| 大企業 | 適用対象 | 適用対象 |

| 中小企業 (監査対象法人以外) | 適用対象 | 任意適用 |

適用対象は、大企業と上場している中小企業です。また、中小企業は任意適用となり、今まで通りの工事進行基準に基づいた処理が可能となっています。新収益認識基準は、上場企業の子会社・関連会社も対象に含まれます。

出典:国税庁「「収益認識に関する会計基準」への対応について」

新収益認識基準における収益認識の5つの段階

報酬は以下の5段階の過程を経た金額とタイミングによって収益と認識され、計上されます。

STEP1:顧客との契約の識別をする

顧客との契約における取引内容や取引価格、提供すべきサービスや要件など、契約の内容を明確に把握します。

STEP2:履行義務の識別をする

契約の内容に含まれている、顧客への履行義務を明確にします。たとえば「工事を実施し、12月31日までに完了する」という契約なら、「工事を実施すること」と「12月31日までに完了すること」の2つの履行義務が発生することになります。

STEP3:取引価格の算定をする

契約における取引価格がいくらになるのかを算定し把握します。算定にあたっては、変動対価や重要な金融要素、現金以外の対価、顧客に支払われる対価への影響を考慮する必要があります。

STEP4:履行義務への取引価格の配分を行う

複数の履行義務がある場合は、算定した取引価格をそれぞれの履行義務に応じて配分します。

STEP5:履行義務の充足による収益を認識する

各履行義務が充足した際の売上を計上するタイミングを決定します。売上の計上には一時点で収益を認識するケースと、一定の期間で収益を認識するケースがあります。

工事進行基準とは

工事進行基準とは、作業の進捗の度合いに準じて売上と原価を計上し、収益や費用を明確にする会計方法です。

通常の会計基準では顧客に商品やサービスを納めたときに売上や売上原価を計上しますが、工事進行基準においては顧客に商品やサービスを作ったタイミング、顧客に商品やサービスを提供したタイミングなど、進捗状況にあわせて計上します。

建設業では、着工から完成・引き渡しまで1年以上かかるケースもあるため、工事の進行度合いに準じて収益の分割計上が可能な工事進行基準の採用が認められています。

たとえば、入金が来期になる工事で材料の仕入費や外注費を当期に支払う場合、当期で経費の計上を済ませると工事利益のバランスが崩れます。この問題を回避するために、工事進行基準では先行して発生する経費を「未成工事支出金」として計上します。

なお、未成工事支出金は流動資産として財務諸表に記載する必要があります。施工中の工事において経費が発生しなければ会計処理を行う必要はありませんが、最低でも人件費は発生しているため財務諸表に忘れずに記載しましょう。

さらに、未成工事支出金として計上してきた経費は工事が完了したタイミングで「完成工事原価」に切り替える必要があります。

4. 費用の構成が複雑である

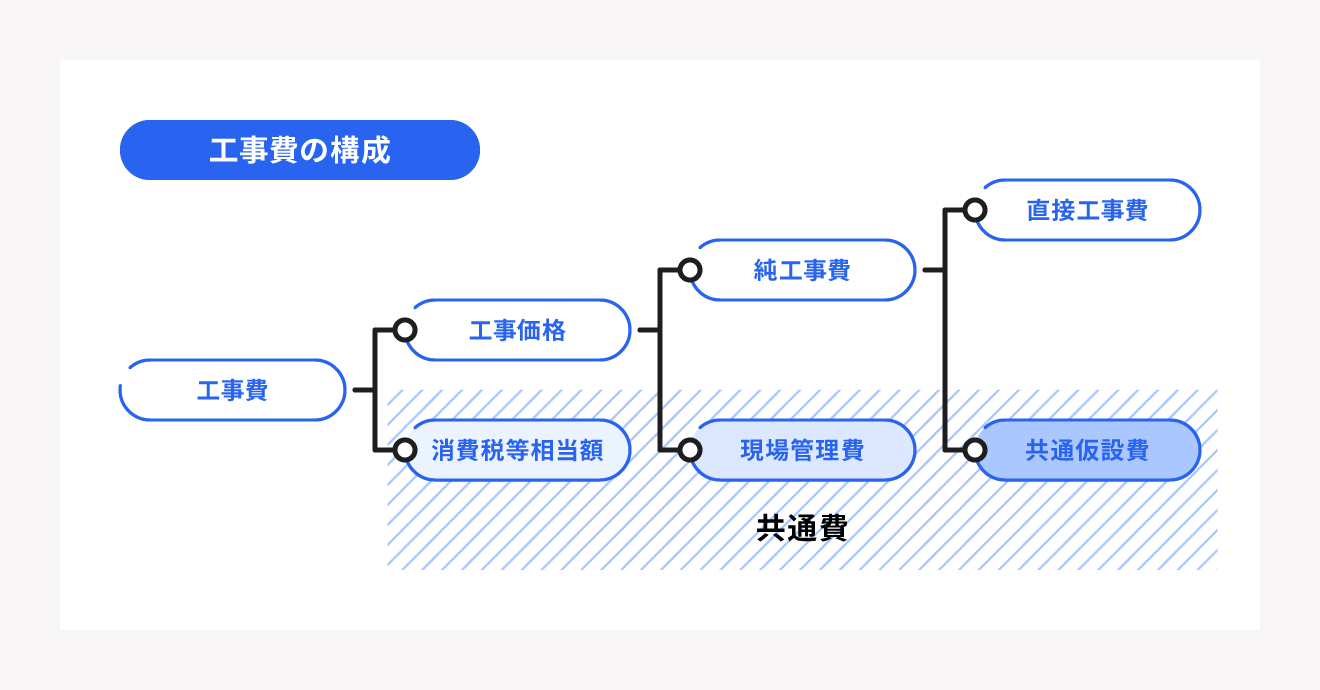

工事原価管理が難しいといわれる理由のひとつに、建設業の工事費の構成が複雑である点があげられます。

公共建築工事における工事費は、「直接工事費」「消費税等相当額」「共通費」の3つで構成されると公共建築工事積算基準で定められています。

共通費とは、建物を建てることには直接関与しない建設する際に必要となる間接的な工事費のことです。共通費は、国土交通省の公共建築工事共通費積算基準によって「一般管理費等」「現場管理費」「共通仮設費」に区分され、算定すると決められています。

共通費は工事費の構成上、原価に含むものと含まれないものに分類されます。人件費の例を確認しておきましょう。

<人件費で共通費に含まれるもの>

現場管理費:工事現場の管理業務や工事部門の事務、工事関連に直接かかわる所で作業する従業員の人件費

<人件費で共通費に含まれないもの>

一般管理費等:営業担当者や営業事務など、工事関連と直接関わらない本社の事務の人件費

出典:国土交通省「公共建築工事共通費積算基準(令和7年改定)」

5. 経理業務の負担が大きい

原価の情報は各現場の担当者から経理部門へ共有され、経理部門でまとめて管理されるケースが一般的です。

経理部門は配賦(はいふ)基準をもとに工事間接費として、複数の部署や製品にまたがる費用を一定基準で振り分け(配賦作業)、会計帳簿や利用している会計システムを使って建設業会計に準じた仕訳を行う必要があります。

現場で管理システムを導入していない場合、現場ごとに異なるフォーマットで情報が届く可能性があり、配賦作業や仕訳をすべて手入力で行わなければなりません。正しい原価計算をするために間接費や労務費の配賦を行うと、膨大な伝票を入力することになるでしょう。

建設業の原価管理におけるExcel活用の限界

Excelなどを利用して工事原価管理を行う会社もありますが、入力や計算ミスといったヒューマンエラーが起こりやすいなど、多くのデメリットがあります。

リアルタイム性の欠如

現場から届いた請求書の処理や伝票のExcel入力作業が月末に集中すると、経営陣や管理部門が最新の原価を把握するタイミングが遅れます。工事ごとの損益がリアルタイムに見えないため「赤字の兆候」の発見が遅れ、対策が後手に回るリスクがあります。

二重入力・入力ミス

現場から届いた紙の伝票や請求書を管理部門がExcelに手打ちする作業は、「二重入力」の典型です。この対応は工数がかかるだけでなく、転記ミスや入力漏れといったヒューマンエラーを招きやすく、集計データの信頼性を損なう原因となり得ます。

属人化

担当者が独自に関数やマクロを組んでExcelファイルを使用しているケースでは、その担当者しかそのファイルを修正・改変できないという属人化した状態に陥りがちです。管理プロセスのブラックボックス化は、担当者の異動や退職によって原価管理業務そのものが停滞するリスクをはらんでいます。

情報共有の遅れ

現場監督は実行予算用のExcel、管理部門は原価集計用のExcelなど、部門ごと、担当者ごとに別々のファイルで管理しているケースも少なくありません。この場合、情報が連携されないため「最新の原価が反映された実行予算」を迅速に共有できず、スムーズな意思決定を妨げてしまいます。

工事原価管理システムを導入するメリット

建設業におけるExcel管理の限界を解決できるのが、工事原価管理システムです。業務効率化やリアルタイムな損益把握、情報共有の円滑化など、導入によって多くのメリットが期待できます。

業務効率化

請求書や仕入データは、システムで一元管理が可能です。現場の伝票や請求書を見ながらExcelに打ち込むという二重入力の手間がなくなり、転記ミスや入力工数を大幅に削減できます。

リアルタイムな損益把握

実際に発生した原価は、データ連携によって即座にシステムへ反映されます。工事ごとの損益状況がリアルタイムで可視化され、赤字の兆候を早期に発見できるため、すぐに対策を打てます。

情報共有の円滑化

現場担当者と管理部門が、常に同じ最新のデータをシステム上で確認できるようになります。Excelファイルが点在することによる情報の分断がなくなれば、部門間のスムーズな連携が実現しやすくなります。

経営判断の迅速化

すべての工事の実行予算と実績原価は、ダッシュボードなどで可視化されます。全社の損益状況やプロジェクトの進捗を正確に把握できるため、迅速な経営判断に役立ちます。

工事原価管理システムの選び方

建設業会計は一般的な会計とは異なり、原価計算も複雑で決算書にも影響があるため、適切かつ正確に処理を行わなければなりません。担当者の作業負担を軽減させるためにも、システム上で原価管理が行える「工事原価管理システム」の導入をおすすめします。

工事原価管理システムは作業効率を高めるだけでなく、把握した原価からコスト削減の手がかりを見つけるなど、原価を管理するにあたって必要な作業を一通りサポートしてくれます。

工事原価管理システムを選ぶ際は、以下の3つに着目しましょう。

導入の目的を明確にする

自社が何を目的として導入を検討しているかによって、選ぶシステムは変わってきます。工事業務全体の効率化を図るのであれば、契約から売上の回収まで一元管理システムがあるものを選ぶと業務がよりスムーズになるでしょう。

建設業会計に対応したERPパッケージなら企業のあらゆる情報を総合的に管理でき、コストも抑えられます。

クラウド型とオンプレミス型の特徴を理解する

工事原価管理システムには、オンプレミス型とクラウド型があります。

オンプレミス型は社内サーバーを利用するのでセキュリティ面に強く、自社が必要としている機能の追加やカスタマイズが可能です。一方、自社にサーバーを設置するため、メンテナンスや保守を自社で行う必要がある、設置費用やシステム構築など導入におけるコストが高くなる、といったデメリットがあります。

クラウド型はインターネット上のサーバーを使用するため、オンプレミス型と比べるとセキュリティ面に懸念があり、長期利用で割高になることもある点がデメリットです。ただしオンプレミス型と違いサーバーを設置する必要がないため、初期に発生する費用を大きく抑えられます。また、インターネット環境がある場所であればどこにいてもログイン可能です。

一元管理機能があるものを選ぶ

建設業では事務所と作業現場は基本的に離れていることが多いため、抱える案件や現場が増えると一元的な原価管理が難しくなってしまいます。また、 毎回更新されるデータの集計が間に合わないと、工事原価を正しく算出できなくなってしまう場合があります。

すべての現場データを一元管理できる機能が備わっていれば共有もスムーズになり、大幅な作業効率化できます。原価を正しく把握・分析することは、今後の経営にもつながります。

まとめ

建設業における工事原価管理は、利益率の把握や適切な経営判断を行うためには欠かせないものであり、建設業許可を取得する際も原価の提出が義務付けられています。

しかし、建設業特有の勘定科目が多く、計算も複雑でミスが発生しやすいため、担当者の負担が大きくなりがちです。効率的に正確なデータを作成・管理したい場合には工事原価管理システムの導入が有効です。

自社に合った工事原価管理システムを導入し、複雑で手間のかかる業務を自動化しましょう。

面倒な原価計算を楽にするならfreee販売

サービスに関わる原価管理・利益管理・販売価格の決定・予算編成などには原価計算が必要となります。 原価を把握することは、適切なサービス価格の設定や利益を確保するために重要な要素です。

案件・プロジェクトごとに正しい原価情報や売上を把握したい方にはfreee販売とfreee工数管理を組み合わせたfreee原価管理セットがおすすめです。

freee原価管理セットはIT・システム開発、コンサル、クリエイティブ・制作業など、無形商材に特化したサービスです。

ここからは、freee原価管理セットの特徴について紹介します。

案件・プロジェクト別に原価管理ができる

管理すべき原価の例として、役務提供に関わるスタッフの給与などの直接労務費や、外部に業務委託した場合の外注費 、事務用品などの経費があります。

人件費や経費は、見込みから大きく変動することがあるため、可視化しながらの進捗管理が重要です。ほかにも、案件・プロジェクトごとに個別で経費を管理することは、粗利の正確な把握につながります。

freee原価管理セットを活用すれば、案件・プロジェクトごとの粗利進捗の管理や個別の原価計算を自動で行うことができます。

正確な原価管理によって、赤字プロジェクトの発見やコストの削減が可能となり、利益向上につながるでしょう。

外出先でも自宅でも帳票発行や情報確認ができる

案件やプロジェクトを受注し取引を開始するにあたり、見積もり時から納品されるまで多くの書類を発行しなければなりません。金額や納品日など重要な項目を扱うため、記載漏れや誤った内容の記入は会社の信用にも関わります。

freee原価管理セットでは、入力された内容をもとに自動で各帳票の作成が可能です。自動連携されるので、ヒューマンエラーが削減され、正確な書類を発行できます。

また、クラウドシステムなので場所を選ばずに入力・確認ができ、サービスの情報をリアルタイムで共有が可能です。

freee会計との連携も可能!帳簿づけや入金管理も自動に

原価管理は企業の利益を正しく把握し、決算書の作成や事業計画の策定を行うための重要な要素となります。また、決算書を作成するには、日々の記帳から決算整理仕訳、総勘定元帳への転記まで手間と一定の知識が必要です。

freee原価管理セットとfreee会計を連携することで、日々の仕訳・記帳も自動で行うことができます。同時に入金ステータスの確認など、入金管理もfreeeで一括管理が可能です。

なお、freee会計を利用されていない場合でも、仕訳データをお使いの会計システムに戻すことができます。

ほかにも、freee原価管理セットには販売管理に必要なさまざまな機能が組み込まれています。

freee原価管理セットの機能一覧

よくある質問

建設業で工事原価管理を行うメリットは?

適切な工事原価管理を行うことには、以下のようなメリットがあります。

- 事前に必要な人員を確保しやすい

- 人員や材料に関する余分なコストを減らせる

- 工事前に利益を計算(想定)できる

- 撤退する際の判断基準が明確になる

詳しくは記事内の「工事原価管理を行うメリット」を参考にしてください。

建設業の工事原価管理はなぜ難しい?

以下のような点から、建設業の工事原価管理は一般的な原価管理に比べて難しいといわれています。

- 特殊な勘定科目を用いる必要がある

- 外注費を原価要素に加える必要がある

- 売上・原価を計上するタイミングが特殊である

- 費用の構成が複雑である

- 経理業務の負担が大きい

詳しくは記事内の「工事原価管理が難しいと言われる理由」をご覧ください。

工事原価管理システムの選び方に関する注意点は?

工事原価管理システムを選ぶ際は、以下の3つに着目しましょう。

- 導入の目的を明確にする

- クラウド型とオンプレミス型の特徴を理解する

- 一元管理機能があるものを選ぶ

詳細は記事内の「工事原価管理システムの選び方」で確認できます。