原価計算とは、製品やサービスを作る過程で発生した費用を計算することです。製品やサービスを適正な価格に設定し、十分な利益を確保するために欠かせません。しかし、原価計算のやり方は複雑です。

本記事では、原価計算の基本的な仕組みや目的、分類の考え方、代表的な計算方法について解説します。

目次

販売管理システムならfreee販売

freee販売は、案件ごと・プロジェクトごとの収支管理が可能!案件ごとに入出金状況が自動集計されるので、リアルタイムで正確な情報を把握できます。

原価計算とは?製品やサービスを作るのにかかった費用の計算

原価計算とは、製品やサービスを作る過程で発生した費用を計算することです。材料費や加工費、減価償却費、労務費など、かかった費用はすべてまとめて原価として計上します。

製造業においては、工業簿記(損益計算書)と連動する形で原価を計算するのが一般的です。サービス業などでは、損益計算書に関連させずに原価計算することもあります。

原価計算の目的

1962年に策定された原価計算基準では、原価計算には下記の5つの目的があるとされています。

さらに5つの目的を大別すると、利害関係者に財政状態を知らせる「財務会計目的」と、自社が利益を確保するための「管理会計目的」の2つが原価計算の目的となります。

| 大目的 | 小目的 | 概要 |

|---|---|---|

| 財務会計目的 | 財務諸表目的 | 企業の出資者・債権者・経営者等に向けて、財務諸表に財政状態を記載し報告するため |

| 管理会計目的 | 価格計算目的 | 適切な価格算出のため |

| 原価管理目的 | 経営管理者の各階層に対して原価資料を提供するため | |

| 予算編成目的 | 企業の営業目標となる予算編成のため | |

| 経営計画目的 | 経営の基本計画を設定するため |

原価の分類方法(内訳)

製品を作るには材料の購入や人件費、設備の維持など、さまざまな費用がかかります。これらの費用を「原価」として正確に把握するには、性質や発生の仕方に応じて分類しておくことが大切です。

具体的には、主に「形態別分類(原価の3要素)」「製品との関連による分類」「操業度との関連による分類」といった3つの視点から分類します。

1. 形態別分類(原価の3要素)

原価は、大きく「材料費」「労務費」「経費」の3つに分けられます。この3つを原価の3要素といい、原価計算の基本の費目となります。

材料費

材料費とは、製品を作るために必要となる材料を購入する費用です。原材料をはじめ、製品に組み込む部品や補助的に使用される消耗品も含まれます。

工具については、消耗工具備品として材料費に含める場合と「経費」として扱う場合があります。

材料費の費目例

- 主要材料費:製品の主要な材料

- 買入部品費:ボタンやノブなど、外部から購入したものを製品に組み込むもの

- 補助材料費:接着剤や塗料など、製品に対して補助的に使用される消耗品

- 工場消耗品:機械油など、工場の設備などに対して使用される消耗品

- 消耗工具備品費:金づちなど、固定資産として扱わない10万円以下の工具・備品

労務費

製品を製造するにあたってかかった従業員の賃金は、労務費として原価に計上します。

従業員の賃金には、給与以外にも社会保険料や福利厚生費、各種手当なども含まれます。

経費

経費とは、材料費と労務費以外にかかった費用のことです。外注費や減価償却が必要な設備費などが、これにあたります。

2. 製品との関連による分類

原価の3要素である「材料費」「労務費」「経費」は、さらに「直接費」「間接費」に分けて計上します。

分ける基準としては、特定の製品のために使われたことが明確かどうかで判断します。

直接費

直接費は、製造にあたって特定の製品にのみ発生した費用のことです。

メインとなる材料費や、その製品の製造に直接携わる人件費などが該当します。

間接費

間接費は、複数の種類の製品に共通してかかる費用のことです。ほかの製品にも使用する補助的な材料や、間接的に関わる部門の人件費などがこれにあたります。

原価の内訳を表に表すと、下表のようになります。

| 原価の内訳 | ||

|---|---|---|

| 製造原価 | 材料費 | 直接材料費 |

| 間接材料費 | ||

| 労務費 | 直接労務費 | |

| 間接労務費 | ||

| 経費 | 直接経費 | |

| 間接経費 | ||

材料費の内訳を例にすると、主要材料費と買入部品費は直接材料費に分類できます。ほかの製品でも使用できる補助材料費・工場消耗品・消耗工具備品費は間接材料費で計上します。

3. 操業度との関連による分類

原価は、売上や生産量(操業度)の増減に応じて変動するかどうかでも分類できます。この視点では、費用を「変動費」と「固定費」に分けて考えます。

なお、この分類は利益計画の立案や損益分岐点の分析などに活用されるのが一般的です。

変動費

変動費とは、売上や生産量の増減に比例して変動する費用です。具体的には、製品1個あたりの材料費や製品を配送するための運送費などが該当します。

売上がゼロの場合は、変動費も発生しません。

固定費

固定費とは、売上や生産量の増減にかかわらず一定期間に必ず発生する費用です。工場の家賃、設備の減価償却費、正社員の人件費などがこれにあたります。

変動費とは異なり、たとえ売上がゼロでも発生するのが特徴です。

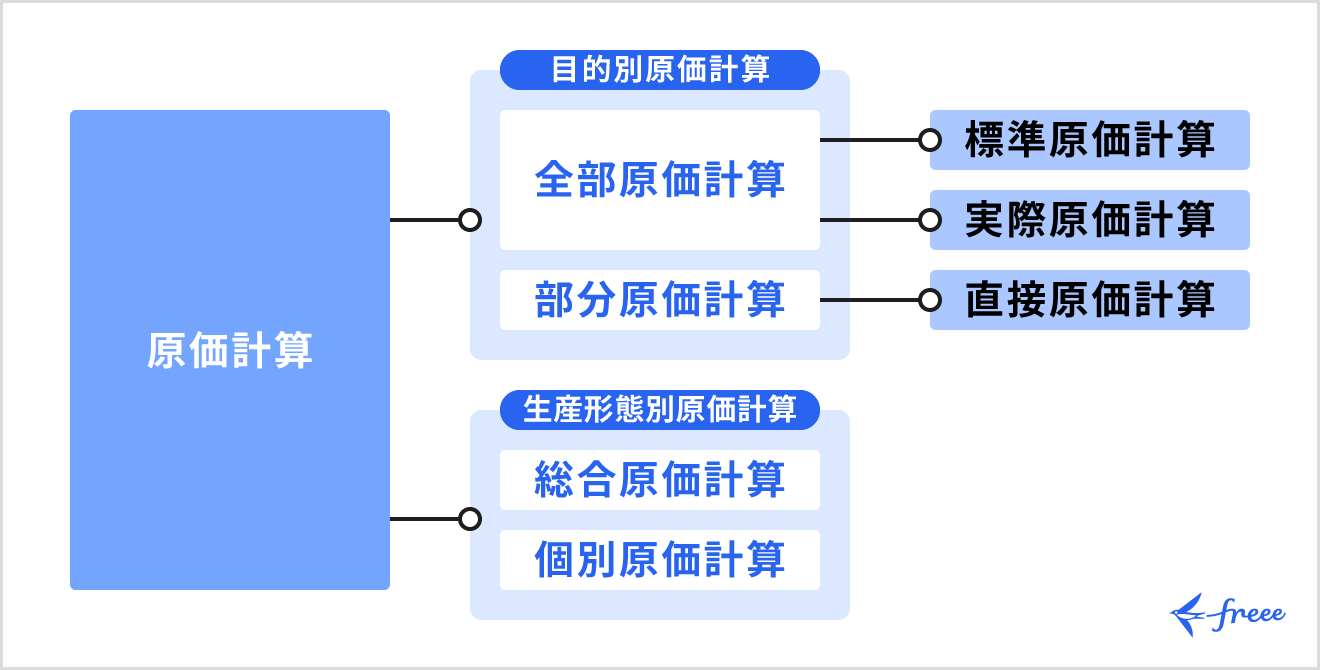

原価計算の5つの種類

原価計算は、大きく「目的別原価計算」と「生産形態別原価計算」に分類できます。

目的別原価計算には、正確な財務会計を目的とする「全部原価計算」と、製造にかかる費用のうち、変動費などの特定要素だけを対象として計算する「部分原価計算(直接原価計算)」の2つがあります。全部原価計算の種類は、「標準原価計算」と「実際原価計算」の2つです。

生産形態別原価計算には、「総合原価計算」と「個別原価計算」の2種類があります。

1. 標準原価計算(全部原価計算)

標準原価計算は、目標とする原価を算出することです。どの程度の価格で生産するべきか、自社の過去実績や市場調査などを行い、各費目の目標額を決定します。

まだ作っていない製品の原価をあらかじめ定めておくことで、予算策定に役立てられます。さらに、実際にかかった原価と比較し問題のある費目を可視化できるのも特徴です。

2. 実際原価計算(全部原価計算)

実際原価計算は、実際にかかった原価を計算することをいいます。後述する部分原価計算に対して、全部原価計算とも呼ばれます。

実際原価計算では、製品を作る際に発生した売上原価だけでなく、製品を売るための宣伝広告費や間接部門の人件費などの販管費も含んで計算します。

実際原価計算で算出した原価を、標準原価計算で算出した目標原価と比較して、達成できているかどうかの確認に用いることが多いです。

3. 部分原価計算(直接原価計算)

直接原価計算とは、変動費(≒直接費)のみを原価として扱い原価計算を行うことです。

固定費は原価として計上せずに別の費目として計上します。このように、部分的に費用を取り出して原価を計算することから、部分原価計算とも呼ばれます。

変動費のみで原価計算を行うことによって、固定費を発生日基準で費用に計上でき、利益や予算の計算が簡単になります。

上記の理由により、直接原価計算では、損益分岐点を計算しやすくなります。

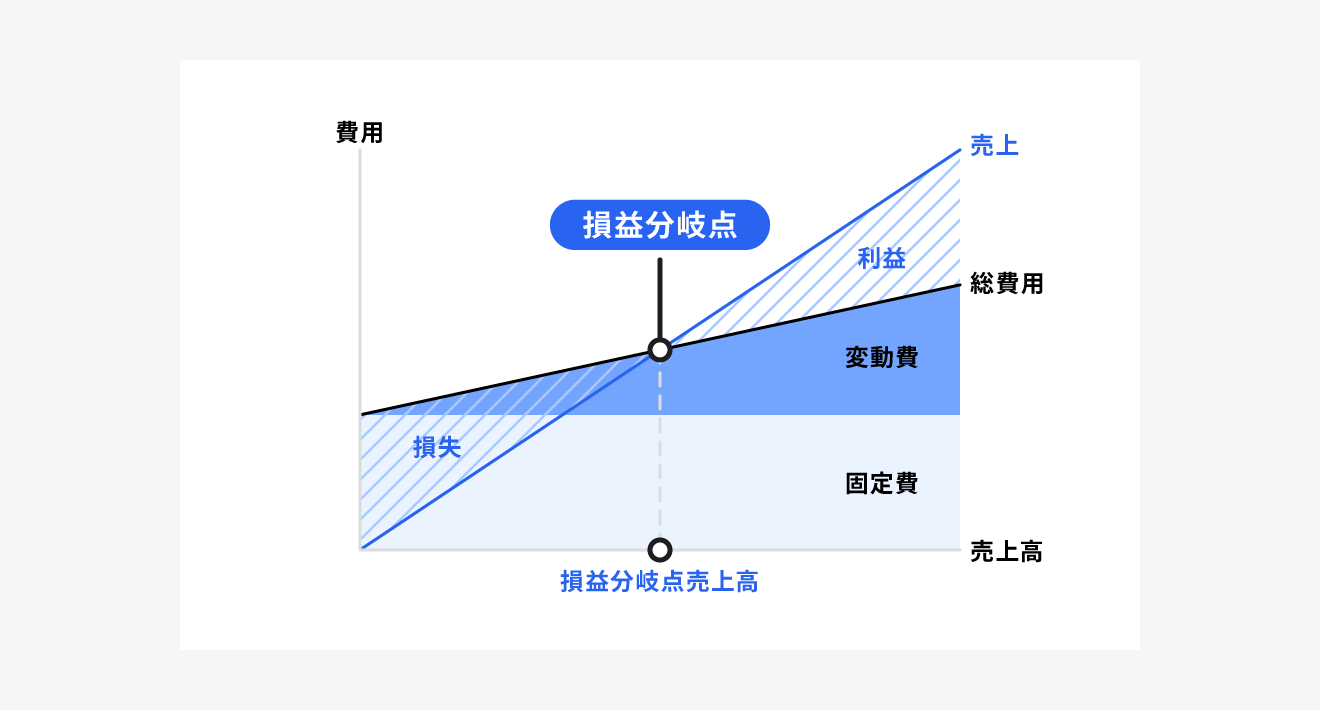

損益分岐点とは

損益分岐点とは、利益がマイナスから転じてプラスになる水準の売上高を指します。

たとえば、固定費60万円・販売価格が1,000円・直接原価400円の製品を売る場合、ひとつ600円の利益が出ます。ですが、固定費の60万円と製品原価を回収するまでは、全体の利益はマイナスになってしまいます。

これをいくつ売れば(いくら売上高が上がれば)全体の利益がプラスになるのか、その売上高のことを損益分岐点といいます。

直接原価計算において、損益分岐点の計算式は以下のとおりです。

- 損益分岐点 = 固定費 ÷{1 -(変動費 ÷ 売上高)}

※{1 -(変動費÷売上高)}は粗利率を表します - 損益分岐点比率 =(損益分岐点 ÷ 売上高)× 100

上記の例を計算式に当てはめると以下のようになります。

損益分岐点売上高 = 固定費60万円 ÷{1 - 粗利率(変動費400円 ÷ 売上高1,000円)}= 100万円

上記の例であれば、100万円の売上でマイナスがなくなり、100万円以降の売上は利益となります。

ちなみに、直接原価計算は企業が利益計画を立てるための計算方法で、そのまま外部に公表する損益計算書に反映させることは認められていません。

外部に公表するためには、直接原価計算で出した原価から期首・期末の仕掛品にかかった固定費を反映し、最終的に実際原価計算で出す場合の原価・利益と同じになるようにして、損益計算書に組み入れます。

【関連記事】

損益分岐点とは?計算方法やグラフの作り方を例題に沿ってわかりやすく解説

4. 総合原価計算

総合原価計算は実際原価計算のひとつで、製品を大量かつ長期間作り続ける製造業などで用いられます。

月次など、一定期間内の総製造原価をその期間の総生産量で割り、製品1個あたりの平均製造原価を算出する方法です。原価の計算方法が簡単なのがメリットです。

5. 個別原価計算

個別原価計算も実際原価計算のひとつで、顧客からの注文ごとに原価を計算する方法のことを指します。

建設業やソフトウェア開発、コンサルタント、広告代理店など、プロジェクト単位で受注する企業が個別原価計算方法を採ることが多いです。

原価計算の流れ(やり方)

原価計算は主に以下の流れで進みます。

- 費目別原価計算

- 部門別原価計算

- 製品別原価計算

1. 費目別原価計算

まずは「材料費」「労務費」「経費」それぞれを直接費・間接費に分けて集計します。これを費目別原価計算と呼びます。

重要なのは、一つひとつの費用を細かく分類し過ぎないことです。あまりにも細分化してしまうと、集計に手間や時間がかかり過ぎてしまいます。

それぞれの費目に何があたるかは、自社の経営に合った品目を設定し、計算がなるべくしやすい形で集計するのがベターです。

以下は仕訳例です。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 材料費 | 400,000 | 現金 | 400,000 | 材料購入 |

| 直接労務費 | 450,000 | 現金 | 450,000 | 労務費支払 |

| 直接経費 | 300,000 | 現金 | 300,000 | 製造経費支払 |

| 製造間接費 | 200,000 | 現金 | 200,000 | 間接費支払 |

2. 部門別原価計算

次に、費目別原価計算で算出した間接費を各部門に割り振ります。これを部門別原価計算と呼びます。

どの部門がいくら間接費を使用しているかを計算し、コストを配賦(はいふ)するのが部門別原価計算の目的です。

配賦の仕方は、材料であれば使用量、光熱費であれば部門ごとの専有面積から按分するなど、費目ごとに柔軟な方法で行います。こちらも自社に合った配賦の仕方を模索する必要があります。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 加工部門費 (製造部門A) | 1,500,000円 | 製造間接費 | 2,000,000円 | 間接材料費を投入量に基づき配分、加工部門Aと組立部門Bに割り当て |

| 組立部門費 (製造部門B) | 500,000円 | |||

| 加工部門費 (製造部門A) | 2,000,000円 | 製造間接費 | 3,000,000円 | 間接労務費を月間の総労働時間に基づき配分、加工部門Aと組立部門Bに割り当て |

| 組立部門費 (共通部門) | 1,000,000円 |

3. 製品別原価計算

「1. 費目別原価計算」で算出した直接費と「2. 部門別原価計算」で配賦済みの間接費を合わせて合計原価とし、それを1製品あたりの使用料をもとに割り振ることで、製品にかかった原価を計算します。

1製品あたりの使用料は、各製品の仕様と数量を鑑みて製品の種類ごとに原価を按分する必要があります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品A | 5,000,000円 | 仕掛品 | 15,000,000円 |

| 製品B | 6,000,000円 | ||

| 製品C | 4,000,000円 |

費目別原価計算、部門別原価計算、製品別原価計算という工程を経ることで、各製品にどれだけの原価がかかっているか、さらに各部門でどの程度コストがかかっているかを可視化できます。

原価計算と簿記(工業簿記)の関係

原価計算は、製造業で使われる「工業簿記」と深く関係しています。そもそも簿記は、企業の取引を記録し、経営成績や財政状況を明らかにするための会計処理の仕組みです。

この簿記は大きく「商業簿記」と「工業簿記」に分けられます。商業簿記は外部から商品を仕入れて販売する業種で用いられる簿記で、工業簿記は材料を仕入れて自社で加工・製造し、販売する業種で用いられる簿記です。

なお、工業簿記の目的は以下の2つを達成することです。

①財務諸表(損益計算書など)の作成

投資家や銀行など外部の利害関係者に報告するため、期末に売れ残った製品や当期に売れた製品の原価を正確に計算する必要がある

②経営管理への活用

製品ごとの正確な原価を把握することで、適切な販売価格の設定、コスト削減のポイント特定、利益計画の策定といった経営判断に役立てる

製造業では、仕入れた材料で製品を作る工程が発生することから「どの工程でどれだけの費用がかかったか」を正確に把握するため、原価計算が必要となります。

原価計算は、工業簿記の根幹をなす手続きです。正確な損益計算や企業が健全な経営を続けるためにも、不可欠な仕組みといえます。

原価率とは

原価率とは、売上高に対して原価がいくらかかっているかの比率のことです。原価率は以下の計算式で求めることができます。

<原価率の計算式>

原価率 = 製造原価 ÷ 売上高 × 100

<原価率の計算例>

売上高1,000万円、製造原価800万円の原価率

800万円 ÷ 1,000万円 × 100 = 80(%)

産業別の原価率の平均値

経済産業省の資料によると、2023年の原価率の実績は製造業が80.5%、卸売業が86.4%、小売業が69.2%でした。

しかし、産業や企業規模によって利益率の実態は大きく異なり、目指すべき原価率も異なってくるため、一概にこれらの数字を目指せばよいというものではありません。

たとえば飲食業界では、原価率の適正値が30〜35%とされています。なるべく自社の業態や規模と近い企業と比較分析し、適切な原価率を設定すると良いでしょう。

まとめ

商品やサービスを販売する際に適正な価格設定をすることは、利益を確保することに直結します。原価計算は複雑な内容に見えますが、目的や種類、流れを理解しておくことで、精度の高い経営判断やコスト管理を可能にします。

自社の業界や規模に合う原価計算の方法を理解し、利益向上につなげましょう。

よくある質問

原価計算とは?

原価計算とは、製品やサービスを作る過程で発生したうえでかかった費用を計算することです。かかった費用はすべてまとめて原価として計上します。

詳しくは、記事内の「原価計算とは?製品やサービスを作るのにかかった費用の計算」をご覧ください。

原価の分類方法は?

製品やサービスを作る際に発生するさまざまな費用を「原価」として正確に把握するには、主に以下の3つの視点から原価を分類します。

- 形態別分類(原価の3要素)

- 製品との関連による分類

- 操業度との関連による分類

それぞれの分類方法については、記事内の「原価の分類方法(内訳)」で解説しています。

原価計算の種類は?

原価計算の種類は、目的に応じてさまざまな方法があります。代表的な原価計算方法は。以下の5つです。

- 標準原価計算

- 実際原価計算(全部原価計算)

- 直接原価計算(部分原価計算)

- 総合原価計算

- 個別原価計算

それぞれの計算方法については、記事内の「原価計算の種類」で詳しく解説しています。