監修 羽場 康高 社会保険労務士・1級FP技能士・簿記2級

個人事業主として事業を行う際、家族に仕事を手伝ってもらうケースもあるでしょう。生計を一にしない家族であれば、給与を経費計上できるため、一定の節税効果が期待できます。

一方、原則として生計を一にする家族への給与は経費として認められません。しかし、「青色事業専従者給与」や「事業専従者控除」の要件を満たせば、生計を一にする家族への給与も経費として認められ、一定額の所得控除を受けることができます。

本記事では、家族への給与が経費として認められるかどうかを説明したうえで、「青色事業専従者給与」や「事業専従者控除」の内容を解説します。青色事業専従者への給与額を決めるポイントなども紹介するので、ぜひ参考にしてください。

目次

【無料】開業の”わからない”を解決!「開業1年目の教科書」

開業に向けて何から準備したらよいかわからない…という方に向けて、開業に向けてわからないことを解決する「開業1年目の教科書」を無料でプレゼント!開業準備にご活用ください!

所得税の基本の考え方

家族へ支払う給与が経費として認められるかどうかは、所得税の基本の考え方によって決まります。

原則として、事業において家族はひとつの単位として扱われます。そのため、家族への給与は、事業の経費にも家族の課税所得にも該当しません。

この考え方は、給与以外の取引にも適用されます。たとえば、配偶者名義の土地・建物で事業を始めて配偶者に家賃を支払う場合、この家賃は事業の経費にも配偶者の収入にもなりません。

つまり、家族に給与を支払うことが禁止されているのではなく、「家族への給与は原則として経費の対象外である」ということです。

生計を一にしない家族への給与は経費にできる?

原則として、「生計を一にする」家族に対する給与は経費と認められません。ただし、「生計を一にしない」家族のに対する給与は、ほかの従業員と同様に経費として計上可能です。

生計を一にするかどうかを判断する基準は、日常生活で金銭を共有していることにあり、同居の条件はありません。そのため、以下のようなケースでは、別居であっても原則として生計を一にする家族と見なされます。

生計を一にする家族の例

- 単身赴任・病気療養のために別居している配偶者

- 進学によって一人暮らしをしている子ども

- 別居だが生活費などを送金している両親

反対に、同居しているとしても金銭を共有していない親や兄弟であれば、「生計を一にしない家族」となります。

出典:東京地方税理士会「Q&A教えて税理士さん」

家族への給与を経費計上すれば節税になる

家族に支払った給与を経費計上すれば、雇い主である個人事業主の所得金額が減ります。

所得金額とは、事業の売上から経費を差し引いた金額です。所得金額に基づいて、納めるべき所得税や住民税が算出されます。

つまり、家族へ給与を支払うことで経費が増えれば、その分の所得金額が減り、結果として税金の負担軽減につながります。

freee開業で税務署に行かずに開業届をカンタン作成!

freee開業は開業に必要な書類を無料でかんたんに作れるサービスです。必要な項目を埋めるだけなので最短5分で正確な書類が完成します。マイナンバーカードがあればスマホからでも提出が可能!作成から提出までの工数を大幅に削減できます。

生計を一にする家族への給与を経費にする方法

所得税の基本的な考え方によると、原則として「生計を一にする」家族への給与は経費の対象外です。

ただし、青色申告の「青色事業専従者給与」の要件を満たせば、生計を一にする家族への給与も経費として認められます。

また、白色申告の「事業専従者控除」に該当する場合も、必要な経費に準じて事業所得から一定の金額を差し引くことが可能です。

それぞれ詳しく説明します。

【関連記事】

青色申告の専従者給与とは?経費にできる条件や届出書の書き方、年末調整について解説

白色申告の事業専従者控除とは?事業専従者給与との違いや控除を受ける方法を解説

青色申告「青色事業専従者給与」の内容と条件

確定申告は、納税者が自分で利益や税金の金額を計算し、申告・納税する制度で、青色申告と白色申告の2種類があります。

青色申告には、生計を一にする家族に対する給与を経費として計上する「青色事業専従者給与」という制度があります。

青色事業専従者給与として認められるには、以下の要件を満たす必要があります。

青色事業専従者給与の条件

- 「青色事業専従者給与に関する届出書」を所轄の税務署長に提出している

- 青色事業専従者に支払われた給与である

- 届出書に記載された方法かつ金額の範囲内で支払われている

届出書は「事業開業の日から2ヶ月以内」または「青色事業専従者給与額を算入する年の3月15日まで」に納税地を管轄する税務署長に提出してください。

また、「青色事業専従者」とは、以下の要件の全てに該当する人を指します。

青色事業専従者となる人

- 青色申告者と生計を一にする配偶者、その他の親族である

- その年の12月31日現在で年齢が15歳以上である

- その年を通じて6ヶ月を超える期間、その青色申告者の営む事業に専ら従事している

なお、実際に経費となるのは、支払った給与のうち相当であると認められる金額です。

出典:国税庁「青色事業専従者給与と事業専従者控除」

青色申告はほかにも特典がある

青色申告には、「青色事業専従者給与」以外にも税制上のメリットがあります。代表的なメリットは、以下の通りです。

| 青色申告のメリット | 主な内容 |

|---|---|

| 青色申告特別控除を受けられる | 記帳方法や申告方法などの要件に応じて、10万・55万・65万円のいずれかの控除を受けられる |

| 赤字を繰り越せる | 損益通算でも控除しきれない赤字(損失)を、翌年以降3年間にわたって所得金額から控除できる |

| 貸倒引当金を経費計上できる | 将来的な損失に備える「引当金」のうち、一定額を経費として計上できる |

| 少額減価償却資産の特例を受けられる | 中小企業や個人事業主が、取得価額30万円未満の減価償却資産を購入する場合、その年度に取得額を全額経費として計上できる |

青色申告特別控除で最大65万円の控除を受けるには、「複式帳簿による記帳」や「e-Taxでの電子申告」など要件を満たす必要があります。準備に一定の手間はかかりますが、高い節税効果が期待できます。

青色申告の特典について、詳しく知りたい方は、以下の記事をご覧ください。

【関連記事】

確定申告は青色申告と白色申告の2種類!それぞれのメリット・デメリットをわかりやすく解説

出典:国税庁「青色申告制度」

出典:国税庁「青色申告特別控除」

出典:国税庁「少額減価償却資産の特例」

白色申告「事業専従者控除」の内容と条件

白色申告にも、生計を一にする家族への給与について、事業所得から一定額を控除する「事業専従者控除」という制度があります。

「事業専従者控除」では、以下の①・②のうち、いずれか低いほうの金額を経費とみなして事業所得から一定額を控除します。

白色申告の事業専従者控除額

- 事業専従者が事業主の配偶者であれば86万円、配偶者でなければ事業専従者一人につき50万円

- 事業専従者控除前の事業所得などの金額を事業専従者の数に1を足した数で割った金額

なお、白色申告の事業専従者とは、以下の条件を全て満たす人です。

白色申告の事業専従者となる人

- 白色申告者と生計を一にする配偶者その他の親族である

- その年の12月31日現在で年齢が15歳以上である

- その年を通じて6ヶ月を超える期間、その白色申告者の営む事業に専ら従事している

- 確定申告書にこの控除を受ける旨やその金額など必要な事項を記載する

「青色事業専従者給与」とは異なり、控除できる金額に上限が設けられています。青色申告に比べると節税効果は限定的ですが、白色申告でも一定額の控除が可能です。

出典:国税庁「青色事業専従者給与と事業専従者控除」

青色事業専従者への給与額を決めるポイント

青色事業専従者へ支払う給与について、経費として認められるのは「給与として相当な金額」です。一般的な水準からかけ離れた金額の場合、全額は経費計上できません。

しかし、家族への給与を支払う際、金額の設定について悩む人もいるでしょう。以下では、給与額を決めるときの2つのポイントを解説します。

税金の負担が生じない範囲にする

給与の金額によっては、支払う側(事業主)・受け取る側(青色専従者)に税務上の負担が生じるケースがあるため、負担を回避できる範囲で給与額を設定することが効果的です。

扶養親族等がいない場合、税金に関する負担が生じるケースは、以下の通りです。

税務上の負担が生じるケース

- 給与額が月8万8,000円以上になると源泉徴収の対象となる

- 給与額が年間100万円を超えると住民税、160万円を超えると所得税の負担が生じる

源泉徴収とは、事業主が給与を支払う際、所得税および復興特別所得税を給与から天引きする仕組みです。給与が月額8万8,000円以上の場合は源泉徴収の対象となります。徴収の手間をかけたくない人は、1ヶ月の給与を8万8,000円未満に抑えましょう。

また、年間の給与額が100万円を超えると住民税の負担、160万円を超えると所得税の負担が給与を受け取る側に生じます。家族への給与を経費とするメリットを最大限活かすなら、給与額による税負担も考慮したうえで支払う金額を決めましょう。

なお、2026年度からは、住民税の課税対象となる給与額が年間100万円から年間110万円に引き上げられます。

出典:国税庁「源泉徴収義務者とは」

出典:国税庁「報酬・料金等の源泉徴収義務者」

平均給与などのデータを参考にする

給与額の相場は、業種・業務内容・地域などさまざまな要因によって変動します。一般的に妥当と認められる金額より高額だと、経費と認められない可能性があります。

以下のような青色専従者の平均給与や業界別の平均賃金のデータから相場を把握しましょう。

平均給与のデータ例

- 国税庁「事業専従者給与(控除)の状況」

- 独立行政法人労働政策研究・研修機構「産業別、企業規模別にみた賃金」

データに基づいて給与額を決定すれば、税務署に対しても合理的な金額であることを説明しやすくなります。

まとめ

生計を一にする家族への給与は、原則として経費計上できません。ただし、青色申告の「青色事業専従者給与」では、要件を満たせば経費となります。また、白色申告の「事業専従者控除」でも、所定の要件を満たせば事業所得から一定額を控除できます。

家族への給与を経費計上する、または一定額を控除することで所得金額を抑え、節税効果が期待できます。

ただし、給与の金額によっては源泉徴収などの負担が生じるケースがあるため、税務上の影響を十分に考慮したうえで給与額を設定しましょう。

freee開業なら、税務署に行かずに開業届をかんたんに作成

個人事業を始める際には「開業届」を、青色申告をする際にはさらに「青色申告承認申請書」を提出する必要があります。 記入項目はそれほど多くはありませんが、どうやって記入したらいいのかわからないという方も多いと思います。

そこでおすすめなのが「freee開業」です。ステップに沿って簡単な質問に答えていくだけで、必要な届出をすぐに完成することができます。

freee開業で作成可能な5つの届出

1. 個人事業の開業・廃業等届出書

開業届のことです。

2. 所得税の青色申告承認申請書

青色申告承認申請書は事業開始日から2ヶ月以内、もしくは1月1日から3月15日までに提出する必要があります。期限を過ぎた場合、青色申告できるのは翌年からになるため注意が必要です。

3. 給与支払事務所等の開設・移転・廃止届出書

家族や従業員に給与を支払うための申請書です。

4. 源泉所得税の納期の特例の承認に関する申請書

原則毎月支払う源泉所得税を年2回にまとめて納付するための手続です。毎月支払うのは手間ですので、ぜひ提出しましょう。

5. 青色事業専従者給与に関する届出・変更届出書

青色申告をする場合に、家族に支払う給与を経費にするための手続です。青色申告をして家族に給与を支払う場合は必ず提出しましょう。

freee開業の使い方を徹底解説

freee開業を使った開業届の書き方は、準備→作成→提出の3ステップに沿って必要事項を記入していくだけです。

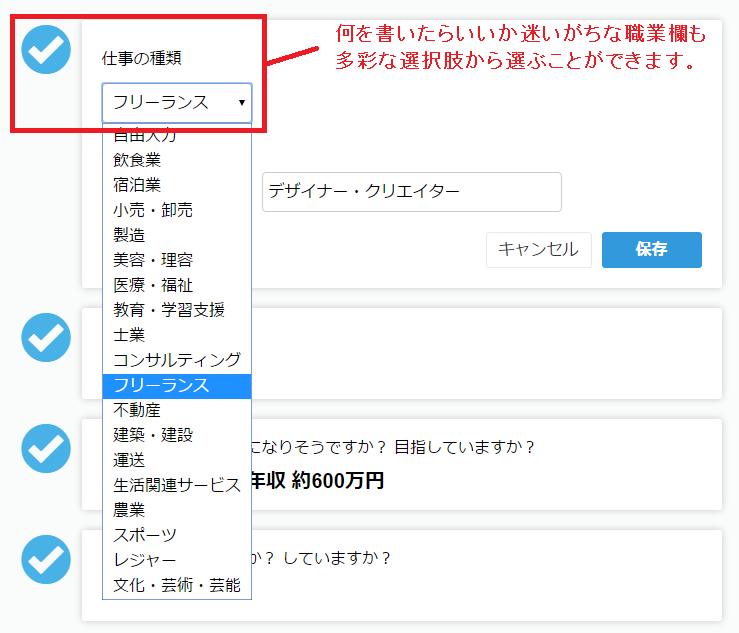

Step1:準備編

準備編では事業の基本情報を入力します。迷いやすい職業欄も多彩な選択肢のなかから選ぶだけ。

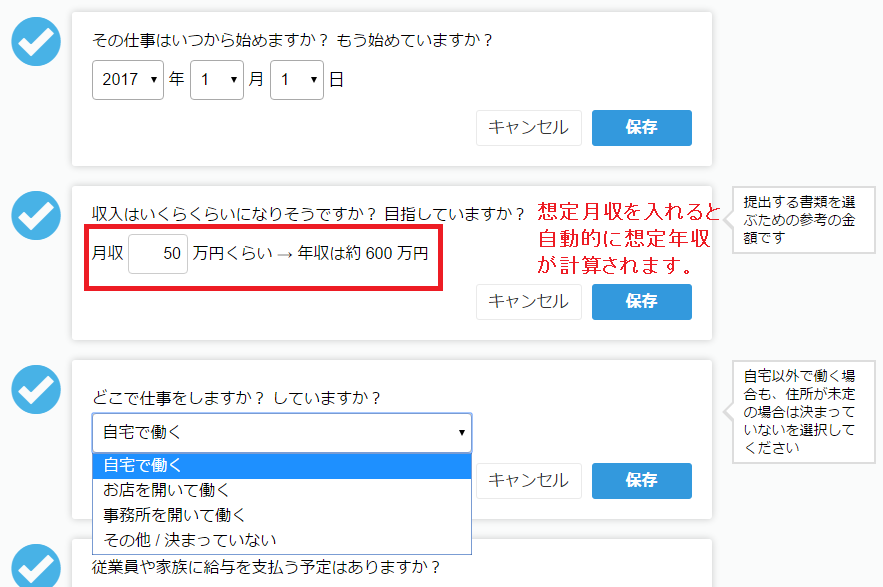

事業の開始年月日、想定月収、仕事をする場所を記入します。

想定月収を記入すると青色申告、白色申告のどちらが、いくらお得かも自動で計算されます。

Step2:作成編

次に、作成編です。

申請者の情報を入力します。

名前、住所、電話番号、生年月日を記入しましょう。

給与を支払う人がいる場合は、上記のように入力をします。

今回は準備編で「家族」を選択しましたので、妻を例に記入を行いました。

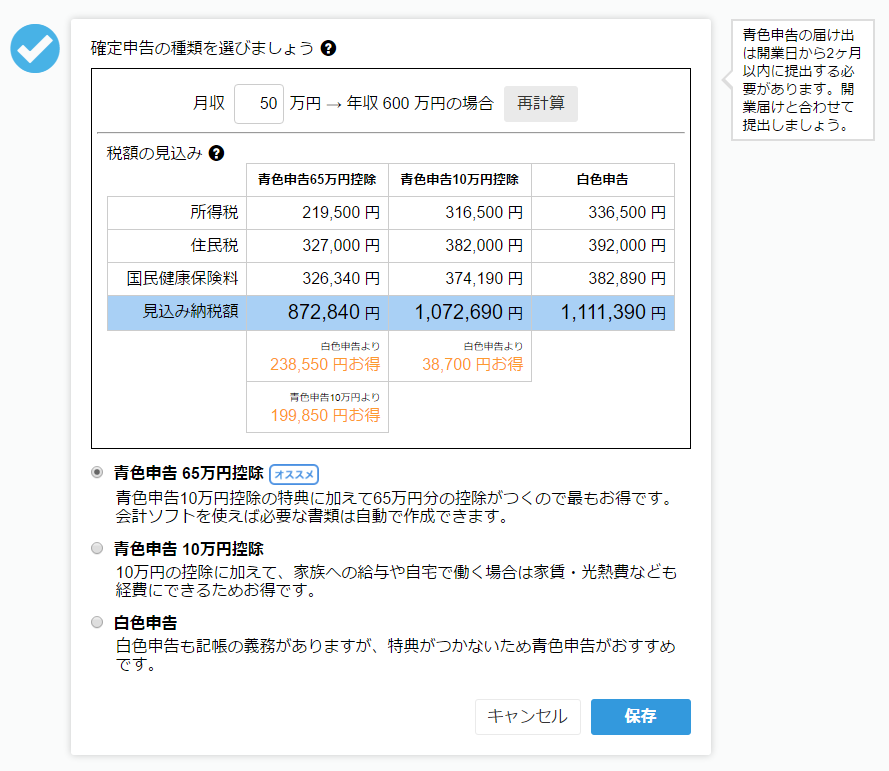

さらに、見込み納税金額のシミュレーションも可能。

※なお、売上の3割を経費とした場合の見込み額を表示しています。経費額やその他の控除によって実際の納税額は変化します。

今回は、青色申告65万円控除が一番おすすめの結果となりました。

Step3:提出編

最後のステップでは、開業に必要な書類をすべてプリントアウトし、税務署に提出します。

入力した住所をもとに、提出候補の地区がプルダウンで出てきます。地区を選ぶと、提出先の税務署が表示されますので、そちらに開業届けを提出しましょう。

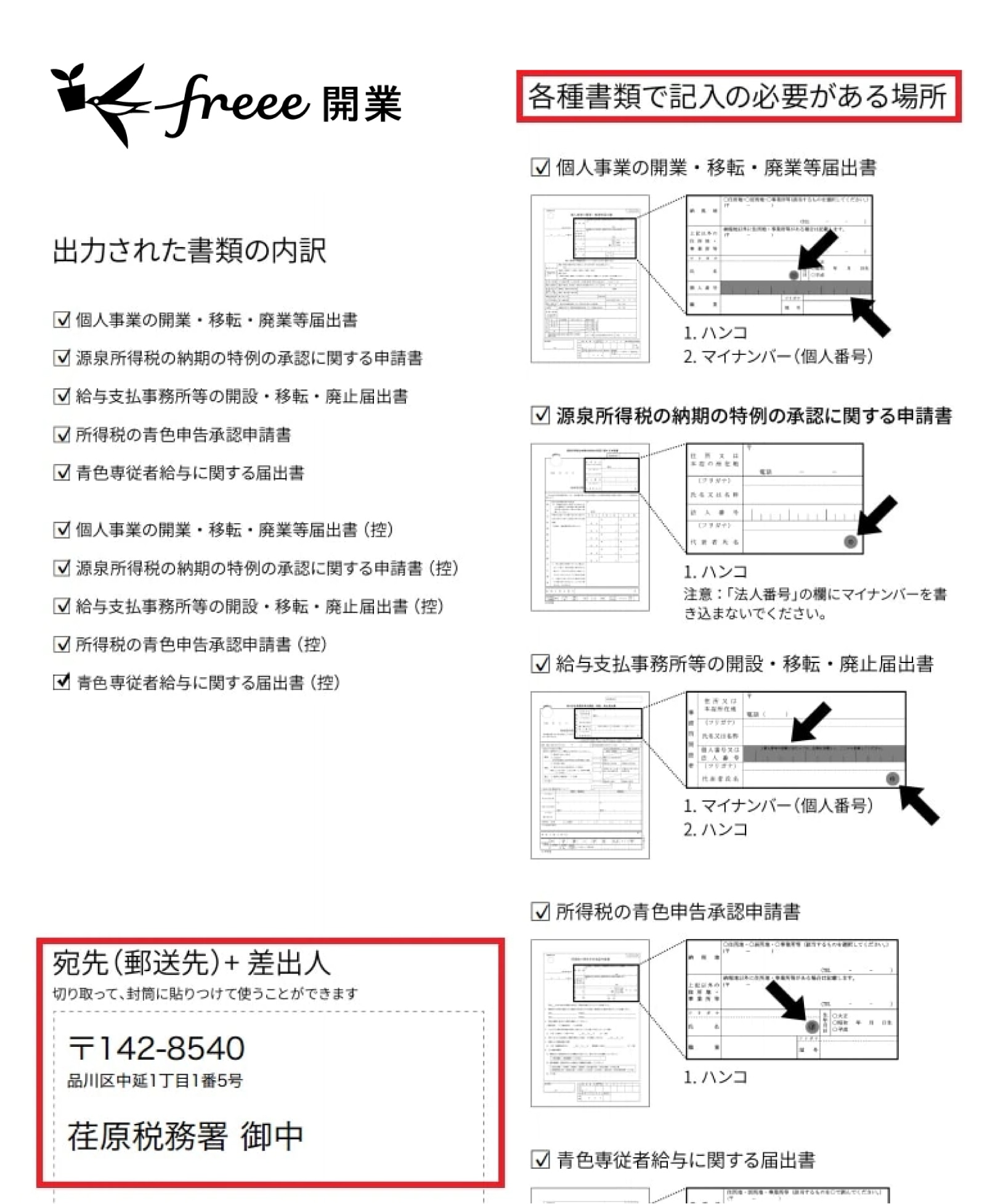

届け出に関する説明とそれぞれの控えを含め、11枚のPDFが出来上がりました。印刷し、必要箇所に押印とマイナンバー(個人番号)の記載をしましょう。

郵送で提出したい方のために、宛先も1ページ目に記載されています。切り取って封筒に貼りつければ完了です。

いかがでしょう。

事業をスタートする際や、青色申告にしたい場合、切り替えたい場合など、届出の作成は意外と煩雑なものです。

しかし、freee開業を活用すれば、無料ですぐに届け出の作成が完了。

また、確定申告書の作成もfreee会計を使えば、ステップに沿ってすぐに完了します。

freee開業とfreee会計を使って、効率良く届出を作成しましょう。

よくある質問

個人事業主の家族への給与は経費にできる?

生計を一にする家族への給与は、原則として経費になりません。ただし、青色事業専従者給与の条件を満たせば経費として認められます。

詳しく知りたい方は、「生計を一にする家族への給与を経費にする方法」をご覧ください。

青色事業専従者への給与額はいくらまで認められる?

青色事業専従者への給与について、一般的な水準からかけ離れた金額は認められません。給与の額を決める際は、平均給与などのデータを参考にしましょう。

詳しく知りたい方は、「青色事業専従者への給与額を決めるポイント」をご覧ください。

監修 羽場康高(はば やすたか) 社会保険労務士・1級FP技能士・簿記2級

現在、FPとしてFP継続教育セミナー講師や執筆業務をはじめ、社会保険労務士として企業の顧問や労務管理代行業務、給与計算業務、就業規則作成・見直し業務、企業型確定拠出年金の申請サポートなどを行っています。