監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

企業のニュースで「〇〇社が自社株買いを発表」という見出しを見たことはありませんか?自社株買いとは、企業が自社の株を市場から買い戻すことで、株価を上げたり、株主への感謝を示したりする重要な経営戦略です。

本記事では、自社株買いの基本的な仕組みから、メリット・デメリット、実施時のルールや手続きなどを解説します。

目次

- 自社株買いとは?仕組みと目的を解説

- 自社株買いと株価の関係

- 一株当たりの価値が上がる

- 需給バランスが改善する

- 株主還元の意思表示になる

- ROA・ROEが改善する

- 自社株買いの6つのメリット:企業が自社株を買い戻す理由は?

- 資本効率と企業価値が向上する

- 株主還元を強化できる

- M&A対策になる

- キャッシュを有効活用できる

- 市場へのメッセージになる

- 従業員インセンティブの原資になる

- 自社株買いの知っておきたいデメリット

- 手元資金が減少する

- 財務体質が悪化するリスクがある

- 株価下落時は投資家の不満につながりやすい

- 不適切なインサイダー取引の懸念がある

- 経営の硬直化を招く

- 自社株買いのルール

- 取得の財源規制

- 取得方法の制限

- 情報開示義務

- 株主総会の承認

- 自社株買いの具体的な流れと手続き:6つのステップで解説

- 1.自社株買いの検討と計画

- 2.取締役会での決議

- 3.情報開示(適時開示)

- 4.証券会社との契約と市場買付の実施

- 5.取得状況の報告

- 6.取得した株式の取り扱い

- 自社株買いを実施する際の注意点

- 資金繰りへの影響がある

- 株主への説明責任と情報開示を徹底する

- 市場へのメッセージングに配慮する

- インサイダー取引規制を遵守する

- 非上場企業は売買価格の透明性を担保する

- 税務上の影響を考慮する

- まとめ

- freeeで内部統制の整備をスムーズに

- よくある質問

成長企業の会計管理を柔軟に効率よく

freee会計は、会計をはじめとした全業務を集約化し、業務ツールごとの多重入力がいりません。シンプルで使いやすく業務の自動化が進みます。リアルタイムレポートの活用で、経営判断の高速化が可能に。

自社株買いとは?仕組みと目的を解説

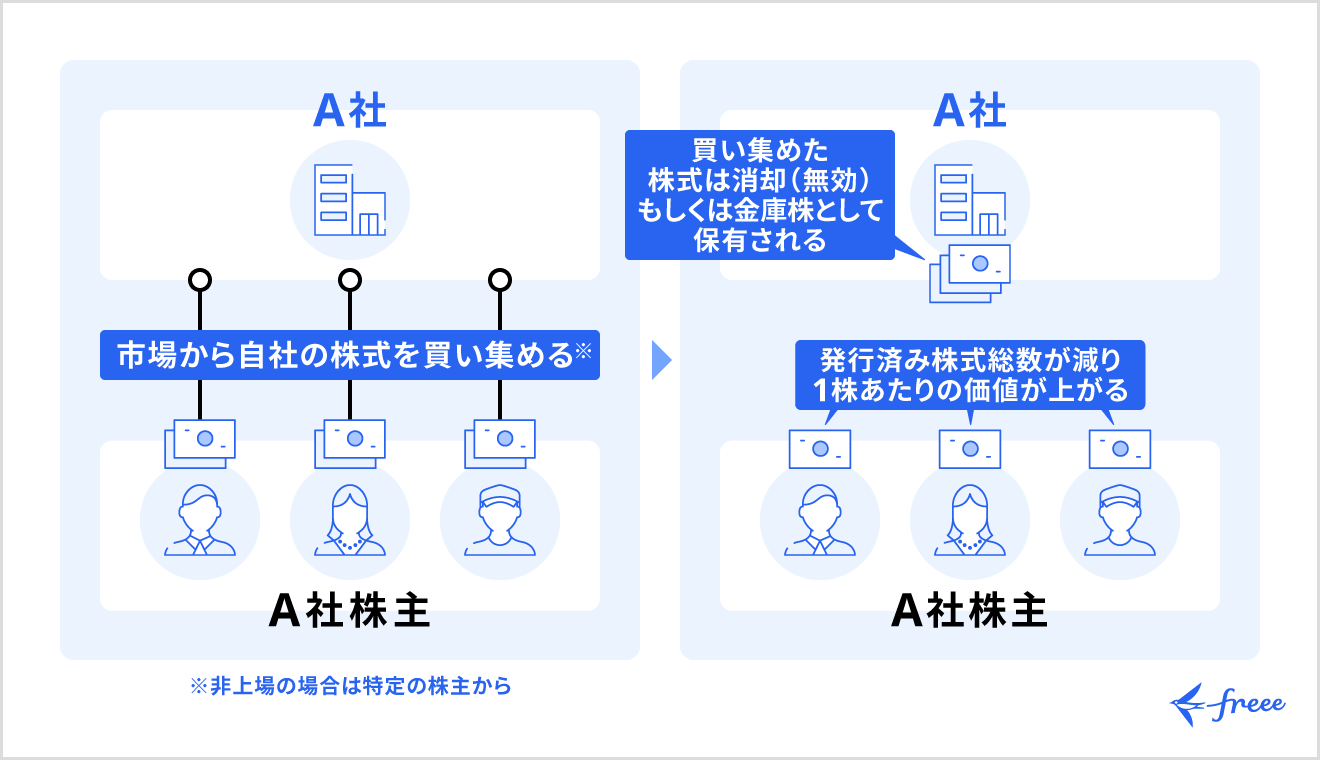

自社株買いとは「企業が市場から自社株式を買い戻す」ことです。自社株買いを行うと、市場に出回っている株式の数(流通株式数)が減少します。市場から買い戻した株式は、自己株式として企業が保有するほか、消却することも可能です。

自社株買いを行う目的には、株主還元策または資本政策などが挙げられます。市場に出回る株式数を減少させることで、株価の安定や上昇の可能性が高められるためです。一般的には、企業が自社の株価が割安だと判断した場合や、資金に余裕がある場合などに実施されます。

自社株買いと株価の関係

自社株買いは、以下の理由から株価に対してプラスの影響を与えると考えられています。

- 一株当たりの価値が上がる

- 需給バランスが改善する

- 株主還元の意思表示になる

- ROA・ROEが改善する

ただし、自社株買いが発表されたからといって必ずしも株価が上昇するとは限りません。市場全体の地合いや企業の財務状況、今後の成長戦略など、ほかの要因も影響します。自社株買いは、あくまで株価上昇を促す一因であると理解しておきましょう。

一株当たりの価値が上がる

自社株買いを行うことにより市場の株式総数が減少すると、一株当たりの価値も上がります。企業の利益を株数で割った「一株当たり利益(EPS)」が向上するためです。

会社の利益が変わらなくても、分母となる株数が減ることでEPSは増加します。たとえば、年間利益が10億円で発行済み株式数が1,000万株の企業の場合、一株当たりのEPSは100円です。ここで200万株を自社株買いで取得すると、発行済み株式数は800万株となりEPSは125円に上がります。

EPSの向上は、企業の収益性が高まったと投資家からの評価を受けやすく、結果として株価の上昇につながりやすくなります。

需給バランスが改善する

企業が市場から自社株を買い戻すと、株式の需要が増加します。一方、市場に出回る株式の供給量は減少するため、株価が上昇する傾向にあります。

とくに大規模な自社株買いの発表は、投資家に「買い」のシグナルとして捉えられ、短期的に株価を押し上げる効果が期待できます。企業自身が「自社の株式は割安価格である」と判断していると示すメッセージとしても機能するためです。

株主還元の意思表示になる

自社株買いは株主還元策の一つともなります。企業が自社株買いを行うことは「会社に十分に利益が出ており株主に還元する意思がある」というメッセージ性を持つためです。

株主重視の姿勢は投資家からの評価を高め、新たな投資を呼び込みやすくなります。結果として、株価上昇につなげやすくなるのです。とくに、継続的な自社株買いを実施する企業は、株主還元に積極的な企業として市場から評価される傾向にあります。

ROA・ROEが改善する

自社株買いを行うと企業の総資産や自己資本は減少します。ただし、利益が変わらない場合は、資産を減らすことによってROA(総資産利益率)やROE(自己資本利益率)といった収益性指標を改善する効果が期待できます。

こういった指標の改善は、必ずしも事業活動による収益力の向上を意味するものではありませんが、市場では企業の経営効率が高まったと受け止められることがあり、その結果として株価に影響を与える可能性があります。

自社株買いの6つのメリット:企業が自社株を買い戻す理由は?

自社株買いは、企業にとってメリットの大きい経営戦略のひとつです。ここでは、企業側の視点から見た自社株買いの主なメリットについて詳しく解説します。

資本効率と企業価値が向上する

自社株買いによって発行済み株式数が減少すると、一株当たり利益(EPS)や自己資本利益率(ROE)が改善します。

これらは企業の資本効率が向上したことを意味しており、投資家からの評価を高め、企業価値の向上にもつながります。

株主還元を強化できる

自社株買いは、株主還元策として利益を直接株主に還元できます。株主は売却益を得られるほか、保有する株式の一株当たり価値が上がることで満足度も向上します。

M&A対策になる

市場から自社株を買い戻すと株式の流通量を減らせます。これにより、外部勢力などの敵対的買収に対する防衛策として機能が期待できます。

自社株買いにより株価が上昇すれば買収に必要なコストも増大するため、敵対的買収を仕掛けにくくする効果にもつながります。

キャッシュを有効活用できる

企業内に余剰資金が蓄積されている場合、単に手元に置いておくよりも自社株買いに充てることで有効活用できます。財務戦略の一環として、資本配分を最適化したいときにもおすすめです。

とくに、新規投資の機会が限られる企業においては、余剰キャッシュを自社株買いに投じることで資本の効率的な運用を目指せます。

市場へのメッセージになる

自社株買いは、企業が「自社の株価が割安である」というメッセージを市場に送っていることと同じです。企業が自社の株価を買い戻す行為は、投資家からの信頼感を高め、投資を促す効果が期待できます。

従業員インセンティブの原資になる

市場から買い戻した自社株は、ストックオプションの付与や従業員持株会への売却など、従業員へのインセンティブとして活用できます。社内の優秀な人材の確保やモチベーション向上につなげたい場合に有効です。

【関連記事】

ストックオプションとは? 仕組みや種類、導入までの流れを分かりやすく解説

自社株買いの知っておきたいデメリット

自社株買いは、状況や目的、市場の評価次第でデメリットにもなりえます。企業はデメリットも十分に考慮したうえで、自社株買いを行うかどうか慎重に判断する必要があります。

手元資金が減少する

自社株買いを実施するにはまとまった資金が必要です。結果として、企業のキャッシュフローが悪化したり、将来の成長投資(設備投資やM&Aなど)に必要な資金が不足したりする可能性があります。

とくに、景気悪化や業績低迷が続く場合に過度な自社株買いを行うと、経営に深刻な影響を与える恐れがあります。企業の健全な成長を阻害するリスクを避けるためにも注意しましょう。

財務体質が悪化するリスクがある

自社株買いは、手元資金(現預金)を支出して自己株式を取得し、自己資本を取り崩す取引です。そのため、自己資本比率が低下し、企業の財務健全性が損なわれるリスクに注意しなければなりません。

とくに、借入金が多い状態で無理に自社株買いを行うと、信用力の低下を招き、その後の資金調達に支障をきたす恐れがあります。

株価下落時は投資家の不満につながりやすい

自社株買いを実施しても、業績不振や市場全体の地合いの悪化により、株価が下落する場合があります。こうなると、投資家からは「無駄な資金を使った」と批判や不満が出る恐れがあります。

自社株買いを行う前は、市場や業績を慎重に分析するほか、株主の声にも耳を傾けるなどして対策しましょう。

不適切なインサイダー取引の懸念がある

企業の内部情報を知る立場にある人が、自社株買いを行うといった情報を利用して私的に利益を得ようとする行為は「インサイダー取引」にあたります。

実際にはそういった行為を行っていなくても、市場からは疑念の目で見られる可能性があります。場合によっては、企業イメージを損なう恐れがあることを理解しておきましょう。

経営の硬直化を招く

有効な活用策が決まっていない状態で市場から多くの自社株を買い戻してしまうと、資金が固定化してしまうリスクがあります。また、自社株買いに手元資金を費やす影響により、ほかの用途に使用する資金が減ってしまうなど、経営の硬直化を招く恐れもあります。

新規事業への投資や設備投資など、将来的に資金が必要になったときのための資金を確保しておくことも考慮しましょう。

自社株買いのルール

自社株買いは市場の株価に影響を与える行為です。そのため、投資家保護や公正な市場形成の観点からさまざまなルールが設けられています。

なお、以下で解説するルールは金融商品取引法や会社法に基づいています。企業はこれらのルールを遵守し、透明性の高い情報開示を行うことが重要です。

取得の財源規制

自社株買いにおいては、会社法第461条により「財源は分配可能額の範囲内に限る」と定められています。

分配可能額とは、社外に流出させても会社の財産が危険にさらされないと認められる金額で、具体的には剰余金の額などが該当します。これは、自社株買いによって会社の財政状態が悪化し、債権者を害することのないようにするための規制です。

出典:e-GOV法令検索「会社法 第461条」

取得方法の制限

自社株買いの具体的な方法は、主に以下の3つです。

- 市場買付

- TOB(株式公開買付)

- 取得請求権の行使

これらは、金融商品取引法によって規制されています。

市場買付

一般的なのは、証券取引所の市場を通じて、通常の株式売買と同じように自社株を買い付ける方法です。公正な価格形成を阻害しないよう、取引所が買付価格や買付数量に一定の制限を設けているのが特徴です。

具体的には「終値より高価格での買付禁止」「一度に大量の買い付けを行わない」などが挙げられます。特に数量については、1日の買い付けは直近4週間における1日あたりの平均取引数量の25%までといった制限もあります。

TOB(株式公開買付)

TOB(株式公開買付)とは、事前に買付期間や価格を公告し、証券取引所を介さないで自社株式を買い付ける方法です。特定の株主からまとまった株式を買い取りたい場合や、市場価格に影響を与えずに大量の株式を取得したいときに有効です。

取得請求権の行使

取得請求権とは、特定の状況下において、株主が企業に対して自己株式の取得を請求できる権利です。主に、取得請求権付株式などの種類株式にみられる方法で、あらかじめ定められた条件に従って実施されます。

情報開示義務

自社株買いを行う際、企業は投資家に対して情報開示を行う義務があります。開示が義務付けられているのは、市場の透明性を確保し、投資家が適切な投資判断を行えるようにするためです。

自社株買いを実施するには、事前に取締役会または株主総会にて決議したのち、取得する株式の種類や総数、取得価額の総額の限度、取得期間などを開示する必要があります。また、実際に自社株買いを実施したあとは、買い付けた株式の数量や金額など、取得状況を定期的に報告する義務があります。

なお、買い戻した自社株を消却する場合にも、その旨を開示しなければなりません。消却により、発行済み株式の総数が減少することを市場に知らせる必要があるためです。

株主総会の承認

自社株買いを実施するには、原則として株主総会の普通決議による承認が必要です。ただし、定款で「取締役会に一任する」という定めがある場合は、取締役会決議のみで実施できます。

なお、譲渡制限のない株式を発行できる公開会社の多くは、自由に譲渡や取得を可能にするため、定款で取締役会に一任する旨を定めています。この場合でも、自己株式の数や取得価額、期間などについては取締役会での決議が必要です。

自社株買いの具体的な流れと手続き:6つのステップで解説

自社株買いを実施するには、法律や規制に則って手続きを進める必要があります。一般的な手続きの流れは、以下のとおりです。

1.自社株買いの検討と計画

まず、企業は自社株買いの必要性や目的を検討します。主な目的としては、株主還元や資本効率向上、M&A対策などが考えられます。自社株買いはまとまった資金を必要とする重要な経営判断となることも多く、実施理由や期待される効果を明確にすることが重要です。

必要性や目的が定まったら、取得したい株式の総数や取得価額の上限、期間など具体的な計画を策定しましょう。このとき、手元資金の状況や将来の資金ニーズも考慮に入れると安心です。

2.取締役会での決議

計画案を策定したら、取締役会にて決議を得ます。取締役会では、自社株買いの目的や株式の種類、総数、取得価額、期間などを明確に決定します。

定款で定められているなど、株主総会にて取締役会による自社株買いの実施についての委任を受けている場合、取締役会決議のみで実施できます。ただし、委任がない場合は別途、株主総会での普通決議が必要です。

3.情報開示(適時開示)

取締役会にて自社株買いの決議がなされたら、速やかに情報開示(適時開示)を行います。適時開示は、東京証券取引所などの金融商品取引所に上場している企業に義務付けられています。

開示する主な内容は、取得目的や株式の種類、株式の総数、取得価額の総額の限度、取得期間、取得方法などです。「自己株式の取得に関するお知らせ」として詳細に記載しましょう。

【関連記事】

ディスクロージャーとは?用語の意味や必要な理由などを解説

4.証券会社との契約と市場買付の実施

自社株買いは、証券会社を通じて行うのが一般的です。企業は証券会社と委託契約を締結し、決議された範囲内で、市場からの買い付けを指示します。

市場買付の場合、特定の時間帯や価格帯での買い付けが制限されることがあります。たとえば、大引け30分前での買い付け禁止や、1日の買付数量が「直近4週間の1日平均取引数量の25%以内」といったものです。これらの制限を遵守しながら、価格や数量を調整して慎重に買い付けましょう。

5.取得状況の報告

上場企業では、自社株買いを実施した後は、買い付けた株式の数量や金額などを、自己株式買付状況報告書として適時開示する必要があります。この報告書には、取得日や取得株式数、取得価額、累計の取得状況などを詳細に記載しましょう。

取得状況を適切に報告することで、投資家は自社株買いの状況を把握しやすくなります。透明性の高い報告は、市場からの信頼維持に不可欠です。

6.取得した株式の取り扱い

市場から買い戻した自社株は、自己株式として保有します。自己株式に議決権や配当請求権は付与されず、実質的に発行済み株式総数から除外された状態です。

自己株式を消却する場合は、別途取締役会で決議し、その旨を適時開示することが必要です。消却によって発行済み株式総数が減少し、一株当たりの価値がさらに向上する効果が期待できます。

また、消却せずにストックオプションの付与やM&Aの対価といった、将来の用途のために保有し続けることも有効です。どのような選択をするかは、企業の成長戦略や市場環境を総合的に判断して決定します。

なお、非上場企業の場合は市場から買い付けできないため、既存の株主から直接買い取る相対取引が主な方法です。この場合も、株主総会での承認や買取価額の合意形成が重要です。

自社株買いを実施する際の注意点

自社株買いは、企業の資本政策において重要な要素の一つです。しかし、実施にはいくつかの注意点が存在します。

- 資金繰りへの影響がある

- 株主への説明責任と情報開示を徹底する

- 市場へのメッセージングに配慮する

- インサイダー取引規制を遵守する

- 非上場企業は売買価格の透明性を担保する

- 税務上の影響を考慮する

これらの注意点を理解し、戦略的に進めることが、企業の成長と株主価値の向上につながります。

資金繰りへの影響がある

自社株買いは企業の手元資金で行うことが多く、財務状況に直接的な影響を与える可能性があります。大規模な自社株買いは将来の設備投資や研究開発、M&Aといった成長戦略に必要な資金を圧迫するリスクがあることに注意が必要です。

資金繰りへの影響を抑えるためには、短期的な株価上昇に惑わされず、中長期的な事業計画に基づいて実施規模を決定しましょう。また借入金を資金にする場合は、財務体質が悪化しないよう、貸借対照表(バランスシート)への影響もシミュレーションすべきです。

【関連記事】

貸借対照表(バランスシート)とは?見方や読み方についてわかりやすく解説

株主への説明責任と情報開示を徹底する

自社株買いを行う際は、株主に対する情報開示や丁寧な説明を徹底しましょう。自社株買いは株主還元策の一つですが、目的や期間、それに伴う財務状況の変化について、情報を開示する必要があります。

とくに「自社株買いを実施するタイミングで株価が下落傾向にある」「多額の資金を投じる」といった場合、株主の理解を得ることが欠かせません。透明性の高い情報開示を徹底することにより、不要な憶測や不信感を招かないよう努めましょう。

市場へのメッセージングに配慮する

企業が自社株買いを行うことは、市場に対し「自社の株価は割安」「株主還元に積極的」といったメッセージ性を含むこととなります。しかし、そのメッセージが市場に正しく伝わるとは限らず、期待どおりの効果が得られない可能性もあるため注意すべきです。

また、過度な自社株買いや業績に連動しないタイミングでの実施は、資金を有効活用できていないのではと懸念を抱かれ、かえって企業評価を損ねるリスクにもなります。「成長投資の機会がないから自社株買いに走っている」と解釈されてしまう恐れがあり、タイミングやメッセージングには戦略的な配慮が必要です。

インサイダー取引規制を遵守する

自社株買いの実施は、市場の株価に影響を与えます。そのため、社内の内部事情を知る立場にある人が、自社株買いの未公開情報を利用して売買することは「インサイダー取引」に該当し、法律で厳しく禁止されています。

規制を遵守するには、自社株買いの決定から公表までの期間、またその後の買付期間において、明確な社内規程を設けたうえで徹底的な管理を行う必要があります。

出典:e-GOV法令検索「金融商品取引法 第166条」

非上場企業は売買価格の透明性を担保する

非上場企業が自社株買いを行う場合は、株式の適正な評価が重要です。市場価格が存在しないことから、恣意的な価格設定を行うと深刻なトラブルとなる可能性があります。

株主間の公平性を保ち、不必要なトラブルを避けるためには、客観的な評価方法に基づいた売買価格を決定すること、またそのプロセスを透明化することが重要です。公認会計士や税理士などの専門家と相談するなど、第三者による客観的な評価を取り入れましょう。

税務上の影響を考慮する

自社株買いを実施することにより、株式を売却した株主は利益を得るでしょう。ただし、売却益には税金が課されます。個人株主の場合は譲渡所得として、法人株主の場合は法人税の対象です。

また、企業側も自己株式の取り扱い方法次第では、将来の税務処理が変わる点に注意しましょう。税務上の影響については事前に専門家と相談し、適切な対応を計画しておくことが重要です。

まとめ

自社株買いとは企業が市場から自社株式を買い戻すことで、株主還元や資本効率向上を図る重要な経営戦略です。適切に実施すれば株価上昇や企業価値向上などのメリットを享受できますが、資金繰りへの影響や財務体質の悪化といったリスクも伴います。

また、適切に自社株買いを行うには、金融商品取引法や会社法などルールの遵守、透明性の高い情報開示、中長期的な事業計画に基づいた戦略的な判断が不可欠です。自社株買いを検討する際は、これらの要素を考慮しましょう。

freeeで内部統制の整備をスムーズに

IPOは、スモールビジネスが『世界の主役』になっていくためのスタート地点だと考えています。

IPOに向けた準備を進めていくにあたり、必要になってくる内部統制。自社において以下のうち1つでも該当する場合は改善が必要です。

- バックオフィス系の全てのシステムにアクセス権限設定を実施していない

- 承認なく営業が単独で受注・請求処理を行うことができる

- 仕入計上の根拠となる書類が明確になっていない

freee会計のエンタープライズプランは内部統制に対応した機能が揃っており、効率的に内部統制の整備が進められます。

内部統制対応機能

- 不正防止(アクセスコントロール)のための、特定IPアドレスのみのアクセス制限

- 整合性担保(インプットコントロール)のための、稟議、見積・請求書発行、支払依頼などのワークフローを用意

- 発見的措置(モニタリング)のための、仕訳変更・承認履歴、ユーザー情報更新・権限変更履歴などアクセス記録

- 国際保証業務基準3402(ISAE3402)に準拠した「SOC1 Type2 報告書」を受領

詳しい情報は、内部統制機能のページをご確認ください。

導入実績と専門性の高い支援

2020年上半期、freeeを利用したマザーズ上場企業は32.1%。freeeは多くの上場企業・IPO準備企業・成長企業に導入されています。

また、freeeではIPOを支援すべく、内部統制に関する各種ツールやIPO支援機関との連携を進めています。

内部統制を支援するツール・連携機能

IPOに向けた準備をお考えの際は、freeeの活用をご検討ください。

よくある質問

自社株買いとは?

自社株買いとは「企業が市場から自社株式を買い戻す」ことです。市場から買い戻した株式は、自己株式として企業が保有するほか、消却することも可能です。

詳しくは、記事内「自社株買いとは?」をご覧ください。

自社株買いをするとどうなる?

自社株買いを行うと「一株当たりの価値が上がる」「需給バランスが改善する」「株主還元の意思表示になる」「ROA・ROEが改善する」などの理由から、株価に対してプラスの影響を与えると考えられています。

詳しくは、記事内「自社株買いと株価の関係」で解説しています。

自社株買いと配当金、株主還元策としてどちらが効果的?

株主還元策としては、配当金のほうが投資家から喜ばれやすい傾向にあります。自社株買いの場合、株価の上昇に影響しやすく、投資家からの信頼感を高める効果もあるものの、どちらかというと企業側にメリットが大きいといえるでしょう。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。