内部統制報告書とは、企業の内部統制が有効に機能しているのか、経営者が評価した結果を報告する書類のことです。

全ての上場企業に対して提出が課せられており、内部統制報告制度であるJ-SOXへの対応時に必ず作成しなければなりません。

本記事では、内部統制報告書を作成・提出するにあたって、押さえておくべきポイントを解説します。

目次

成長企業の会計管理を柔軟に効率よく

freee会計は、会計をはじめとした全業務を集約化し、業務ツールごとの多重入力がいりません。シンプルで使いやすく業務の自動化が進みます。リアルタイムレポートの活用で、経営判断の高速化が可能に。

内部統制報告書とは

内部統制報告書とは、企業の内部統制が正しく機能しているかを経営者が評価し、その結果について開示する書類です。

企業の会計不正などの不祥事が相次いだことを背景に、2007年に施行された金融商品取引法によって導入されました。

上場企業の経営者は、提出が義務化されている有価証券報告書等において財務情報が正しく開示されるように、内部統制の体制を整備しなければなりません。

内部統制報告書では、組織内の内部統制が有効に機能しているかを規定の項目ごとに評価し、開示する必要があります。

内部統制報告書の作成・提出の流れ

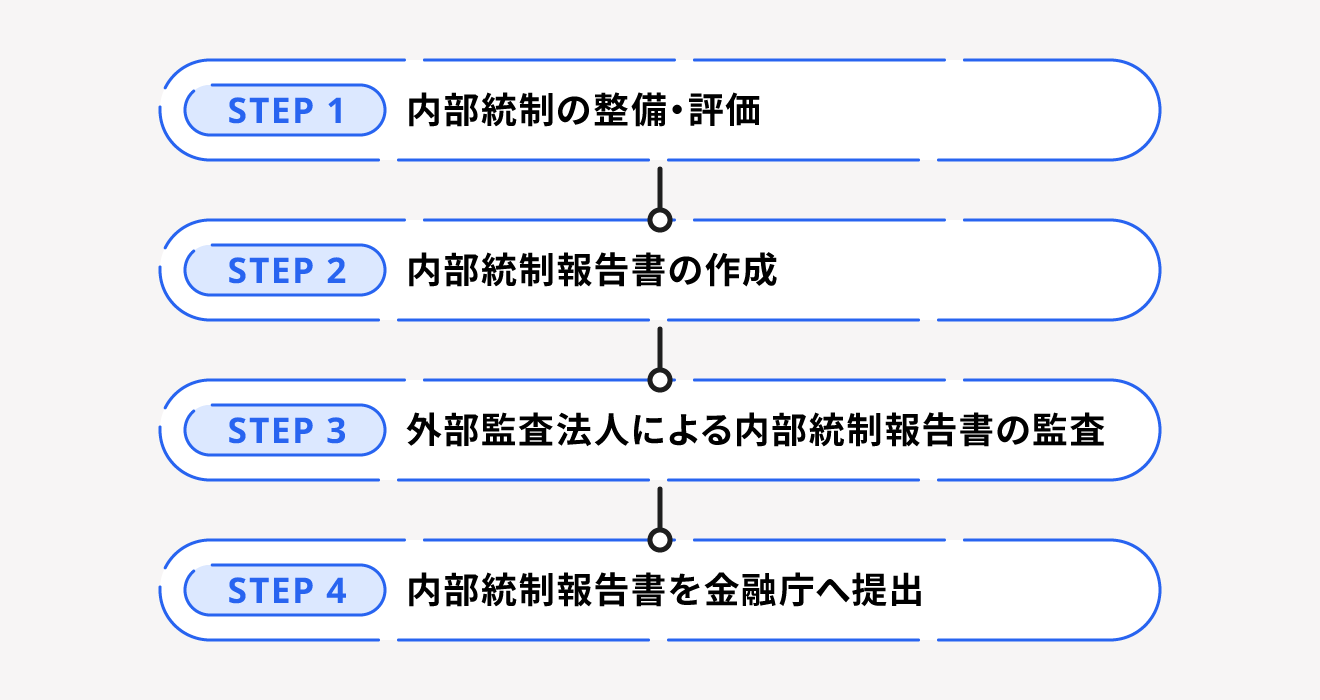

まずは、内部統制報告書の作成から提出までの流れについて解説します。

内部統制報告書を作成するには、内部統制を整備し評価しなければなりません。その後、それらが実質的に機能しているかどうか監査法人の監査を受けたうえで報告書を作成します。

内部統制報告制度であるJ-SOXに対応するにあたって報告書の作成は必須であり、有価証券報告書とともに年に一度、事業年度ごとに金融庁に提出しなければなりません。

提出期限は事業年度期日から3ヶ月以内です。金融庁が交付しているひな形に沿って1~2枚程度の書類を作成します。

【関連記事】

J-SOX法(内部統制報告制度)とは?概要や対象企業の対応などをわかりやすく

内部統制報告書の提出が義務付けられている会社

内部統制報告書の提出は、全ての上場企業に義務付けられています。

2000年代前半に大手上場企業が虚偽の有価証券報告書を提出するという不祥事が相次いだことを受け、内部統制報告書の提出義務が制定されました。

新規上場企業であっても、企業監査法人の監査は特例として上場後3年間は免除(※)されますが、内部統制報告書は必ず提出しなければなりません。すでに上場している企業と同様に、上場後、最初の決算日から3ヶ月以内が提出期限となっています。

(※)ただし、社会・経済的影響が大きいとされる企業は、新規上場後の監査免除が対象外となるケースもある

もしも書類を提出しなかった場合、もしくは重要事項に虚偽の記載があった場合は、罰則が科される可能性があります。

出典:e-GOV「金融商品取引法 第二十四条の四の四 」

内部統制報告書の記載事項

内部報告書の記載事項は以下の5つです。

内部統制報告書の記載事項

- 財務報告に係る内部統制の基本的枠組みに関する事項

- 評価の範囲、基準日及び評価手続に関する事項

- 評価結果に関する事項

- 付記事項

- 特記事項

金融庁が交付しているひな形に沿って、具体的な内容を解説します。

1. 財務報告に係る内部統制の基本的枠組みに関する事項

この項目には以下の①~③について全て記載します。

- 代表者及び最高財務責任者が、財務報告に係る内部統制の整備及び運用の責任を有している旨

- 財務報告に係る内部統制を整備・運用する際に準拠した基準の名称

- 財務報告に係る内部統制により財務報告の虚偽の記載を完全には防止・発見できない可能性がある旨

2. 評価の範囲、基準日及び評価手続に関する事項

この項目には以下の①~④について全て記載します。

- 財務報告に係る内部統制の評価が行われた基準日

- 財務報告に係る内部統制の評価に当たり、一般に公正妥当と認められる財務報告に係る内部統制の評価の基準に準拠した旨

- 財務報告に係る内部統制の評価手続の概要

- 財務報告に係る内部統制の評価の範囲

④については、財務報告に係る内部統制の評価範囲とその評価範囲を決定した手順や方法などを簡潔に記載してください。

また、内部統制の一部の範囲について十分な評価手続きができなかった場合は、その範囲と理由も記載します。

3. 評価結果に関する事項

評価結果は企業によって異なるため、評価結果に応じて、次の①~④のうち該当するいずれかについて記載します。

内部統制報告書の提出までに、開示すべき重要な不備が見つかり、それに対する是正を行った場合は別途「付記事項」に記載しなければなりません。

- 財務報告に係る内部統制は有効である旨

- 評価手続の一部が実施できなかったが、財務報告に係る内部統制は有効である旨(実施できなかった評価手続及びその理由も記載)

- 開示すべき重要な不備があり、財務報告に係る内部統制は有効でない旨(開示すべき重要な不備の内容及びそれが事業年度の末日までに是正されなかった理由)

- 重要な評価手続が実施できなかったため、財務報告に係る内部統制の評価結果を表明できない旨(実施できなかった評価手続及びその理由も記載)

4. 付記事項

この項目は、以下の①もしくは②に該当する場合のみ記載します。該当しない場合は「該当事項なし」と記載すれば問題ありません。

- 事業年度の末日を過ぎた後、内部統制報告書の提出日までに財務報告に係る内部統制の有効性の評価に重要な影響を及ぼす事象が発生した場合に、その内容を記載する。

- 事業年度の末日時点で開示すべき重要な不備があり、財務報告に係る内部統制が有効でないと判断した場合、事業年度の末日から内部統制報告書の提出日までに、その不備を是正するために実施された措置がある場合には、内容を記載する。

5. 特記事項

そのほか、財務報告に係る内部統制の評価について特記すべき事項があれば、この項目に記載します。特にない場合は「該当事項なし」と記載してください。

まとめ

内部統制報告書は、内部統制報告制度のなかで重要な位置を占めており、全ての上場企業が作成・提出しなければなりません。

記載すべき事項は、財務報告に係る内部統制のなかで多岐にわたります。自社の内部統制を可視化し、自己評価をするうえで非常に重要な書類であるため、記載漏れや不正確な記載がないように慎重に対応しましょう。

freeeで内部統制の整備をスムーズに

IPOは、スモールビジネスが『世界の主役』になっていくためのスタート地点だと考えています。

IPOに向けた準備を進めていくにあたり、必要になってくる内部統制。自社において以下のうち1つでも該当する場合は改善が必要です。

- バックオフィス系の全てのシステムにアクセス権限設定を実施していない

- 承認なく営業が単独で受注・請求処理を行うことができる

- 仕入計上の根拠となる書類が明確になっていない

freee会計のエンタープライズプランは内部統制に対応した機能が揃っており、効率的に内部統制の整備が進められます。

内部統制対応機能

- 不正防止(アクセスコントロール)のための、特定IPアドレスのみのアクセス制限

- 整合性担保(インプットコントロール)のための、稟議、見積・請求書発行、支払依頼などのワークフローを用意

- 発見的措置(モニタリング)のための、仕訳変更・承認履歴、ユーザー情報更新・権限変更履歴などアクセス記録

- 国際保証業務基準3402(ISAE3402)に準拠した「SOC1 Type2 報告書」を受領

詳しい情報は、内部統制機能のページをご確認ください。

導入実績と専門性の高い支援

2020年上半期、freeeを利用したマザーズ上場企業は32.1%。freeeは多くの上場企業・IPO準備企業・成長企業に導入されています。

また、freeeではIPOを支援すべく、内部統制に関する各種ツールやIPO支援機関との連携を進めています。

内部統制を支援するツール・連携機能

IPOに向けた準備をお考えの際は、freeeの活用をご検討ください。