東京証券取引所(東証)は2022年4月、それまでの市場第一部・市場第二部・マザーズ・JASDAQの4つの市場区分を廃止し、プライム市場・スタンダード市場・グロース市場の3つに再編しました。この再編は、各市場区分のコンセプトの曖昧さや上場基準の形骸化という構造的な課題を解消するために行われたものです。

再編後は新規上場基準と上場維持基準が原則として共通化され、上場企業には持続的な成長と企業価値の向上が継続して求められるようになりました。経過措置は2025年3月に終了しており、基準未達の企業には改善期間が設けられています。

本記事では、東証再編の背景と目的のほか、各市場区分のコンセプトと上場基準・再編に伴う影響・再編後の現状について解説します。

目次

成長企業の会計管理を柔軟に効率よく

freee会計は、会計をはじめとした全業務を集約化し、業務ツールごとの多重入力がいりません。シンプルで使いやすく業務の自動化が進みます。リアルタイムレポートの活用で、経営判断の高速化が可能に。

2022年4月から東証再編による新市場区分が開始

東京証券取引所(東証)は、2022年4月からプライム市場・スタンダード市場・グロース市場の3つの新しい市場区分へと再編されました。

それに伴い、旧市場第一部上場の全銘柄により構成されていたTOPIX(東証株価指数)などの株価指数も見直しが行われています。

この再編は、旧市場区分が抱えていた「コンセプトの曖昧さ」と「上場基準の形骸化」という2つの構造的な課題を解消するために行われたものです。

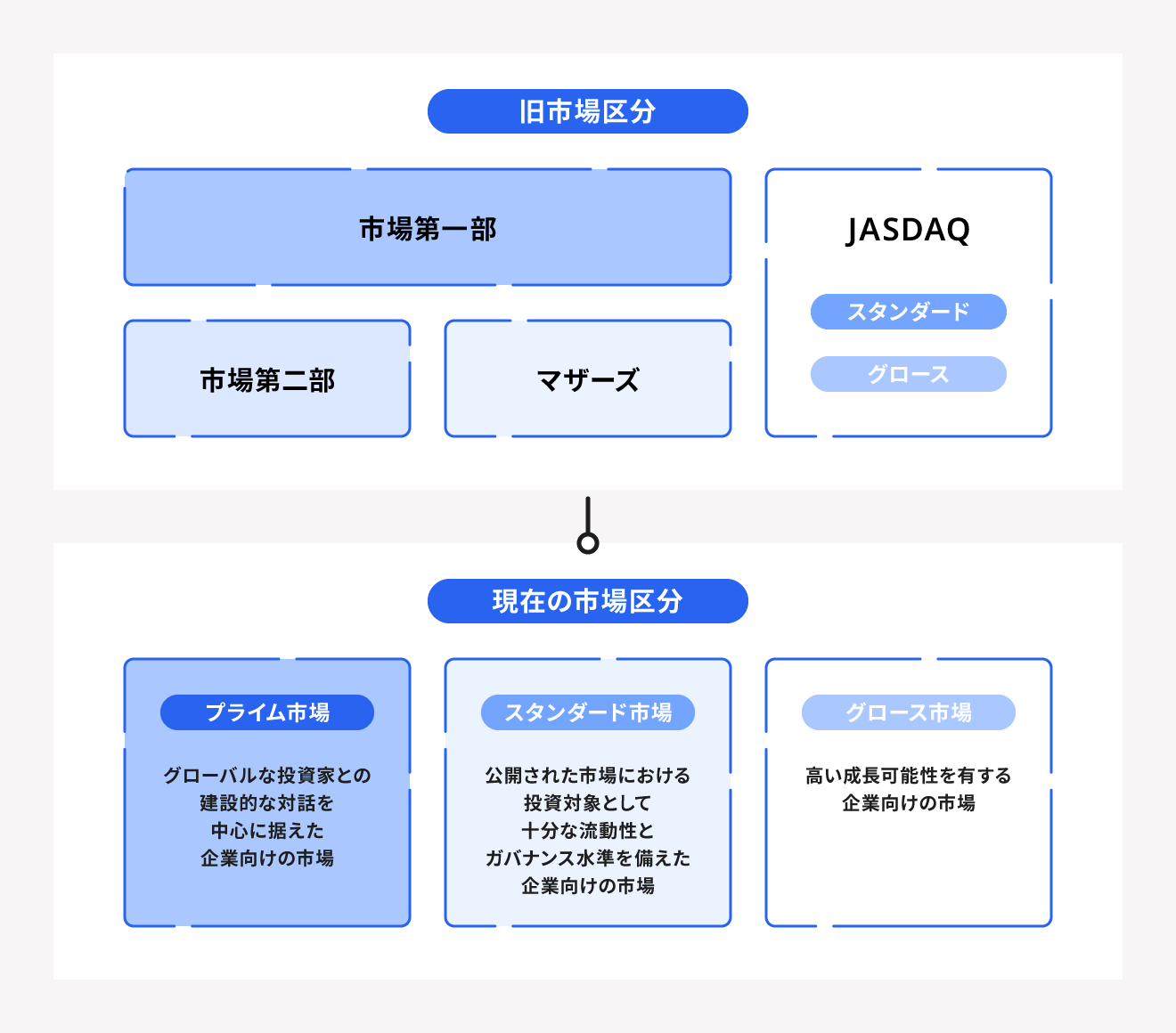

東証再編後の市場区分

これまで東証には、市場第一部・市場第二部・マザーズ・JASDAQ(スタンダード・グロース)の4つの市場区分がありました。

2022年4月4日からはこれらが再編され、グローバル企業が中心の「プライム市場」・国内経済の中核を担う「スタンダード市場」・高い成長性が期待される「グロース市場」の3区分に移行しました。

この市場再編によって海外投資家を呼び込み流動性を高めることで、日本市場の活性化が期待されています。

東証再編の背景と目的

2013年に東証が大阪証券取引所(大証)と経営統合し、日本取引所グループが発足した際、上場会社や投資家への影響を抑えるために各市場の構造をそのまま引き継ぎました。そのため、旧市場区分には以下の2つの大きな課題がありました。

東証旧市場区分の課題

- 各市場区分のコンセプトが曖昧である

- 市場第一部に他の市場区分から移る際の基準が緩和されている

各市場区分のコンセプトが曖昧である

東証再編前の市場区分のコンセプトを簡単にまとめると、以下のとおりです。

| 東証第一部 | 流動性の高い大企業が上場 | |

| 東証第二部 | 実績のある中堅企業が上場 | |

| JASDAQ | スタンダード | 実績のある中小企業が上場 |

| グロース | 新興の中小企業が上場 | |

| マザーズ | 成長性の高い新興企業が上場(赤字企業も上場可能) | |

市場第二部・マザーズ・JASDAQは位置づけが重複しており、区分としての意味が薄れていました。また、「優良企業」の市場とされる市場第一部のコンセプトも、厳密には定義されていませんでした。

旧市場区分は、新規上場の審査基準よりも上場廃止基準が大幅に緩和されていたため、本来であれば上場廃止または市場区分の格下げが必要な企業も市場第一部にとどまれる仕組みでした。市場の新陳代謝が進まない点が問題視されていたのです。

市場第一部に他の市場区分から移る際の基準が緩和されている

市場第一部への市場変更の基準は、新規上場基準と比べて大きく緩和されていました。市場第一部への新規上場に必要な時価総額は250億円であるのに対し、マザーズからの市場変更では40億円で認められていました。

このため、まずマザーズに上場し、その後第一部へ市場変更する企業が相次ぎ、市場第一部の上場企業数だけが極端に増加したのです。再編直前の2022年4月3日時点での上場企業数は、以下のとおりです。

上場企業数(2022年4月3日時点1年末時点)

- 市場第一部:2,176社

- 市場第二部:474社

- JASDAQスタンダード:651社

- JASDAQグロース:34社

- マザーズ:429社

出典:日本取引所グループ「上場会社数の推移」

東証再編前の市場区分は、企業が上場後も時価総額などの重要な基準を維持する動機付けにはなっておらず、持続的な企業価値の向上につながらない構造でした。こうした課題を解消するために、東証は従来の市場区分を整理し、上場基準の見直しを図りました。

旧市場区分から新市場区分への移行

2022年4月の市場再編にあたり、既存の上場企業は各市場区分のコンセプトや上場基準を踏まえて、移行先となる新市場区分を主体的に選択しました。

選択の結果、2022年4月4日時点での各市場区分の上場企業数は以下のとおりです。

再編直後(2022年4月4日時点)での上場企業数

- プライム市場:1,839社

- スタンダード市場:1,466社

- グロース市場:466社

出典:日本取引所グループ「各市場区分の上場会社数(2022年4月4日時点)」

なお、新市場区分への移行後は、他の市場区分へ変更する際に従来適用されていた緩和基準が廃止されました。市場区分の変更を希望する企業は、新規上場基準と同等の基準による審査を改めて受ける必要があります。

出典:日本取引所グループ「市場区分見直しの概要」

新市場区分ごとのコンセプトと上場基準

市場再編によってプライム市場・スタンダード市場・グロース市場の各市場のコンセプトが明確になりました。

とくに注目すべき点は上場基準です。以前のように市場変更を行う際の特例的な基準は撤廃され、ほかの市場区分への移行を希望する企業は、新規上場基準と同様の基準により審査されます。上場後も継続して各市場区分における上場審査基準を満たす必要があり、上場企業は持続的な成長と中長期的な企業価値の向上に努めなければなりません。

なお、東証にはプライム市場・スタンダード市場・グロース市場の3つの市場区分とは別に、プロ投資家(特定投資家)および非居住者のみを対象としたTOKYO PRO Marketも開設されています。 TOKYO PRO Marketは2008年の金融商品取引法改正により導入されたプロ向け市場制度に基づく市場であり、2022年の市場再編で新設された3市場とは制度の仕組みが異なります。

プライム市場

東証再編前の市場第一部に相当するプライム市場は、新市場区分のうち最上位の市場です。とくに時価総額の大きな企業が対象となり、世界の機関投資家を含めた幅広い投資家から資金を集めることを目的としています。

プライム市場のコンセプトは以下のとおりです。

プライム市場のコンセプト

- 多くの機関投資家の投資対象になりうる規模の時価総額(流動性)

- より高いガバナンス水準を備え、投資者との建設的な対話を実践する

- 持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場

高い流動性やガバナンス水準を備え、経営成績や財政状態に関わる一定の基準をクリアした企業がプライム市場への上場を認められます。

具体的な上場審査基準と上場維持基準は以下のとおりです。

| 項目 | 上場審査基準 | 上場維持基準 |

|---|---|---|

| 株主数 | 800人以上 | 800人以上 |

| 流通株式数 | 2万単位以上 | 2万単位以上 |

| 流通株式時価総額 | 100億円以上 | 100億円以上 |

| 時価総額 | 250 億円以上 | - |

| 売買代金 | 時価総額250億円以上 | 平均売買代金0.2億円以上 |

| 流通株式比率 | 35%以上 | 35%以上 |

| 収益基盤 | 以下のAまたはBに適合すること ・A:最近2年間の利益合計が25億円以上 ・B:最近1年間の売上高が100億円以上 かつ時価総額1,000億円以上の見込み | ― |

| 財政状態 | 純資産額50億円以上 | 純資産額が正であること |

出典:日本取引所グループ「上場維持基準の概要」

大きな変更点としては、株主数の要件が緩和される一方で、流通株式の時価総額が従来の10億円以上から100億円以上に、純資産が10億円以上から50億円以上に改定されたことです。

ほかの市場区分からの移行であっても条件が緩和されることはなくなり、上場維持基準も以前の指定替え条件や廃止条件に比べて厳しくなっています。

スタンダード市場

スタンダード市場では、東証再編前の市場第二部とJASDAQ(スタンダード)の基準が統一されました。プライム市場が国際的な知名度を誇り世界をリードする企業向けであるのに対し、スタンダード市場は国内経済の中核を担う企業向けの市場とされています。

スタンダード市場のコンセプトは以下のとおりです。

スタンダード市場のコンセプト

- 公開された市場の上場会社にふさわしい時価総額(流動性)

- 上場企業としての基本的なガバナンス水準を備える

- 持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場

具体的な上場審査基準と上場維持基準は以下のとおりです。

| 項目 | 上場審査基準 | 上場維持基準 |

|---|---|---|

| 株主数 | 400人以上 | 400人以上 |

| 流通株式数 | 2,000単位以上 | 2,000単位以上 |

| 流通株式時価総額 | 10億円以上 | 10億円以上 |

| 売買高 | - | 月平均10単位以上 |

| 流通株式比率 | 25%以上 | 25%以上 |

| 収益基盤 | 最近1年間の利益が1億円以上 | - |

| 財政状態 | 純資産額が正であること | 純資産額が正であること |

出典:日本取引所グループ「上場維持基準の概要」

スタンダード市場はグロース市場よりも高い流動性を求められるため、上場維持基準はグロース市場よりも高くなっています。

今回の市場再編で、旧市場第二部や旧JASDAQの企業だけでなく、旧市場第一部の企業もスタンダード市場に移行しました。

グロース市場

マザーズとJASDAQ(グロース)の基準が統一されたグロース市場は、高い成長性が期待される市場です。ベンチャー企業をはじめ、創業から期間が経っていない新興企業を対象にしています。

グロース市場のコンセプトは以下のとおりです。

グロース市場のコンセプト

- 高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる

- 事業実績の観点から相対的にリスクが高い企業向けの市場

事業基盤が安定していない企業が多いため、上場後は事業計画などの進捗状況を適時・適切に開示することで、リスク許容度の高い投資家がより参画しやすくなります。

グロース市場の具体的な上場審査基準と上場維持基準は以下のとおりです。

| 項目 | 上場審査基準 | 上場維持基準 |

|---|---|---|

| 時価総額 | - | 上場10年経過後40億円以上(2030年以降は上場5年経過後100億円以上) |

| 株主数 | 150人以上 | 150人以上 |

| 流通株式数 | 1,000単位以上 | 1,000単位以上 |

| 流通株式時価総額 | 5億円以上 | 5億円以上 |

| 売買高 | - | 月平均10単位以上 |

| 流通株式比率 | 25%以上 | 25%以上 |

| 財政状態 | - | 純資産額が正であること |

出典:日本取引所グループ「上場維持基準の概要」

グロース市場は、将来性のある企業の成長を促すことが目的のひとつです。そのため、スタンダード市場やプライム市場に比べると上場基準が緩和されており、経営成績に関する基準はありません。

上場維持基準の時価総額については、2030年以降は「上場5年経過後100億円以上」に引き上げられる予定であり、上場後の継続的な成長がより強く求められます。

出典:日本取引所グループ「グロース市場の上場維持基準の見直し等の概要」

東証再編で注目すべきポイント

東証再編では市場区分の整理にとどまらず、上場企業に求められるルールそのものも大きく見直されました。

なかでも「流通株式の定義見直し」と「コーポレートガバナンス・コードの改訂」は、すでに上場している企業・これから上場を目指す企業の双方に直接影響する変更点です。

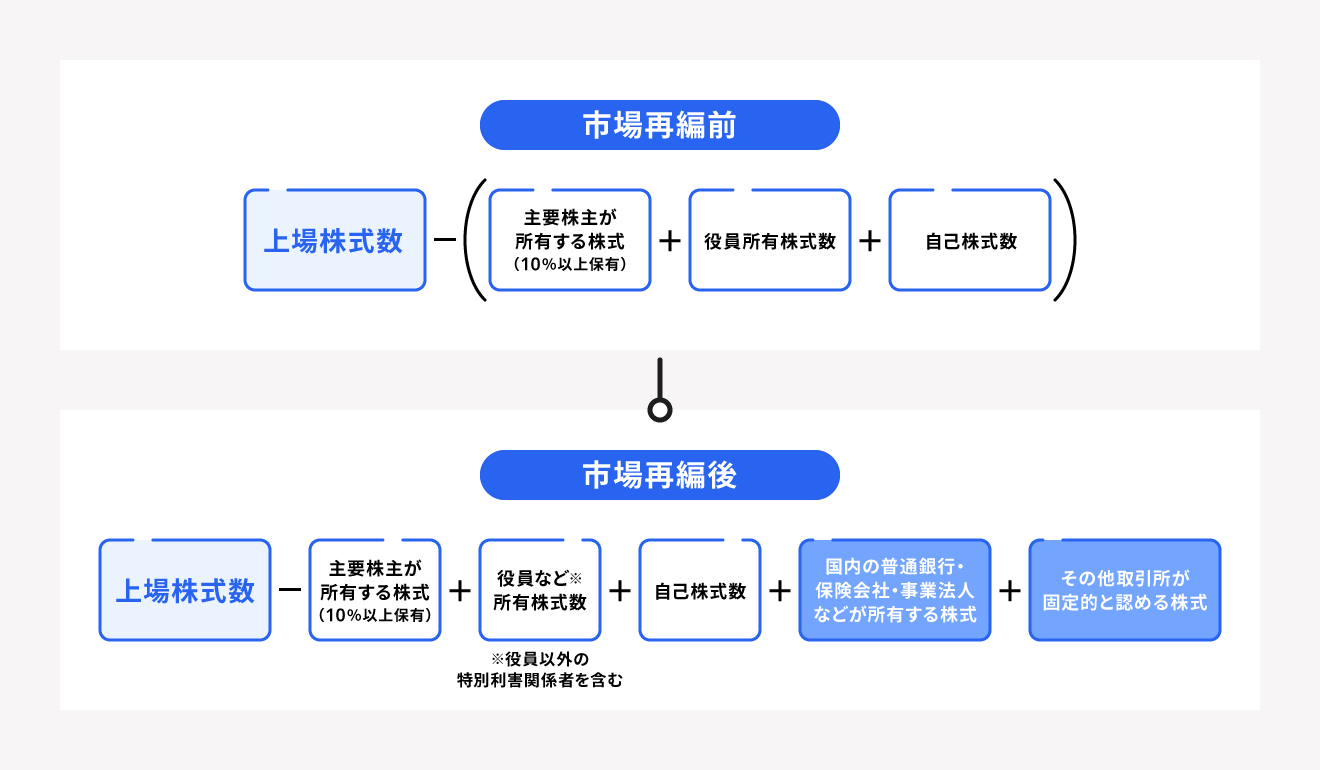

流通株式の定義見直し

流通株式とは、上場企業が保有する自己株式や安定株主などの分を除いた、市場で売買されている株式を指します。

東証再編後は「流通株式」の定義が厳格化されました。具体的には、新たに国内普通銀行や保険会社などが保有する株数が、上場株式数から控除されます。ただし、直近の大量保有報告書等で保有目的が「純資産」と記載されている株式については例外です。

流通株式数の計算方法は下図のとおりです。

これにより、いわゆる「株式持ち合い」(会社同士が双方の株式を保有している状態)が流通株式から除外されます。

株式の持ち合いには、経営の安定化や会社間取引の強化、敵対的買収の回避などのメリットがある一方、資金繰りの悪化や株価下落による業績への悪影響などのデメリットもあります。

株式持ち合いの解消によって流通株式数や流通時価総額が高まるため、これは、上場企業にとって株式持ち合いの削減を推進するきっかけとなりました。流通時価総額はTOPIX(東証株価指数)の採用・除外基準にも直接影響します。

コーポレートガバナンス・コードの改訂

市場区分の見直しと同時に、企業に求められるガバナンス水準の引き上げも行われました。

コーポレートガバナンス・コードとは、株主・顧客・取引先・従業員などとの望ましい関係性をはじめ、組織のあるべき姿について策定した原則や指針のことです。2015年に適用が開始され、東証再編に合わせた2021年に改訂されています。

コーポレートガバナンス・コードの適用範囲は市場区分によって異なります。

| 市場区分 | 基本原則 | 原則 | 補充原則 |

|---|---|---|---|

| プライム市場 | 〇 | 〇(より高水準) | 〇(より高水準) |

| スタンダード市場 | 〇 | 〇 | 〇 |

| グロース市場 | 〇 | - | - |

コーポレートガバナンス・コードは、5つの「基本原則」、基本原則をより具体化した「原則」、原則をさらに具体的な行動レベルで示した「補充原則」で構成されます。

原則と補充原則が適用されるのはプライム市場とスタンダード市場のみで、グロース市場には基本原則のみが適用されます。とくにプライム市場には、取締役会の機能発揮・ダイバーシティ・サステナビリティについて開示する、より高水準のガバナンスが求められます。

なお、コーポレートガバナンス・コードに法的拘束力はなく、適用が適切でないと判断した場合は理由を説明することで適用しないことも可能です。ただし理由説明を行わない場合は、公表措置などの対象となるケースがあります。

そのほか東証再編に伴う影響

2022年の東証市場区分の再編は、約60年ぶりの大規模な見直しであり、上場基準やガバナンス以外にも広範な影響をもたらしました。

TOPIX(東証株価指数)の見直し

東証再編を契機に、日本を代表する株価指数の見直しも行われました。再編以前のTOPIX(東証株価指数)は、旧市場第一部上場の全銘柄を対象に算出されており、流動性が極めて低い銘柄も含まれていました。

東証再編後のTOPIXの対象銘柄は「流通株式時価総額が100億円以上である銘柄」という基準が設けられました。市場区分とは切り離してTOPIXの基準が定められたことで、流動性の高い銘柄により構成された指数への移行が図られています。

この見直しは第一段階・第二段階の2段階で実施されており、第一段階(2022年10月〜2025年1月末)はすでに完了し、構成銘柄数は約2,100銘柄から約1,700銘柄へと絞り込まれました。

続く第二段階では全市場区分を対象に流動性をより重視した銘柄の定期入替が実施され、2026年10月から2028年7月にかけて順次移行が進む予定です。

出典:日本取引所グループ「TOPIXの見直し」

経過措置の適用

東証再編により市場区分をはじめさまざまなルールが変わりましたが、急激な変更による混乱を防ぐため、経過措置が設けられていました。上場企業が選択先の市場区分の上場維持基準を満たしていない場合でも、一定期間は緩和された上場維持基準が適用されていました。

この経過措置は、2025年3月1日以後に到来する上場維持基準の判定に関する基準日をもって終了し、現在は本来の上場維持基準が適用されています。

経過措置終了後、上場維持基準に適合しない企業には原則として1年間(売買高基準に関しては6ヶ月間)の改善期間が設けられます。改善期間内に基準に適合しない場合は、監理銘柄・整理銘柄(原則として6ヶ月間)に指定後、上場廃止となります。

出典:日本取引所グループ「上場維持基準に関する経過措置の終了|市場区分の見直しに関するフォローアップ会議」

東証再編後の現状

2022年4月の市場再編から3年以上が経過し、新市場区分への移行は定着しつつあります。一方で、上場維持基準への対応という観点では、各企業の対応状況に差が出ています。

2026年4月末時点の各市場区分の上場企業数は以下のとおりです。

2026年4月末時点での上場企業数

- プライム市場:1,569社

- スタンダード市場:1,579社

- グロース市場:598社

- TOKYO PRO Market:178社

出典:日本取引所グループ「上場会社数・上場株式数」

再編直後のプライム市場は1,839社でしたが、上場維持基準への適合が進むなかで市場区分の変更や上場廃止が相次ぎ、2026年4月末時点ではスタンダード市場がプライム市場の上場企業数をわずかに上回る状況となっています。2022年4月から2025年3月末までに、プライム市場からスタンダード市場へ市場変更した企業は170社以上にのぼります。

また、経過措置終了後の改善期間に該当する銘柄も残っており、改善期間内に基準を達成できなければ上場廃止となります。3月期決算企業の場合、基準未達の場合は原則として2026年10月1日に上場廃止となります。

出典:日本取引所グループ「上場維持基準に関する経過措置の終了|市場区分の見直しに関するフォローアップ会議」

まとめ

東証は2022年4月に市場区分を「プライム市場」「スタンダード市場」「グロース市場」の3つに再編しました。各市場区分のコンセプトを明確化し、上場審査・上場維持基準を厳格化したことで、日本の株式市場の健全な新陳代謝の促進と、上場企業の持続的な企業価値向上の動機付けが図られています。

再編から3年以上が経過した現在、経過措置はすでに終了し、本来の上場維持基準が適用されています。基準未達の企業には改善期間が設けられていますが、改善期間内に基準を達成できなければ上場廃止となります。東証再編をめぐる動きについては、今後も引き続き注視していく必要があります。

freeeで内部統制の整備をスムーズに

IPOは、スモールビジネスが『世界の主役』になっていくためのスタート地点だと考えています。

IPOに向けた準備を進めていくにあたり、必要になってくる内部統制。自社において以下のうち1つでも該当する場合は改善が必要です。

- バックオフィス系の全てのシステムにアクセス権限設定を実施していない

- 承認なく営業が単独で受注・請求処理を行うことができる

- 仕入計上の根拠となる書類が明確になっていない

freee会計のエンタープライズプランは内部統制に対応した機能が揃っており、効率的に内部統制の整備が進められます。

内部統制対応機能

- 不正防止(アクセスコントロール)のための、特定IPアドレスのみのアクセス制限

- 整合性担保(インプットコントロール)のための、稟議、見積・請求書発行、支払依頼などのワークフローを用意

- 発見的措置(モニタリング)のための、仕訳変更・承認履歴、ユーザー情報更新・権限変更履歴などアクセス記録

- 国際保証業務基準3402(ISAE3402)に準拠した「SOC1 Type2 報告書」を受領

詳しい情報は、内部統制機能のページをご確認ください。

導入実績と専門性の高い支援

2020年上半期、freeeを利用したマザーズ上場企業は32.1%。freeeは多くの上場企業・IPO準備企業・成長企業に導入されています。

また、freeeではIPOを支援すべく、内部統制に関する各種ツールやIPO支援機関との連携を進めています。

内部統制を支援するツール・連携機能

IPOに向けた準備をお考えの際は、freeeの活用をご検討ください。

よくある質問

東証再編はいつ行われましたか?

2022年4月4日に実施されました。それまでの市場第一部・市場第二部・マザーズ・JASDAQ(スタンダード・グロース)の4つの市場区分が廃止され、プライム市場・スタンダード市場・グロース市場の3つの新市場区分に移行しました。 詳しくは記事内「2022年4月から東証再編による新市場区分が開始」をご覧ください。

東証の市場区分は何種類ありますか?

2022年4月の再編以降、プライム市場・スタンダード市場・グロース市場の3つの市場区分で運営されています。なお、プロ投資家および非居住者のみを対象としたTOKYO PRO Marketも開設されており、一般投資家が直接売買できる上記3市場とは制度の仕組みが異なります。 詳しくは記事内「新市場区分ごとのコンセプトと上場基準」をご覧ください。

旧東証一部は新市場区分のどれに相当しますか?

旧市場第一部に相当するのはプライム市場です。ただし、旧市場第一部とプライム市場では上場基準が異なります。プライム市場は旧市場第一部よりも上場基準・上場維持基準が厳格化されており、旧市場第一部上場企業のうち基準を満たさなかった企業はスタンダード市場に移行しています。 詳しくは記事内「旧市場区分から新市場区分への移行」をご覧ください。

東証再編で上場維持基準はどう変わりましたか?

旧市場区分では上場廃止基準が新規上場基準より大幅に緩和されており、上場後に企業価値が低下しても上場を維持できる仕組みでした。再編後は新規上場基準と上場維持基準が原則として共通化され、上場後も継続して基準を維持することが求められるようになりました。また、他の市場区分から移行する際の緩和基準も廃止されています。 詳しくは記事内「新市場区分ごとのコンセプトと上場基準」をご覧ください。

参考文献

▶︎ 日本取引所グループ「グロース市場の上場維持基準の見直し等の概要」

▶︎ 日本取引所グループ「市場区分見直しの概要」