監査役は役員の業務を監査・監督する役職であり、業務執行や組織運営の健全性を保つ、株式会社の機関のひとつです。

しかし、監査役の設置義務の有無や選任方法、就任できる人の条件などは会社法で細かく定められており、全体像を把握しにくい制度です。

本記事では、監査役の役割や設置義務がある会社・設置できない会社、必要な資格・なれない条件および選任方法や任期、解任方法を解説します。

目次

- 監査役とは

- 監査役を置くメリット:IPOを目指せる

- 監査役を置くデメリット:費用のわりに機能しないケースがある

- 監査役の報酬

- 監査役の3つの役割

- 業務監査

- 会計監査

- 監査の報告

- 監査役の設置義務がある会社

- 取締役会設置会社

- 会計監査人設置会社

- 監査役を設置できない会社

- 監査等委員会設置会社

- 指名委員会等設置会社

- 監査役になれる人の要件

- 監査役に資格は不要だがなれない条件がある

- 監査される人は監査役を兼任できない

- 監査役の選任方法

- 監査役の任期

- 監査役の任期は原則として4年

- 会社法が定める事由に該当すると終任

- 監査役は株主総会の特別決議にて解任可能

- まとめ

- freeeで内部統制の整備をスムーズに

- よくある質問

成長企業の会計管理を柔軟に効率よく

freee会計は、会計をはじめとした全業務を集約化し、業務ツールごとの多重入力がいりません。シンプルで使いやすく業務の自動化が進みます。リアルタイムレポートの活用で、経営判断の高速化が可能に。

監査役とは

監査役は、会社が正しく運営されているかをチェックする役員です。

株式会社は社長や取締役が運営を行いますが、そのやり方が法律やルールに沿っているかを誰かが確認する必要があります。その役割を担うのが監査役です。取締役の仕事ぶりを調べ、問題がないかを監督します。

監査役は会社法で定められた役員のひとつです。社員とは違い雇われて働く立場ではないため、会社と委任契約を結び、一定の期間だけその役目を担います。

会社の正式な情報として記録するため、監査役は株主総会で選ばれ、法務局で登記の手続きを行います。

監査役を置くメリット:IPOを目指せる

監査役の設置は、IPOの要件のひとつです。

上場企業には監査役会などの設置が義務づけられており、IPOの審査においても適切な監査体制が前提となります。

ただし、監査役を置くだけでは不十分です。IPOを見据えるなら、コーポレートガバナンスの強化も必要となります。具体的な方法は以下のとおりです。

コーポレートガバナンス強化の方法

- 管理部門の体制づくりや内部統制の仕組みづくり

- 内部監査体制の整備

- リスクコンプライアンス委員会の設置

監査役の設置は、形式的な条件ではありません。会社の透明性と信頼性を高め、上場に耐えうる組織へと成長していくための土台づくりといえます。

監査役を置くデメリット:費用のわりに機能しないケースがある

監査役の設置はコストがかかるうえ、体制次第では十分に機能しない可能性があります。

監査役を置けば報酬が発生します。監査役がひとりであればひとり分の支払いですが、監査役会を設置する場合は最低3人分以上の報酬が必要です。

さらに問題なのは、費用をかけても監査が実質的に機能しないケースです。

たとえば、任期を終えた取締役がそのまま監査役に就任するような場合、本来求められる独立した立場からの監査が十分に行われないおそれがあります。

監査役の設置が義務でない会社が導入を検討する場合は、費用対効果を慎重に見極める必要があります。

監査役の報酬

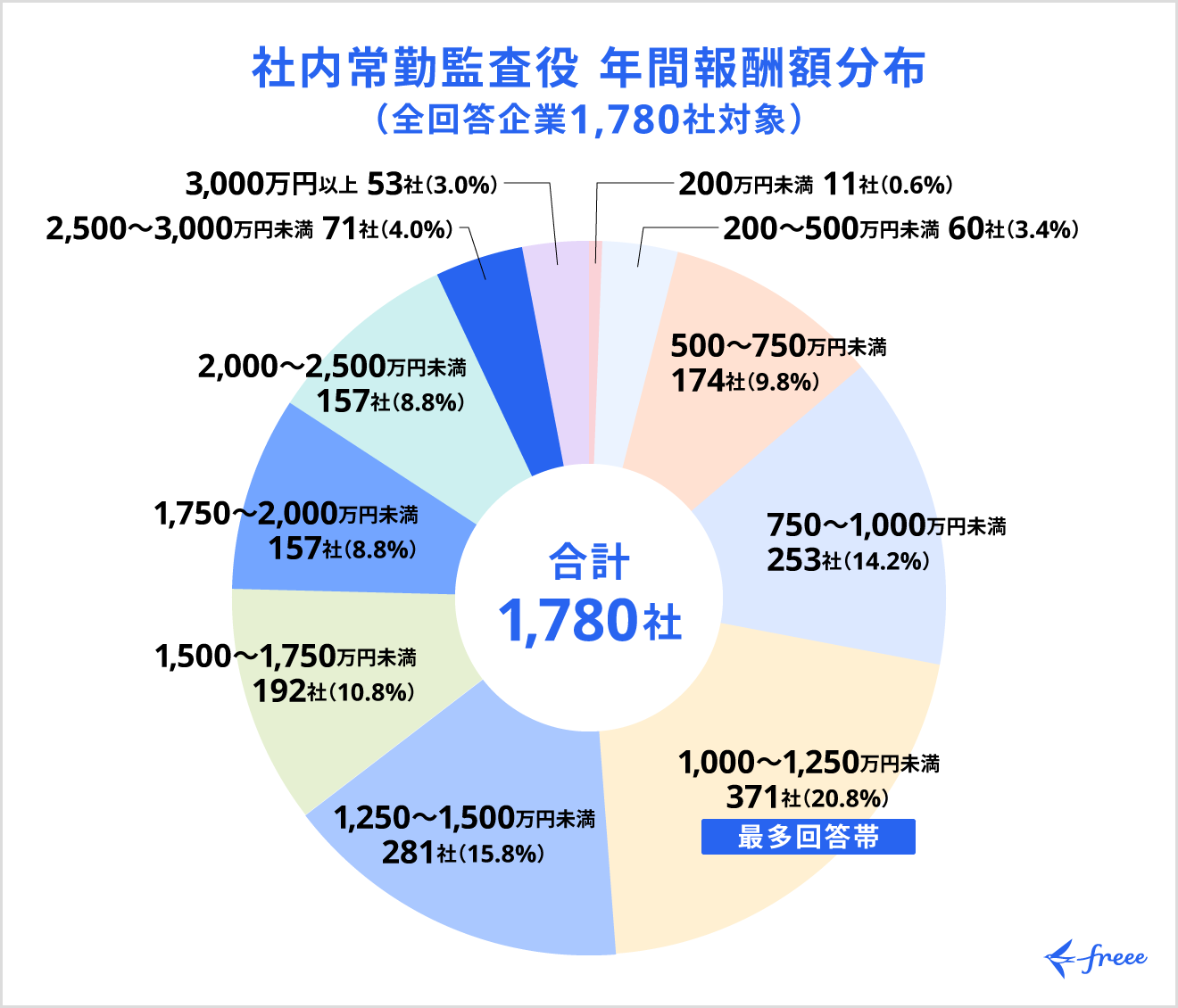

日本監査役協会の2019年の調査によると、社内常勤監査役の年間報酬は「1,000万円以上1,250万円未満」が最多です。

次に「1,250万円以上1,500万円未満」「750万円以上1,000万円未満」が続き、全体として1,000万円前後に回答が集中しています。

具体的な報酬の分布は以下のグラフのとおりです。

実務上の目安は「1,000万円前後」ですが、企業規模や責任範囲に応じて750万円台から1,500万円台まで幅があります。2,000万円以上のレンジも一定数存在し、大規模企業では高額化する傾向がみられます。

監査役の3つの役割

監査役の主な役割は、会社の運営が適切に行われているかをチェックし、結果を株主へ伝えることです。具体的な役割は以下の3つです。

- 業務監査

- 会計監査

- 監査の報告

業務監査

業務監査とは、取締役が行う業務全般が適切に運営されているかを確認する監査です。会社の活動がルールに沿って進められているかをチェックする役割を担います。

対象となるのは、以下のような幅広い分野です。

業務監査の対象となる業務

- 企業の事業活動

- 組織運営

- 制度の運用

取締役が管掌しているすべての業務について、定款や法令に違反していないか、経営目標の達成に向けて業務が合理的に行われているかを確認します。

会社の動きそのものを点検するのが業務監査です。経営の健全性を支える基盤となる役割といえます。

会計監査

会計監査とは、会社のお金に関する記録が正しく作られているかを確認する監査です。決算書や会計帳簿が適切に作成されているかをチェックします。

対象となるのは、以下のような書類です。

会計監査の対象となる書類

- 貸借対照表

- 損益計算書

- 会計帳簿

これらが法令や会計基準に沿って作成されているかを確認します。

あわせて、重要な誤りや不正がないかも検証します。数字の計算ミスだけでなく、意図的な改ざんや不適切な処理が行われていないかの見極めも大切な役割です。

監査の報告

監査役には、監査の結果をまとめて正式に報告する役割があります。監査を行うだけでなく、その内容を明確に示すまでが責任範囲です。

当該事業年度における監査結果を記載した監査報告を作成し、株主総会で報告します。株主に対して、会社の運営や財務の状況が適切であったかどうかを説明する重要な機会です。

監査報告の主な内容は以下のとおりです。

監査報告の内容

- 監査の方法

- 監査の内容

- 事業報告などの監査結果

- 計算書類などの監査結果

- 業務執行や財務状況に関する見解

監査役の設置義務がある会社

監査役はすべての会社に必須ではありません。しかし、会社の形態によっては設置が義務づけられています。

とくに、経営の規模が大きくなったり、外部への説明責任が強く求められたりする会社では、監査機能の強化が欠かせません。特定の機関を設置している会社では、監査役の設置も法律上の義務となります。

監査役の設置義務がある会社は以下のふたつです。

- 取締役会設置会社

- 会計監査人設置会社

取締役会設置会社

取締役会を設置している会社では、原則として監査役の設置が義務づけられています。意思決定を行う機関がある以上、その内容を監督する仕組みも必要とされるためです。

ただし例外もあります。公開会社ではなく、会計参与設置会社である場合には、監査役の設置義務はありません。

会計参与とは、計算書類の作成に関与する役員で、経営のチェック機能を果たします。そのため、すべての取締役会設置会社に一律で監査役が必要なわけではありません。

会計監査人設置会社

会計監査人を設置している会社は、監査役の設置も義務づけられています。

とくに大会社に該当する場合は、会計監査人が必須となるため、監査役も必要です。大会社とは、資本金が5億円以上、または負債の合計額が200億円以上の会社を指します。

会計監査人は、主に計算書類の適正性を専門的に監査する外部の専門家です。しかし、それだけでは十分とはされません。会社全体の業務や取締役の職務執行を監督する役割として、監査役の設置も求められます。

監査役を設置できない会社

監査役は多くの会社で設置される機関ですが、すべての株式会社に置けるわけではありません。会社の機関設計によっては、監査役とは別の仕組みで監督機能を担う場合があるからです。

会社法327条4項では、監査等委員会設置会社と指名委員会等設置会社は、監査役を設置してはいけない旨が明記されています。

監査等委員会設置会社

監査等委員会設置会社では、3名以上の取締役で構成される監査等委員会が、取締役の業務執行を監査します。監査等委員は取締役の一員ですが、その中でも監査を担う立場として位置づけられます。

従来のように監査役が外から監督するのではなく、取締役会の内部に監査機能を組み込んでいる点が特徴です。

監査役と監査等委員会を併設すると監査機能が二重化し、責任の所在や役割分担が不明確になるおそれがあります。そのため、監査役の併設は認められていません。

指名委員会等設置会社

指名委員会等設置会社では、「指名委員会」「監査委員会」「報酬委員会」の3つの委員会を設置します。それぞれ3人以上の取締役で構成され、役割が明確に分かれています。

| 委員会名 | 主な役割 |

|---|---|

| 指名委員会 | 取締役および執行役の選任および解任に関する事項の決定 |

| 報酬委員会 | 取締役および執行役の報酬の決定 |

| 監査委員会 | 取締役および執行役の業務執行の監査 |

指名委員会等設置会社は経営のチェック機能を委員会制度の中に組み込み、より分権的かつ透明性の高い体制をとるのが特徴です。監査委員会が取締役会内部で監査機能を担う仕組みのため、従来型の監査役は併設できません。

監査役になれる人の要件

監査役になるために特別な国家資格は必要ありません。ただし、誰でも自由に就任できるわけではなく、法律上の制限が設けられています。

監査役になれる人の要件について以下の観点から解説します。

- 監査役に資格は不要だがなれない条件がある

- 監査される人は監査役を兼任できない

監査役に資格は不要だがなれない条件がある

監査役になるために特別な資格は必要ありませんが、会社法では就任できない人が定められています。監査役になれない人の具体的な条件は以下のとおりです。

| 区分 | 内容 |

|---|---|

| 1.法人 | 法人は監査役になれない |

| 2.成年被後見人や被保佐人など | 判断能力が十分でないと法的に位置づけられているため就任できない |

| 3.会社法等違反による処罰を受けた人 | 会社法などに違反して刑に処せられ、執行終了または執行免除から2年を経過していない者は就任できない |

| 4.その他の法令違反による処罰を受けた人 | 3.に規定する法令以外の法令の規定により、拘禁刑以上の刑に処せられ、刑の執行が終わるまで、または執行を受けなくなるまでの者は就任できない(執行猶予中は除く) |

監査される人は監査役を兼任できない

監査役は、監査される立場の役職を兼任できません。会社法では、次のような職務との兼任が禁止されています。

| 区分 | 兼任できない職務 |

|---|---|

| 当該会社 | 取締役、支配人、使用人 |

| 子会社 | 取締役、支配人、使用人、会計参与、執行役(会計参与が法人である場合はその職務を行う社員) |

禁止されている理由は、これらを兼任すると監査する立場と監査される立場が同一となり、十分な監査の独立性が確保できなくなるためです。

監査役の選任方法

監査役は、株主総会の普通決議によって選任されます。普通決議では、議決権をもつ株主の過半数が出席し、その出席株主の議決権の過半数の賛成を得ることが必要です。監査役候補者ごとにこの要件を満たすことで、選任が成立します。

監査役の選任議案を株主総会に提出する際には、一定の手続きも求められます。取締役が議案を提出する場合、現任の監査役の同意が必要です。監査役が複数いる場合は、その過半数の同意を得なければなりません。

さらに、監査役自身にも権限があります。監査役は、自己の選任を株主総会の議題とするよう取締役に請求できます。また、株主総会の場において、監査役の選任について意見を述べることも可能です。

監査役の任期

監査役には任期が定められており、原則として4年間です。

ここでは監査役の任期について以下の観点から解説します。

- 監査役の任期は原則として4年

- 会社法が定める事由に該当すると終任

- 監査役は株主総会の特別決議にて解任可能

監査役の任期は原則として4年

監査役の任期は、原則として4年です。正確には、選任後4年以内に終了する事業年度のうち、最終の事業年度に関する定時株主総会の終結の時までとされています。

取締役の任期は原則2年なので、監査役の任期のほうが長くなっています。

任期が長い理由は、監査役の独立性を確保するためです。監査役は経営陣を監督する立場にあるため、頻繁に改選されると経営陣の影響を受けやすくなります。

そのため、あえて長めの任期が保障されており、定款での任期短縮もできません。なお、非公開会社であれば、定款で監査役の任期について最長10年までの延長が認められています。

会社法が定める事由に該当すると終任

監査役は任期途中であっても、事由があれば退任します。主な退任事由は次のとおりです。

監査役の退任事由

- 任期満了

- 任期途中の辞任

- 欠格事由に該当

- 任期の当然終了事由となる定款変更

- 株主総会の特別決議による解任

- 死亡

任期満了の場合は、通常、後任を同時に選任する必要があります。辞任は原則としていつでも可能ですが、必要人数を欠く場合は後任が就任するまで権利義務監査役として職務を続けるのが一般的です。

成年被後見人となった場合や法令違反で刑に処せられた場合など、欠格事由に該当する場合は、決議を経ずに資格を失います。

監査役は株主総会の特別決議にて解任可能

監査役は、株主総会の特別決議によって解任できます。

取締役など他の役員は普通決議で解任できますが、監査役については特別決議が必要です。経営陣から安易に解任されないように、解任のハードルが高くなっています。

特別決議が成立すれば解任は可能ですが、正当な理由なく解任された場合、監査役は会社に対して損害賠償を請求できます。一般的には、残りの任期中に受け取るはずだった報酬相当額が基準です。

監査役の選任時には同意権や提案権が認められていますが、解任時は同意権や提案権はありません。しかし、株主総会の場で解任について意見を述べられます。

監査役は解任可能ではありますが、独立性と地位が制度として守られています。

まとめ

監査役は、会社の経営を監督し、健全な運営を支える役員です。業務監査や会計監査を通じて取締役の職務執行をチェックし、結果を株主に報告します。

設置が義務づけられている会社もあれば、任意で設置する会社もあります。IPOを目指す場合には重要な制度となる一方で、費用負担や形骸化がリスクです。監査役を導入する際は、目的と効果を見極めましょう。

freeeで内部統制の整備をスムーズに

IPOは、スモールビジネスが『世界の主役』になっていくためのスタート地点だと考えています。

IPOに向けた準備を進めていくにあたり、必要になってくる内部統制。自社において以下のうち1つでも該当する場合は改善が必要です。

- バックオフィス系の全てのシステムにアクセス権限設定を実施していない

- 承認なく営業が単独で受注・請求処理を行うことができる

- 仕入計上の根拠となる書類が明確になっていない

freee会計のエンタープライズプランは内部統制に対応した機能が揃っており、効率的に内部統制の整備が進められます。

内部統制対応機能

- 不正防止(アクセスコントロール)のための、特定IPアドレスのみのアクセス制限

- 整合性担保(インプットコントロール)のための、稟議、見積・請求書発行、支払依頼などのワークフローを用意

- 発見的措置(モニタリング)のための、仕訳変更・承認履歴、ユーザー情報更新・権限変更履歴などアクセス記録

- 国際保証業務基準3402(ISAE3402)に準拠した「SOC1 Type2 報告書」を受領

詳しい情報は、内部統制機能のページをご確認ください。

導入実績と専門性の高い支援

2020年上半期、freeeを利用したマザーズ上場企業は32.1%。freeeは多くの上場企業・IPO準備企業・成長企業に導入されています。

また、freeeではIPOを支援すべく、内部統制に関する各種ツールやIPO支援機関との連携を進めています。

内部統制を支援するツール・連携機能

IPOに向けた準備をお考えの際は、freeeの活用をご検討ください。

よくある質問

監査役は役員ですか?

会社法上、監査役は取締役や会計参与と並ぶ「役員」に含まれます。社員のように雇用契約で働く立場ではなく、会社との委任契約にもとづいて職務を行う点も特徴です。

詳しくは記事内「監査役とは」をご覧ください。

社外監査役とは何ですか?

社外監査役とは、会社やその子会社の業務執行に関与していない立場から監査を行う監査役です。

現在または過去にその会社や子会社の取締役、執行役、使用人などであった人は、原則として社外監査役にはなれません。経営から一定の距離を保った立場が求められます。

詳しくは記事内「監査される人は監査役を兼任できない」をご覧ください。

取締役会における監査役とは?

取締役会における監査役とは、取締役会に出席し、取締役の職務執行を監督する立場の監査役を指します。

監査役は取締役会のメンバーではないため、議決権もありません。しかし、取締役会に出席し、必要があれば意見を述べられます。

詳しくは記事内「取締役会設置会社」をご覧ください。