有価証券報告書とは、上場企業などに金融商品取引法によって開示が義務付けられている書類です。企業の概況や事業の状況、財務諸表など幅広い情報が含まれており、投資家が投資判断を行うための重要な資料として活用されています。

本記事では、有価証券報告書の意味や目的を簡単に解説するほか、提出義務の詳細や提出時期、記載要綱、決算短信との違い、閲覧方法、そして投資判断で特に重視されるポイントまでわかりやすく解説します。

目次

- 有価証券報告書とは

- 有価証券報告書の目的

- 有価証券報告書の提出義務

- 提出義務がある企業の条件

- 非上場企業にも提出義務はある?

- 提出先・提出期限

- 有価証券報告書の記載要綱

- 企業の概況

- 事業の状況

- 設備の状況

- 提出会社の状況

- 経理の状況

- 提出会社の株式事務の概要

- 提出会社の参考情報

- 有価証券報告書と決算短信の違い

- 有価証券報告書の閲覧方法

- EDINET(金融庁の電子開示システム)

- 各企業のコーポレートサイト

- 投資判断で重視される有価証券報告書のポイント

- 主要な経営指標等の推移

- 経営方針、経営環境及び対処すべき課題等

- 事業等のリスク

- 貸借対照表・損益計算書

- キャッシュフロー計算書

- まとめ

- freeeで内部統制の整備をスムーズに

- よくある質問

成長企業の会計管理を柔軟に効率よく

freee会計は、会計をはじめとした全業務を集約化し、業務ツールごとの多重入力がいりません。シンプルで使いやすく業務の自動化が進みます。リアルタイムレポートの活用で、経営判断の高速化が可能に。

有価証券報告書とは

有価証券報告書とは、上場企業などに開示が義務付けられる書類です。略して有報(ゆうほう)とも呼ばれます。一言で表すと、「企業が投資家向けに経営状況を開示するための報告書」です。

有価証券報告書によって開示される情報には、企業の概況や事業の状況、財務諸表などが挙げられます。

有価証券報告書の開示は、特定の機関にのみではなく一般にも行われます。これらの情報は特定の機関だけでなく一般にも公開されており、金融庁が運営するEDINET(金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システム)や各企業のコーポレートサイトから誰でも閲覧できます。有価証券報告書の閲覧方法については、後述の「有価証券報告書の閲覧方法」をご確認ください。

有価証券報告書の目的

有価証券報告書の主な目的は、投資家が適切な投資判断を行えるよう、企業情報を開示することです。この情報開示は、ディスクロージャーとも呼ばれます。

投資家は企業の外部にいるため、事業の状況や経営状態といった内部情報を容易には取得できません。有価証券報告書を通じて企業の状況を把握できるようにすることで、投資家が公平な条件で投資判断を行える環境を整備できます。

ディスクロージャーについて詳しく知りたい方は、別記事「ディスクロージャーとは?意味・種類・企業が実施する目的をわかりやすく解説」をご覧ください。

有価証券報告書の提出義務

有価証券報告書は投資家が投資判断を行うための重要な情報ですが、企業によって提出にばらつきがあると投資家保護の目的が果たせません。そのため、金融商品取引法によって、有価証券の発行者などに有価証券報告書をはじめとした開示書類の提出が義務付けられています。

提出義務のある企業には、有価証券報告書の提出だけでなく、監査法人や公認会計士による監査も義務付けられています。投資判断に必要な情報が適切に開示されるためには、第三者による監査が欠かせないためです。

【関連記事】

内部監査とは?目的や流れ、確認項目をわかりやすく解説

提出義務がある企業の条件

有価証券報告書の提出義務が発生する条件は、以下のとおりです。

有価証券報告書の提出義務が発生する企業の条件

- 金融商品取引所に上場されている有価証券

- 店頭登録されている有価証券

- 募集または売出しにあたり有価証券届出書または発行登録追補書類を提出した有価証券

- 所有者数が1,000人以上の株券(株券を受託有価証券とする有価証券信託受益証券及び株券にかかる権利を表示している預託証券を含む)または優先出資証券(ただし、資本金5億円未満の会社を除く)、および所有者数が500人以上のみなし有価証券(ただし、総出資金額が1億円未満のものを除く)

出典:財務省関東財務局「企業内容等開示(ディスクロージャー)制度の概要」

非上場企業にも提出義務はある?

有価証券報告書の提出義務は、一部の非上場企業にも発生します。

前述の条件のうち、「所有者数が1,000人以上の株券(資本金5億円以上)」や「募集・売出しにあたり有価証券届出書を提出した有価証券」に該当する場合は、非上場企業であっても提出義務が生じます。IPO準備中の企業や、過去に資金調達を行った企業は特に注意が必要です。

提出先・提出期限

有価証券報告書の提出義務のある企業は、内閣総理大臣へ有価証券報告書を提出しなければなりません。

提出期限は事業年度終了後3ヶ月以内(年に一度)です。たとえば3月決算の会社であれば6月末日、12月決算の会社であれば3月末日が提出期限です。

また、有価証券報告書を提出する際には、内部統制報告書も合わせて提出する必要があります。内部統制報告書について、詳しくは以下の記事を参考にしてください。

【関連記事】

内部統制報告書とは?作成・提出のポイントをわかりやすく解説

J-SOX法(内部統制報告制度)とは?概要や対象企業の対応についてわかりやすく解説

出典:財務省関東財務局「企業内容等開示(ディスクロージャー)制度の概要」

出典:e-Gov法令検索「金融商品取引法|第24条の4の4」

有価証券報告書の記載要綱

有価証券報告書に記載される主な項目と、それぞれの内容は下表のとおりです。

| 記載項目 | 記載内容 |

|---|---|

| 企業の概況 | 企業の事業内容や沿革、資本金・売上高、従業員数など基本的な情報 |

| 事業の状況 | 中長期の経営方針、経営上のリスク、キャッシュ・フローなど、「企業の概況」より詳細な事業に関する情報 |

| 設備の状況 | 主要な設備(事業所や工場)や設備投資の状況、新設・除去計画などに関する情報 |

| 提出会社の状況 | 株式や株主、役員の状況、配当政策、コーポレート・ガバナンスなどに関連する情報 |

| 経理の状況 | 財務諸表や会計方針など、経理に関する情報 |

| 提出会社の株式事務の概要 | 事業年度の期間、株主総会の開催時期、配当基準日などの株式に関する事務的な情報 |

| 提出会社の参考情報 | 親会社の情報などの開示情報 |

このほかの項目もありますが、多くの企業に該当する情報がなく省略されることがほとんどです。

企業の概況

企業の概況とは、企業の主要な情報を簡単にまとめたものです。提出会社だけでなく、関係会社や連結会社の情報も記載されます。

具体的には以下の情報が含まれます。

企業の概況

- 主要な経営指標等の推移

- 沿革

- 事業の内容

- 関係会社の状況

- 従業員の状況

なかでも「主要な経営指標等の推移」には、決算書等から抜粋された売上高や当期純利益、資本金、自己資本比率やキャッシュ・フローといった情報が数年間の推移としてまとめられており、投資家にとって重要な指標となります。

事業の状況

事業の状況は、決算書だけではわからない事業の詳細を記載する項目です。具体的には以下の内容が含まれます。

事業の概況

- 経営方針、経営環境および対処すべき課題など

- サステナビリティに関する考え方および取り組み

- 事業等のリスク

- 経営者による財政状態、経営成績およびキャッシュ・フローの状況の分析

- 経営上の重要な契約など

- 研究開発活動

「サステナビリティに関する考え方および取り組み」は2023年より新たに追加された項目です。気候変動や環境問題、社会的格差といった課題への企業対応が世界的に求められるなか、投資家の関心も高まっていることを背景に追加されました。

経営方針や事業課題・リスクなどは、事業の現状や先行きを予測するための情報として、投資家から特に注目される項目です。

出典:金融庁「サステナビリティ情報の開示に関する特集ページ」

設備の状況

設備の状況は、企業がどのような設備にどれくらいの投資を行っているかを示す項目です。記載される内容は次のとおりです。

設備の状況

- 設備投資等の概要

- 主要な設備の状況

- 設備の新設や除去などの計画

現時点での設備の状況だけでなく、今後の設備投資についての資金調達の方法も含めた計画が表示されるため、将来の安全性の予測にも役立ちます。

提出会社の状況

提出会社の状況には、提出会社に関する以下の状況を記載します。

提出会社の状況

- 株式等の状況

- 自己株式の取得等の状況

- 配当政策

- コーポレート・ガバナンスの状況等

主にこの項目では、株式や自己株式の取得、配当政策など、資金調達や投資家にとって関心の高い情報が開示されます。

経理の状況

経理の状況では、決算書にあたる連結財務諸表や財務諸表などの状況を記載します。財務情報の中核となる項目であり、投資家による投資判断でも重視されます。

提出会社の株式事務の概要

提出会社の株式事務の概要には、以下のような情報を記載します。

提出会社の株式事務の概要

- 事業年度の開始時期および終了時期

- 定時株主総会の時期

- 基準日や配当の基準日

- 株式の単元数

- 公告の方法など

提出会社の参考情報

提出会社の参考情報には、提出会社の親会社等の情報や、有価証券報告書を提出するまでに別途提出した開示情報などを記載します。

有価証券報告書と決算短信の違い

有価証券報告書と混同されやすいものに、決算短信があります。どちらも投資家に向けた情報開示という点で共通しますが、情報量や開示タイミング、根拠となるルールが異なります。

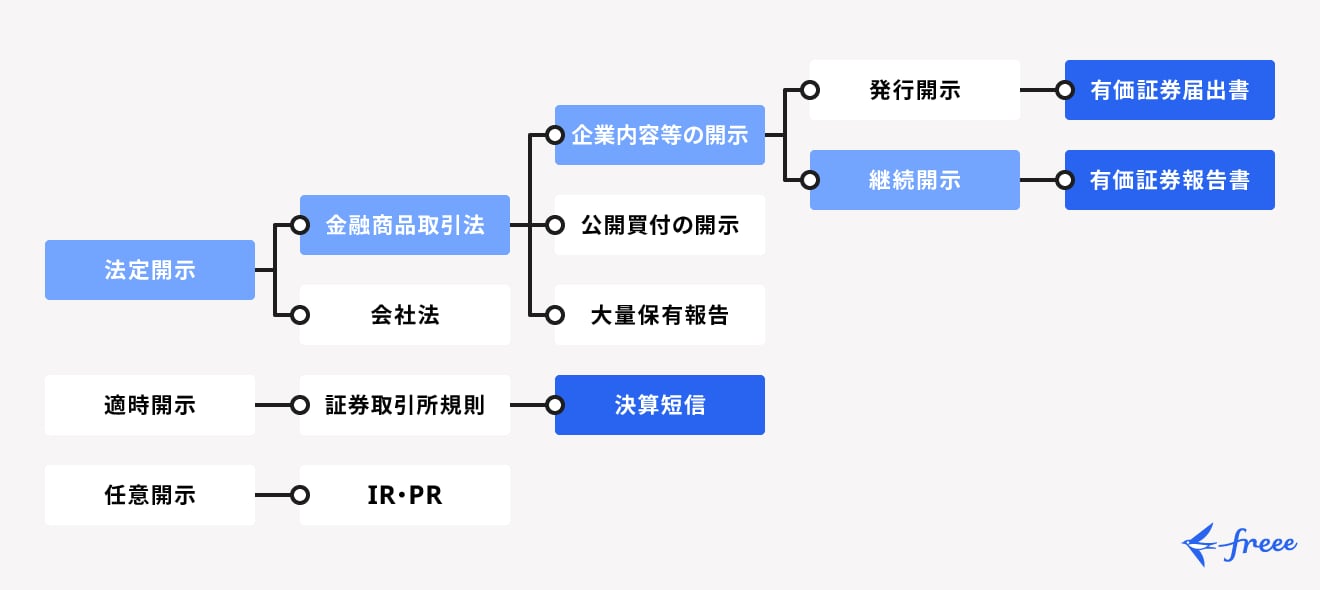

下図は、有価証券報告書と決算短信がそれぞれ情報開示の体系のどこに位置するかを示したものです。

図からわかるとおり、有価証券報告書は金融商品取引法に基づく「法定開示」の継続開示に該当するのに対し、決算短信は証券取引所規則による「適時開示」に位置づけられます。根拠となる法律・規則が異なるため、開示内容や開示タイミング、求められる正確性の水準にも違いが生じます。

| 有価証券報告書 | 決算短信 | |

|---|---|---|

| 目的 | 投資家への情報開示 | 投資家への情報開示 |

| 根拠 | 金融商品取引法 | 証券取引所規則 |

| 情報の正確性 | ◎確定 | 〇速報 |

| 情報量 | 多い | 少ない |

| 開示タイミング | 決算日後3ヶ月以内 | 決算後45日以内 |

決算短信は、貸借対照表や損益計算書、キャッシュ・フロー計算書を中心とした速報としての役割を持ちます。一方、有価証券報告書は監査後の精査された情報であり、決算短信と比べて正確性が高く、経営方針やリスク情報なども含む幅広い内容が開示されます。

開示タイミングについては、有価証券報告書は内容が広く高い正確性が求められる分、決算短信より時間を要します。決算短信は決算後の情報をいち早く投資家に届けることを目的としているため、開示までの期限が短く設定されています。

有価証券報告書の閲覧方法

有価証券報告書は、以下の2つの方法で閲覧できます。いずれも無料で利用でき、登録なしで閲覧できるものもあります。

有価証券報告書の閲覧方法

- EDINET(金融庁の電子開示システム)

- 各企業のコーポレートサイト

EDINET(金融庁の電子開示システム)

EDINETとは、金融庁が運営する「金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システム」のことです。有価証券報告書の提出義務のある企業は、EDINETを通じて電子提出することが義務付けられており、提出された書類は誰でも無料で閲覧できます。

EDINETのサイトにアクセスし、「書類簡易検索」から企業名などを入力して検索すると、有価証券報告書をはじめとする各種開示書類を確認できます。閲覧にあたっての会員登録は不要です。

出典:金融庁「EDINET」

各企業のコーポレートサイト

有価証券報告書を開示している多くの企業では、コーポレートサイト上でも有価証券報告書を公開しています。コーポレートサイトの株主・投資家情報(IR資料)ページに掲載しているケースが一般的です。

ただし、自社サイト上での公開は義務付けられていないため、掲載していない企業もあります。その場合はEDINETから閲覧してください。

投資判断で重視される有価証券報告書のポイント

有価証券報告書には多岐にわたる情報が記載されていますが、投資判断で特に重視されるポイントを5つ解説します。

主要な経営指標等の推移

企業の概況に記載される「主要な経営指標等の推移」は、投資判断で重視されるポイントのひとつです。資本金や売上高、当期純利益の額やEPS(1株当たり利益)・配当性向などの事項について過去5年間のデータが明記されます。

売上や当期純利益が順調に伸びているか、配当が適切に行われているかといった点を一覧で確認できるため、会社が安定的に収益を上げているか、投資対象として適格かどうかを判断する材料となります。

経営方針、経営環境及び対処すべき課題等

事業の状況に記載されている「経営方針、経営環境及び対処すべき課題等」には、現経営者の経営方針や事業を取り巻く経営環境、そのほか企業が抱える問題などが明記されます。企業の将来の方向性やリスクを把握するうえで参考になる情報です。

事業等のリスク

事業の状況に記載される「事業等のリスク」も、投資判断において重要視されます。順調に成長を続けてきた企業であっても、将来的な大きなリスクを抱えていれば、投資対象として慎重な判断が必要になるためです。

貸借対照表・損益計算書

経理の状況に記載される「貸借対照表」や「損益計算書」は、企業の資産状況が一目でわかる情報です。資産や負債の詳細を確認することで、効率的な経営ができているか、財務的な安全性はどうかといった点を判断できます。

キャッシュフロー計算書

経理の状況に記載される「キャッシュフロー計算書」も、企業の現金の流れを忠実に表す情報として重視されます。

たとえば「営業活動によるキャッシュフロー」がマイナスとなっていれば、本業で十分な利益を生み出せていない可能性があるため、投資判断の際に注意が必要です。

まとめ

有価証券報告書とは、主に投資家保護を目的として、上場企業などに金融商品取引法によって開示が義務付けられている書類です。企業の概況や事業の状況、財務諸表など幅広い情報が含まれており、EDINETや各企業のコーポレートサイトから誰でも無料で閲覧できます。監査済みの確定情報として信頼性が高く、投資家が企業を多角的に分析するために重要な資料です。

提出義務があるのは上場企業だけでなく、一部の非上場企業も含まれます。提出期限は事業年度終了後3ヶ月以内で、提出の際には内部統制報告書も合わせて提出しなければなりません。

IPOを目指す企業や上場準備中の企業にとっては、有価証券報告書の提出義務や記載要綱を早い段階から把握し、適切な開示体制を整えておくことが求められます。

freeeで内部統制の整備をスムーズに

IPOは、スモールビジネスが『世界の主役』になっていくためのスタート地点だと考えています。

IPOに向けた準備を進めていくにあたり、必要になってくる内部統制。自社において以下のうち1つでも該当する場合は改善が必要です。

- バックオフィス系の全てのシステムにアクセス権限設定を実施していない

- 承認なく営業が単独で受注・請求処理を行うことができる

- 仕入計上の根拠となる書類が明確になっていない

freee会計のエンタープライズプランは内部統制に対応した機能が揃っており、効率的に内部統制の整備が進められます。

内部統制対応機能

- 不正防止(アクセスコントロール)のための、特定IPアドレスのみのアクセス制限

- 整合性担保(インプットコントロール)のための、稟議、見積・請求書発行、支払依頼などのワークフローを用意

- 発見的措置(モニタリング)のための、仕訳変更・承認履歴、ユーザー情報更新・権限変更履歴などアクセス記録

- 国際保証業務基準3402(ISAE3402)に準拠した「SOC1 Type2 報告書」を受領

詳しい情報は、内部統制機能のページをご確認ください。

導入実績と専門性の高い支援

2020年上半期、freeeを利用したマザーズ上場企業は32.1%。freeeは多くの上場企業・IPO準備企業・成長企業に導入されています。

また、freeeではIPOを支援すべく、内部統制に関する各種ツールやIPO支援機関との連携を進めています。

内部統制を支援するツール・連携機能

IPOに向けた準備をお考えの際は、freeeの活用をご検討ください。

よくある質問

有価証券報告書とは何ですか?

有価証券報告書とは、上場企業などに金融商品取引法によって開示が義務付けられている書類です。略して「有報(ゆうほう)」とも呼ばれます。企業の概況や事業の状況、財務諸表などが記載されており、投資家が投資判断を行うための重要な情報として活用されます。

有価証券報告書を提出しなければならない会社は?

金融商品取引所に上場している企業が主な対象ですが、一部の非上場企業も対象となります。具体的には、所有者数が1,000人以上の株券(資本金5億円以上)を発行している企業や、有価証券届出書を提出した企業なども提出義務が生じます。

有価証券報告書が見れるサイトは?

金融庁が運営するEDINETから無料で閲覧できます。企業名などで検索するだけで簡単に閲覧でき、会員登録も不要です。また、各企業のコーポレートサイトのIR資料ページでも公開しているケースがあります。

有価証券報告書の提出時期はいつですか?

事業年度終了後3ヶ月以内が提出期限です。たとえば3月決算の会社であれば6月末日、12月決算の会社であれば3月末日が提出期限です。

参考文献

▶︎ 財務省関東財務局「企業内容等開示(ディスクロージャー)制度の概要」