領収書の「但し書き(ただしがき)」とは、支払ったお金が「何に対する代金なのか」を具体的に示す項目です。金額だけではわからない取引内容を明確にし、経費として計上する際の根拠となります。

但し書きに不備があると、経費の処理に支障が生じかねません。また、但し書きを確認することで経費申請の不正防止にもつながります。

本記事では、領収書の但し書きが必要な理由や、書き方、記入例を紹介し、但し書きのNG例と対策、トラブルになったときの対処法も解説します。

目次

- 領収書の但し書きとは

- 領収書の但し書きが必要な4つの理由

- 1.仕入税額控除を受けるため

- 2.経費申請の不正を防止するため

- 3.第三者による悪用を防ぐため

- 4.収入印紙が必要か判断するため

- 領収書の但し書きの書き方

- 【勘定科目別】よく使う但し書き5つの記入例

- 1.会議費

- 2.接待交際費

- 3.旅費交通費

- 4.消耗品費

- 5.広告宣伝費

- 領収書の但し書きで避けるべき3つのNG例と対策

- 1.「お品代」などの抽象的な表現を使う

- 2.事実と異なる嘘の内容を書いてもらう

- 3.空欄の領収書にあとから但し書きを記載する

- 領収書の但し書きでトラブルになったときの対処法

- 書き間違いがあれば発行元に再発行を依頼する

- 取引があった事実とその内容を証明する記録を提出する

- まとめ

- 面倒な経費精算を秒速で終わらせる方法

- よくある質問

経費精算の効率化におすすめの経費精算システム

最短1.5秒で申請完了。経費精算の面倒は自動化で極力ゼロに!申請・承認・経理業務をAIがサポート。freee経費精算は会社規模や業種を問わず、幅広い企業におすすめの経費精算システムです。

領収書の但し書きとは

領収書の但し書きは、支払いの目的を明確にするための記載項目です。

領収書には金額が記載されていますが、それだけでは何に対する支払いかはわかりません。そこで「書籍代として」「セミナー参加費として」といった具体的な内容を記載してもらいます。

但し書きは、支出が事業に必要な経費であることを証明する根拠になります。とくにインボイス制度では、税率ごとの取引内容を明確に記載する必要があるため、正確な但し書きが重要です。

【関連記事】

領収書はなぜ必要?もらう意味や発行が必要なケースなどわかりやすく解説

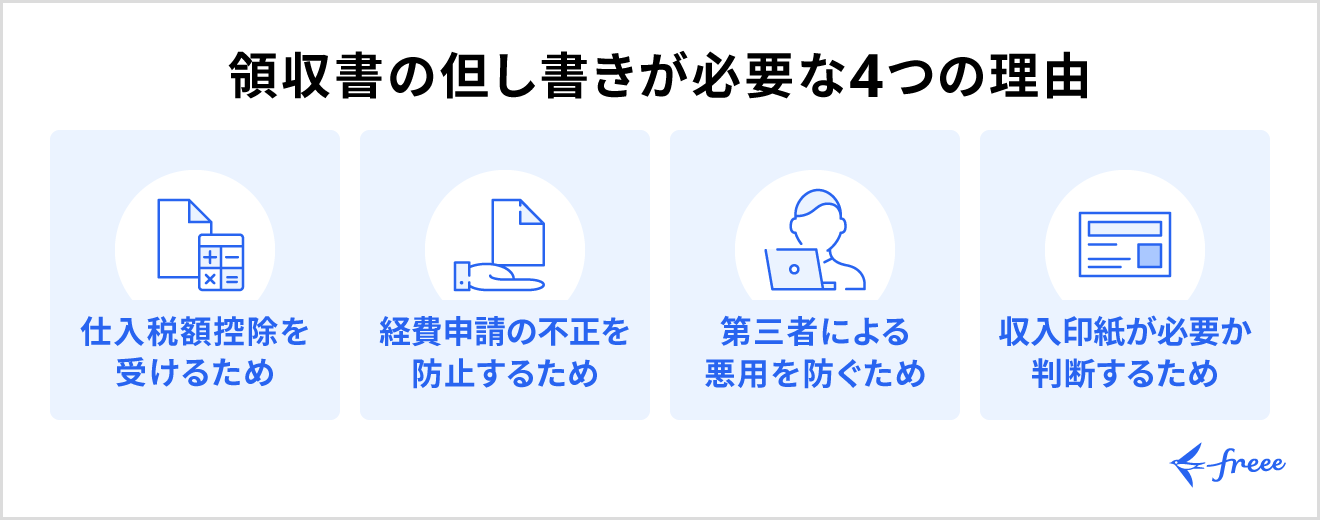

領収書の但し書きが必要な4つの理由

金額だけが書かれた領収書では、何の支払いだったのかがわかりません。取引内容が不明確なままだと、税務処理や社内手続きで問題が生じることもあります。領収書の但し書きが必要な具体的な理由は以下の4つです。

- 仕入税額控除を受けるため

- 経費申請の不正を防止するため

- 第三者による悪用を防ぐため

- 収入印紙が必要か判断するため

1.仕入税額控除を受けるため

消費税の仕入税額控除を受けるには、必要事項が記載された帳簿と領収書が求められます。具体的な項目は以下のとおりです。

仕入税額控除に必要な記載項目

- 課税仕入れを行った相手方の氏名または名称

- 課税仕入れを行った年月日

- 課税仕入れにかかる資産または役務の内容

- 課税仕入れにかかる支払対価の額(消費税額の相当額を含む)

領収書の但し書きは、「課税仕入れにかかる資産または役務の内容」を示す部分にあたります。

但し書きがなく用途が不明な場合、仕入税額控除の要件を満たさず、控除が認められません。税務調査で否認されれば、修正申告や追徴課税につながることもあります。

【関連記事】

消費税の仕入税額控除とは?基礎知識とインボイス制度での変更点をわかりやすく解説

2.経費申請の不正を防止するため

但し書きは、支出が本当に業務に必要なものかどうかを判断する材料になります。

企業によっては、不正防止の観点から、但し書きのない領収書での経費申請を認めない場合もあります。内容があいまいなままでは、私的な支出を紛れ込ませる余地が生まれるからです。

実際とは異なる内容を記載すれば、私文書偽造や詐欺に問われる可能性があります。組織的に不正が行われた場合には、税法違反や重加算税、行政処分といった重大な問題に発展することもあるでしょう。

但し書きは、不正を防ぎ、会社と従業員の双方を守るための仕組みでもあります。

3.第三者による悪用を防ぐため

宛名や用途の記載がない領収書を紛失した場合、拾った第三者が自分の経費として流用する可能性があります。

高額な領収書であれば、不正の影響も大きくなるでしょう。悪用されて脱税に利用された場合、発行側が問題に巻き込まれる危険もあります。

宛名や但し書きが明確な領収書であれば、他人がそのまま使うことは困難です。具体的な宛名と但し書きは、それだけで領収書悪用の抑止力になります。

4.収入印紙が必要か判断するため

収入印紙が必要かどうかは、文書の種類や金額に加え、営業に関する受取書に該当するかどうかによって決まります。但し書きの内容は、その判断材料のひとつです。

金額が5万円未満であれば非課税、5万円以上になると所定の印紙税額が必要です。ただし、領収書に単に総額だけが書かれていても、課税が必要かは判断できません。印紙税は、原則として税抜金額で判定するからです。

たとえば53,900円の領収書は、一見すると5万円以上なので収入印紙が必要です。しかし「消費税4,900円含む」と但し書きに記載があれば、税抜額は49,000円となり収入印紙は不要となります。

また、クレジットカードやキャッシュレス決済など現金以外の支払いは、原則として印紙税の課税対象外です。その場合は「クレジットカード利用」などと明記して、現金取引ではないことを示す必要があります。

収入印紙が必要か不要かの判断は金額だけではできません。但し書きの書き方で結果が変わるため、正確に記載してもらう必要があります。

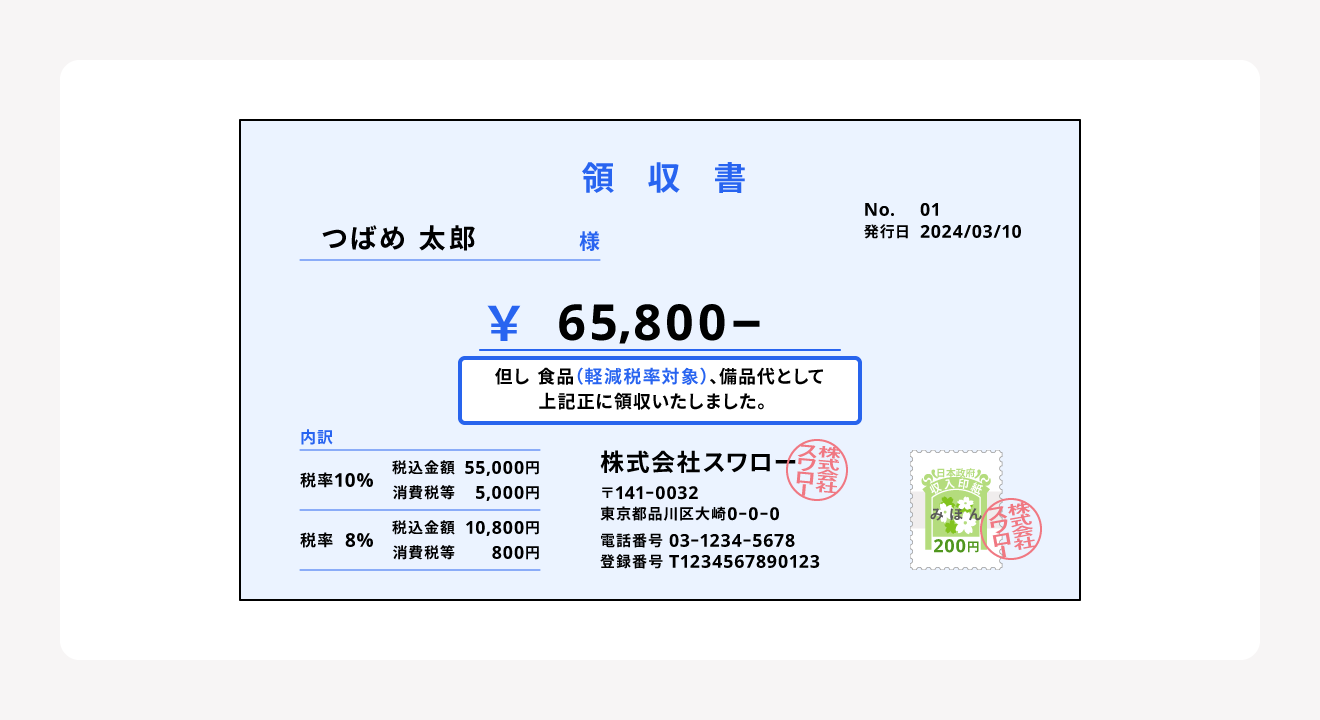

領収書の但し書きの書き方

領収書の但し書きは、「〇〇代として」と書いてもらうのが安全です。

領収書の但し書きは、業種や社内ルールで内容が変わります。しかし、追記されにくくするため「として」を付けて終わらせるのが一般的です。

たとえば「文房具代」とだけ書くと、あとから「日用品代」などを足される余地が残ります。「文房具代として」と書けば、そこで但し書きが完結していることが伝わります。

具体的な但し書きの書き方の例は以下のとおりです。

一般的な領収書では、「但し」や「但」と書かれた欄が、但し書きの記入欄です。テンプレートによっては、最初から「但し、〇〇として」のように枠が用意されている場合もあります。

欄が狭いこともありますが、できるだけ省略せず、用途が伝わる言葉で正確に記入します。

【関連記事】

適格請求書とは?書き方や保存期間、簡単に作成する方法について解説

【勘定科目別】よく使う但し書き5つの記入例

但し書きは、勘定科目に応じて書き分けてもらうことが大切です。

同じ飲食代でも、会議目的なのか接待目的なのかで処理する勘定科目は変わります。経費処理を正しく行うためには、用途に合った表現で但し書きを記載してもらいましょう。

ここでは実務でよく使われる5つの勘定科目ごとに、具体的な但し書きの記入例をご紹介します。

- 会議費

- 接待交際費

- 旅費交通費

- 消耗品費

- 広告宣伝費

1.会議費

会議費として経費に計上する場合は、会議や打ち合わせに関連していることが伝わる但し書きにしてもらいましょう。

| 但し書き例 | 用途 |

|---|---|

| 会議室利用料として | 会議室レンタル |

| お弁当代として | 会議用弁当 |

| セミナー会場費として | 研修・勉強会 |

| お食事代として | 会議・打ち合わせ |

| レンタルスペース代として | 会場利用 |

| お茶菓子代として | 来客対応 |

2.接待交際費

接待交際費として経費に計上する場合は、取引先との関係構築や慶弔対応など、対外的な支出であることが伝わる表現にしてもらいます。主な但し書きの例は、以下のとおりです。

| 但し書き例 | 用途 |

|---|---|

| ゴルフプレー代として | 接待ゴルフ |

| 贈答用菓子折り代として | 手土産 |

| 会食代として | 取引先飲食 |

| 供花代として | 葬儀・祝花 |

| 参加費として | 業界会合 |

| お見舞い品代として | 見舞品 |

| 懇親会費として | 交流会参加 |

| 御祝品代として | 開店・就任祝 |

3.旅費交通費

旅費交通費として経費に計上する場合は、移動手段や利用目的が明確に伝わる表現にしてもらいます。主な但し書きの例は、以下のとおりです。

| 但し書き例 | 用途 |

|---|---|

| 航空券代として | 飛行機移動 |

| ガソリン代として | 自動車の燃料費 |

| タクシー代として | タクシー利用 |

| 新幹線代として | 新幹線利用 |

| レンタカー代として | 車両レンタル |

| 高速道路利用料として | 高速料金 |

交通費は、領収書やチケットの保管が基本です。ICカード利用の場合は、利用履歴の印字などで支払いを証明します。

4.消耗品費

消耗品費として経費に計上する場合は、業務で使用する物品であることがわかる表現にしてもらいます。主な但し書きの例は、以下のとおりです。

| 但し書き例 | 用途 |

|---|---|

| 事務用品代として | 電卓・印鑑・用紙 |

| 文房具代として | ペン・ノート |

| ソフトウェア購入代として | 業務ソフト |

| PC代として | パソコン本体 |

| PC周辺機器代として | マウス・モニター |

なお、パソコン本体やソフトウェアは、取得価額が10万円以上の場合、原則として固定資産として処理します。ただし、一定の要件を満たせば少額減価償却資産の特例などを適用できる場合があります。

【関連記事】

消耗品費とは?具体例や雑費との違いから仕訳方法まで解説

5.広告宣伝費

広告宣伝費として経費に計上する場合は、販促や集客を目的とした支出であることがわかる表現にしてもらいます。主な但し書きの例は、以下のとおりです。

| 但し書き例 | 内容 |

|---|---|

| チラシ印刷代として | 宣伝チラシ |

| 広告掲載料として | Web・新聞広告 |

| ノベルティグッズ製作代として | 販促グッズ |

| 看板製作代として | 店舗看板 |

領収書の但し書きで避けるべき3つのNG例と対策

領収書の但し書きは重要ですが、何気なく使っている表現や、安易な対応が、税務上の問題や不正の疑いにつながることもあります。

ここでは、実務で起こりがちな但し書きのNG例と、その対策について解説します。

- 「お品代」などの抽象的な表現を使う

- 事実と異なる嘘の内容を書いてもらう

- 空欄の領収書にあとから但し書きを記載する

1.「お品代」などの抽象的な表現を使う

インボイス制度のもとでは、但し書きに「お品代」とだけ記載してもらうのは適切ではありません。取引内容が具体的に示されていないためです。

「お品代」と書かれた領収書が直ちに無効になるわけではありません。しかし、適格請求書としての要件を満たさない可能性があり、仕入税額控除の対象にならないおそれがあります。

インボイスでは、取引内容に加えて適用税率の明記も必要です。たとえば「飲食代として」「書籍代として」など、何に対する支払いなのかがわかる記載が求められます。

また、具体的な品名や用途が記載されていれば、経理処理もスムーズになります。あいまいな表現は、税務調査で疑いをもたれる原因にもなりかねません。

領収書をもらう際は、但し書きを具体的に記載してもらうと安全です。

2.事実と異なる嘘の内容を書いてもらう

領収書の但し書きに嘘を書いてもらうのは避けてください。

購入していない品目を記載すると、事実と異なる内容の領収書を作成したとして私文書偽造にあたる可能性があり、重大な法的リスクを伴います。

場合によっては脱税とみなされ、懲戒処分や刑事責任に発展することもあるでしょう。

税務調査では、取引の整合性や経費の妥当性が細かく確認され、不自然な内容は見逃されません。安易な対応が大きな問題につながることもあるので、注意が必要です。

3.空欄の領収書にあとから但し書きを記載する

領収書の但し書きを受領者が自分で記入することは、原則として避けるべきです。

領収書は、発行者が内容を記載して完成させる書類です。もし受け取った側が日付や金額、但し書きを後から書き加えたり修正したりすると、改ざんと判断されるリスクがあります。

税務調査では、領収書の整合性も確認されます。不自然な加筆があれば、調査官の心証を悪くするでしょう。たとえ悪意がなくても、疑いを招く行為は避けると安心です。

領収書の但し書きでトラブルになったときの対処法

領収書の但し書きに不備があった場合は、自己判断で修正せず、正しい手順で対応することが大切です。

書き間違いや記載漏れに気づいたときに、そのまま放置したり自分で書き直したりすると、思わぬトラブルにつながることがあります。事実関係を整理し、適切な方法で修正しましょう。

具体的な対処法は、次のとおりです。

- 書き間違いがあれば発行元に再発行を依頼する

- 取引があった事実とその内容を証明する記録を提出する

書き間違いがあれば発行元に再発行を依頼する

領主書に書き間違いがあれば、発行元に再発行を依頼するのが基本です。

ただし、領収書の再発行には法律上の義務はありません。同一の取引に対して領収書が二通存在すると、架空計上や経費の水増しなどの不正に利用されるおそれがあるため、多くの事業者は再発行に慎重です。

実際に不正が発覚すれば、使用者だけでなく発行側も疑いをかけられる可能性があります。そのため、再発行は断られるケースもあります。

再発行できなかった際も、書き損じた領収書は破棄せず、保管しておきましょう。

取引があった事実とその内容を証明する記録を提出する

再発行が受けられなかった場合は支払証明書を作成すると、代替資料として利用できることがあります。

支払証明書は、領収書とは異なり、支払った側が作成する書類です。支払先、日付、商品やサービスの内容、支払金額などを記載し、支払いの事実を明確にしましょう。

ただし、支払証明書はあくまで補完的な書類です。高額な支払いが多い場合や頻繁に利用している場合は、税務調査で確認されやすくなります。支払いの裏付けがなければ、経費として認められない場合もあります。

そのため、銀行振込明細やクレジットカードの利用明細など、客観的に確認できる資料をあわせて保管しておくのが重要です。

まとめ

但し書きは、支払いの目的を明確にするためのものです。

会議費や接待交際費、旅費交通費、消耗品費、広告宣伝費など、勘定科目に応じて適切な表現で記載してもらいます。書き方次第で、経費として認められるかどうかが変わることもある、重要な項目です。

嘘の記載や後からの加筆は改ざんと判断されるおそれがあります。誤りがあれば発行元に再発行を依頼し、難しい場合は支払証明書や利用明細などで事実を補完しましょう。

経費精算は、システム導入により効率化が可能です。

freee経費精算なら、申請から承認、処理・保存までをAIがサポートします。経理担当者だけでなく、申請者や承認者の負担も軽減できます。

経費精算業務をスムーズな仕組みに変えたい方は、ぜひfreeeの活用をご検討ください。

面倒な経費精算を秒速で終わらせる方法

経費精算は、「面倒だ・手間だ」という声をよく聞きます。

紙のレシートの保管が面倒、申請するのが手間、業務が忙しくて後回しになってしまう、申請内容の確認が手間、承認のやり取りに手間がかかる、入力ミスでの差し戻しでのコミュニケーションに時間がかかる、電子帳簿保存法やインボイス制度への対応に時間がかかる・・・など、申請者・承認者、経理担当とそれぞれに課題があり、負荷がかかりがちな業務です。

経費精算の業務は、経費精算システムを導入することで、申請から承認、処理・保存までラクな仕組みに変えられます。

freee経費精算では経費精算に関わる業務をAIがサポートし、経理担当者はもちろん、申請をする従業員、承認をする上司にも多くのメリットがあります。また、会社規模や業種を問わず、幅広い企業の経費精算を効率化できます。

<freee経費精算の機能例>

- スマホアプリ利用で最短1.5秒で経費申請が完了。紙の保管負荷を削減

- 高精度AI-OCRの自動処理で、明細も含めてAIが入力を行うので手入力ミス自体を削減

- 証憑重複自動チェックで差し戻し自体を削減 etc...

より詳しくサービスについて知りたい方は、ダウンロード資料をご覧ください。

経費精算だけでなく、請求書処理、小口現金やカード支払いなど、会社で支払うお金をまとめて効率化したい場合は、freee支出管理がおすすめです。AIを活用した自動処理、スマホでいつでもどこでも申請・承認可能で従業員全員が使いやすく、面倒を楽にする機能がそろってます。毎月の支払処理での人的ミスのリスクや負担軽減が可能になります。詳しく知りたい方はこちらよりご確認いただけます。

よくある質問

「但し書き」とはどういう意味ですか?

但し書きとは、金銭の支払いが何に対して行われたのかを明確にするための記載項目です。領収書では、支払金額の下に「〇〇代として」と記載される部分を指します。

詳しくは記事内「領収書の但し書きとは」をご覧ください。

但し書きには何を書くべきですか?

但し書きには、支払いの目的や内容を具体的に書くべきです。たとえば「飲食代として」「会議室利用料として」「書籍代として」といった形で記載します。

詳細な具体例は記事内「【勘定科目別】よく使う但し書き5つの記入例」をご覧ください。

領収書の但し書きでダメなものは

領収書の但し書きでダメなものは、内容が不明確、または事実と異なるものです。税務処理の手間が増えたり、不正や改ざんと判断されたりすることもあります。

詳細は記事内「領収書の但し書きで避けるべき3つのNG例と対策」をご覧ください。