監修 橋爪 祐典 税理士

証憑書類とは、取引の事実を証明するために作成・保存する書類のことです。請求書や領収書、契約書などが代表例で、経理処理や税務申告の根拠となる重要な書類です。

保存期間は適用される法律によって7年・10年と異なり、電子帳簿保存法への対応も求められます。本記事では、証憑書類の定義・種類・保存が必要な理由・保存期間の違い・正しい管理方法を解説します。

自社の書類管理フローが法律に適合しているか不安な人は、ぜひ参考にしてください。

目次

- 証憑(しょうひょう)書類とは?

- 証憑と帳票(ちょうひょう)との違い

- 証憑と証票(しょうひょう)との違い

- 証憑と証跡(しょうせき)との違い

- 証憑と監査証拠(かんさしょうこ)との違い

- 証憑とエビデンスとの違い

- 主な証憑書類の種類一覧

- 金銭のやり取りを示す書類

- 取引条件を示す書類

- 納品や受領を示す書類

- 人事労務に関する書類

- 棚卸表など資産状況を示す書類

- 証憑書類の保存が求められる理由

- 経費計上や仕訳の正当性を証明するため

- 税法上の保存義務を果たすため

- 社内監査や不正防止に役立てるため

- 証憑書類の保存期間は条件により異なる

- 法人税法における保存期間は7年

- 会社法における保存期間なら10年

- 青色申告なら所得税法にもとづき7年

- 証憑書類の保存方法

- 紙で受領した書類を原本のまま保存する

- 電子取引データを検索できる状態で保存する

- スキャナ保存の要件を満たして電子化する

- まとめ

- 面倒な経費精算を秒速で終わらせる方法

- よくある質問

経費精算の効率化におすすめの経費精算システム

最短1.5秒で申請完了。経費精算の面倒は自動化で極力ゼロに!申請・承認・経理業務をAIがサポート。freee経費精算は会社規模や業種を問わず、幅広い企業におすすめの経費精算システムです。

証憑(しょうひょう)書類とは?

証憑書類とは、取引の事実を客観的に証明する書類のことです。

経理・会計の場面では、仕訳の根拠となる原始証憑として位置づけられており、税務調査や社内監査の際に取引の正当性を示す重要な役割を担います。

「証憑」という言葉は日常的に使われる機会が少なく、類似する用語との違いがわかりにくい場合があります。以下で、混同しやすい用語と証憑の違いを整理しました。

証憑と帳票(ちょうひょう)との違い

帳票とは、帳簿と証憑をあわせた総称です。

帳簿は取引を時系列で記録する書類(仕訳帳・総勘定元帳など)を指し、証憑は取引の証明書類(領収書・請求書など)を指します。証憑は帳票の一部に含まれる概念です。

【関連記事】

帳票とは?種類や保存期間・方法、電子化のメリットを解説

証憑と証票(しょうひょう)との違い

証票は証憑とほぼ同義で使われることが多く、読み方も同じ「しょうひょう」です。

ただし、証票は切符や引換券など「票」の形式をもつものを指す場合もあります。会計・税務の文脈では証憑が正式な用語として用いられます。

証憑と証跡(しょうせき)との違い

証跡とは、システムの操作ログやアクセス履歴など、行為が行われた痕跡のことです。

IT・情報セキュリティの分野で多用される用語で、書類形式を前提とする証憑とは用途が異なります。ただし、電子取引においては操作ログが証跡として証憑の補完的な役割を果たす場合もあります。

証憑と監査証拠(かんさしょうこ)との違い

監査証拠は、監査人が結論を導くために収集するすべての情報です。

証憑書類は監査証拠の一種ですが、監査証拠にはヒアリング記録や視察結果なども含まれます。証憑は監査証拠の中でも書類形式をもつものに限られます。

証憑とエビデンスとの違い

エビデンスは英語で「証拠」を意味し、ビジネスやITの場面で広く使われます。意味としては証憑と重なる部分がありますが、会計・税務の正式な用語としては証憑が用いられます。

社内資料やシステム上の記録を指してエビデンスと呼ぶ場合には、証憑としての要件を満たしているか確認が必要です。

主な証憑書類の種類一覧

証憑書類には多くの種類があり、取引の内容に応じて対象書類が異なります。主要なものを取引の性質別に整理しました。

主な証憑書類の種類

金銭のやり取りを示す書類

金銭の授受を証明する書類は、経費精算や仕訳の根拠として頻繁に使われる証憑です。

現金・振込・カード払いなど支払い手段を問わず、取引ごとに対応する書類を保管しておく必要があります。保管が漏れると経費計上が認められないリスクがあるため、受領したその日に整理する習慣をつけましょう。

一例は以下のとおりです。

| 書類名 | 概要 |

|---|---|

| 領収書 | 代金の受領を証明する書類 |

| 振込明細書 | 銀行振込の内容を示す書類 |

| クレジットカード明細 | カード決済の内容を示す書類 |

| 通帳・入出金明細 | 口座の入出金記録 |

| 小切手・手形 | 有価証券による支払いの証明書類 |

取引条件を示す書類

取引の合意内容や条件を証明する書類は、発注前・契約時・請求時と取引の各段階で作成され、後のトラブル防止や条件確認の根拠となります。

税務上、口頭での合意の場合は客観的に証明しにくいため、書面契約が望ましいでしょう。

一例は以下のとおりです。

| 書類名 | 概要 |

|---|---|

| 契約書 | 取引条件・権利義務を定める書面 |

| 注文書・発注書 | 商品・サービスの発注を示す書面 |

| 見積書 | 取引前の価格・条件の提示書類 |

| 請求書 | 代金の支払いを請求する書類 |

納品や受領を示す書類

商品やサービスの受け渡しが行われた事実を証明する書類は、発注・請求書類と組みあわせて取引の流れを証明でき、検収の完了や代金支払いの根拠としても機能します。

受領時に内容を確認し、速やかに保管すると安心です。

一例は以下のとおりです。

| 書類名 | 概要 |

|---|---|

| 納品書 | 商品の納入事実を示す書類 |

| 受領書 | 商品・書類を受け取った証明 |

| 検収書 | 納品物の検査・確認を示す書類 |

人事労務に関する書類

給与支払いや雇用関係を証明する書類は、労働条件・勤務実績・給与支払いの事実を記録するもので、労務トラブルや税務調査の際に根拠になります。

雇用期間中はもちろん、退職後も一定期間の保管が義務づけられているため、適切な管理が必要です。

一例は以下のとおりです。

| 書類名 | 概要 |

|---|---|

| 給与明細書 | 給与の支払い内容を示す書類 |

| 労働契約書 | 雇用条件を定めた書面 |

| タイムカード・出勤簿 | 勤務時間の記録 |

| 源泉徴収票 | 給与や税額の年間集計書類 |

棚卸表など資産状況を示す書類

棚卸資産や固定資産の状況を証明する書類は、決算処理の根拠として欠かせません。

期末の在庫数量・金額や固定資産の取得・減価償却状況を正確に記録することで、貸借対照表の信頼性を担保します。実地棚卸の結果と帳簿の数値が一致しているかの確認にも用いられます。

一例は以下のとおりです。

| 書類名 | 概要 |

|---|---|

| 棚卸表 | 在庫資産の数量・金額の一覧 |

| 固定資産台帳 | 保有固定資産の管理記録 |

| 減価償却計算書 | 資産の償却額を計算した書類 |

証憑書類の保存が求められる理由

証憑書類の保存は、法的義務であると同時に、経営の健全性を維持するうえでも欠かせません。主な理由を3つ説明します。

証憑書類の保存が求められる理由

- 経費計上や仕訳の正当性を証明するため

- 税法上の保存義務を果たすため

- 社内監査や不正防止に役立てるため

経費計上や仕訳の正当性を証明するため

仕訳を行う際には、取引の事実を裏づける証憑書類が必要です。証憑がなければ、経費の計上が根拠のないものとみなされ、税務調査の際に否認されるリスクがあります。

領収書や請求書を仕訳と対応づけて保管すれば、会計処理の正当性を示せます。

税法上の保存義務を果たすため

法人税法・所得税法・消費税法などでは、帳簿書類の保存義務が定められています。証憑書類は帳簿の内容が正しいことを証明する大切な書類です。法律で決まった期間は、失くさないよう大切に管理しましょう。

保存義務に違反した場合、青色申告の承認取り消しや加算税の対象となる場合があります。

社内監査や不正防止に役立てるため

証憑書類を適切に保存・管理することは、横領や架空経費の不正防止にもつながります。取引ごとに証憑と仕訳を突きあわせる仕組みを整えることで、内部統制の強化や不正の早期発見が可能です。

また、外部監査や税務調査への対応も円滑に進みます。

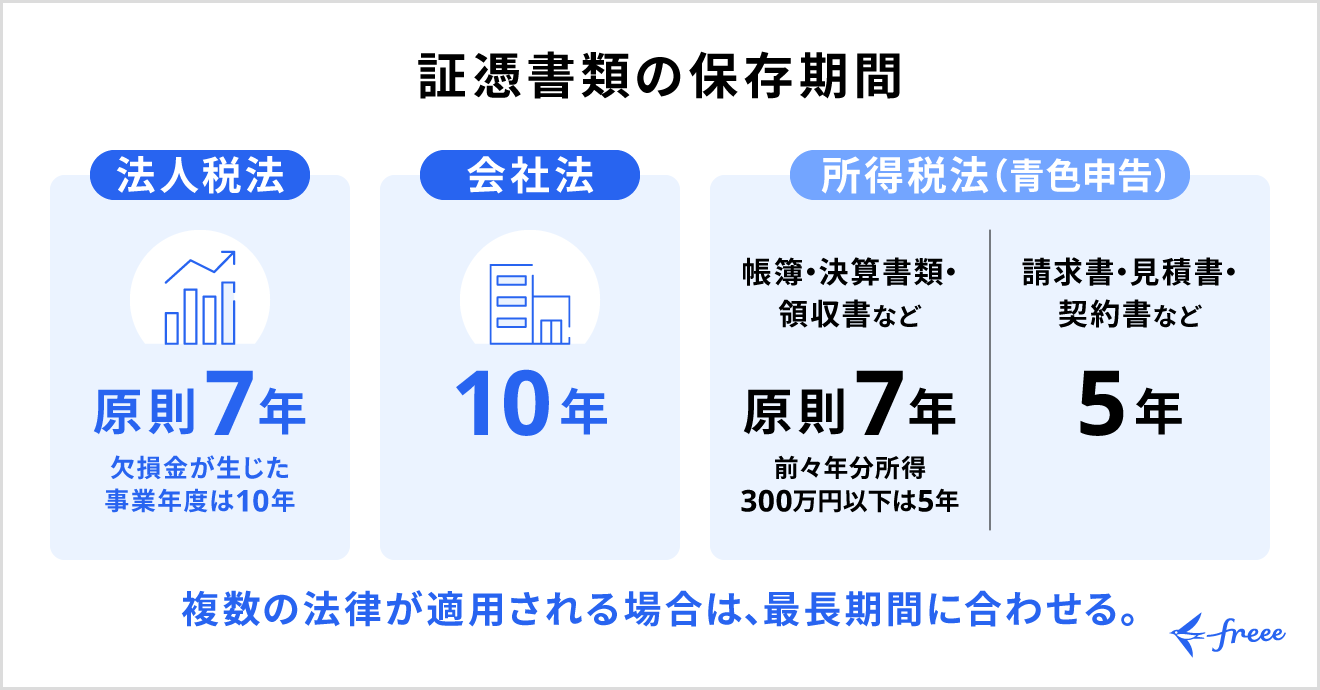

証憑書類の保存期間は条件により異なる

証憑書類の保存期間は、適用される法律によって異なります。複数の法律にまたがる場合は、もっとも長い保存期間にあわせて管理するのが確実です。

具体的な証憑書類の保存期間は以下のとおりです。

証憑書類の原則的な保存期間

法人税法における保存期間は7年

法人税法では、帳簿書類の保存期間を原則7年と定めています。

青色申告書を提出した事業年度で欠損金(赤字)が生じた場合は、欠損金の繰越控除期間にあわせて10年の保存が必要です。平成30年4月1日前に開始した事業年度は9年となっています。

保存の起算点は「確定申告書の提出期限の翌日から」です。たとえば、3月31日が事業年度末で5月31日が申告期限の場合、6月1日から7年間が保存義務の期間です。

出典:国税庁「No.5930 帳簿書類等の保存期間」

会社法における保存期間なら10年

会社法第432条、第435条では、計算書類(貸借対照表・損益計算書など)およびその附属明細書について、作成日から10年間の保存義務が定められています。

会計帳簿についても10年間の保存が求められます。法人税法(7年)と会社法(10年)の両方が適用される書類については、10年間保存するのが安全です。

出典:会社法「e-Gov 法令検索」

青色申告なら所得税法にもとづき7年

個人事業主が青色申告を行う場合、仕訳帳・総勘定元帳などの帳簿および決算関係書類は7年間の保存が義務づけられています。

領収書・預金通帳・小切手控えなどの現金預金取引等関係書類も原則7年間の保存が必要です。ただし、前々年分の所得金額が300万円以下の人は5年間に短縮されます。

また、請求書・見積書・契約書・納品書などその他の書類は5年間です。

白色申告の場合は、収入金額や必要経費を記載した法定帳簿の保存期間は7年、任意帳簿や領収書などの書類は5年です。

出典: 国税庁「No.2080 白色申告者の記帳・帳簿等保存制度」

証憑書類の保存方法

証憑書類の保存方法は、書類の形式(紙・電子)によって異なります。

特に、電子帳簿保存法の改正により、電子取引に関する証憑書類のデータ保存が義務化されているため、適切な対応が必要です。ここでは以下の3つの保存方法を解説します。

紙で受領した書類を原本のまま保存する

紙で受け取った領収書や契約書は、原本のまま保管するのが基本です。

電子化が進む現在でも、紙の原本には法的な証明力があり、スキャンデータのみでは要件を満たさない書類も存在します。たとえば、収入印紙が貼付された契約書や領収書は、印紙税の納付を示す観点から原本のまま保管しておくのが安全です。

保管の際には以下の3点に注意しましょう。

| 管理項目 | ポイント |

|---|---|

| 整理方法 | 取引日・取引先・種類ごとにファイリング |

| 保管環境 | 直射日光・湿気・火気を避ける。感熱紙はコピーも保管 |

| セキュリティ | 鍵付き書庫で管理し、無断の閲覧・持ち出しを防ぐ |

電子取引データを検索できる状態で保存する

電子帳簿保存法の改正により、2024年1月1日から電子取引データの電子保存が完全義務化されました。

電子取引(メール添付のPDF請求書・クラウドサービスでのダウンロード受領・EDI取引など)で受け取ったデータは、紙に印刷して保管することが原則として認められません。

ただし、システム整備が間に合わない、人員・資金面で対応が難しいなど、やむを得ない事情がある場合は猶予措置が設けられています。電子データを保存し、税務調査時に出力できる状態であれば、検索機能や訂正・削除履歴の保存などの要件を満たさなくても認められます。

保存要件としては、以下3つの検索条件に対応できることです。

保存要件

- 取引年月日

- 取引金額

- 取引先

なお、基準期間(2期前)の売上高が5,000万円以下の事業者や、検索用の一覧表を作成して税務調査時に提示できる事業者については、検索要件が緩和されます。

クラウド会計ソフトや文書管理システムを活用すると、要件への対応が効率的です。

出典:国税庁「電子帳簿保存法一問一答(Q&A)~令和4年1月1日以後に保存等を開始する方~」

スキャナ保存の要件を満たして電子化する

紙で受領した書類をスキャンして電子化する「スキャナ保存」を利用すれば、ペーパーレス化が可能です。ただし、適用するには電子帳簿保存法に定める要件を満たす必要があります。

主な要件は以下のとおりです。

| 要件 | 内容 |

|---|---|

| 解像度 | 200dpi以上 |

| カラー | 256階調以上 |

| 入力期間 (早期入力方式) | 受領後おおむね7営業日以内 |

| 入力期間 (業務処理サイクル方式) | 業務処理サイクル後おおむね7営業日以内(最長2ヶ月以内) |

| タイムスタンプ | 原則必要。 訂正・削除履歴が残るクラウドシステム利用時は不要(2022年1月以降) |

| 検索機能 | 取引年月日・取引金額・取引先で検索できる状態 |

早期入力方式は、受領のたびにすぐスキャンできる体制がある企業向けです。経費精算をリアルタイムで処理するケースなどが該当します。

業務処理サイクル方式は、月次で経理をまとめて処理する中小企業など、受領のたびに即スキャンするのが現実的でない企業のために設けられた方式です。

毎月まとめて処理する経理フローにあわせられるよう、一定の猶予期間が認められています。

出典:国税庁「電子帳簿保存法一問一答【スキャナ保存関係】」

まとめ

証憑書類とは、取引の事実を証明する書類であり、仕訳の根拠・税法上の義務・社内統制の観点から適切に保存する必要があります。

保存期間は法律によって異なり、法人税法では原則7年(青色申告で欠損金が生じた事業年度は10年)、会社法では10年が基本です。

個人事業主(青色申告)は帳簿・決算関係書類と現金預金取引等関係書類が原則7年、その他の書類は5年です。複数の法律が適用される場合は、もっとも長い期間を基準にしましょう。

保存方法については、紙の書類は原本保管、電子取引データはデータのまま保存が義務です。スキャナ保存を活用すれば、紙書類の電子化も可能です。

ただし、保存期間・保存方法・電子帳簿保存法への対応をすべて手動で管理するのは、取引件数が増えるほど負担が大きくなります。

freee会計では、領収書や請求書の撮影・取り込みから仕訳への自動反映、電子帳簿保存法に対応した書類の一元管理まで対応しています。証憑書類の管理フローを整備したい人は、導入を検討してみてください。

面倒な経費精算を秒速で終わらせる方法

経費精算は、「面倒だ・手間だ」という声をよく聞きます。

紙のレシートの保管が面倒、申請するのが手間、業務が忙しくて後回しになってしまう、申請内容の確認が手間、承認のやり取りに手間がかかる、入力ミスでの差し戻しでのコミュニケーションに時間がかかる、電子帳簿保存法やインボイス制度への対応に時間がかかる・・・など、申請者・承認者、経理担当とそれぞれに課題があり、負荷がかかりがちな業務です。

経費精算の業務は、経費精算システムを導入することで、申請から承認、処理・保存までラクな仕組みに変えられます。

freee経費精算では経費精算に関わる業務をAIがサポートし、経理担当者はもちろん、申請をする従業員、承認をする上司にも多くのメリットがあります。また、会社規模や業種を問わず、幅広い企業の経費精算を効率化できます。

<freee経費精算の機能例>

- スマホアプリ利用で最短1.5秒で経費申請が完了。紙の保管負荷を削減

- 高精度AI-OCRの自動処理で、明細も含めてAIが入力を行うので手入力ミス自体を削減

- 証憑重複自動チェックで差し戻し自体を削減 etc...

より詳しくサービスについて知りたい方は、ダウンロード資料をご覧ください。

経費精算だけでなく、請求書処理、小口現金やカード支払いなど、会社で支払うお金をまとめて効率化したい場合は、freee支出管理がおすすめです。AIを活用した自動処理、スマホでいつでもどこでも申請・承認可能で従業員全員が使いやすく、面倒を楽にする機能がそろってます。毎月の支払処理での人的ミスのリスクや負担軽減が可能になります。詳しく知りたい方はこちらよりご確認いただけます。

よくある質問

証憑書類とは何ですか?

証憑書類とは、取引の事実を客観的に証明するために作成・受領する書類のことです。経理処理や税務申告の根拠として保存が義務づけられています。

詳しくは記事内「証憑(しょうひょう)書類とは?」をご覧ください。

証憑として認められるものは?

証憑として認められる書類には、領収書・請求書・契約書・納品書・振込明細書・給与明細書・棚卸表などがあります。

取引の内容・金額・日付・当事者を客観的に示せる書類であることが要件です。なお、電子取引で受け取ったPDF請求書なども証憑として有効です。

詳しくは記事内「主な証憑書類の種類一覧」をご覧ください。

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。