交通費精算とは、従業員が業務で立て替えた交通費を会社が払い戻す手続きのことです。商談や出張など外出の多い企業では、毎月多くの交通費精算が発生するため、正しい手順と書き方を理解しておくことが求められます。

本記事では、交通費精算の概要や交通費精算書の書き方、精算の流れ、申請期限、企業側のチェックポイントなどを解説します。

目次

- 交通費精算とは

- 交通費はどこまで経費精算の対象になる?

- 通勤費の扱い

- 交通費と旅費交通費の違い

- 交通費精算書の記載項目

- ①日付

- ②訪問先

- ③目的

- ④交通機関種別

- ⑤経路

- ⑥運賃

- 【交通機関別】交通費精算書の書き方

- 電車・バス

- タクシー

- 飛行機

- 社用車

- 個人事業主に交通費精算書は必要?

- 交通費精算の流れ

- 1. 交通費精算書の記載

- 2. 上長による承認

- 3. 経理担当者による確認

- 4. 承認された交通費を精算

- 交通費精算の申請期限はいつまで?

- 税法上の目安となる期限

- 社内ルール上の期限

- 交通費精算で企業側がチェックしたいこと

- 交通費精算を適切に処理するためのポイント

- ダブルチェックを導入する

- 旅費交通費を通勤手当などと混同しないように処理する

- 経費精算システムを活用する

- まとめ

- 面倒な経費精算を秒速で終わらせる方法

- よくある質問

経費精算の効率化におすすめの経費精算システム

最短1.5秒で申請完了。経費精算の面倒は自動化で極力ゼロに!申請・承認・経理業務をAIがサポート。freee経費精算は会社規模や業種を問わず、幅広い企業におすすめの経費精算システムです。

交通費精算とは

交通費精算とは、従業員から申請があった交通費について経理担当者が申請内容を確認・承認し、会社が従業員に支払うことで精算を完了させる業務です。交通費精算は1ヶ月ごとに行われるのが一般的です。

交通費精算の申請は、一般的に交通費精算書に必要事項を記載して経理部門へ提出するという手順で行われます。

2023年10月のインボイス制度導入後は、原則として金額にかかわらず領収書の保存が必要です。ただし、3万円未満の公共交通機関(電車・バス・船舶)の運賃については、帳簿への記載のみで仕入税額控除が認められる特例があります。

交通費精算と混同されやすい「通勤費精算」とは、従業員が自宅から会社への通勤にかかった費用を会社が払い戻す手続きを指します。交通費精算が業務上の移動を対象とするのに対し、通勤費精算は通勤手当として毎月定額で支給されるケースが多く、都度申請する交通費精算とは性質が異なります。

【関連記事】

立替経費とは?仮払金との違いや精算の手順などを解説

交通費はどこまで経費精算の対象になる?

業務上必要な移動にかかった交通費は、原則として経費精算の対象になります。一方、通勤費や私的な移動にかかった費用は対象外です。以下の表を参考に、対象・対象外を確認してください。

| 交通費の種類 | 経費精算の対象 |

|---|---|

| 商談・取引先への移動 | ◯ |

| 出張時の移動 | ◯ |

| 社外研修・セミナーへの移動 | ◯ |

| 休憩中・私的な移動 | × |

通勤費の扱い

通勤費とは、従業員が自宅から会社までの通勤にかかる費用のことです。多くの企業では通勤手当として毎月定額で支給しており、業務上の移動を対象とする交通費精算とは別に処理されます。

通勤手当として受け取る金額が非課税限度額を超えると、所得税の課税対象の収入とみなされます。2026年4月現在、通勤手当の非課税限度額は以下のように定められています。

| 区分 | 非課税金額 | |

|---|---|---|

| (1)交通機関・有料道路を利用している人に支給する手当 | 150,000円 (1ヶ月あたりの合理的な運賃等の額) | |

| (2)自動車や自転車等の交通用具を使用している人に支給する通勤手当 (片道通勤距離別) | 片道55km以上の場合 | 31,600円 |

| 片道45km以上、55km未満の場合 | 28,000円 | |

| 片道35km以上、45km未満の場合 | 24,400円 | |

| 片道25km以上、35km未満の場合 | 18,700円 | |

| 片道15km以上、25km未満の場合 | 12,900円 | |

| 片道10km以上、15km未満の場合 | 7,100円 | |

| 片道2km以上、10km未満の場合 | 4,200円 | |

| 片道2km未満の場合 | 全額課税 | |

| (3)交通機関を利用している人に支給する 通勤用定期乗車券 | 150,000円 (1ヶ月あたりの合理的な運賃等の額) | |

| (4)交通機関または有料道路を利用するほか、交通用具も使用している人に支給する通勤手当や通勤用定期乗車券 | 150,000円 (1ヶ月あたりの合理的な運賃等の額と (2)の金額との合計額) | |

通勤手当が支給されている場合、その区間・手段にかかる費用を交通費精算として申請すると二重計上になるため注意しましょう。

交通費と旅費交通費の違い

交通費精算の対象となるのは、主に近場の移動の際に発生する電車代やバス代などです。一方、旅費交通費とは出張や海外渡航などの遠方への移動に関する旅費や移動費を指します。宿泊費や食費も含まれる点が交通費との大きな違いです。

交通費の主な例は、以下のとおりです。

交通費の対象となる主な例

- 取引先への訪問にかかった電車・バス代

- 社外研修・セミナーへの移動費

- 近距離のタクシー代 など

旅費交通費の主な例は以下のとおりです。

旅費交通費の対象となる主な例

- 新幹線・飛行機代

- 有料道路通行料金・ガソリン代・駐車場代

- 出張先での宿泊費・食費・日当 など

旅費交通費は通常の交通費と異なり高額になりやすいため、多くの企業では宿泊費や食費をどこまで認めるか規程を設けています。

【関連記事】

旅費精算のやり方と処理するときに気を付けたいポイント

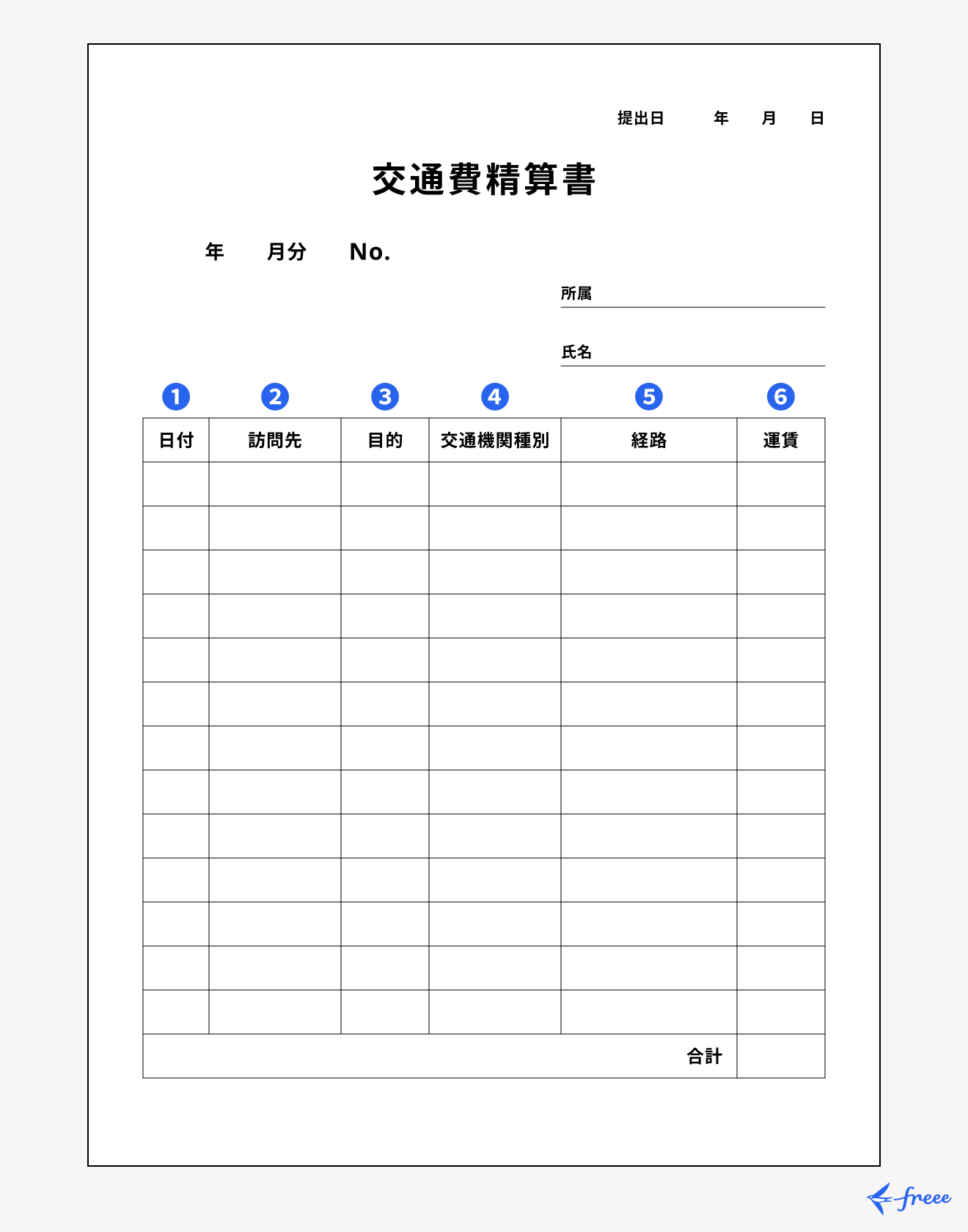

交通費精算書の記載項目

交通費精算を行う場合、特に決まったフォーマットはありません。一般的には以下の6つの項目を記載します。

①日付

交通機関を利用して、交通費を使った日付を記載します。記載するのは交通費精算書の提出日や記載日ではなく、交通費が発生した日付です。

②訪問先

訪問先の項目には、交通機関を利用してどこに移動したのかわかるように訪問先の名称を記載します。具体的には、訪問した顧客の会社名や店舗名などです。

③目的

「なぜその場所に行ったのか」という目的を記載します。商談・展示会・セミナーへの参加などが一般的な記載例として挙げられます。

④交通機関種別

利用した交通手段の種類を記載します。電車・バス・タクシー・飛行機など、交通手段の一般的な名称で問題ありません。

⑤経路

移動した経路(利用区間)を記載します。電車であれば乗車駅と降車駅、バスであれば、乗車停留所と降車停留所を記載してください。

企業によっては乗り換えがある場合に路線ごとに記載するケースもあるため、自社のルールを確認しておきましょう。

⑥運賃

経路ごとの金額と合計金額をそれぞれ記載します。合計金額の欄には、申請期間中に発生したすべての交通費を合計した金額を記載してください。ICカードと切符で運賃が異なる場合があるため、どちらの金額を記載するか社内規程を確認しておきましょう。

交通費精算書のテンプレートは以下より無料でダウンロードできます。ぜひご活用ください。

【交通機関別】交通費精算書の書き方

交通機関によって領収書が必要かどうかは異なります。スムーズに交通費精算を進めるために、移動手段ごとの書き方を確認しておきましょう。

電車・バス

電車やバスを利用した際には、交通機関名や利用した路線、乗り換えルートなどを詳細に記載します。電車・バスでは一般的に領収書が発行されないため、正確な交通費精算書の作成が求められます。

特急や指定席を利用した場合、高速バスや新幹線などを利用した場合は領収書が必要となるため、必ず取得して添付してください。定期券区間については交通費が発生しないため、交通費精算書への記載は不要です。

タクシー

タクシーを利用した場合も、基本的には電車・バス利用時と同じ項目を記載します。タクシーでは必ず領収書が発行されるため、交通費精算書に添付しましょう。提出前に領収書と精算書の記載金額が一致していることを確認してください。

飛行機

飛行機を利用する場合は高額になるため、基本的に領収書が必須です。交通費精算書には、航空券の費用に加えて、勤務先から空港までの交通費の記載も忘れないようにしましょう。事前に移動経路を整理しておくとスムーズに精算できます。

社用車

社用車を使用した際には、ガソリン代を全額経費として計上できます。社用車を使ってかかった費用を精算する際には、領収書を必ず添付してください。

一方、自家用車の使用にあたってはプライベートでの利用と区別が必要なため、ガソリン代の全額を経費として計上することは難しくなります。自家用車の場合、会社で定められた1kmあたりのガソリン単価と走行距離をもとに計算した金額を記載するのが一般的です。

国税庁では、自動車などの交通用具を使用している人の通勤手当の非課税限度額を片道の通勤距離別に定めており、社内規程を設ける際の参考となります。

個人事業主に交通費精算書は必要?

基本的に、個人事業主に交通費精算書は必要ありません。交通費精算書は、会社員が立て替えた交通費を上司や経理担当者に申請・承認してもらうための社内書類であり、個人事業主には申請先となる会社がないためです。

個人事業主が業務上の移動で発生した交通費を経費として処理する際には、記帳して経費計上します。電車やバスなど領収書が発行されない交通費については、出金伝票や支払証明書を作成して記録しておきましょう。確定申告の際に経費として計上できるよう、利用日・移動目的・経路・金額を記録しておくことが大切です。

交通費精算の流れ

交通費精算の一般的な流れは以下のとおりです。

交通費精算の流れ

- 交通費精算書の記載

- 上長による承認

- 経理担当者による確認

- 承認された交通費を精算

1. 交通費精算書の記載

交通費精算書には日付や訪問先、目的、交通機関種別、経路、運賃を詳細に記載します。交通費が発生したタイミングで交通機関の料金を控えておくと、後日精算書を作成する際にスムーズです。

交通費精算書の具体的な書き方については、前述の「【交通機関別】交通費精算書の書き方」を参考にしてください。

2. 上長による承認

交通費精算書の記載が完了したら、社内で定められた承認ルートに従い、上長に承認を得ます。申請内容が会社の交通費規程に適合しているかを確認し、不備があれば修正や追加資料の提出を求められる場合もあります。

3. 経理担当者による確認

上司から承認を受けた交通費精算書に対して、経理担当者が記載金額や経路の正確性、領収書の添付状況などを細かく確認します。不備があれば申請書が差し戻されます。

4. 承認された交通費を精算

承認を受けた交通費の情報に基づいて、経理担当者は精算手続きを進めます。交通費の精算方法には、給与と一緒に振り込む方法と、給与とは別に振り込む方法の2種類があります。給与と合算する場合は処理をまとめられる一方、従業員にとっては、支給が遅れるというデメリットがあります。

交通費精算の申請期限はいつまで?

交通費精算の期限には、税法上の期限と社内ルール上の期限の2種類があります。

税法上の目安となる期限

会計の基本原則である発生主義では、費用はそれが発生した事業年度に計上することが求められます。そのため、経費精算は原則として該当する事業年度内に行うことが望ましく、年度をまたぐと決算書への反映が難しくなります。

経理担当者は期末にかけて未精算の交通費が残らないよう、従業員への周知と管理を行いましょう。

社内ルール上の期限

企業ごとに異なりますが、1ヶ月以内とする企業が多い傾向にあります。毎月15日や月末など所定の日を期限として設定し、就業規則やマニュアルに明記したうえで従業員に周知します。

なお、社内ルールで定めた期限を過ぎた交通費であっても、時効が成立するまでは会社は支払いを拒否できません。民法166条では債権の消滅時効は「権利を行使できることを知ったときから5年」または「権利を行使できるときから10年」と定められています。

交通費精算で企業側がチェックしたいこと

企業側が交通費精算でチェックすべき主なポイントは以下のとおりです。添付の領収書の金額と、交通費精算書の記載金額を照合し確認しましょう。

交通費精算のチェックポイント

- 項目に記入漏れがないか

- 記載金額に相違がないか

- 最安経路が記載されているか(公共交通機関の場合)

- 定期区間など通勤費(通勤手当)との重複がないか

- 申請された交通費に仮払金がないか

交通費を仮払いしている場合は、差額について別途精算する必要があります。

交通費精算を適切に処理するためのポイント

交通費精算をスムーズに進めるための主なポイントを3つ解説します。

交通費精算を適切に処理するためのポイント

- ダブルチェックを導入する

- 旅費交通費を通勤手当などと混同しないように処理する

- 交通費精算システムを活用する

ダブルチェックを導入する

交通費精算の処理では、日付や経路、金額など多くの情報が記載されるため、手作業でのチェックではミスが起こりやすくなります。

複数人で確認を行うダブルチェックを導入することで、漏れや誤りを見つけやすくなり、精度の高い精算処理が可能です。

旅費交通費を通勤手当などと混同しないように処理する

旅費交通費と通勤手当は税務処理の取り扱いが異なるため、明確に区別する必要があります。旅費交通費は業務に関連した費用として経費計上されますが、通勤手当は一定額まで非課税として処理されます。

この区分を誤ると、会社の経費管理や税務申告に影響が出る可能性があるため注意しましょう。

経費精算システムを活用する

経費精算システムを導入することで、以下のような機能を活用できます。

経費精算システムの機能

- 目的地までの運賃や経路の自動検索・申請への反映

- 交通系ICカードの履歴から運賃・経路の自動読み取り

- 会計ソフトやExcelとのデータ連携

- 重複申請の自動アラート

システムを活用することで交通費精算にかかる時間を短縮でき、手作業を減らせるため人的コストの削減にもつながります。

まとめ

交通費精算とは、従業員が業務上の移動で立て替えた交通費を会社が払い戻す業務です。交通費精算書を作成する際には、日付・訪問先・目的・交通機関種別・経路・運賃の6項目を正確に記載し、利用した交通機関に応じて領収書を添付する必要があります。

申請期限については、会計の発生主義の原則から経費精算は該当事業年度内に行うことが望ましく、多くの企業では、社内ルールとして1ヶ月以内を採用しています。

ミスを防いでスムーズに処理を進めるには、ダブルチェックの導入や経費精算システムの活用が効果的です。交通費精算の仕組みと流れを正しく理解して、経理業務の効率化に役立ててください。

面倒な経費精算を秒速で終わらせる方法

経費精算は、「面倒だ・手間だ」という声をよく聞きます。

紙のレシートの保管が面倒、申請するのが手間、業務が忙しくて後回しになってしまう、申請内容の確認が手間、承認のやり取りに手間がかかる、入力ミスでの差し戻しでのコミュニケーションに時間がかかる、電子帳簿保存法やインボイス制度への対応に時間がかかる・・・など、申請者・承認者、経理担当とそれぞれに課題があり、負荷がかかりがちな業務です。

経費精算の業務は、経費精算システムを導入することで、申請から承認、処理・保存までラクな仕組みに変えられます。

freee経費精算では経費精算に関わる業務をAIがサポートし、経理担当者はもちろん、申請をする従業員、承認をする上司にも多くのメリットがあります。また、会社規模や業種を問わず、幅広い企業の経費精算を効率化できます。

<freee経費精算の機能例>

- スマホアプリ利用で最短1.5秒で経費申請が完了。紙の保管負荷を削減

- 高精度AI-OCRの自動処理で、明細も含めてAIが入力を行うので手入力ミス自体を削減

- 証憑重複自動チェックで差し戻し自体を削減 etc...

より詳しくサービスについて知りたい方は、ダウンロード資料をご覧ください。

経費精算だけでなく、請求書処理、小口現金やカード支払いなど、会社で支払うお金をまとめて効率化したい場合は、freee支出管理がおすすめです。AIを活用した自動処理、スマホでいつでもどこでも申請・承認可能で従業員全員が使いやすく、面倒を楽にする機能がそろってます。毎月の支払処理での人的ミスのリスクや負担軽減が可能になります。詳しく知りたい方はこちらよりご確認いただけます。

よくある質問

交通費の精算はいつすればいいですか?

会計の発生主義の原則から、経費精算は該当する事業年度内に行うことが望ましいとされています。多くの企業では社内ルールとして1ヶ月以内の申請期限を設けており、就業規則やマニュアルに明記して従業員に周知することが推奨されます。なお、期限を過ぎた場合でも、時効期間内であれば会社は支払いを拒否できません。

詳しくは記事内「交通費精算の申請期限はいつまで?」をご覧ください。

1kmあたりの交通費の相場は?

自家用車を業務で使用した場合の1kmあたりの交通費は、会社が定めた規程によって異なります。国税庁では自動車などの交通用具を使用している人の通勤手当の非課税限度額を片道の通勤距離別に定めており、社内規程を設ける際の参考となります。

通勤費精算とはどういう意味ですか?

通勤費精算とは、従業員が自宅から会社への通勤にかかった費用を会社が払い戻す手続きのことです。業務上の移動を対象とする交通費精算とは異なり、通勤手当として毎月定額で支給されるケースが多く、都度申請する交通費精算とは性質が異なります。

詳しくは記事内「交通費精算とは」をご覧ください。

会社の交通費は経費精算の対象ですか?

業務上必要な移動にかかった交通費は原則として経費精算の対象です。一方、通勤費(通勤手当として支給の場合)や定期区間内の移動、休憩中の私的な移動などは対象外となります。

詳しくは記事内「交通費はどこまで経費精算の対象になる?」をご覧ください。