経費精算とは、先に会社の経費を従業員が立て替えておき、後で会社から払い戻すことを指します。経費精算は会社の経理業務において必要不可欠な作業となり、具体的なフローの把握や効率よく作業するポイントを押さえておくことが重要です。

本記事では、経費精算の種類や流れ、経費精算に領収書が必要な理由について詳しく解説します。

目次

- 経費精算とは

- 「経費」と「費用」の違い

- 経費精算の種類

- 小口精算

- 交通費精算

- 旅費精算

- 経費精算の対象になるもの

- 旅費交通費

- 交際費・会議費

- 消耗品費

- 福利厚生費

- 雑費

- 経費にできないものの代表例

- 経費精算のやり方

- 1.立替払いをする

- 2.領収書を受け取り保管する

- 3.経費精算書を作成・提出する

- 4.立て替えた費用が払い戻される

- 経費精算で領収書が必要な理由

- 業務に必要な取引だったかを確認するため

- 二重払いを防止するため

- 虚偽申告を防止するため

- 「領収書処理」が申請者・管理者双方の「負担」となる理由

- 経費精算の「よくある課題」と「現場の悩み」

- 課題1:申請者・承認者の心理的負担

- 課題2:手作業・属人化による非効率

- 課題3:法制度への対応遅延リスク

- 経費精算の「課題」を解決する4つのポイント

- 経費精算の社内ルールを明確化する

- Excel運用のTIPS

- 経費精算システムを活用する

- 法制度(電帳法・インボイス)への対応

- 経費精算システムの選び方

- 選び方の軸1:自社の規模

- 選び方の軸2:主要システムの比較

- まとめ

- 面倒な経費精算を秒速で終わらせる方法

- よくある質問

経費精算の効率化におすすめの経費精算システム

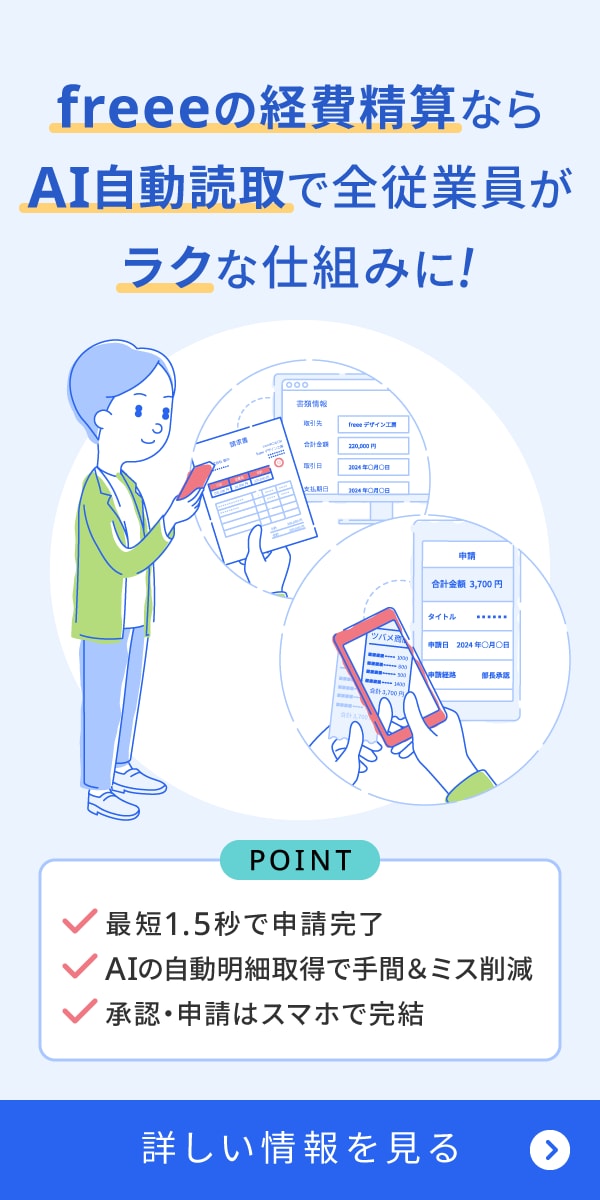

最短1.5秒で申請完了。経費精算の面倒は自動化で極力ゼロに!申請・承認・経理業務をAIがサポート。freee経費精算は会社規模や業種を問わず、幅広い企業におすすめの経費精算システムです。

経費精算とは

経費精算とは、従業員が業務のために立て替えた費用を、会社から後日払い戻すことを指します。

会社が事業を行ううえでは、日々さまざまな経費が発生します。経費とは「経常費用」の略称で、事業活動を行ううえで必要になる費用のことです。経費について詳しくは、以下の記事をご覧ください。

【関連記事】

経費とは?計上できる費用や税金との関係をわかりやすく解説

しかし経費が発生するたびに、その場で会社が費用を支払うのは現実的に困難です。そのため、従業員が一時的に費用を立て替えるケースが一般的です。立て替えた費用は、経費精算書や領収書などの必要書類を会社に提出し、業務に関連する経費だと認められた場合は払い戻されます。

経費精算のルールには、会社からの振込期限を設定することが重要です。たとえば「毎月15日」「毎月末」といった明確な期日を社内規程に記載し、従業員に周知しましょう。

立替経費については、以下の記事もご覧ください。

「経費」と「費用」の違い

「経費」と「費用」は混同されやすい言葉ですが、会計や税務の実務においては定義や範囲が異なります。結論から述べると、「費用」は会社運営にかかる支出の総称(広い概念)であり、「経費」はその中に含まれる、事業活動を行ううえで必要な支出(狭い概念)を指します。

会計上、会社が支払うコストはすべて「費用」として扱われますが、そのすべてが税金の計算において収益から差し引けるわけではありません。実務においては、法人税を計算する際に収益から差し引くことができる(損金算入できる)ものを「経費」と呼ぶことが一般的です。

したがって、経費精算の実務においては、「この支出は会社の売上につながる必要なものか」という視点が重要となります。

経費精算の種類

経費精算の種類は、以下の3つに分類されます。

経費精算の種類

- 小口精算

- 交通費精算

- 旅費精算

これらは使った経費の目的によってどの経費精算に当てはまるか違いがあるため、それぞれ詳しく解説します。

小口精算

小口精算とは、日常業務で使用する消耗品の費用(消耗品費)や交通費、会議費などの比較的少額で頻繁に支出する経費について、小口現金を用いて精算する方法です。

小口現金は、細々とした出費に備えて手元で管理する少額の現金のことを指します。小口精算では、現金の出入りを正確に把握するために現金出納帳で管理を行います。

なお、最近はクレジットカードの利用やリモートワークなどが増えていることにより、キャッシュレス化が進んでいます。このことからも、小口現金制度の縮小廃止が流れとなっています。

現金出納帳とは、現金をいつ、どこに(誰から)、支払った(受け取った)のかを管理する台帳のことです。詳しくは以下の記事で解説しているのでご覧ください。

交通費精算

交通費精算は、業務で発生した電車代やバス代、タクシー代などの交通費を後日精算する手続きです。たとえば、従業員が取引先や顧客を訪問する際にかかった交通費を立て替えて、後日会社に申請して精算すれば、会社から払い戻しされます。

電車代やバス代は領収書や乗車券などの証憑がないため、経費精算書で精算手続きを進めることになります。交通費精算について詳しくは、以下の記事で解説しているのであわせてご覧ください。

【関連記事】

交通費精算の方法と、処理の際に気をつけたい点とは

旅費精算

旅費精算は、遠方への出張などで発生する比較的高額な経費を精算するための手続きです。具体的には、新幹線や飛行機代など出張にかかった交通費やホテル代などの宿泊費、出張手当なども含まれます。

旅費精算においても、移動や宿泊にかかった費用を証明する領収書などが必要です。会社は領収書などの証憑をもとに、従業員にかかった費用を後日返金します。

出張にかかる経費は細かく申請する必要があり、移動日や宿泊日、目的地などを詳細に記録しておくことが重要です。旅費精算について詳しくは、以下の記事で解説しているのであわせてご覧ください。

【関連記事】

旅費精算のやり方と処理するときに気を付けたいポイント

経費精算の対象になるもの

経費精算の対象となるものは定められており、たとえば以下の5つがあります。

経費精算の対象になるもの

- 旅費交通費

- 交際費・会議費

- 消耗品費

- 福利厚生費

- 雑費

それぞれの項目について詳しく解説します。また、経費精算に関する勘定科目については以下の記事でも解説しているので参考にしてください。

旅費交通費

旅費交通費とは、通常の勤務地以外の場所に移動するために発生した交通費や宿泊費、出張に伴う日当や手当を計上するために使用する勘定科目です。

たとえば、従業員が取引先を訪問する際に発生した新幹線料金やホテルの宿泊代を精算する場合は、旅費交通費勘定で処理します。

交際費・会議費

交際費は、取引先や顧客との接待や贈答など、業務上の人間関係を円滑にするために使われる費用を計上する勘定科目です。飲食店での会食や贈答品の購入に使われた費用が該当します。

会議費は、社内外での会議にかかる費用を計上する勘定科目です。株主総会や社内会議、取引先との打ち合わせで使用した飲料品代、会場費など、会議のために発生した費用であれば、会議費の勘定科目で処理します。

消耗品費

消耗品費は使用可能期間が1年未満、または取得価額が10万円未満の備品や什器の購入費用を計上するための勘定科目です。日常業務で使用する文房具やコピー用紙などが該当します。

オフィスで使われる消耗品が対象であり、これらの備品は頻繁に購入されるため経費精算の際によく見られる項目です。また、10万円未満のパソコンなども消耗品費として計上されます。

消耗品費については以下の記事でも詳しく解説しているので参考にしてください。

【関連記事】

消耗品費とは?具体例や雑費との違い、仕訳方法について解説

福利厚生費

福利厚生費とは、従業員の福利厚生を目的として会社が支出した費用を計上するための勘定科目です。具体的には、社員旅行やクラブ活動の補助、食事補助やレクリエーション費用などが該当します。

会社は従業員が働きやすい環境を提供するために、これらの費用を負担します。福利厚生費は給与以外で従業員のために支出される経費です。

雑費

雑費は、他の勘定科目に当てはまらず少額の支出の際に用いられる勘定科目となります。具体的には、銀行などの手数料やゴミ処理費用、クリーニング代、所属団体の年会費などです。

雑費は消耗品費との使い分けに注意が必要な勘定科目です。文房具などの物品は、消耗品費として計上されます。一方でクリーニング代やゴミ処理費用などのサービスに関する支出は、雑費の勘定科目が用いられます。

雑費に関しては以下の記事でも詳しく解説しているので参考にしてください。

経費にできないものの代表例

経費精算において、経費として認められるかどうかの最大の判断基準は「事業を行うために必要な支出であるか」という点です。この「事業関連性」が客観的に説明できない支出は、原則として経費として認められません。

経費にできないものの例

- 私的な飲食や旅行費用

- スーツや私服の購入費

- 交通違反の反則金や駐車違反金

- 法人税や住民税などの税金

まず、家族や友人との食事代、プライベートな旅行費用は、事業との関連性がないため経費にはなりません。出張中の費用であっても、業務終了後の観光にかかった交通費などは個人的な支出とみなされます。

また、業務で着用するスーツや靴であっても、プライベートでも着用可能であり個人の嗜好性が強いため、基本的には経費として認められません。さらに、業務中に発生したものであっても、交通違反の反則金や駐車違反金は、運転者個人の責任に基づく制裁金であるため経費の対象外となります。

会社が支払う税金についても、法人税や法人住民税は利益に対して課されるものであり、利益を得るためのコストではないため、経費にはなりません。経費精算を申請する際は、「この支出が会社の売上にどう貢献したのか」を第三者に説明できるかを基準に判断することが重要です。

経費精算のやり方

一般的な経費精算の流れについて解説します。経費精算の流れを知って、スムーズに対応できるようにしておきましょう。

1.立替払いをする

経費精算の最初のステップとして、業務で発生する費用を立て替えるところからスタートします。

日々の業務においては、さまざまな費用が発生する可能性があります。具体的には、備品の購入費用や営業先に訪問するための交通費、接待にかかる交際費などです。

2.領収書を受け取り保管する

費用を立て替えたら必ず領収書を受け取り、払い戻しを受けるまで大切に保管しておきます。領収書は実際に経費が発生した証拠となり、経費精算書を作成する際に必要です。

経費の中には、領収書が発行されないものもあります。その場合は、出金伝票に支払日や支払先、金額、内容などの詳細を記載するなど、会社内でルールを決めておくことが重要です。

3.経費精算書を作成・提出する

領収書を受け取ったら規定の申請書の台紙に貼り付けて、決裁権限のある上司に提出します。上司が承認すると、承認印が押された経費精算書が経理部門に回されます。

また、会社によって経費として認められる条件や金額の上限、申請期限が決まっているため注意しましょう。事前にマニュアルを確認して、漏れなく申請してください。

4.立て替えた費用が払い戻される

経理部門に回された申請書に問題がなければ承認され、社内ルールに基づき決まった日にちに費用が払い戻されます。経費の精算方法としては、小口現金から支払いを行うか、給与支給と同時に銀行振込など、会社や経費の金額によっても変わってくるため、あらかじめ確認しておきましょう。

また、経費精算する際には、経理部門の方で仕訳を行う必要があります。

経費精算で領収書が必要な理由

経費精算の際には領収書が発行できない取引を除き、領収書が必要です。また、領収書ではなくレシートの場合でも、日時や金額、取引先の名前の記載などがあれば領収書の代わりに使用できます。

経費精算の際に領収書が必要な理由について、詳しく解説します。

なお、経費精算の際には領収書とあわせて経費精算書も必要です。経費精算書や領収書に記載する内容については、以下の記事で詳しく解説しているので参考にしてください。

業務に必要な取引だったかを確認するため

領収書は、経費申請された取引が本当に業務に関連して必要だったのかを証明するために必要な書類です。領収書には、取引の内容や取引があった日付、金額、取引先の名称などが記載されています。

経理担当者は領収書の内容をもとに記帳することで、正確な取引情報を帳簿に付けることができます。

二重払いを防止するため

経費精算の際に領収書が必要な理由としては、二重払いを防止する目的もあります。経費精算において領収書がなければ、過去に同じ経費が支払われたかどうかを経理担当者が確認できず、二重払いのリスクがあるためです。

余計に支払いをしたり、同じ内容を二度帳簿に付けたりするミスを防ぐためにも、領収書を根拠として処理することで財務管理の正確性を保てます。

虚偽申告を防止するため

経費精算の際に領収書の提出を義務化することで、虚偽申告を防止できます。領収書には具体的な取引内容が記載されているため、架空取引や改ざんなどが難しくなります。

また、税務調査が入った際にも領収書があれば取引内容の根拠を示せるため、経費として認められやすくなるのです。虚偽申告を防ぎ、正しい経費精算を促すためにも、従業員には領収書を必ず提出させるようにしましょう。

「領収書処理」が申請者・管理者双方の「負担」となる理由

経費精算において領収書は証憑として不可欠ですが、その管理と処理は、申請する従業員と確認する経理担当者の双方にとって、業務上の大きな負担となっているのが実情です。

- 申請者:領収書の糊付けやシステムへの手入力、原本提出の手間

- 管理者:申請内容と領収書原本の突合確認、不備対応の工数

- 双方:紙の原本保管やファイリングに伴う物理的な管理コスト

経費精算を行う際、申請者は受け取った領収書を台紙に糊付けしたり、日付や金額などの情報をエクセルやシステムへ手入力したりする必要があります。こうした手作業は手間がかかるだけでなく、入力ミスや転記ミスを誘発する原因となります。

一方、管理者である経理担当者は、提出された申請データと領収書の原本を一点ずつ目視で照らし合わせる「突合確認」を行わなければなりません。さらに、不備があった場合の差し戻し対応や、法要件を満たすために原本を整理・ファイリングし、原則7年間にわたり保管する業務も発生します。

このように、紙をベースとした領収書処理は、企業全体の生産性を下げる要因となり得るのです。

経費精算の「よくある課題」と「現場の悩み」

経費精算は、事業活動において避けては通れない業務ですが、実務の現場では多くの従業員や経理担当者が「手間」や「リスク」といった課題に直面しています。

単なる事務作業の負担にとどまらず、組織全体の生産性低下やコンプライアンス上の懸念につながるケースも少なくありません。

課題1:申請者・承認者の心理的負担

経費精算業務は、単なる作業の手間だけでなく、申請者と承認者・経理担当者の双方に対して、無視できない心理的な負担を生じさせています。

- 申請者:本来の業務時間を削って行う「生産性のない作業」への徒労感

- 承認者・経理:ルールを守らない社員への催促や、差し戻しによる対人関係のストレス

営業担当者などの申請者は、領収書の糊付けやデータ入力といった作業に多くの時間を費やしており、本来注力すべきコア業務が圧迫されることに徒労感を抱きがちです。

一方で、承認者や経理担当者は、期限を守らない社員への催促や、不備のある申請の差し戻しといったコミュニケーションに時間を割かれています。

こうしたやり取りは、業務の停滞を招くだけでなく、「細かいことを指摘する嫌われ役」にならざるを得ないという心理的な重荷となる可能性があります。

課題2:手作業・属人化による非効率

紙やExcelを中心としたアナログな運用は、物理的な作業の限界から、ヒューマンエラーや業務の属人化といった構造的な非効率を引き起こします。

- 手入力による転記ミスや計算ミスの多発

- 特定の担当者しか処理方法がわからない業務の属人化

紙の領収書を見ながらエクセルやシステムへ手入力する作業では、金額や日付の転記ミス、入力漏れが避けられません。こうしたミスは確認や修正の手戻りを発生させ、業務全体のスピードを低下させます。

また、複雑な仕訳ルールやExcelの管理方法が特定の担当者に依存している場合、その担当者の不在や退職によって業務が滞るリスクがあります。

課題3:法制度への対応遅延リスク

近年複雑化する法制度に対し、人力やExcelのみで対応を続けることは、業務効率の問題にとどまらず、企業のコンプライアンスリスクに直結します。

- インボイス制度や電子帳簿保存法などの複雑な要件への対応限界

- 法対応の不備による追徴課税や社会的信用の失墜リスク

インボイス制度の開始により、登録番号の確認や税率ごとの計算など、確認項目は増加しています。また、電子帳簿保存法の要件を満たすデータ保存には、検索性の確保や改ざん防止措置など厳格なルールが求められます。

これらをすべて手作業でチェックすることは現実的ではなく、対応に漏れがあれば、税務調査での指摘や追徴課税、さらには企業の社会的信用を損なう事態に発展する可能性があります。

経費精算の「課題」を解決する4つのポイント

経費精算を効率よく進めるには、経費精算システムの利用やルールを設けることが重要です。それぞれのポイントについて詳しく解説するので参考にしてください。

経費精算の社内ルールを明確化する

経費精算する際の社内ルールを設けるのも、効率的に経費精算を進めるために有効です。具体的には、以下のようなルールを設定するのがおすすめです。

経費精算の社内ルール

- 経費として認められる対象や金額の上限を設定する

- 経費精算の申請期限を決める

- 高額な経費の精算に関する手続きを決める

社内ルールを決めてマニュアル化し、従業員に周知すれば経費精算に関するトラブルが減り、効率的に運用を進められます。

経費精算のルール設定については、「経費精算のルール(規定)やマニュアルを設定するには?」で詳しく解説しています。

Excel運用のTIPS

専用システムの導入が直ちに難しい場合でも、Excelの機能を活用してフォーマットや運用ルールを整備することで、入力ミスや確認作業の負担を一定程度軽減することが可能です。

- 「データの入力規則」で勘定科目を統一する

- 「条件付き書式」で必須項目を強調する

- 共有ルールとマクロの活用

勘定科目や部署名などの項目は、手入力ではなくプルダウンリストから選択する形式に設定することでミスを減らせます。

また、日付や金額などの必須項目が空欄の場合にセルの色が変わるよう「条件付き書式」を設定すれば、入力漏れを視覚的に防ぐことができます。さらに、ファイル名の命名規則(例:YYYYMM_氏名_経費精算書.xlsx)を統一し、共有フォルダで管理することで、ファイルの紛失や取り違えを防ぐ運用も有効です。

経費精算システムを活用する

経費精算システムを導入することで、経費精算業務の効率を大幅に向上させられます。経費精算システムでは規定のマニュアルに沿って簡単に作業できるため、担当者が複数いても同じ方法で経費精算が進められます。経費精算業務の効率化だけでなく、属人化を防げる点がメリットです。

経費精算システムのなかでも利用しやすいのが、「クラウド型システム」や「会計ソフトと連携したシステム」です。

クラウド型システムではクラウドへのデータのバックアップが自動的に行われるため、パソコンの故障によるデータの損失を最小限に抑えられます。また、経費精算の流れを一緒にまとめられるため、セキュリティ対策しやすくなるのも特徴です。

インターネット環境があればどこからでもアクセスできるため、リモートワークが社内で浸透している場合はとくに有効です。また、スマートフォンでも利用できるシステムなら場所を選ばずより手軽に利用でき、従業員にかかる経費精算の手間を減らせます。

会計ソフトと連携したシステムの場合は、経費精算の内容が自動的に会計データに反映されるため、記帳作業や決算書作成にかかる労力や時間を大幅に削減できます。

経理担当者の作業効率向上だけでなく、ミスの防止にもつながるため、会社全体の業務効率向上も期待できるのがメリットです。

経費精算システムの詳細については、「経費精算システムとは?機能や導入費用、メリットについて解説」をご参照ください。

法制度(電帳法・インボイス)への対応

インボイス制度や電子帳簿保存法といった複雑な法制度への対応リスクを解消するためには、経費精算システムの導入が有効な解決策となります。

システム化は単なる効率化だけでなく、法令遵守(コンプライアンス)のための保険としての役割を果たします。

- インボイス制度への対応自動化

- 電子帳簿保存法の要件確保

- 法改正への追随とリスク回避

適格請求書発行事業者の登録番号を入力するだけで、国税庁のデータベースと自動照合し、事業者の実在性や登録状況を確認できる機能をもつシステムがあります。

また、領収書を電子データとして保存する際に求められる「タイムスタンプの付与」や「検索機能の確保」といった要件に、システムであれば標準機能として対応可能です。法的要件を人力で管理する負担をなくし、意図しない法令違反や追徴課税のリスクを防ぐことができます。

電子帳簿保存法の詳しい対応方法については、「【2024年最新】電子帳簿保存法への対応方法をわかりやすく図解」で解説しています。

経費精算システムの選び方

経費精算システムの導入は、業務効率化や法対応の要となりますが、多種多様なサービスの中から自社に最適なものを選定することは容易ではありません。

機能が豊富であれば良いというわけではなく、企業の規模や抱えている課題に適したシステムを選ぶことが成功の鍵となります。ここでは、失敗しないシステム選定のための2つの軸について解説します。

選び方の軸1:自社の規模

企業規模によって、経費精算システムに求めるべき優先順位は大きく異なります。高機能で高額なシステムが必ずしも自社にとって最適解であるとは限りません。

- 中小企業:コストパフォーマンス・導入のしやすさ、直感的な操作性(UI)

- 大企業:内部統制機能の充実度、既存の基幹システム(ERP)との連携、カスタマイズ性

中小企業においては、専任のシステム担当者がいないケースも多いため、初期設定が容易で、マニュアルを読み込まなくても直感的に操作できるUIが重要視されます。コストパフォーマンスに優れ、スモールスタートできるクラウド型が適している場合が多いでしょう。

一方、大企業では、組織階層に応じた複雑な承認フローの設定や、既存の基幹システムとの連携、厳格なセキュリティ要件を満たすことが求められます。自社のフェーズに合致したシステムを選定することが、社内定着への近道となります。

選び方の軸2:主要システムの比較

システムを選定する際は、単なる価格比較だけでなく、運用後の業務フローを具体的にイメージし、必要な機能が網羅されているかを比較検討する必要があります。

- 提供形態(クラウド型かオンプレミス型か)

- スマートフォンアプリの使い勝手(移動中の申請・承認が可能か)

- 会計ソフトとの連携機能(仕訳データの自動作成が可能か)

- サポート体制と料金体系

近年主流となっている「クラウド型」は、法改正への対応が自動で行われるため、メンテナンスの手間がかからない点が大きなメリットです。

また、申請者の負担を軽減するためには、スマートフォンのカメラで領収書を撮影し、そのまま申請まで完結できるアプリの使い勝手が重要な判断基準となります。

さらに、経理担当者の業務効率化という観点では、承認されたデータが自動的に会計ソフトへ連携され、仕訳入力の手間が削減できるかどうかも確認すべき重要なポイントです。

まとめ

経費精算は、経費の種類に応じて勘定科目が異なるなどいくつかのルールが存在します。使った経費がどの勘定科目になるか覚えておくことで、経費精算がスムーズになるでしょう。

また、経費精算を効率的に進めるためにも、社内ルールの整備や経費精算システムの導入を検討することも大切です。経費精算はミスが発生すると税務調査が入った際に指摘されるなど、後から大きなトラブルにつながるため、ルールを理解して正しく処理を行える環境を整えましょう。

面倒な経費精算を秒速で終わらせる方法

経費精算は、「面倒だ・手間だ」という声をよく聞きます。

紙のレシートの保管が面倒、申請するのが手間、業務が忙しくて後回しになってしまう、申請内容の確認が手間、承認のやり取りに手間がかかる、入力ミスでの差し戻しでのコミュニケーションに時間がかかる、電子帳簿保存法やインボイス制度への対応に時間がかかる・・・など、申請者・承認者、経理担当とそれぞれに課題があり、負荷がかかりがちな業務です。

経費精算の業務は、経費精算システムを導入することで、申請から承認、処理・保存までラクな仕組みに変えられます。

freee経費精算では経費精算に関わる業務をAIがサポートし、経理担当者はもちろん、申請をする従業員、承認をする上司にも多くのメリットがあります。また、会社規模や業種を問わず、幅広い企業の経費精算を効率化できます。

<freee経費精算の機能例>

- スマホアプリ利用で最短1.5秒で経費申請が完了。紙の保管負荷を削減

- 高精度AI-OCRの自動処理で、明細も含めてAIが入力を行うので手入力ミス自体を削減

- 証憑重複自動チェックで差し戻し自体を削減 etc...

より詳しくサービスについて知りたい方は、ダウンロード資料をご覧ください。

経費精算だけでなく、請求書処理、小口現金やカード支払いなど、会社で支払うお金をまとめて効率化したい場合は、freee支出管理がおすすめです。AIを活用した自動処理、スマホでいつでもどこでも申請・承認可能で従業員全員が使いやすく、面倒を楽にする機能がそろってます。毎月の支払処理での人的ミスのリスクや負担軽減が可能になります。詳しく知りたい方はこちらよりご確認いただけます。

よくある質問

経費精算のやり方は?

経費精算の一般的な流れは、以下の4ステップで行われます。

- 立替払いをする

- 領収書を受け取る

- 経費精算書を作成・申請する

- 承認を経て払い戻しを受ける

詳しくは「経費精算のやり方」で解説しています。

経費で落とすと全額返ってきますか?

「誰にとってのお金か」によって答えが異なります。

従業員の場合、原則として全額戻ってきます。業務のために立て替えたお金は、社内規定の範囲内であれば、会社からそのまま払い戻されます。

会社の場合、全額は戻ってきません。経費として計上することで会社の「利益」が減り、その分だけ法人税が安くなるという仕組みです。支払った金額そのものが税金から引かれたり、国から返還されたりするわけではありません。

詳しくは「「経費」と「費用」の違い」で解説しています。