監修 橋爪 祐典 税理士

立替金を適切に処理するには、ほかの勘定科目との違いや仕訳の仕方、消費税の取り扱い、運用の仕方などを理解しておく必要があります。誤って処理すると追徴課税が発生する可能性があるためです。

本記事では、立替金の定義や仕訳方法、運用時の注意点などを解説します。混乱しやすい判断基準や消費税の取り扱いなども解説するため、ミスなく立替金を処理できるようになります。

目次

経費精算の効率化におすすめの経費精算システム

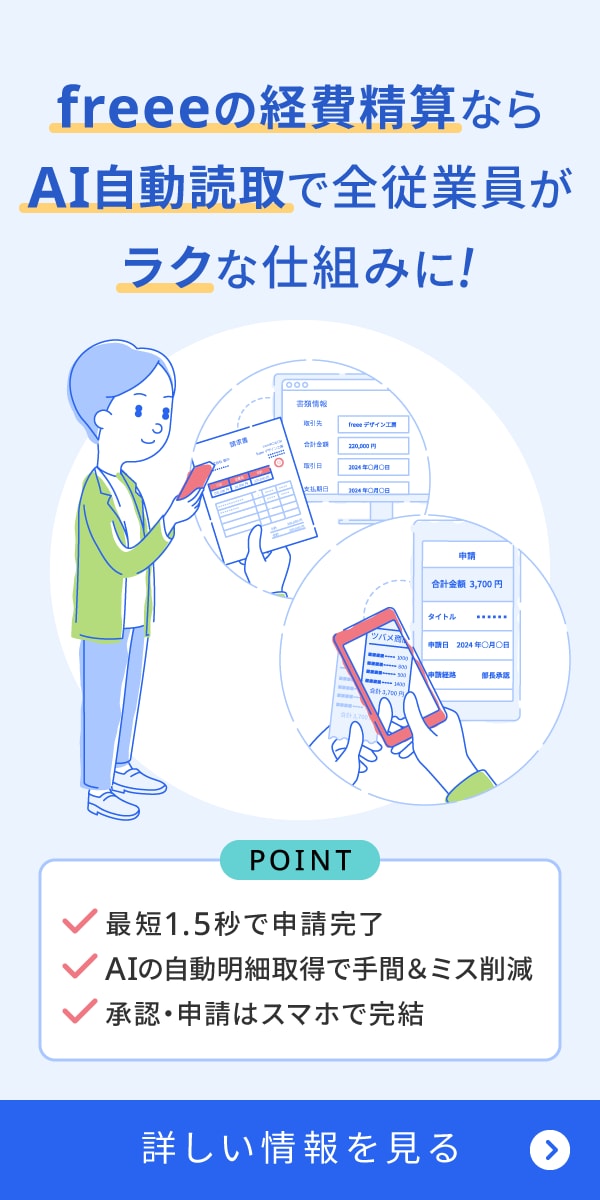

最短1.5秒で申請完了。経費精算の面倒は自動化で極力ゼロに!申請・承認・経理業務をAIがサポート。freee経費精算は会社規模や業種を問わず、幅広い企業におすすめの経費精算システムです。

立替金とは

立替金は、勘定科目のひとつです。経理業務において把握するべき立替金の定義や判断基準を解説します。

立替金の定義

立替金とは、従業員や取引先など、本来その費用を負担すべき人に代わって、会社や個人事業主が一時的に支払った金銭を処理するための勘定科目です。

会社のお金は一度外に出ていきますが、帳簿には「後で返してもらう権利」として記録します。そのため、会計上の区分は「資産」となり、1年以内に現金化される「流動資産」に分類されます。たとえば、従業員が負担すべき旅行積立金の不足分を会社が一時的に支払ったり、取引先が負担すべき振込手数料を自社が代わって負担したりするケースが該当します。

あくまで「一時的な肩代わり」であり、最終的には相手から回収することで実質支出が0円になるため、会社にとっては経費(損失)ではありません。

貸借対照表においては資産の部に計上されますが、回収が遅れると資金繰りを圧迫する要因にもなるため、性質を正しく理解しましょう。

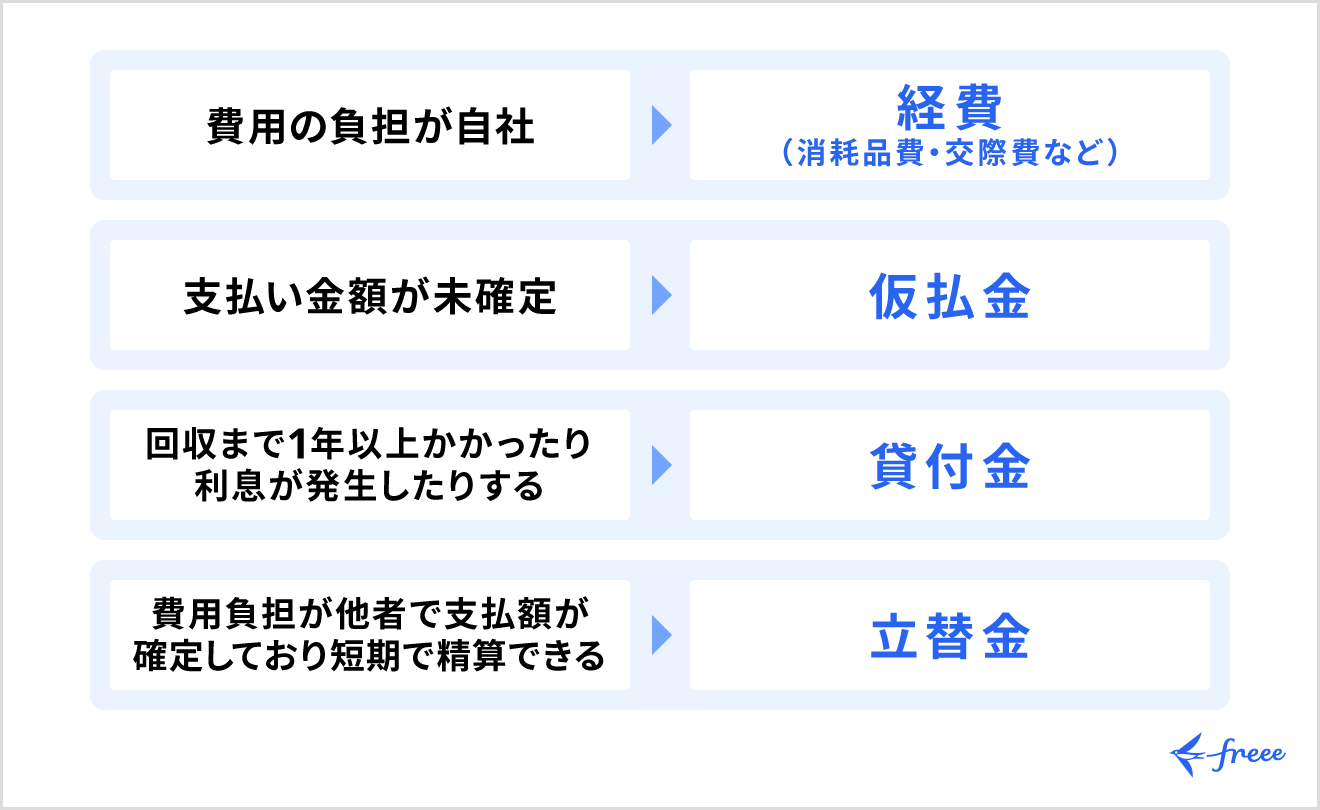

立替金と判断されるもの

支払いが「立替金」に該当するかどうか迷った際は、以下の3点を確かめてみましょう。

立替金の判別ポイント

- 負担者が他者である

- 金額が確定している

- 短期間で精算される

費用の負担者は、自社でなく他者(役員・従業員・取引先・関係会社など)であることが前提です。自社の事業活動に必要な支出であれば、立替金ではなく交際費や消耗品費などの経費になります。

また、支払いの時点で「金額が1円単位まで確定していること」が必要です。金額が未確定のまま概算で渡す場合は、仮払金として処理します。

加えて、立替金は翌月の給与や請求時の入金など、数ヶ月以内の回収が予定されているものを指します。回収までに1年以上の長期間を要する場合や、利息を取って返済を求める場合は、実質的な融資とみなされ「貸付金」として処理する可能性が高いです。

立替金と似た勘定科目の違い

経理実務においては、立替金と混同しやすい勘定科目があります。誤った科目を使用すると、決算書の信頼性が損なわれたり、税務調査で指摘を受けたりする原因となります。

勘定科目としての立替金については、以下の記事でも詳しく解説しています。

仮払金との違い

立替金と仮払金の違いは、支払った時点で「使いみちと金額が確定しているかどうか」です。

立替金は、「取引先の送料1,200円」のように、支払うべき相手と金額が1円単位まで明確な場合に使用します。回収すれば処理は完了です。

一方、仮払金は「出張旅費として3万円」のように、これから何にいくら使うかが決まっていない「概算払い」の段階で使用する科目です。後日、領収書を確認して正しい経費科目に振り替える「精算」の手続きが必要です。

金額が確定しているのに仮払金として処理してしまうと、決算時に「使途不明金」と疑われたり、精算漏れとして処理が煩雑になったりする原因になります。内容が確定している代払いは立替金、未確定なら仮払金を使うようにしましょう。

貸付金との違い

立替金と貸付金は、「お金を返してもらう」という点は同じですが、「期間の長さ」と「利息の有無」が異なります。

立替金は一時的な事務手続き上の代払いです。通常は翌月の給与や請求で速やかに回収され、利息も発生しません。

一方、貸付金は資金繰りの援助などを目的とした金融取引です。回収までの期間が1年以上の長期にわたる場合や、金銭消費貸借契約を結んで利息を受け取る場合に用います。

注意が必要なのは、長期間回収されていない立替金です。放置していると、税務署から「実質的な貸付金である」とみなされ「認定利息」の計上が求められる可能性があります。回収が長期化しそうな場合は、貸付金への振替を検討し、契約書を作成するといった対策が必要です。

預り金との違い

立替金と預り金は、お金の動きが異なります。

立替金は会社が先にお金を払い、後で回収するものであり、会社にとっては資産に該当します。一方、預り金は会社が先にお金を受け取り、後で支払うものであり、会社にとっては負債に該当します。

会社が支出したお金なら「立替金」、一時的に会社に入ったお金や、給与から引いて手元に残したお金なら「預り金」と判断しましょう。

立替金の仕訳方法

立替金は「支払ったとき」「回収したとき」「給与天引きで回収したとき」に仕訳処理するのが一般的です。それぞれのケースでの仕訳方法を解説します。

立替経費については、以下の記事も参考にしてください。

【関連記事】

立替経費とは?仮払金との違いや精算の手順などを解説

立替金を支払ったとき

会社が取引先や従業員の代わりにお金を支払ったときは、借方に「立替金」、貸方に「現金」や「普通預金」を計上します。

例:取引先が負担すべき振込手数料550円を自社が一時的に支払った場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 立替金 | 550 | 普通預金 | 550 |

重要なのは、「会社のお金は減っているが、経費(費用)は発生していない」という点です。あくまで将来返してもらう権利を得ただけであり、損益計算書の費用科目ではなく、貸借対照表の資産科目である「立替金」を使用します。

立替金を回収したとき

立て替えていたお金が現金や銀行振込で返済されたときは、支払時とは逆の仕訳を行います。

例:手数料550円が取引先から振り込まれた場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 550 | 立替金 | 550 |

これにより、先に計上した「後で返してもらう権利」が消滅し、帳簿上の立替金残高がゼロになります。

この仕訳の際は、消込作業をしたことがわかるよう摘要欄に記載をしておく必要があります。単に「入金」とだけ記録していると、後になって「どの立替金が回収されたのか」がわからなくなります。仕訳の摘要欄には「〇月〇日立替分回収(A社手数料)」のように、もとの支払日や内容を具体的にメモしておきましょう。

給与天引きで立替金を回収するとき

従業員の私的な費用を立て替え、後日の給与から差し引いて回収する場合は、給与支払の仕訳の中に「立替金」を組み込みます。

例:額面30万円の給与から税金等5万円と、以前立て替えた資格試験代1万円を引く場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 給料手当 | 300,000 | 預り金 | 50,000 |

| 立替金 | 10,000 | ||

| 普通預金 | 240,000 |

通常、給与の仕訳は貸方に「預り金」と「普通預金」が入りますが、天引き回収時はここに「立替金」を追加し、手取り額の一部を返済に充当して相殺します。

給与計算ソフトと会計ソフトを連携させている場合は、設定に注意が必要です。給与ソフト上で「立替金控除」という項目をつくっても、会計ソフトへの転送時に勘定科目が「預り金」などに自動設定されていると、正しい仕訳になりません。会計ソフト側の設定画面を確認し、控除項目が正しく「立替金」勘定に紐づいているかチェックしましょう。

立替金の消費税の取り扱い

立替金の実務でミスが起きやすいのが、消費税の取り扱いです。近年はインボイス制度への対応も求められています。立替金の消費税について理解を深めておきましょう。

原則消費税は不課税

立替金の消費税は、原則不課税です。課税の対象となるのは「資産の譲渡」や「役務の提供」などの対価として受け取る金銭だからです。

立替金は、本来支払うべき人に代わって一時的にお金を立て替えただけであり、商品販売やサービス提供といった対価はありません。したがって、単なる金銭の貸し借りと同様に扱われ、消費税計算の対象外となります。

たとえば、取引先が負担すべき登記印紙代や振込手数料を自社が立て替え、後日その同額を請求する場合、請求書に消費税を上乗せしてはいけません。消費税を加えて請求すると、取引先に不当な金額を負担させることになります。

立替金の支払いを課税仕入れとして会計処理しないよう、税区分が「対象外」や「不課税」になっているかよく確かめたうえで処理しましょう。

立替金が消費税の課税対象になるケース

立替金は原則消費税不課税ですが、例外も存在します。立て替えた費用を「売上」や「報酬」の一部として請求する場合です。

たとえば、コンサルティング会社がクライアントのために交通費や宿泊費を立て替え、後日請求するケースを考えてみましょう。このとき「交通費立替分」として実費のみを区分して請求すれば不課税取引となります。しかし「コンサルティング料(諸経費込み)」として交通費・宿泊費もまとめて請求する場合や、立替分に手数料を上乗せして請求する場合は、その全額が「役務提供の対価(売上)」とみなされます。そのため、相手への請求額全体に対して消費税がかかる「課税売上」として処理しなければなりません。

判断を誤ると、消費税の納税額にズレが生じるため、社内でどのように請求書を作成するか、マニュアルを作成しておくとよいでしょう。

インボイス制度への対応の仕方

インボイス制度(適格請求書等保存方式)により、立替金の精算実務は以前より厳格な対応が求められています。注意すべきなのは、取引先(費用の負担者)が仕入税額控除を受けるためには「取引先名義」のインボイスが必要になる点です。

実際に現金を支払うのは立替を行う自社の従業員です。そのため、領収書の宛名が「自社名」になってしまうことが多くあります。この場合、単にその領収書を取引先に渡すだけでは、宛名が異なるため取引先は税額控除ができません。

適切に対応するには、「立替金精算書」の作成が欠かせません。自社名義の領収書を取引先に渡す際には、インボイスの記載事項を満たしたうえで立替金精算書をあわせて交付します。これにより、取引先は仕入税額控除ができます。

立替金精算書には、立て替えた経費の内容、金額、インボイス発行事業者の名称などを記載します。原本は取引先に渡し、自社はコピーを保管するのが原則です。

立替払いの時点で、相手先に「宛名を取引先名にしてもらう」よう依頼すれば、事務の負担が減ります。

インボイス制度についてより詳しく知りたい人は、以下の記事も参考にしてください。

立替金の精算の仕方

立替金の精算業務では、発生から回収までの期限と方法について、社内ルールを定めて残高を常に確かめることが重要です。

立替金はあくまで会社が一時的に立て替えた支出であり、長期間放置される状態は望ましくありません。ルールが曖昧だと自社の資金繰りが悪化するうえ、税務調査で実質的な貸付金や役員賞与とみなされ、追徴課税される可能性も高まります。

「精算は発生の翌月末まで」「従業員の立替分は給与天引きを原則とする」といった規定を設け、適切に運用しましょう。

実務面では、会計ソフトの立替金勘定に「A社」「B社員」といった補助科目を必ず設定し、誰に対する立替金なのかを明確にして入金消込を行います。前述の立替金精算書の作成も、忘れないよう実務マニュアルに記載しておくことを推奨します。毎月の試算表で残高の内訳がわかるようになれば、正確な経理事務が実現できるでしょう。

立替金に関する注意点

立替金を管理・運用する際は、さまざまなリスクに備えなければなりません。税務調査や決算時に問題になりやすいリスクと対策を紹介します。

早期に回収しないと貸付金とみなされる

立替金は、あくまで「一時的」な立て替えです。発生から回収までの期間が長期化している場合や、決算をまたいで何ヶ月も残高が動いていない場合、税務署は「実質的に資金援助(融資)を行っている」と判断する場合があります。このようにみなされると、勘定科目を「貸付金」に振り替えるよう指摘される可能性があるのです。

貸付金と認定されると、回収不能になった際に貸倒引当金の計上が制限されたり、相手から受け取るべき利息の計上を求められたりと、税務上の処理が複雑化します。社内規定で精算期限を設け、早期回収を徹底することが重要です。回収が長期化する場合は、金銭消費貸借契約書を作成し、正式な貸付金として制度運用するのもひとつの手段です。

役員の立替金に利息が発生する可能性がある

中小企業において、社長や役員の個人的な費用を会社が一時的に立て替えるケースがあります。この立替金がすぐに精算されず長期に残っていると「会社が役員にお金を貸している状態」とみなされます。

税務上、役員に対して無利息でお金を貸すことは認められません。会社が利息を受け取っていない場合でも、適正な利率で計算した「認定利息」を計上する必要があります。

認定利息は、会社から見れば益金(収益)として法人税の課税対象になるうえ、役員から見れば会社から経済的利益を受けたとして「役員給与(賞与)」とみなされ、所得税が課される可能性があります。このお金は会社の損金には算入できないため、法人税も減らせません。役員の立替金は極力発生させないか、発生しても給与天引き等ですぐに解消しましょう。

返済までの過程を明確にする

立替金が税務調査で問題視される要因は、実態が不透明であることです。以下のような情報が不明確だと、調査で交際費や給与、使途不明金なのではないかと疑われます。

- 誰のために立て替えたのか

- いつ返済される予定なのか

- 本当に業務に関連するものなのか

返済までのプロセスを、以下のように文書として残しておくのが重要です。

- 取引先への立替の場合:請求書に「立替金明細」を添付し、もとの領収書(インボイス)のコピーを保管する。

- 従業員への立替の場合:就業規則や労使協定に基づいて給与天引きを行う旨を明記し、給与明細に控除額を記録する。

精算書の発行から回収消込までのフローを整備し、誰が見ても取引の流れを追跡できる状態にしておきましょう。

まとめ

立替金は、経理の際に頻繁に発生する可能性があるものです。処理を誤ると追徴課税や資金繰りの悪化を招く可能性があります。立替金とその他の科目の違いを正しく理解し、発生から回収までのルールを明確に定めるのが重要です。

また、インボイス制度への対応も含め、適切な証憑管理を徹底しましょう。適切に立替金を処理する際は、クラウド会計ソフト「freee会計」の利用も検討してみてください。

面倒な経費精算を秒速で終わらせる方法

経費精算は、「面倒だ・手間だ」という声をよく聞きます。

紙のレシートの保管が面倒、申請するのが手間、業務が忙しくて後回しになってしまう、申請内容の確認が手間、承認のやり取りに手間がかかる、入力ミスでの差し戻しでのコミュニケーションに時間がかかる、電子帳簿保存法やインボイス制度への対応に時間がかかる・・・など、申請者・承認者、経理担当とそれぞれに課題があり、負荷がかかりがちな業務です。

経費精算の業務は、経費精算システムを導入することで、申請から承認、処理・保存までラクな仕組みに変えられます。

freee経費精算では経費精算に関わる業務をAIがサポートし、経理担当者はもちろん、申請をする従業員、承認をする上司にも多くのメリットがあります。また、会社規模や業種を問わず、幅広い企業の経費精算を効率化できます。

<freee経費精算の機能例>

- スマホアプリ利用で最短1.5秒で経費申請が完了。紙の保管負荷を削減

- 高精度AI-OCRの自動処理で、明細も含めてAIが入力を行うので手入力ミス自体を削減

- 証憑重複自動チェックで差し戻し自体を削減 etc...

より詳しくサービスについて知りたい方は、ダウンロード資料をご覧ください。

経費精算だけでなく、請求書処理、小口現金やカード支払いなど、会社で支払うお金をまとめて効率化したい場合は、freee支出管理がおすすめです。AIを活用した自動処理、スマホでいつでもどこでも申請・承認可能で従業員全員が使いやすく、面倒を楽にする機能がそろってます。毎月の支払処理での人的ミスのリスクや負担軽減が可能になります。詳しく知りたい方はこちらよりご確認いただけます。

よくある質問

立替金が売上になる可能性はありますか?

単なる費用の立替であれば、あくまで資金の移動であり売上にはならず、消費税もかからない「不課税取引」に該当します。しかし、「事務手数料」などを上乗せして請求する場合は、請求額全額が課税売上となります。

詳しくは記事内「立替金の仕訳方法」をご覧ください。

立替金の領収書を紛失した場合はどうしたらよいですか?

領収書やインボイス(適格請求書)の原本を紛失した場合、適切な経費処理ができなくなり、決算に影響を及ぼす可能性があります。原則として、証憑書類がなければ経費精算ができず、消費税の仕入税額控除も認められません。まずは支払先に連絡し、領収書の再発行を依頼しましょう。

立替金の領収書に関する取り扱いについては記事内「インボイス制度への対応の仕方」をご覧ください。

立替金を現金以外で支払った際はどう仕訳しますか?

銀行振込やクレジットカードで支払った場合でも、借方の勘定科目は「立替金」のまま変わりません。変わるのは貸方の勘定科目のみです。

銀行振込では貸方を「普通預金」として仕訳しますが、クレジットカードの場合は決済を行った時点では口座から資金が引き落とされていないため、貸方は「未払金」を用いて処理します。

例:1万円をカードで立て替えた場合

- 決済時:(借)立替金10、000円/(貸)未払金10、000円

- 引き落とし時:(借)未払金10、000円/(貸)普通預金10、000円

摘要欄には「〇〇社分立替(カード決済)」と明記しておくと確認がスムーズです。

詳しくは記事内「立替金の仕訳方法」をご覧ください。

参考文献

▶︎ 国税庁「立替金精算書」

▶︎ 国税庁「嘱託者から受領する立替税金、手数料等の取扱い」

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。