法人カードを経費精算に導入すると、従業員の立替負担がなくなり、経理の手入力もカード明細からの自動仕訳に置き換えられます。月末の精算処理にかかっていた時間を削減でき、利用明細による可視化で不正利用の抑止にも効果的です。

ただし、領収書の保存義務や私的利用対策など、導入前に整えておくべきルールもあります。

本記事では、法人カードを使った経費精算の流れ・メリット・デメリット、領収書の保存ルール、運用ルールの作り方を解説します。毎月の立替精算業務に追われている人や、経理業務を自動化したい人はぜひ参考にしてください。

目次

- 法人カードで経費精算する流れ4ステップ

- 1.従業員が経費申請する

- 2.上司がチェックして承認する

- 3.経理担当者が証憑・申請内容・利用明細を確認する

- 4.経理担当者が会計システムへ反映し、仕訳を作成する

- 法人カードで経費精算するメリット

- 従業員の立替精算をなくせる

- 経理の入力作業と入力ミスを減らせる

- 小口現金の管理業務を削減できる

- 利用履歴の可視化で不正利用を防ぎやすい

- 法人カードで経費精算を行うデメリット

- 利用明細の反映に時間がかかる場合がある

- 年会費や発行手数料などのコストがかかる

- 支払い方法やキャッシング機能が制限される

- 私的利用や紛失の際に対応が必要になる

- 法人カードの経費精算で領収書の保存は必要?

- カード明細だけでは仕入税額を控除できない

- インボイス制度では適格請求書の保存が必要

- 消費税のかからない取引なら領収書は不要

- 法人カードの経費精算で失敗しないための運用ルール

- 利用できる経費項目と利用上限額を決める

- 二重計上や不正利用を防ぐ申請・承認フローを整える

- ポイントやキャッシュバックのあつかいを明確にする

- 【2026年調査】経費精算は従業員の不満につながる

- まとめ

- よくある質問

経費精算の効率化におすすめの経費精算システム

最短1.5秒で申請完了。経費精算の面倒は自動化で極力ゼロに!申請・承認・経理業務をAIがサポート。freee経費精算は会社規模や業種を問わず、幅広い企業におすすめの経費精算システムです。

法人カードで経費精算する流れ4ステップ

法人カードを使った経費精算の流れは、4つのステップにわかれます。現金立替と比べると、明細データを活用できるぶん各ステップの確認作業がシンプルになります。

法人カードで経費精算する流れは以下のとおりです。

法人カードでの経費精算の流れ

- 従業員が経費申請する

- 上司がチェックして承認する

- 経理担当者が証憑・申請内容・利用明細を確認する

- 経理担当者が会計システムへ反映し、仕訳を作成する

1.従業員が経費申請する

法人カードを使用した場合でも、従業員による経費申請は必要です。カード明細には「何のために使ったか」が残らず、業務目的や勘定科目を社内で確認できないためです。

支払い自体がカードで完了していても、会計処理には利用目的の裏付けが求められます。

たとえば、取引先との会食で飲食費を法人カードで支払った場合、申請書に「誰と・何の目的で」を記載すれば、経理は交際費として正しく計上できます。交通費なら「どこへ・何の用事で」、消耗品費なら「何の業務で使用したか」を同様に明記しましょう。

カード決済が済んでいても、目的の記録と承認があってはじめて経費として成立します。

2.上司がチェックして承認する

上司は従業員による経費申請とカード明細を突きあわせ、問題がなければ承認を行います。

明細との突きあわせによって不正を見抜けます。法人カードは明細がカード会社から発行されるため改ざんできず、申請内容との照合で虚偽申請や二重計上を発見しやすくなるためです。申請書に「取引先A社と会食」と書かれていても、カード明細の利用店舗が無関係な飲食店であれば差異にすぐ気づけます。

承認フローは会社の規模や体制にあわせて設計しましょう。少人数の会社なら経営者が直接確認する体制でも対応できます。

3.経理担当者が証憑・申請内容・利用明細を確認する

経理担当者は「領収書・申請内容・利用明細」の3点を照合して経費を確定します。3つの情報源を突きあわせると、どれかひとつだけでは見抜けない計上ミスや不正申請、記載漏れに気づけるためです。

具体的には、以下の3点を照合します。

照合すべき3つの情報

- 領収書(適格請求書)の内容

- 従業員の申請内容(目的・勘定科目)

- カード会社が発行する利用明細

たとえば、申請書の金額とカード明細が一致していても、領収書の日付がずれていれば入力ミスに気づけるでしょう。

4.経理担当者が会計システムへ反映し、仕訳を作成する

確定した経費を会計システムに反映し、仕訳を行います。

仕訳においては、法人カードでは利用と支払いに時差がある点に注意が必要です。発生主義で処理するには、それぞれのタイミングで記帳する必要があります。片方だけでは期ずれが生じ、月次決算の数字が正しく反映されません。

具体的には、以下の流れで仕訳します。

「未払金」を用いた仕訳の流れ

- 利用時:「経費科目 / 未払金」で計上

- 引き落とし時:「未払金 / 普通預金」で計上

たとえば、3月15日に1万円の消耗品を法人カードで購入し、4月27日に引き落とされる場合、3月に「消耗品費/未払金」、4月に「未払金/普通預金」と2回記帳します。

2段階の仕訳を正しく処理すれば、月次決算の精度が高まります。

法人カードで経費精算するメリット

法人カードの導入で得られるメリットは、従業員・経理・会社全体の視点から整理できます。具体的なメリットは以下のとおりです。

法人カードで経費精算するメリット

- 従業員の立替精算をなくせる

- 経理の入力作業と入力ミスを減らせる

- 小口現金の管理業務を削減できる

- 利用履歴の可視化で不正利用を防ぎやすい

従業員の立替精算をなくせる

法人カードを導入すれば、従業員は経費を立て替える必要がなくなります。支払いが会社口座からの引き落としになり、従業員が一時的に自己資金を使う必要がないためです。

立替が続くと個人の家計を圧迫し、業務への集中を妨げる要因になります。たとえば、3日間の出張で宿泊費・交通費・会食費をあわせて10万円支払う場合、現金立替なら給料日までその金額を自分のお金から捻出しなければなりません。

法人カードなら会社口座から直接引き落とされるため、従業員は支払額を気にせず必要な業務にお金を使えます。

経理の入力作業と入力ミスを減らせる

法人カードとクラウド会計ソフトを連携すれば、経理の入力作業とミスを減らせます。カード明細が自動で取り込まれて仕訳候補が生成されるため、転記作業が不要になるためです。手書き・手入力による記載ミスもなくなります。

たとえば、月末に領収書を束で受け取り、1枚ずつ手入力していた経理担当者が、カード連携後は自動生成された仕訳候補を画面上でチェックするだけで済むようになります。

作業は確認・修正・承認の3ステップに絞られ、入力工数と人為的ミスをともに削減できるでしょう。

小口現金の管理業務を削減できる

法人カードで少額経費をカバーすれば、小口現金の管理業務を削減できます。

小口現金は現物管理が前提で、担当者の在席・金庫の鍵・帳簿との突合といった工数が毎日発生するためです。カード決済なら現物管理そのものが不要になります。

たとえば、来客用のお茶菓子を買いに行った社員が、担当者の不在で精算できず、翌日まで立替えが残る場面があります。法人カードなら小口現金と異なりそのまま精算され、現金残高の突合や金庫の開閉管理といった手間がかかりません。

利用履歴の可視化で不正利用を防ぎやすい

法人カードは利用履歴が可視化されるため、不正利用を防ぎやすくなります。

カード会社が発行する明細は改ざんができず、申請内容との照合で架空経費や私的利用を発見できるためです。利用上限額や加盟店カテゴリの制限で、不正そのものを起こさせない仕組みも組み込めます。

たとえば、社員が取引先との会食として申請しているにもかかわらず、カード明細の利用時間帯や店舗の特徴が業務内容と一致しない場合は、内容を確認するきっかけになります。

加えて、1枚あたり月10万円までの上限設定や、ガソリンスタンド以外での使用を禁止する制限をかければ、不正が起こりにくい環境が整うでしょう。

法人カードで経費精算を行うデメリット

法人カードの導入には4つのデメリットがあり、対策とセットで把握しておく必要があります。

法人カードで経費精算を行うデメリットは以下のとおりです。

法人カードで経費精算するデメリット

- 利用明細の反映に時間がかかる場合がある

- 年会費や発行手数料などのコストがかかる

- 支払い方法やキャッシング機能が制限される

- 私的利用や紛失の際に対応が必要になる

利用明細の反映に時間がかかる場合がある

法人カードの利用明細は反映までに数日〜1週間かかるため、月次締めのタイミングに注意が必要です。明細が反映される前に締め処理を進めると、仕訳計上が翌月にまたがり、月次決算の数字が実態とずれます。

企業会計原則の発生主義では、費用は利用日の属する月に計上するのが一般的です。しかし、明細反映をまつ運用だと月末付近の利用分が翌月に繰り越され、過少申告など税務上のリスクにつながります。

たとえば、月末30日に法人カードで会食代を支払った場合、明細が翌月5日に反映されると、本来当月に計上すべき費用が翌月扱いになります。

決算時のずれを防ぐには、月末分は領収書をもとに手動で仮計上するか、決済データがほぼ即時反映されるプリペイド型や即時通知型の法人カードを選ぶと効果的です。

年会費や発行手数料などのコストがかかる

法人カードは年会費や発行手数料が発生するため、導入効果と費用のバランスを見て選ぶ必要があります。

発行枚数が増えるほど固定コストが積み上がるためです。コストが効率化メリットを上回れば、導入自体が逆効果になります。たとえば、年会費1万円のカードを従業員20人分発行すれば、年間20万円の固定費が発生します。法人カード導入による業務効率化で削減できる人件費が年間20万円を下回るなら、導入の見直しが必要です。

無料・低コストの法人カードも存在するため、予算規模と必要機能のバランスで判断しましょう。

支払い方法やキャッシング機能が制限される

法人カードは一括払い専用でキャッシング機能もないため、支払い手段の選択肢が限られます。

法人カードは会社経費の厳格な管理を前提とした設計になっているためです。分割払い・リボ払いによる利息発生や、キャッシングによる使途不明な現金化を防ぐ仕組みになっています。

たとえば、海外出張でチップや市場での買い物など現金が必要な場面では、法人カードだけでは対応できません。外貨対応のプリペイドカードを併用したり、法人口座と連動する外貨デビットカードを用意したりすると、現地での支払いに困らなくなります。

法人カードの制約を理解し、必要に応じて補完手段を準備しておくと安心です。

私的利用や紛失の際に対応が必要になる

法人カードを従業員に渡す以上、私的利用や紛失に備えたルール整備が欠かせません。

トラブル発生時にはカード会社への連絡、不正利用の調査、社内対応など経理・総務担当者の負担が一気に増えます。事前にルールを設けていなければ、責任の所在や対応手順をその場で決めなければならず、対応が後手に回るでしょう。

たとえば、就業規則に「法人カードの私的利用は懲戒対象」と明記されていれば、私的利用の抑止力となります。また、利用明細を月1回は経理が全件チェックする仕組みを作っておけば、紛失カードによる不正利用も早期に発見できます。

法人カードの経費精算で領収書の保存は必要?

法人カードで経費精算しても、領収書または適格請求書の保存は原則必要です。

ここでは、法人カードの経費精算で領収書の保存が必要な理由と、例外を紹介します。

カード明細だけでは仕入税額を控除できない

カード明細だけでは仕入税額控除を受けられず、加盟店発行の適格請求書の保存が必要です。

国税庁の見解では、クレジットカード会社が発行する明細書は「カード加盟店が作成・交付した書類」に該当せず、加盟店の登録番号も記載されていないため、消費税法上の請求書等として認められないためです。

ただし、令和5年10月1日から令和11年9月30日までは「少額特例」を活用できます。これは、基準期間の課税売上高が1億円以下(または特定期間5千万円以下)の事業者が対象で、税込1万円未満の課税仕入れは帳簿保存のみで仕入税額控除が認められる制度です。

原則は適格請求書の保存、少額経費は特例活用で使いわけるとよいでしょう。

インボイス制度では適格請求書の保存が必要

インボイス制度のもとでは、仕入税額控除を受けるために適格請求書の保存が必須です。2023年10月に導入されたインボイス制度(適格請求書等保存方式)では、登録番号・税率・消費税額が記載された書類がなければ控除を受けられないためです。

カード明細には仕入税額控除を受けるために必要な情報が記載されておらず、インボイス制度の要件を満たせません。

受け取ったレジレシート(適格簡易請求書)や領収書を保存してはじめて、控除が認められます。

消費税のかからない取引なら領収書は不要

非課税・不課税取引は仕入税額控除の対象外となるため、インボイスの保存義務はありません。

仕入税額控除は消費税の課税取引にのみ適用される制度で、消費税が発生しない取引には控除の概念がないためです。インボイス制度の保存要件も課税取引を前提に設計されています。

たとえば、住宅家賃(居住用)・土地の取得費用・保険料などが非課税取引に該当します。これらを法人カードで支払った場合、消費税の処理上はカード明細のみでも問題ありません。

ただし、法人税の経費計上には支払いの事実を証明する書類が必要なため、領収書は保存しておくとよいでしょう。

法人カードの経費精算で失敗しないための運用ルール

法人カードを導入する際は、社内ルールの整備が欠かせません。ルールがないまま運用をはじめると、私的利用や二重計上などのトラブルが起きやすくなります。

法人カード経費精算で失敗しないための運用ルールは以下のとおりです。

法人カードで経費精算における運用ルール

- 利用できる経費項目と利用上限額を決める

- 二重計上や不正利用を防ぐ申請・承認フローを整える

- ポイントやキャッシュバックのあつかいを明確にする

利用できる経費項目と利用上限額を決める

法人カードの運用では、利用できる経費項目と上限額をルール化しておきましょう。

使える範囲が曖昧なままだと、従業員ごとに判断がブレて私的利用や過剰支出が起こりやすいためです。金額や用途に制限を設ければ、不正の温床を減らし承認フローも効率化できます。

たとえば、「交通費・交際費・消耗品費のみ利用可、それ以外は禁止」と経費科目を明示し、1回あたり5万円・月間30万円といった上限額を設定する方法です。5万円を超える支出は事前申請を必須にすれば、高額決済前に管理部門がチェックでき、リスク管理を強化できます。

使える範囲と金額の枠を先に決めておくと、法人カードを安全に運用できます。

二重計上や不正利用を防ぐ申請・承認フローを整える

法人カード使用後も社内での経費申請を必須とし、申請と利用を切り分けて運用しましょう。

「カードで支払ったから申請不要」とすると、利用目的の記録が残らず、二重計上や架空計上のチェックができなくなるためです。カード決済と申請フローは役割が異なり、両方そろってはじめて経費管理として成立します。

同じ会食代を法人カード明細と現金立替の両方で計上してしまう二重計上は、申請内容とカード明細を突きあわせれば防げます。

クラウド経費精算システムを使えば、明細と申請データを自動で突きあわせられるため、経理の照合作業も効率化できるでしょう。

ポイントやキャッシュバックのあつかいを明確にする

法人カードで貯まるポイントやキャッシュバックは会社の資産として扱い、私的利用を禁止するルールが必要です。

ポイントは会社の経費支出によって得られた経済的利益であり、会社に帰属する資産にあたるためです。従業員が個人的に使えば、会社から個人への給与・賞与の供与とみなされ、課税対象になるリスクがあります。たとえば、法人カードで貯めたポイントを従業員が家電量販店で私物購入に充てた場合、その金額分が給与扱いとなり源泉徴収が必要になります。

会計処理では、ポイント付与時には記帳せず、使用(現金・商品券・値引きなどに充当)した時点で雑収入として計上するのが一般的です。

ポイントは会社の費用(旅費・消耗品費など)への充当に限定し、使途を記録しておけば、税務調査にも対応しやすくなります。

【2026年調査】経費精算は従業員の不満につながる

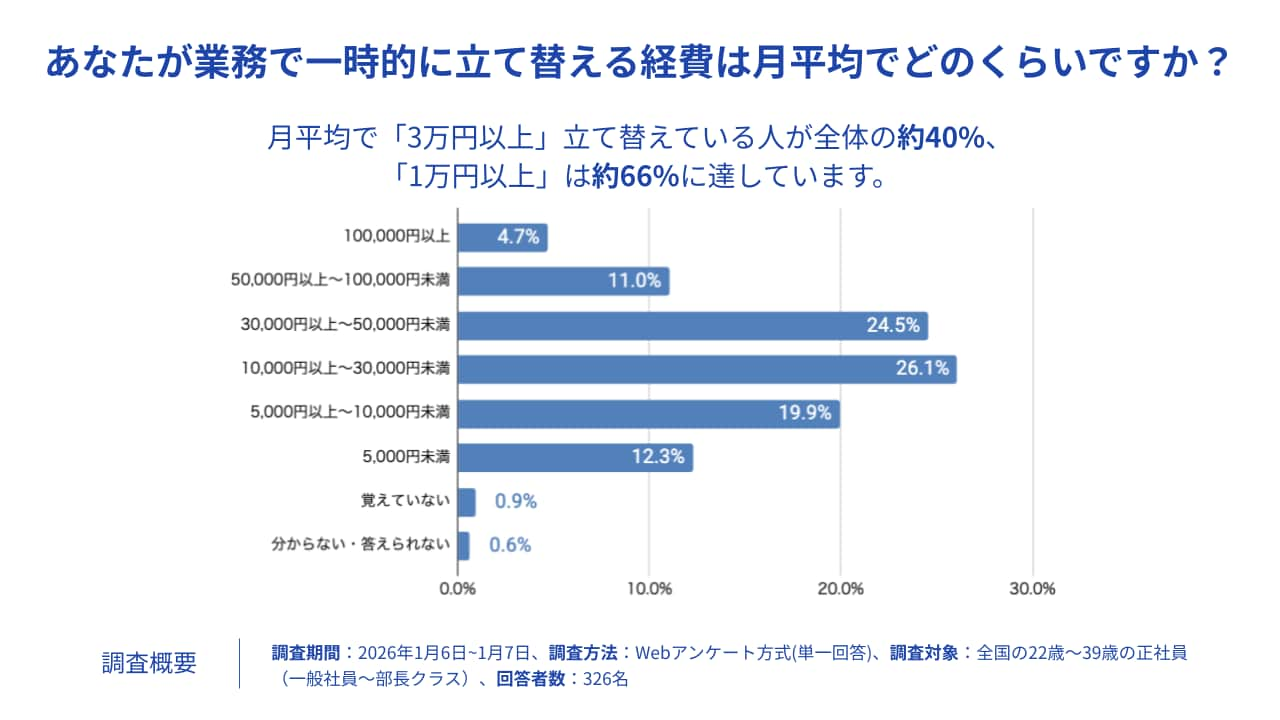

フリー株式会社が全国の22歳〜39歳の正社員を対象に実施した調査によると、立替経費の月平均額は「1万円以上」の回答が65%を上回り、「3万円以上」の回答も40%以上ありました。

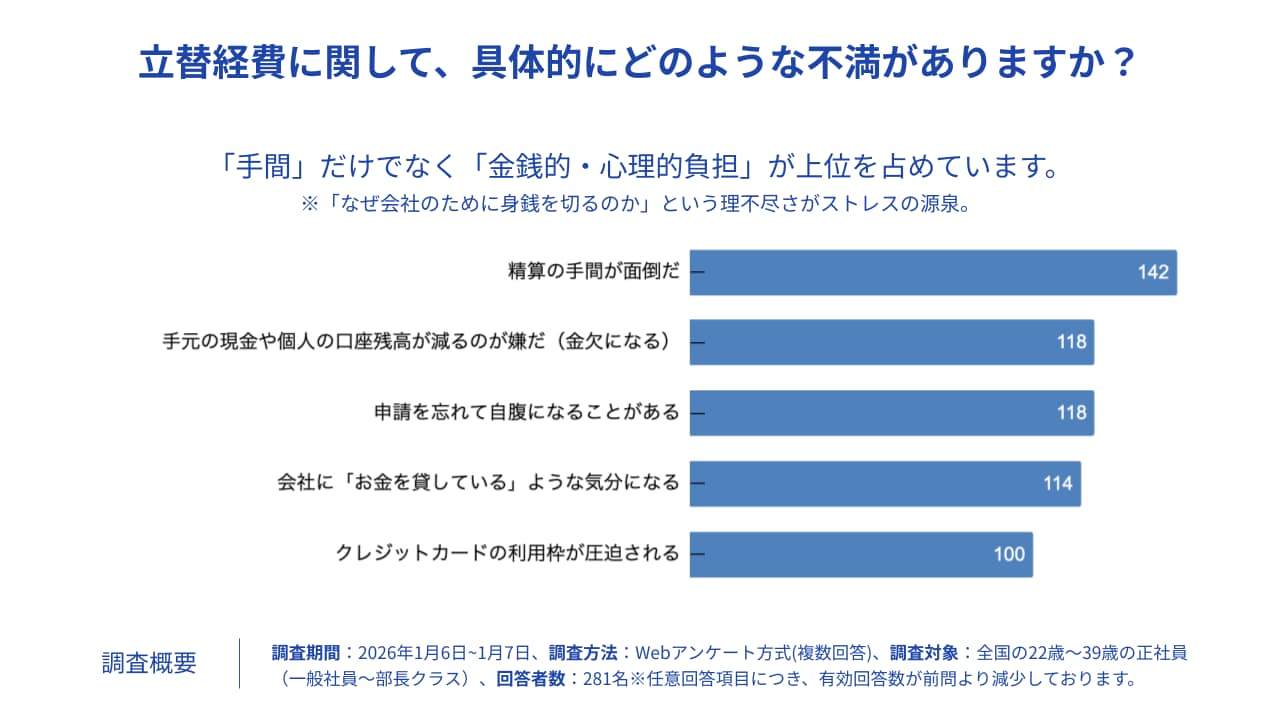

また、立替経費に関する不満について尋ねたところ、「精算の手間が面倒」「手元の現金や口座残高が減るのが嫌だ」「申請を忘れて自腹になることがある」といった内容が上位に挙がりました。

自由記述では「クレジットカードの限度額が圧迫された」「家計管理が困難になりストレス」といった声も寄せられています。

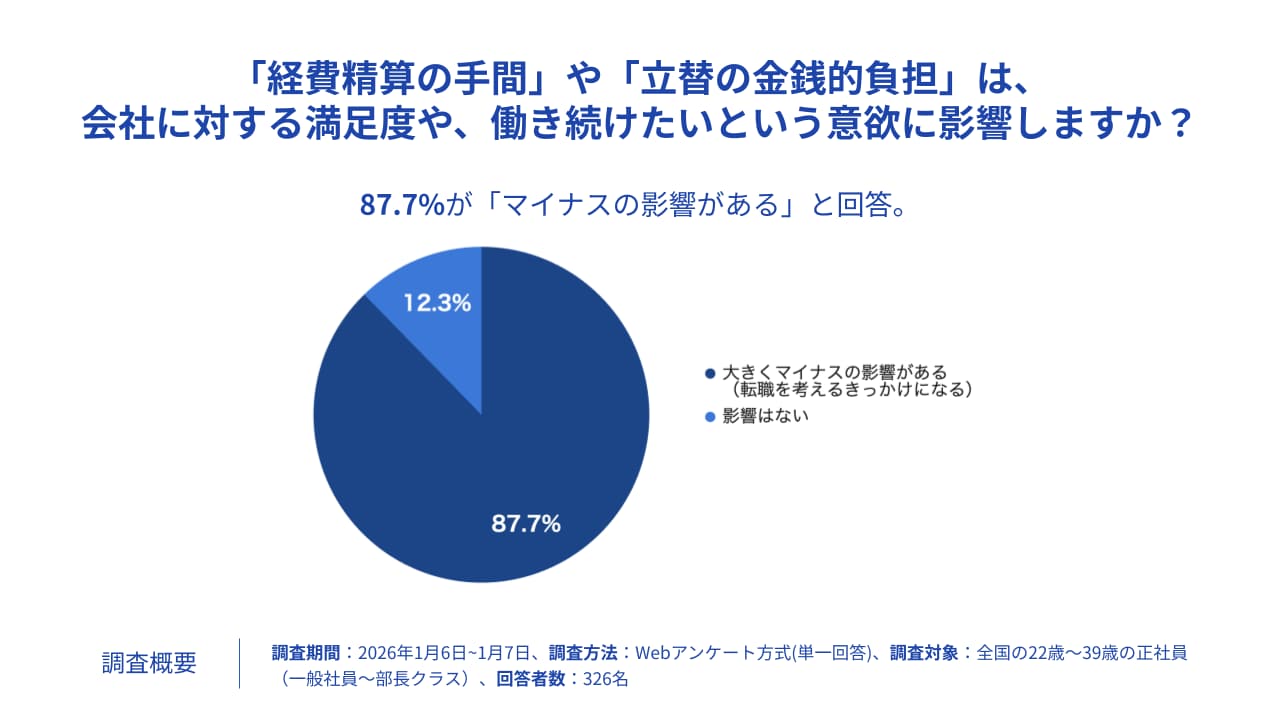

調査の結果、経費精算の手間や立替の金銭的負担は会社に対する満足度にも影響することがわかりました。87.7%の人が、経費精算の手間や負担が会社への満足度や労働継続意欲に「マイナスの影響がある」と回答しています。

この結果から、経費精算による従業員の負担を抑えることは企業にとって重要な経営課題であるといえるでしょう。

調査結果詳細:業務効率化と人材の採用定着を実現する「freeeカード Unlimited 福利厚生」を提供開始 若手社員の3人に2人が月3万円以上を立て替えにより、家計への負担が浮き彫りに

面倒な経費精算を秒速で終わらせる方法

経費精算で負担となりやすいポイントは、レシートの管理・煩雑な申請手続き・差し戻しコミュニケーションなどが挙げられます。申請フローを整えられれば、申請者・経理担当者の双方の負荷を軽減できるでしょう。

経費精算の業務は、経費精算システムを導入することで、申請から承認、処理・保存までを円滑に運用できます。freee経費精算では経費精算に関わる業務をAIがサポートし、経理担当者はもちろん、申請をする従業員、承認をする上司にも多くのメリットがあります。また、会社規模や業種を問わず、幅広い企業の経費精算を効率化できます。

<freee経費精算の機能例>

- スマホアプリ利用で最短1.5秒で経費申請が完了。紙の保管負荷を削減

- 高精度AI-OCRの自動処理で、明細も含めてAIが入力を行うので手入力ミスを削減証憑重複自動チェックで差し戻しを削減 etc...

より詳しくサービスについて知りたい方は、ダウンロード資料をご覧ください。

経費精算だけでなく、請求書処理、小口現金やカード支払いなど、会社で支払うお金をまとめて効率化したい場合は、freee支出管理がおすすめです。AIを活用した自動処理、スマホでいつでもどこでも申請・承認可能で従業員全員が使いやすく、面倒を楽にする機能がそろってます。毎月の支払処理での人的ミスのリスクや負担軽減が可能になります。詳しく知りたい方はこちらよりご確認いただけます。

まとめ

法人カードを経費精算に活用すると、従業員の立替負担をなくし、経理業務の自動化と不正抑止を同時に実現可能です。一方で、領収書の保存義務や私的利用リスクへの対策を怠ると、税務上のトラブルや社内の混乱につながります。

導入前に運用ルールを整備し、クラウド経費精算・会計ソフトと連携させれば、法人カードの効果を高められるでしょう。

freee会計なら、法人カードの利用明細を自動取得して仕訳候補を自動作成でき、インボイス制度にも標準対応しています。

経理担当者の手入力作業と計上ミスを減らしながら、月次決算のスピードアップも実現できます。法人カード運用を本格化させるなら、freeeの活用を検討してみてください。

よくある質問

法人カードで領収書は必要ですか?

消費税の仕入税額控除を受ける場合、カード明細だけでは要件を満たせないため、領収書または適格請求書の保存が必要です。

詳しくは記事内「法人カードの経費精算で領収書の保存は必要?」をご覧ください。

法人のクレジットカードで貯まったポイントは税務上どうなりますか?

法人カードで貯まったポイントは会社の資産とみなされるため、従業員が私的に使用すると給与・賞与とみなされ課税の対象となる可能性があります。

会計処理としては、ポイント付与時点では記帳せず、ポイントを現金・商品券・値引きなどに充当して使用した時点で、雑収入(または該当費用科目の値引き)として計上するのが一般的です。

詳しくは記事内「ポイントやキャッシュバックのあつかいを明確にする」をご覧ください。