小口現金(こぐちげんきん)とは、日々の業務で発生する少額の経費を精算するために、社内に置いておく現金のことです。文具代、交通費、切手代などに用いられます。

小口現金出納帳で管理し、経理担当が定期的に不足分を補給します。使用した金額や用途は仕訳して記録が必要です。

本記事では小口現金について解説します。小口現金の適正金額を設定する方法や、管理する流れ、補充・仕訳の方法も紹介します。

目次

- 小口現金とは?

- 小口現金と普通預金の違い

- 小口現金を管理する流れ

- 小口現金の補充方法

- 小口現金の仕訳方法

- 1.小口現金から費用を払い出したとき

- 2.預金から小口現金を引き出したとき

- 小口現金の適正金額を設定する方法

- 1.過去のデータから日常的な支出額の平均値を算出する

- 2.各部署の業務内容から支出の傾向を加味する

- 3.突発的な支出に備えて金額を上乗せする

- 4.定期的に見直して適正金額を追求する

- 小口現金のメリット

- 従業員が少額の経費を立て替えないで済む

- 急な支払いがあってもすぐに対応できる

- 小口現金のデメリット

- 残高確認や記帳など管理の手間が増える

- 不正利用や紛失のリスクがある

- テレワーク・ペーパーレス化を進めにくい

- 小口現金の管理の煩雑さを改善するポイント

- 立替払いは月1回決められた日に精算する

- 小口現金専用のクレジットカードを導入する

- 業務でよく使う備品はまとめて購入する

- 経費精算システムを活用する

- まとめ

- 面倒な経費精算を秒速で終わらせる方法

- よくある質問

経費精算の効率化におすすめの経費精算システム

最短1.5秒で申請完了。経費精算の面倒は自動化で極力ゼロに!申請・承認・経理業務をAIがサポート。freee経費精算は会社規模や業種を問わず、幅広い企業におすすめの経費精算システムです。

小口現金とは?

小口現金とは、会社が少額の支払いにすぐ対応するため、手元で管理する現金のことです。

交通費や消耗品費など、数百円から数千円程度の支払いに使われます。銀行振込を待たずにその場で精算できるため、業務をスムーズに進められるのがメリットです。

一方で、現金を扱うため管理の手間がかかります。出納帳への記帳や領収書の確認、残高チェックを徹底しないと、紛失や不正のリスクが生じます。そのため、毎日の残高確認や複数人でのチェック体制が重要です。

小口現金は便利な仕組みですが、適切なルールで管理されなければ、トラブルの原因になる可能性があります。

小口現金と普通預金の違い

普通預金と小口現金はどちらも会社が保有するお金ですが、役割は同じではありません。規模と目的が異なります。小口現金と普通預金の違いを以下の表にまとめました。

| 比較項目 | 普通預金 | 小口現金 |

|---|---|---|

| 保管場所 | 銀行 | 会社内 |

| 主な用途 | 公共料金の口座振替・仕入支払い・給与 | 交通費・文具購入・郵便代など少額経費 |

| 金額規模 | 大きい(会社全体の資金) | 小さい(数千円~数万円程度の少額) |

| 管理 | 会計部門中心に銀行取引と連動 | 担当者が現金出納帳で管理・補充 |

普通預金は会社全体としての資金、小口現金は日々の細かな支払いに使う資金です。目的と管理体制が違う点が、両者の違いといえます。

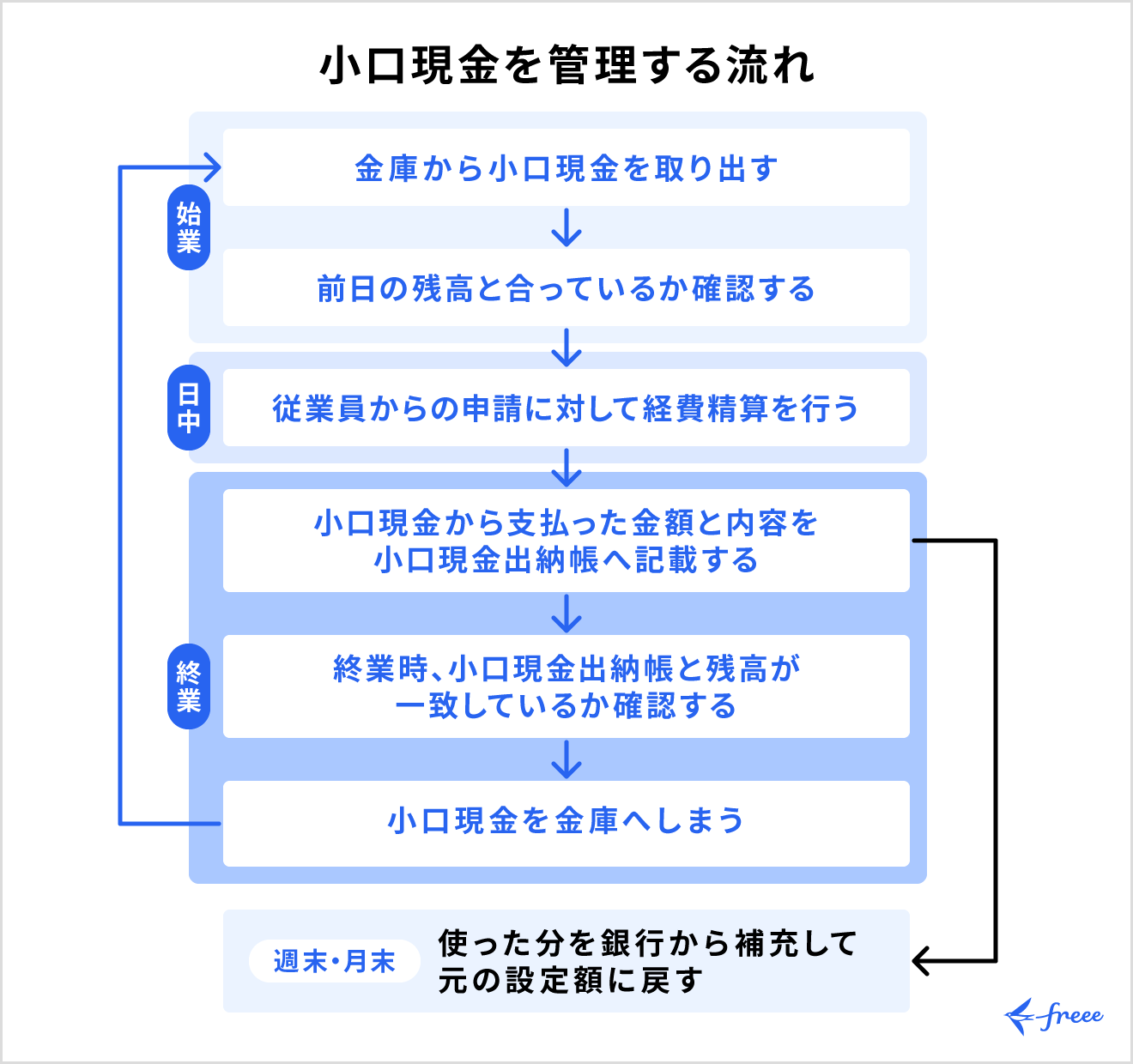

小口現金を管理する流れ

小口現金を管理するなら、毎日の確認と記録の徹底が基本です。小口現金を管理する具体的な流れは以下のとおりです。

小口現金の管理の流れ

- 始業後、金庫から小口現金を取り出す

- 前日の残高とあっているか確認する

- 従業員からの申請に対して経費精算を行う

- 小口現金から支払った金額と内容を小口現金出納帳へ記載する

- 終業時、小口現金出納帳と残高が一致しているか確認する

- 小口現金を金庫へしまう

小口現金出納帳は、交通費や消耗品費などの少額支出を管理するための帳簿です。一定額を担当者に預け、その範囲内で発生する支出を記録します。

一方、現金出納帳は会社全体の現金の動きを管理する帳簿で、売上の現金回収やまとまった支払いなども含めて記録します。

週末や月末には、使った分を銀行から補充して、小口現金をもとの設定額に戻します。毎日の残高確認と正確な記帳を繰り返すことが、小口現金を適切に管理するポイントです。

小口現金の補充方法

小口現金の補充方法は主に随時補給制度と定額資金前渡制度があります。

それぞれの特徴は以下の表のとおりです。

| 項目 | 随時補給制度 | 定額資金前渡制度 |

|---|---|---|

| 補充方法 | 支出のたびにその都度補充 | 一定期間ごとにまとめて補充 |

| メリット | 柔軟な対応が可能 | 管理がしやすく透明性が高い |

| デメリット | 補充回数が多く管理負担が大きい | 繁忙期は設定額が不足しがち |

| 管理の安定性 | 担当者の判断に依存しやすい | 残高が常に一定で照合しやすい |

| 向いている企業 | 支出変動が大きい企業、創業間もない企業 | 支出が比較的安定している企業 |

管理のしやすさや不正防止の観点から、定額資金前渡制度が広く選ばれています。自社の支出状況や業務体制にあわせて、適切な補充方法を選びましょう。

小口現金の仕訳方法

小口現金は、支払い時と補充時で仕訳が分かれます。どの場面で何が増え、何が減るのかを押さえることがポイントです。

小口現金の仕訳方法について以下の観点から解説します。

- 小口現金から費用を払い出したとき

- 預金から小口現金を引き出したとき

1.小口現金から費用を払い出したとき

小口現金から支払った費用は、何にいくら使ったのかがわかるように仕訳します。

仕訳の際は使った費用科目を借方に記載し、支払いに使った小口現金の合計額を貸方に記載するのが一般的です。

たとえば、消耗品費4,000円、旅費交通費10,000円、通信費5,000円、光熱費20,000円、雑費3,000円の合計42,000円を支払った場合は以下のとおりです。

| 借方(費用科目) | 金額(円) | 貸方 | 金額(円) |

|---|---|---|---|

| 消耗品費 | 4,000 | 小口現金 | 42,000 |

| 旅費交通費 | 10,000 | ||

| 通信費 | 5,000 | ||

| 光熱費 | 20,000 | ||

| 雑費 | 3,000 | ||

| 合計 | 42,000 | 合計 | 42,000 |

実務では、支払いのたびに会計ソフトへ入力するのではなく、出納帳で日々管理し、一定期間ごとにまとめて仕訳を行う方法が一般的です。

期間内の支出を集計し、一度に記帳することで、作業負担と入力ミスの減少につながります。

2.預金から小口現金を引き出したとき

銀行預金から小口現金を引き出した場合は、資産の振替として仕訳を行います。

預金という資産が減り、その分だけ小口現金という資産が増えるため、借方に小口現金、貸方に預金を記載します。

たとえば、15万円を銀行預金から小口現金に引き出した場合の仕訳は、次のとおりです。

| 借方 | 金額(円) | 貸方 | 金額(円) |

|---|---|---|---|

| 小口現金 | 150,000 | 預金 | 150,000 |

また、定額資金前渡制度で補充する場合も同様です。たとえば5万円を補充した場合は、次のように仕訳します。

| 借方 | 金額(円) | 貸方 | 金額(円) |

|---|---|---|---|

| 小口現金 | 50,000 | 預金 | 50,000 |

この仕訳により、預金残高と小口現金残高の動きが正しく帳簿に反映されます。

小口現金の適正金額を設定する方法

小口現金の金額は、感覚ではなく根拠にもとづいて決めましょう。

金額が少なすぎれば頻繁な補充が必要になり経理の負担が増え、多すぎると現金管理のリスクが高まります。他社事例を参考に一律で金額を決めるのではなく、自社の実態にあわせたバランスのよい設定が必要です。

小口現金の適正金額を設定する方法は以下のとおりです。

- 過去のデータから日常的な支出額の平均値を算出する

- 各部署の業務内容から支出の傾向を加味する

- 突発的な支出に備えて金額を上乗せする

- 定期的に見直して適正金額を追求する

1.過去のデータから日常的な支出額の平均値を算出する

過去の使用実績をもとに、小口現金の金額を設定すると無駄が出にくいです。

経費精算システムなどで過去の支出データを集計し、日常的な支出額の平均値を算出します。その平均額を基準にすれば、実態にあった上限を設定できます。

たとえば、毎月の小口支出が平均8万円で推移しているなら、8万円を目安に設定する考え方です。実績にもとづいて残高を決めると、現金の余りすぎや不足を防ぎやすくなります。

ただし、従業員の増加や組織変更などで状況が大きく変わった場合は、過去のデータがそのまま当てはまらなくなります。そのため、過去の使用実績をもとに小口現金の金額を設定する場合は、定期的な見直しが大切です。

2.各部署の業務内容から支出の傾向を加味する

小口現金の上限額は、部署ごとの業務内容にあわせて設定しましょう。

同じ会社でも、部署によって経費の発生頻度や金額が異なるためです。営業部のように外出や立替が多い部署もあれば、人事部や総務部など小口支出があまり発生しない部署もあります。

部署ごとの業務内容の違いを無視して一律の金額にしてしまうと、ある部署では不足し、別の部署では余る状態になりやすいです。

そのため、立替経費が頻繁に発生する部署にはやや多めに、使用頻度の低い部署には少なめに設定するとよいでしょう。

3.突発的な支出に備えて金額を上乗せする

小口現金の上限は、日常的な支出だけでなく、突発的な出費も考慮して設定します。企業活動では、予測していなかった急な支払いが発生することがあるからです。

急な支払いの例は以下のとおりです。

急な支払いの例

- 急な来客対応

- 設備の小規模な修繕

- 予定外の備品購入

小口現金の上限を決める際は、日常的な平均支出額に加えて、緊急時に備えた余裕分を上乗せしておきましょう。少し余裕を持たせておけば、急な支払いにも落ち着いて対応できます。

4.定期的に見直して適正金額を追求する

小口現金の金額は、定期的な見直しが必要です。

残高が多すぎると管理の手間やリスクが増え、少なすぎると頻繁な補充が必要になり、業務負担が大きくなるからです。

従業員数の増減や組織体制の変更、物価の変動など、外部・内部環境の変化によっても適正金額は変わります。

支出状況や使用頻度を振り返り、必要に応じて小口現金の金額を調整しましょう。

小口現金のメリット

小口現金を導入するメリットは、日常業務を止めずに経費処理ができる点にあります。具体的なメリットは以下のとおりです。

- 従業員が少額の経費を立て替えないで済む

- 急な支払いがあってもすぐに対応できる

従業員が少額の経費を立て替えないで済む

小口現金のメリットのひとつは、従業員の立替負担を減らせることです。

交通費や切手代、消耗品費など、少額の経費は日常的に発生します。金額は小さくても、頻繁に立て替えるとなると負担です。

小口現金があれば、その場で会社の資金から支払えるため、従業員が自分の財布からお金を出す必要がありません。

外出が多い部署や若手従業員にとっては、金銭的な負担や不安の軽減につながり、本来の業務に集中できるでしょう。

小口現金は、業務効率だけでなく、働きやすい環境づくりにも役立つ仕組みです。

急な支払いがあってもすぐに対応できる

小口現金のもうひとつのメリットは、急な支払いにすぐ対応できることです。

ビジネスの現場では、予定外の出費が突然発生します。たとえば、代金引換の荷物が届いた場合や、着払いの支払いが必要になった場合です。

小口現金がなければ、上長の承認を得て銀行へ行ったり、誰かが立て替えたりするため、業務が一時的に止まってしまいます。

小口現金をあらかじめ用意しておけば、少額かつ緊急性の高い支払いをスムーズに処理できます。結果として、業務の停滞を防ぎ、現場のスピード感の維持につながるでしょう。

小口現金のデメリット

小口現金は便利な仕組みですが、導入すれば必ずしも効率化につながるとは限りません。

現金を社内で保管し、日々運用する以上、管理の負担やリスクも伴います。ルールが曖昧なまま運用すると、かえって業務が煩雑になったり、トラブルの原因になったりすることもあります。

具体的な小口現金のデメリットは以下のとおりです。

- 残高確認や記帳など管理の手間が増える

- 不正利用や紛失のリスクがある

- テレワーク・ペーパーレス化を進めにくい

残高確認や記帳など管理の手間が増える

小口現金のデメリットは、日々の管理に手間がかかる点です。

立替精算が発生するたびに経理担当者が対応する必要があります。申請のたびに作業が中断されるため、他の業務に集中しづらくなります。

出納帳への記帳や残高確認も欠かせません。もし帳簿と実際の現金が一致しなければ、原因の調査が必要です。

小口現金は便利な一方で、手作業による管理負担がデメリットといえます。

不正利用や紛失のリスクがある

小口現金は、現金を社内で保管する以上、不正や紛失のリスクが常に伴います。

横領や私的流用、盗難などは、どの企業でも起こり得る問題です。たとえ金額が小さくても、不正が発覚すれば社内の信頼関係に大きな影響を与えます。

不正利用や紛失のリスクを防ぐためには、以下のようなルールと内部統制が必要です。

小口現金の運用ルールと内部統制の例

- 金庫の施錠管理

- ダブルチェック体制

- 定期的な実査など

現金を扱う以上、完全にリスクをゼロにできない点が、小口現金のデメリットといえます。

テレワーク・ペーパーレス化を進めにくい

小口現金は、テレワークやペーパーレス化と必ずしも相性がよいとはいえません。

現金の受け渡しは対面で行うことが前提となるため、精算や補充の際には従業員と経理担当者が同じ場所にいる必要があるからです。在宅勤務を推進している企業にとっては、こうした運用が業務上の制約になりやすいでしょう。

また、DXが進む現在では、業務のデータ化やオンライン完結が重視されています。そのなかで現金管理は手作業や物理的な確認を伴うため、業務効率化の妨げになる場合もあります。

柔軟な働き方やデータ連携を推進する企業にとっては、小口現金制度のあり方を見直すことも一つの選択肢といえるでしょう。

小口現金の管理の煩雑さを改善するポイント

小口現金は便利な制度ですが、運用方法によっては管理が煩雑になりがちです。

立替精算の対応や出納帳の記帳、残高確認など、日々の作業が積み重なると負担になるためです。しかし、小口現金に振り回されない仕組みをつくれば、負担を軽減できます。

小口現金の管理の煩雑さを改善するポイントは以下のとおりです。

- 立替払いは月1回決められた日に精算する

- 小口現金専用のクレジットカードを導入する

- 業務でよく使う備品はまとめて購入する

- 経費精算システムを活用する

立替払いは月1回決められた日に精算する

立替精算の回数を減らすだけでも、小口現金の管理負担は大きく軽減できます。小口現金が煩雑になる背景には、精算対応が頻繁に発生することがあります。

申請があるたびに業務を中断し、支払い処理や記帳、残高確認を行っていると、経理担当者の負担は徐々に大きくなっていきます。

こうした負担を抑える方法として、精算日をあらかじめ決めてまとめて処理する運用が有効です。たとえば月に1回と定めておけば、都度対応する手間を減らせます。

また、現金で手渡しするのではなく、給与とあわせて銀行振込で精算する方法も効果的です。領収書を添付して申請してもらう仕組みを整えることで、現金の受け渡し自体を減らせます。

小口現金専用のクレジットカードを導入する

小口現金の管理負担を減らす方法として、専用のクレジットカードを導入するのもおすすめです。

備品購入や出張時の交通費などを法人カードで支払えば、現金の受け渡しや立替精算の回数を減らせます。従業員が自分のお金を一時的に負担する必要もありません。

また、カード利用明細はデータとして残るため、いつ・誰が・何に使ったのかを把握しやすくなります。会計ソフトと連携すれば、仕訳作成の自動化も可能です。入力作業の削減や転記ミスの防止にもつながるでしょう。

現金を扱う機会が減ることで、紛失や不正のリスクも抑えられます。特に、外出が多い部署や、ネット通販で備品を購入する部署では効果的です。

業務でよく使う備品はまとめて購入する

小口現金の利用を減らすには、備品の購入方法の見直しも効果的です。

切手や文房具など、使用頻度の高い備品をその都度購入していると、精算回数が増えるからです。金額は小さくても、回数が多ければ管理の手間は増え、記帳ミスのリスクも高まります。

そのため、よく使う備品はまとめて購入する仕組みに切り替えるのがおすすめです。法人向けのECサイトやクレジットカードを活用すれば、月1回の請求書払いに集約できます。

また、購入履歴がデータとして残るため、どの部署が何をどれだけ使用しているかを把握しやすくなり、無駄な支出の見直しにもつながります。

経費精算システムを活用する

小口現金の管理負担を根本から減らすには、経費精算システムの導入を検討しましょう。

手書きの出納帳やExcel管理は手軽ですが、入力ミスや記載漏れが起こりやすく、確認作業にも時間がかかります。

経費精算システムを活用すれば、申請から承認、仕訳データの作成までを一元管理でき、領収書の重複登録や金額の入力ミスを防ぎやすくなります。お金の流れがデータとして可視化されるため、管理の透明性も向上するでしょう。

また、クラウド型のシステムであれば、外出先やテレワーク環境でも利用可能です。場所を選ばずに申請や承認ができるため、業務の効率化につながります。

現金管理からデジタル管理への移行は、業務効率だけでなく、DX推進にもつながる重要な取り組みです。

まとめ

小口現金は、少額の支払いに迅速に対応できる便利な仕組みです。従業員の立替負担を軽減し、急な出費にも柔軟に対応できる点はメリットといえます。

一方で、残高確認や記帳といった管理の手間、不正や紛失のリスク、テレワークやペーパーレス化との相性といった課題もあります。現金を扱う以上、一定の負担やリスクは避けられません。

法人カードの導入や経費精算システムの活用など、デジタル管理への移行が重要です。

自社の規模や業務内容にあった管理方法を選び、利便性と統制のバランスを取るのが、小口現金を上手に活用するためのポイントです。

面倒な経費精算を秒速で終わらせる方法

経費精算は、「面倒だ・手間だ」という声をよく聞きます。

紙のレシートの保管が面倒、申請するのが手間、業務が忙しくて後回しになってしまう、申請内容の確認が手間、承認のやり取りに手間がかかる、入力ミスでの差し戻しでのコミュニケーションに時間がかかる、電子帳簿保存法やインボイス制度への対応に時間がかかる・・・など、申請者・承認者、経理担当とそれぞれに課題があり、負荷がかかりがちな業務です。

経費精算の業務は、経費精算システムを導入することで、申請から承認、処理・保存までラクな仕組みに変えられます。

freee経費精算では経費精算に関わる業務をAIがサポートし、経理担当者はもちろん、申請をする従業員、承認をする上司にも多くのメリットがあります。また、会社規模や業種を問わず、幅広い企業の経費精算を効率化できます。

<freee経費精算の機能例>

- スマホアプリ利用で最短1.5秒で経費申請が完了。紙の保管負荷を削減

- 高精度AI-OCRの自動処理で、明細も含めてAIが入力を行うので手入力ミス自体を削減

- 証憑重複自動チェックで差し戻し自体を削減 etc...

より詳しくサービスについて知りたい方は、ダウンロード資料をご覧ください。

経費精算だけでなく、請求書処理、小口現金やカード支払いなど、会社で支払うお金をまとめて効率化したい場合は、freee支出管理がおすすめです。AIを活用した自動処理、スマホでいつでもどこでも申請・承認可能で従業員全員が使いやすく、面倒を楽にする機能がそろってます。毎月の支払処理での人的ミスのリスクや負担軽減が可能になります。詳しく知りたい方はこちらよりご確認いただけます。

よくある質問

小口現金はいくらまで?

小口現金の上限額に法律上の決まりはありません。

日常的な支出額や部署の業務内容によって適正額は変わるからです。金額は企業ごとに設定します。

詳しくは記事内「小口現金の適正金額を設定する方法」をご覧ください。

小口現金でよく使う費用の例は?

小口現金は、日常業務で発生する少額の支払いに使われます。すぐに現金で対応する必要がある費用が中心です。

詳しくは記事内「小口現金のメリット」をご覧ください。

小口現金と現金の違いは何ですか?

小口現金は、交通費や消耗品費などの少額な支払いに用いるために会社内に置いておくお金です。現金は、小口現金を含め会社が保有するお金全般を指します。

売上の回収や取引先への支払いなど金額の大きな取引には、一般的に小口現金ではなく普通預金が用いられます。

詳しくは記事内「小口現金と普通預金との違い」をご覧ください。