支払明細書とは、企業間の取引内容に関連する支払金額の内訳を把握するために、金銭を支払う側が発行する書類です。支払明細書にはさまざまな種類があり、それぞれ発行タイミングが異なります。

本記事では、支払明細書の役割や領収書・請求書との違い、種類ごとの発行タイミングについて解説します。また、支払明細書に記載する項目や保管方法についても解説しているので、作成の参考にしてください。

目次

- 支払明細書とは

- 支払明細書の発行目的

- 取引内容の相互確認

- 支払金額の説明

- 支払明細書と領収書・請求書との違い

- 領収書との違い

- 請求書との違い

- 支払明細書の種類と発行タイミング

- 給与・賞与の支払明細書

- 業務を外注する際の支払明細書

- 配当金の支払明細書

- 退職金の支払明細書

- 支払明細書の書き方

- ① 書類名

- ② 発行日

- ③ 受取側の企業もしくは個人名

- ④ 発行側の企業もしくは個人名

- ⑤ 管理ナンバー

- ⑥ 残高情報

- ⑦ 取引内容

- 支払明細書を適格請求書(インボイス)として扱うには

- 適格請求書として扱う場合に記載すべき項目

- 支払明細書を適格請求書として扱う場合の注意点

- 支払明細書の保管方法

- 支払明細書はテンプレートから作成するのがおすすめ

- まとめ

- よくある質問

業務委託の発注・請求管理はfreee業務委託管理

freee業務委託管理は、業務委託先との契約を管理できるツールです!発注・請求から、契約先の管理まで、1つのツールでまとめることができます。

支払明細書とは

支払明細書とは、企業間の取引内容に関連する支払金額の内訳を把握するために、金銭を支払う側が発行する書類です。取引上の支払明細と金額が確定したことを知らせるためのもので、請求書を発行する前に作成します。

なお、支払明細書は法的に発行義務がありません。しかし、支払明細書を発行することで、取引内容や支払金額に関する認識の齟齬を事前に防止できます。

支払明細書の発行目的

支払明細書は法的に発行義務はないものの、取引内容に相違がないか、金額の内訳を取引先に正しく伝えるために必要な書類です。

支払いにおける内訳・金額にミスがないか、支払い側である企業と受け取り側の両者で確認し合う目的でも発行されます。

ここでは、支払明細書を発行する主な目的として以下の2つを解説します。

取引内容の相互確認

支払明細書は、企業間での商取引における請求書の発行前に、取引内容を企業間の相互で確認することを目的とした書類です。

支払明細書を確認することによって、取引ごとの詳細な内容を把握することができるようになるため、複数の取引があった場合などは取引内容に関するトラブルなどを未然に防ぐ効果が期待できます。

なお、支払明細書の発行は、基本的に請求側が発行します。

支払金額の説明

支払明細書は、支払金額の説明を目的に発行される場合もあります。

たとえば、給与や配当金を支払う際、源泉徴収や税金、社会保険料が差し引かれるのが一般的です。そのため、金銭を受け取る側が、差し引かれている金額や項目を把握できないことが懸念されます。

したがって、トータルの支払金額・差し引き後の金額・差し引き金額の内訳などを受け取り側に説明するために、支払明細書が必要になります。また、取引内容の相互確認時と異なり、支払金額の説明時は支払う側が発行するのが基本です。

支払明細書と領収書・請求書との違い

支払明細書と領収書・請求書の違いを解説します。

領収書との違い

支払明細書も領収書も、どちらも金銭のやり取りにかんする書類という点では同じですが、下表のとおり発行者と目的が異なります。

| 項目 | 支払明細書 | 領収書 |

|---|---|---|

| 発行者 | 金銭を支払う側(買い手・発注者) | 金銭を受け取る側(売り手・受注者) |

| 目的 | 支払いの内訳や詳細の通知、支払いの証拠 | 金銭を受領した事実の証明 |

| 役割 | 支払内容の確認・記録 | 支払いの完了・金銭の受領証明 |

領収書は、「確実にお金を受け取りました」という受領の事実を証明する書類です。支払明細書は「この請求に対して、このような内訳で支払いました」という支払いの詳細を記載した書類のため、役割が異なります。

請求書との違い

支払明細書と請求書は、発行のタイミングや目的がまったく異なる書類です。それぞれの違いは下表のとおりです。

| 項目 | 支払明細書 | 請求書 |

|---|---|---|

| 発行者 | 金銭を支払う側(買い手・発注者) | 金銭を受け取る側(売り手・受注者) |

| 目的 | 支払いの内訳や詳細の通知 | 代金の支払いを要求すること |

| 役割 | 支払い内容の確認・記録 | 支払いを促す・支払い金額の提示 |

請求書は「この金額を支払ってください」という内容を記載した、売り手から買い手へ発行される書類のことです。支払明細書は、請求された金額が支払われた際に、買い手から売り手へ発行される書類です。両者は、金銭のやり取りを巡る流れのなかで、対極的な役割を持っています。

支払明細書の種類と発行タイミング

支払明細書にはさまざまな種類があり、それぞれ発行されるタイミングも異なります。ここでは、以下に挙げる代表的な支払明細書の種類別に、それぞれが発行されるタイミングについて解説します。

支払明細書の種類

給与・賞与の支払明細書

給与・賞与の支払明細書が発行されるのは、企業が従業員に対して給与・賞与を支払うときです。給与・賞与における支払明細書とはいわゆる「給与明細」を示しており、給与や賞与の支給額に加え、控除項目や差引支給額が記載されている書類です。

なお、所得税法により給与明細の発行は義務付けられているため、給与を支払う側は注意が必要です。

出典:e-Gov法令検索「所得税法 二百三十一条」

業務を外注する際の支払明細書

支払明細書は、外部の業者もしくは個人に委託した業務の報酬支払い時に発行する場合があります。委託した業務の内容や報酬額、源泉徴収の有無などを記載するのが一般的です。

配当金の支払明細書

株主に対し、企業側から配当金を支払う際に支払明細書を発行するケースがあります。

配当金の支払明細書に記載されている項目は、所有株式数や1株ごとの配当金、合計の配当金額や税額が差し引かれた分の金額などです。

退職金の支払明細書

従業員に退職金を支給する際、支払明細書の発行が要求される場合があります。退職金に関する支払明細書は、退職金支給通知書・退職金明細書とも呼ばれます。

記載されている項目は給与・賞与の支払明細書と同様の内容に加え、入退職日・勤続年数などです。

支払明細書の書き方

\支払明細書の作成は、freee業務委託管理がおすすめ!/

支払明細書に記載する項目は、以下のとおりです。ここでは、支払明細書の書き方を次の各項目ごとに解説します。

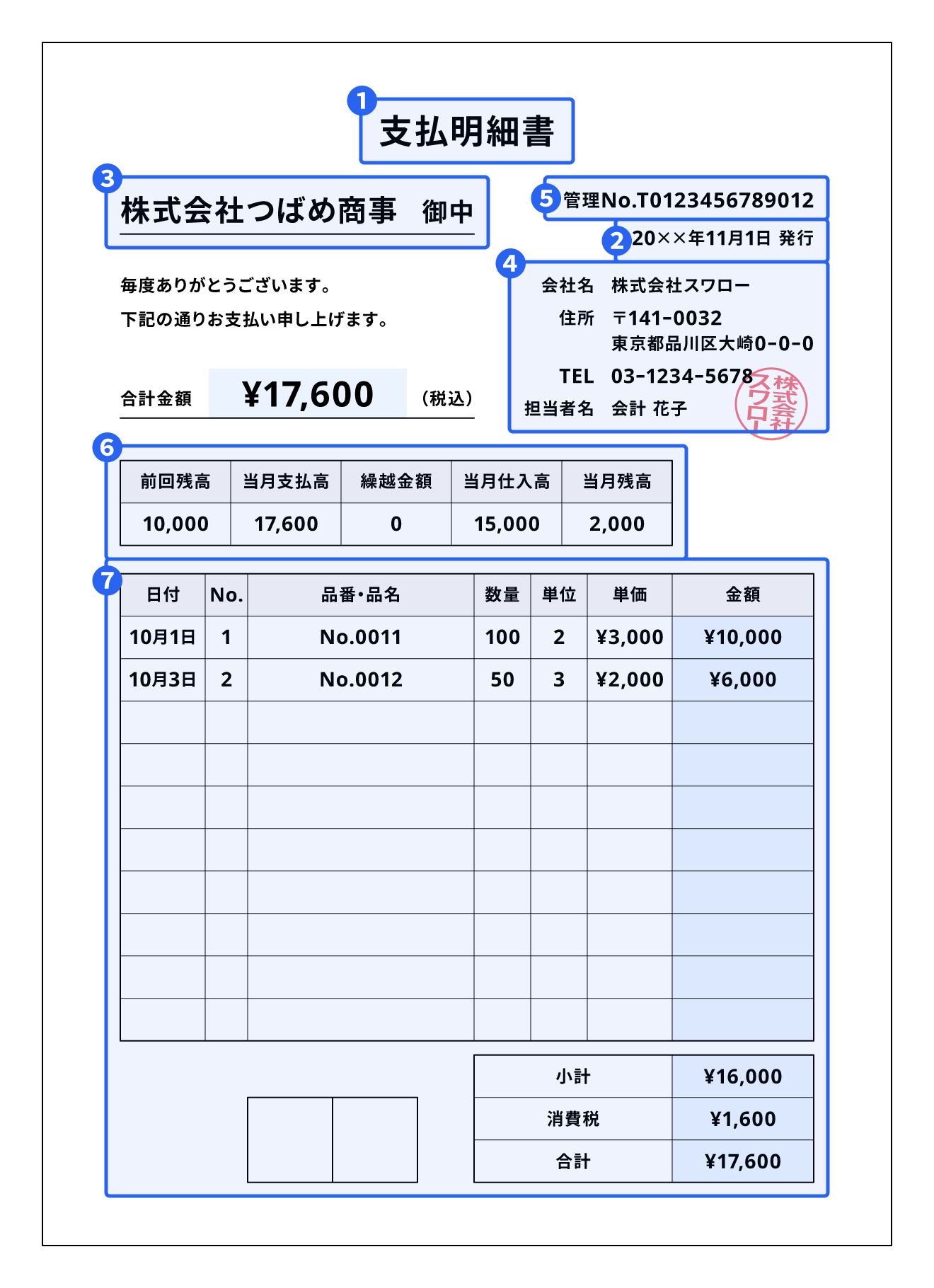

① 書類名

支払明細書は、請求書と形式が似通いやすい傾向にあるため、書類名として「支払明細書」と記載することが重要です。請求書兼支払明細書と記載することで、請求書と同様の意味をもつ書類にもなります。

② 発行日

「書類名」の横に、実際に発行した日付を記載します。日付の記載により、どのタイミングで発生した取引か把握しやすくなります。

③ 受取側の企業もしくは個人名

相手側の企業名に加え、担当者の氏名も記載しましょう。なお、企業名・氏名を両方記載する際は、「御中」「様」を二重に使用しないよう注意してください。

④ 発行側の企業もしくは個人名

自社の企業名(もしくは個人名)を記載します。発行側の情報が未記載の場合、支払明細書としての効果を発揮されないので必ず明記しましょう。

また、会社印は企業名・住所に被せるような位置に押印するのが一般的です。押印も義務ではありませんが、押印することで「正式な書類である」ことを証明できます。

⑤ 管理ナンバー

管理ナンバーとは、発行側が支払明細書を管理しやすくするためのものです。管理ナンバーは必須項目ではないものの、取引先の数が膨大になる場合は記載しておいたほうが管理が楽になります。

請求書の管理コードや取引先IDなど、管理・把握しやすいナンバーを記載しておきましょう。

⑥ 残高情報

支払明細書の残高情報とは、取引における未払いの金額や支払いの進捗状況を示す情報のことを指します。取引日・支払日に数ヶ月のズレがある場合などに、残高情報の記載が必要になります。

なお、取引が1ヶ月間のみの場合は残高情報を記載する必要はありません。

⑦ 取引内容

支払義務の発生日や支払項目、内訳・小計などを記載します。実際に取引した内容を、一見しただけで把握できるように記載しましょう。

支払明細書を適格請求書(インボイス)として扱うには

2023年10月1日から導入されたインボイス制度(適格請求書等保存方式)において、仕入税額控除を受けるためには、原則として適格請求書(インボイス)の保存が必須となっています。

支払明細書も、一定の要件を満たすことで「適格請求書」として認められる場合があります。これは、売り手側(受注者)が本来発行する適格請求書に代えて、買い手側(発注者)が発行する支払明細書も、その役割を果たせるという考え方に基づきます。

仕入れや外注費の支払いが多い企業にとっては、支払い処理と同時にインボイスの要件を満たした支払明細書を発行することで、受領側が改めてインボイスを発行するという手間を省き、業務効率化につながるメリットがあります。

適格請求書として扱う場合に記載すべき項目

支払明細書を適格請求書として扱うためには、通常の記載事項に加えて、以下のインボイス制度特有の要件をすべて満たす必要があります。

- 適格請求書発行事業者の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨):軽減税率の対象品目(8%)が含まれている場合は、その旨がわかるように明記する

- 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

支払明細書を適格請求書として扱う場合の注意点

支払明細書をインボイスとして利用する場合は、事前に売り手側(適格請求書発行事業者)の確認を取り、その合意を取る必要があります。

また、通常の支払明細書は買い手側の情報が中心ですが、インボイスとして機能させるためには、売り手側の「登録番号」の記載も必須です。

さらに支払明細書を発行した買い手側は、その控えを保存することで仕入税額控除の要件を満たし、交付を受けた売り手側も、これを「適格請求書の写し」として保存する必要があります。

詳しく知りたい方は、別記事「インボイス制度で支払明細書・支払通知書はどう変わる? 適格請求書として扱うための書き方について解説」をあわせてご覧ください。

支払明細書の保管方法

領収書・請求書といった書類は法人税や消費税法により保管期間が定められているのに対し、支払明細書には保管期間の定めがありません。

しかし、領収書が発行されない場合や請求書と支払明細書をまとめて発行する場合などは、支払明細書も領収書・請求書と同様の意味合いをもつことがあります。

そのため、たとえ法律で保管期間が定められていなくても保管しておいたほうがよいでしょう。

freee業務委託管理であれば、支払明細書をはじめとした各書類の保管が容易になります。

支払明細書はテンプレートから作成するのがおすすめ

取引の度に支払明細書を一から作成するのは非効率のため、支払明細書を発行する際はテンプレートを使用することを推奨します。

支払明細書のテンプレートは、freeeでもダウンロードできます。freeeの無料テンプレート集では、いくつかの部門に分かれた各種書類のテンプレートもご用意しているので、支払明細書をはじめとした書類発行時にお役立てください。

まとめ

支払明細書は、取引内容の相互確認や支払い金額の説明といった役割をもつ書類です。領収書や請求書と混在しやすい部分もあるため、それぞれ違いを把握しておく必要があります。

また支払明細書は、種類ごとに発行のタイミングが異なるのも特徴です。記載項目や保管方法も理解しつつ、取引内容を正確に把握できる支払明細書を作成しましょう。

よくある質問

支払明細書とは?

支払明細書とは、企業間の取引内容に関連する支払金額の内訳を把握するために、金銭を支払う側が発行する書類です。

詳しくは記事内「支払明細書とは」をご覧ください。

支払明細書の発行は義務?

支払明細書は、法的な発行義務はありません。しかし、取引内容の相互確認や支払い金額の説明に役立つため、発行が推奨されている書類です。

詳しくは記事内「支払明細書の発行目的」をご覧ください。

支払明細書と領収書・請求書の違いは?

支払明細書・領収書・請求書には、発行のタイミングや使用目的といった違いがあります。

詳しくは記事内「支払明細書と領収書・請求書との違い」をご覧ください。

支払明細書に記載する項目は?

支払明細書の記載項目は、以下のとおりです。

詳しくは記事内「支払明細書の書き方」をご覧ください。

支払明細書は適格請求書としても認められる?

2023年10月より導入されたインボイス制度により、支払明細書を適格請求書として取り扱えるようになりました。

詳しくは記事内「支払明細書を適格請求書(インボイス)として扱うには」で解説しています。