監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

テレビや新聞のニュースで「〇〇社がTOBを実施」といった見出しを目にしたことがあるかもしれません。

TOB(株式公開買付)とは、一言でいえば特定の企業が、別の企業の株式を買い集めることです。経営権を手に入れることや、グループ企業として組織を再編することを目的に行われます。

本記事では、TOBの基本的な仕組みから、投資家や株主にとってのメリット・デメリットまで、わかりやすく解説します。

目次

- TOB(株式公開買付)とは?どんな手法?

- TOBとMBOはどう違う?ポイントは「買い手が誰か」

- LBOとの違い

- IPOとの違い

- 友好的TOBと敵対的TOBとは

- TOB(株式公開買付)の目的

- TOB(株式公開買付)のメリット

- TOBする側(買い手)のメリット

- TOBされる側(売り手)のメリット

- TOB(株式公開買付)のデメリット

- TOBする側(買い手)のデメリット

- TOBされる側(売り手)のデメリット

- TOB(株式公開買付)の流れ

- 1.公開買付開始公告と公開買付届出書の提出

- 2.意見表明報告書の提出

- 3.対質問回答報告書の提出(任意)

- 4.公開買付説明書の交付

- 5.公開買付報告書の提出

- 敵対的TOBに対する主な買収防衛策

- ポイズンピル(毒薬条項):既存株主に新株予約権を与える方法

- ホワイトナイト(友好的第三者):友好的な企業に買収・合併を依頼する方法

- 第三者割当増資:特定の第三者に新株発行して増資する方法

- クラウンジュエル(焦土作戦):中核事業などを第三者に売却する方法

- ゴールデンパラシュート:経営陣に高額な退職金の支払いを定める方法

- 増配:株主への配当金を増額する方法

- スタッガードボード:取締役の任期をずらす方法

- まとめ

- freeeで内部統制の整備をスムーズに

- よくある質問

成長企業の会計管理を柔軟に効率よく

freee会計は、会計をはじめとした全業務を集約化し、業務ツールごとの多重入力がいりません。シンプルで使いやすく業務の自動化が進みます。リアルタイムレポートの活用で、経営判断の高速化が可能に。

TOB(株式公開買付)とは?どんな手法?

TOB(株式公開買付)とは、対象企業の経営権獲得や特別議決の否決権取得を狙う投資家が、既存株主から株式を買い付ける手法です。実施時には、買付価格や期間、取得予定株数などの条件を事前に公告し、原則として証券取引所を介さずに買い集めます。

買い付け価格は、市場の株価よりも高値に設定されるケースが一般的です。市場価格より高い価格を提示することで、効率的に株式を集めたい狙いがあります。

TOBには、株主保護と市場の公正性や透明性確保の観点から、一定の割合の株式取得に達する際は、TOB実施を義務付ける規制が設けられています。

主な規制は、以下のとおりです。

- 5%ルール……買付後の保有割合が全体の5%を超える場合

- 1/3ルール……公開買付により買付け後の保有割合が1/3を超える場合

これらの規則やルールに違反した場合、刑事罰として違反者個人には懲役5年以下または罰金500万円以下、法人には5億円以下の罰金が科せられます。

TOBとMBOはどう違う?ポイントは「買い手が誰か」

| TOB | MBO | LBO | |

|---|---|---|---|

| 目的 | 上場会社の支配権取得 | 長期的思考に基づく経営の実現 | 投資効率の向上 |

| 買収対象 | 上場企業 | 上場企業・非上場企業 | 上場企業・非上場企業 |

| 買い手 | 外部の第三者 | 社内の現経営陣 | 社内の第三者 (主にファンド) |

MBO(Management Buyout)とは、企業の経営陣が自社株式や事業部門を買い取り、経営権を取得することです。MBOでは買い手が「社内の現経営陣」であるのに対し、TOBでは買い手が「外部の企業や投資家」である点が大きな違いとなります。

MBOでは「上場コスト削減」「株主による圧力からの解放」「中長期的な成長戦略の機動的な実行」を目的として実行されることが多くあります。その際は、TOBの手順が用いられることが一般的です。

LBOとの違い

LBO(Leveraged Buyout)は、買収対象企業の資産や将来の収益力を担保にして、金融機関から借入れを行い、その資金で買収を実行する手法です。TOBは「株式の取得方法」を指すのに対し、LBOは「買収資金の調達方法」を指すという点で異なります。

なお、借り入れた資金でTOBを実施する場合は、LBOの一部であるといえます。

IPOとの違い

IPO(新規株式公開)は、未上場企業が新たに証券取引所に上場し、不特定多数の投資家に対して自社の株式を公開することを指します。これにより、企業は資金調達を行い、株式に流動性をもたらします。

TOBは主に上場企業の株式を対象としていますが、特定の株主が株式を買い集めることで、結果として上場廃止につながる可能性があります。IPOが株式の「公開化」のプロセスであるのに対し、TOBは株式の「非公開化」を伴うこともある点が、大きな違いです。

【関連記事】

IPOとは?上場との違いから審査基準までわかりやすく解説

友好的TOBと敵対的TOBとは

TOBは、対象企業の経営陣からの株式を取得する同意が得られているかによって「友好的TOB」と「敵対的TOB」に分けられます。

友好的TOBとは、対象となる企業の経営陣から、事前に同意を得るTOBです。日本で行われるTOBの多くは友好的TOBであり、グループ企業間の再編や良好な関係を維持したまま親会社と子会社の関係を構築することを目的に実施されるケースがしばしばあります。

一方、敵対的TOBは、対象企業や大株主に対して事前の同意や通知を行うことなく実施されるTOBです。多くの場合、敵対的TOBはライバル企業によって仕掛けられ、対象企業は情報公開時に初めて買収を知ることとなります。

敵対的TOBをしかけられた企業は、買収防衛策を講じてこれを阻止しようとします。そのため、敵対的TOBの成功例は、友好的TOBと比べて少ないのが特徴です。

TOB(株式公開買付)の目的

TOBの主な目的は、対象企業の経営権を取得して「経営に対する影響力」を行使することです。以下では、保有する議決権の割合と段階的な目的についてまとめています。

| 保有する議決権の割合 | 目的 |

|---|---|

| 3分の1超の議決権保有 | 株主総会の特別決議を阻止する権利の取得 |

| 過半数(50%超)の議決権保有 | 取締役の選任・解任など、株主総会の普通決議を単独で承認する権利の取得 |

| 3分の2以上の議決権保有 | 会社の合併や事業譲渡など、重要な事項に関する特別決議を単独で承認する権利の取得 |

| 100%の議決権取得 | 対象企業を完全に子会社化し、経営に関するすべての決定を自社の意思で行う |

なお、経営権の取得目的以外でTOBが実施されることもあります。具体的には「既存事業とのシナジー効果の創出」「新規事業領域への参入」「グループ全体の組織再編」「企業競争力の強化」などを目的としています。

また、企業が自社株式を対象としてTOBを実施する場合もあります。この場合はMBOによる「非公開化」「敵対的買収に対する防衛手段」「一株当たりの企業価値向上」などが主な目的となると考えられます。

TOB(株式公開買付)のメリット

TOBは、買い手である株主、売り手となるその他の株主の双方にメリットをもたらす仕組みです。

TOBする側(買い手)のメリット

買収計画が立てやすい

TOBでは、証券取引所を介さずに買付価格や期間などを事前に公告するため、必要な株式数や資金、日程などといった詳細な計画を立てやすく、買収プロセス全体を管理しやすいというメリットがあります。

株価変動の影響を受けづらい

TOBでは、情報公開時に設定した価格で株式を取得します。そのため市場株価の急激な変動による影響を受けにくく、予算超過のリスクを抑制できます。

目標株数に達しない場合のキャンセルが可能

TOBで設定した目標株式数を達成できない場合は、買収自体をキャンセルできます。これは、不確実性がある買収においてリスクを回避できる大きなメリットです。

TOBされる側(売り手)のメリット

市場価格より高値で売却できる

TOBでは既存株主からの応募を促すため、市場価格に上乗せした価格を提示することが多くあります。それにより、既存株主は市場で売却するよりも高い価格で株式を売却できる可能性が高まります。

安定した売却機会がある

株式を大量保有している場合、市場では下落した株価で売却しなければならない可能性があります。しかし、TOBであれば指定された価格で確実に売却できるため、安定した売却機会が得られます。

TOB(株式公開買付)のデメリット

TOBにはメリットがある一方、買い手・売り手の双方にとってリスクとなる側面も存在します。

TOBする側(買い手)のデメリット

高額な買収コストがかかる

TOBでは株主の売却意欲を高めるため、市場価格に20~40%程度上乗せした買付価格を設定することがあります。そのため、証券取引所での通常の株式取得と比較すると、それだけ高い資金が必要となります。

コストの無駄が発生するリスクがある

TOBを行うには、法的手続きや専門家への報酬など、相当な準備コストがかかります。しかし、最終的に不成立となってしまった場合は、これらの投資回収ができません。とくに、敵対的TOBでは不成立リスクが高く、コスト面での損失が大きくなる傾向があります。

敵対的TOBのリスクがある

対象企業の経営陣が反対する敵対的TOBでは、買収防衛策が発動される可能性があります。これにより買収が長期化したり、当初は想定していなかった対抗措置への対応コストが発生したりするリスクが考えられます。

計画の公開によるリスクがある

TOBでは買付条件を事前に公告する必要があるため、競合他社に買収意図が知られやすい状況となります。その結果、対抗買収を仕掛けられたり、買収が失敗した場合に企業イメージの低下を招いたりするデメリットがあります。

TOBされる側(売り手)のデメリット

経営権を喪失する可能性がある

TOB成立により新たな親会社の傘下に入ると、従来の経営陣は経営権を失う恐れがあります。加えて、新しい経営方針のもとで事業戦略や企業文化が大きく変更されることもあり、従業員にとっても働く環境が変化してしまうリスクがあります。

上場廃止リスクがある

完全子会社化を目的としたTOBが成立すると、対象企業は上場廃止となる場合があります。上場廃止になると株式の流動性が失われ、将来的な資金調達手段も制限されることになります。

株価下落のリスクがある

TOBの応募が始まると、市場の株価が上昇する傾向があります。そのため、TOBに応募せずに株式を保有し続けると、TOB成立後には元の水準に戻ることで大幅に下落し、保有株の価値低下を招いてしまう可能性があります。

事務的負担が発生する

TOBを受けた対象企業は、金融商品取引法に基づき10営業日以内に意見表明報告書を作成・提出する義務があります。この報告書作成には相当な労力が必要となるため、通常業務に加わると大きな事務負担となります。

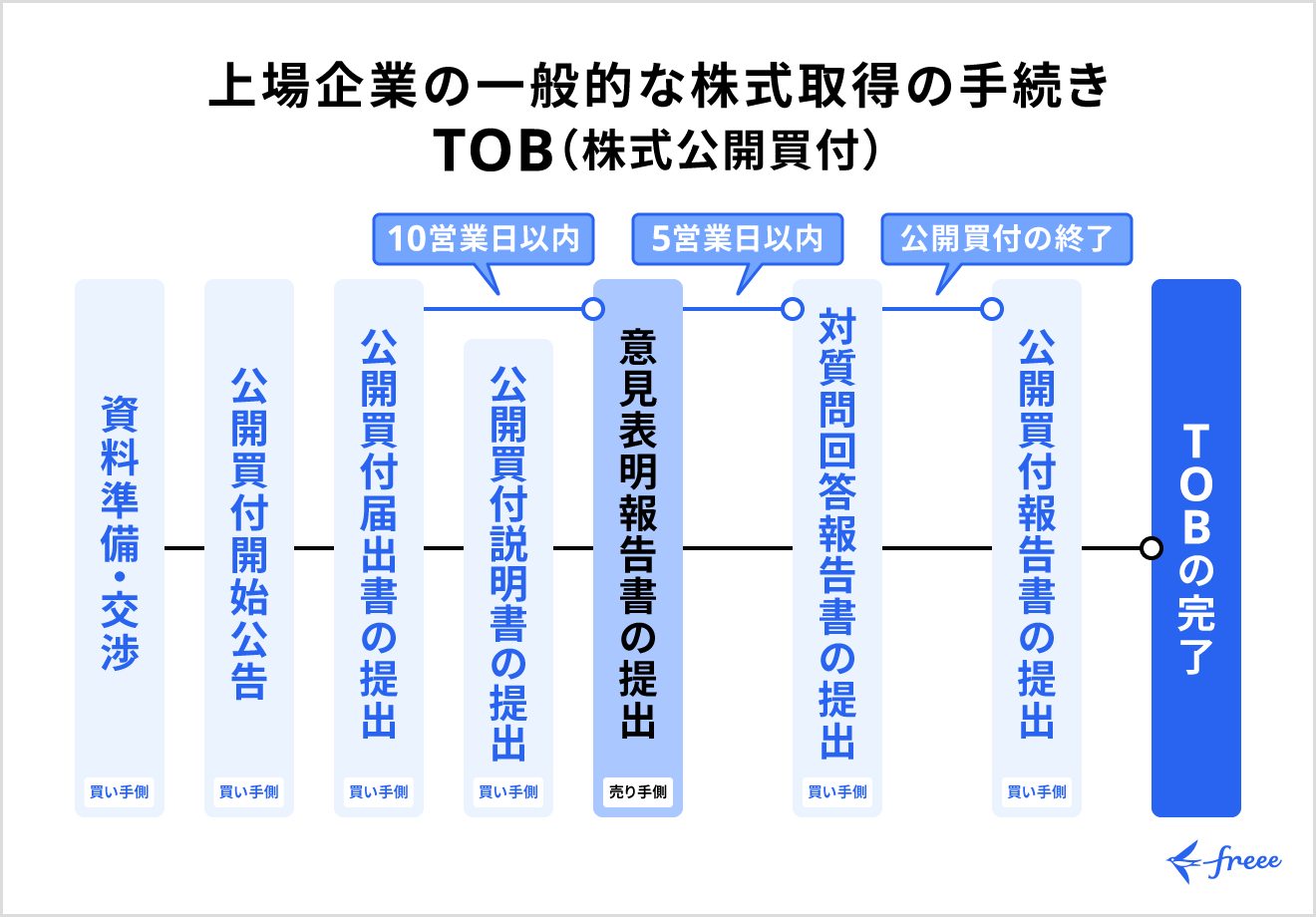

TOB(株式公開買付)の流れ

TOBは金融商品取引法に基づいて、厳格な手順で実施されます。買収者と対象企業、そして株主それぞれに定められた義務や権利があり、透明性の高いプロセスで進行します。

1.公開買付開始公告と公開買付届出書の提出

TOBを実施する企業は、まず買付の目的や価格、取得予定株数、期間といった重要な条件を一般に向けて公告します。この公告は、株主や市場関係者に対して、TOBの実施が正式に知らされることになります。

公告と同時に、買収者は内閣総理大臣(実務的には財務局)に公開買付届出書の提出が必要です。なお、買付期間は法律により20営業日以上60営業日以内と定められています。

2.意見表明報告書の提出

買収対象となった企業の経営陣は、TOBの公告から10営業日以内に、公開買付に対する自社の立場を明確にした「意見表明報告書」を内閣総理大臣(実務的には財務局)に提出する義務があります。

この報告書ではTOBに賛成するか否か、あるいは中立的な立場を取るかを表明し、その理由も詳しく記載します。株主にとっては、経営陣がどのような判断を下しているかを知る重要な判断材料です。

3.対質問回答報告書の提出(任意)

対象企業が意見表明報告書にてTOBに関する質問を行った場合、買収者は5営業日以内にその質問に対する回答をまとめた「対質問回答報告書」を提出します。この手続きは義務ではありませんが、株主により詳細な情報を提供するために活用されることがあります。

4.公開買付説明書の交付

買収者は、先に提出した公開買付届出書の内容に加えて、投資家保護の観点から必要とされる詳細な情報を記載した「公開買付説明書」を作成します。この説明書は、TOBに応募を検討している株主に対して交付されるもので、応募の判断材料として提供されます。

5.公開買付報告書の提出

設定された買付期間が終了すると、買収者はTOBの結果を報告します。買い付けが成立したかどうか、実際に買い付けた株式数、買付後の保有割合などを詳細に記載した「公開買付報告書」を財務局に提出します。

なお、買い付けが成立した場合、この報告書の提出をもってTOBの一連の手続きが完了となり、応募した株主に対する代金の支払いを行います。

敵対的TOBに対する主な買収防衛策

敵対的TOBを防ぐため、対象企業はさまざまな買収防衛策を講じることがあります。

買収防衛策は実施のタイミングによって大きく2つに分けられます。敵対的買収に備えて事前に準備しておく「予防策」と、実際に買収が開始されてから実行する「対抗策」です。

ただし、買収防衛策の多くは株主総会での決議が必要です。既存株主の利益に影響を与える可能性があるため、透明性を保ちながら慎重に運用することが重要です。

ポイズンピル(毒薬条項):既存株主に新株予約権を与える方法

ポイズンピルとは、敵対的TOBを実施する買収者が一定の割合以上の株式を取得した際に発動する仕組みです。このとき、買収者以外の既存株主に対して、市場価格より安い価格で新株を購入できる権利を与えます。

これにより、買収者の持株比率が希薄化され、買収に必要なコストが増加することで、買収意欲を下げる効果があります。

ホワイトナイト(友好的第三者):友好的な企業に買収・合併を依頼する方法

ホワイトナイトとは、敵対的買収者に対抗するために友好的な関係にある第三者企業に株式の買取りを依頼したり、資本提携を強化してもらったりする手法です。友好的な第三者が救世主として現れることで、買収者による経営権取得を阻止します。

第三者割当増資:特定の第三者に新株発行して増資する方法

第三者割当増資とは、新株を発行して買収者の持株比率を意図的に低下させる防衛策です。新株発行により発行済株式総数が増加するため、買収者が経営権を握るために必要な株式数も増え、買収の難易度が高まります。

クラウンジュエル(焦土作戦):中核事業などを第三者に売却する方法

クラウンジュエルとは、買収者が魅力を感じている中核事業や優良資産を第三者に売却したり、別会社として分離したりすることで、企業価値を意図的に低下させる手法です。買収者が価値を感じている部分を切り離すことで、買収意欲を削ぐ効果を狙います。

ただし、企業の競争力そのものを損なうリスクがあることにも注意が必要です。

ゴールデンパラシュート:経営陣に高額な退職金の支払いを定める方法

ゴールデンパラシュートとは、敵対的買収により現在の取締役が解任された場合に備えて、高額な退職金の支払いを事前に契約で定めておく手法です。買収成立後に発生する追加コストを増加させることで、そもそもの買収意欲を削ぐことを目的としています。

増配:株主への配当金を増額する方法

増配とは、株主に対する配当金を増額することで、株式の投資魅力を高める防衛策です。配当利回りが向上すると既存株主がTOBに応じる必要性が下がります。同時に、株価上昇により買収コストも増加させる効果が期待できるでしょう。

スタッガードボード:取締役の任期をずらす方法

スタッガードボードとは、取締役の任期をずらして設定し、一回の株主総会ですべての取締役を交代させることを不可能にする手法です。買収者が経営権を取得していたとしても、取締役の交代に時間がかかる可能性があり、実質的な経営支配権の獲得を遅らせられます。

まとめ

TOBとは、証券取引所を介さずに株主から直接株式を買い集める手法で、買付価格や期間を事前に公告して実施します。市場価格より高い価格を提示することで効率的な株式取得を目指します。

買い手にも売り手にもさまざまなメリットがあるTOBですが、敵対的TOBの場合は注意が必要です。望まない場合は買収防衛策を講じるなどして、企業にマイナスの影響を与えないように適切な対応を行いましょう。

freeeで内部統制の整備をスムーズに

IPOは、スモールビジネスが『世界の主役』になっていくためのスタート地点だと考えています。

IPOに向けた準備を進めていくにあたり、必要になってくる内部統制。自社において以下のうち1つでも該当する場合は改善が必要です。

- バックオフィス系の全てのシステムにアクセス権限設定を実施していない

- 承認なく営業が単独で受注・請求処理を行うことができる

- 仕入計上の根拠となる書類が明確になっていない

freee会計のエンタープライズプランは内部統制に対応した機能が揃っており、効率的に内部統制の整備が進められます。

内部統制対応機能

- 不正防止(アクセスコントロール)のための、特定IPアドレスのみのアクセス制限

- 整合性担保(インプットコントロール)のための、稟議、見積・請求書発行、支払依頼などのワークフローを用意

- 発見的措置(モニタリング)のための、仕訳変更・承認履歴、ユーザー情報更新・権限変更履歴などアクセス記録

- 国際保証業務基準3402(ISAE3402)に準拠した「SOC1 Type2 報告書」を受領

詳しい情報は、内部統制機能のページをご確認ください。

導入実績と専門性の高い支援

2020年上半期、freeeを利用したマザーズ上場企業は32.1%。freeeは多くの上場企業・IPO準備企業・成長企業に導入されています。

また、freeeではIPOを支援すべく、内部統制に関する各種ツールやIPO支援機関との連携を進めています。

内部統制を支援するツール・連携機能

IPOに向けた準備をお考えの際は、freeeの活用をご検討ください。

よくある質問

TOBとは?

TOBとは、対象企業の経営権獲得や特別議決の否決権取得を狙う投資家が、ほかの株主から株式を買い付ける手法です。株式公開買付とも呼ばれています。

詳しくは、記事内「TOB(株式公開買付)とは?どんな手法?」をご覧ください。

TOBされたらどうなる?

TOBが成立すると、売り手である対象企業の株主は、市場価格より高い価格で株式を売却できる機会を得られます。ただし、買い手にとっては準備費用が高くなるなどデメリットにもなり得ます。

詳しくは、記事内「TOB(株式公開買付)のメリット」「TOB(株式公開買付)のデメリット」で解説しています。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。