監修 前田 昂平 前田昂平公認会計士・税理士事務所

消費税申告を正しく行うには、提出用の必要書類や消費税の計算方法などを把握しておくことが大切です。

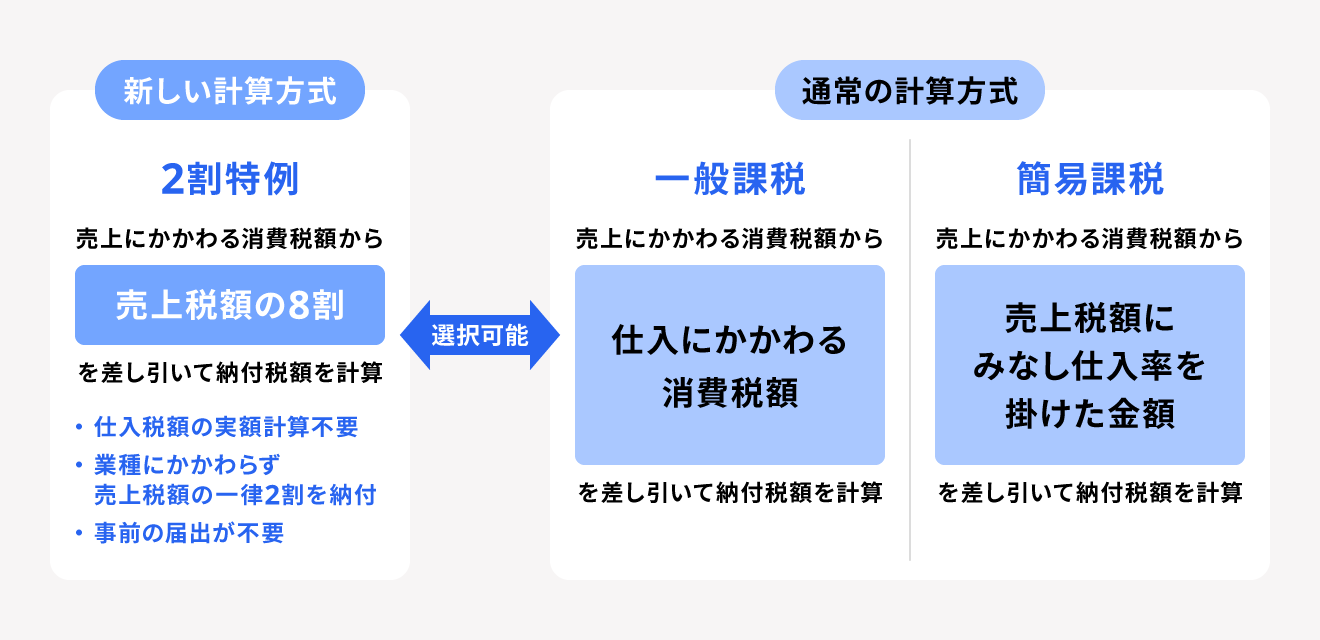

2023年10月より、インボイス制度(適格請求書等保存方式)が始まりました。インボイス登録をした免税事業者は課税事業者となるため、消費税の確定申告をしなければなりません。しかしその一方で、これを機に課税事業者になった免税事業者は、納付する消費税額を約2割に低減できる「2割特例」の適用を受けられる可能性があります。

本記事では、消費税申告の概要や消費税の計算方法(原則課税方式・簡易課税方式・2割特例)の違い、消費税申告に際して準備すべき必要書類などを解説します。

目次

複雑な消費税申告もfreee会計ならかんたん!

「消費税申告ライト」の特徴

- ・4ステップでわかりやすい

- ・スマホで完結できる!

- ・インボイス制度にも対応

消費税の申告とは

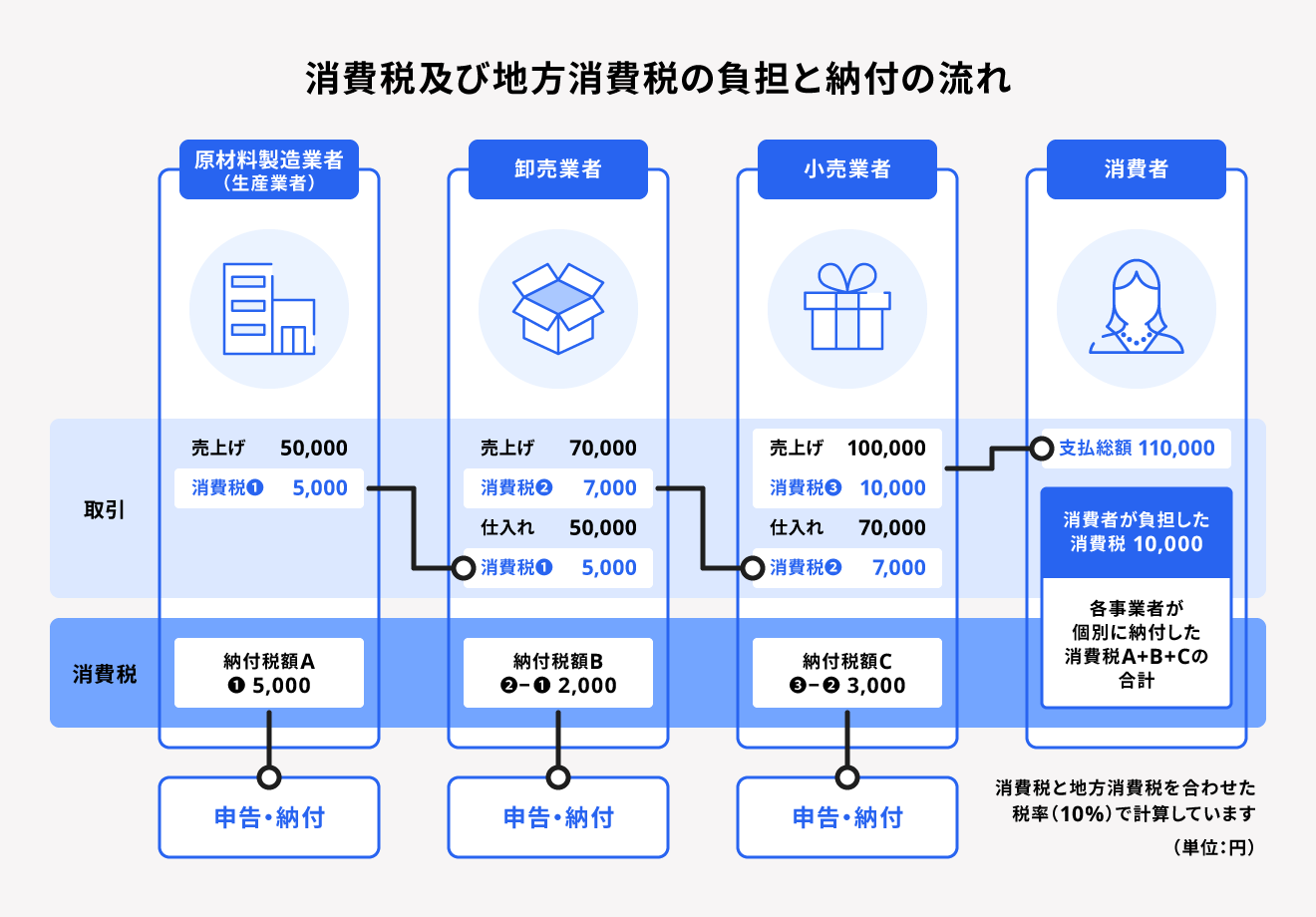

消費税は、商品やサービスの販売・提供といった消費一般に対して公平に課せられる税金です。商品やサービスを購入して消費税を支払った人(担税者)の代わりに、消費税分のお金を受け取った事業者が納税する「間接税」となっています。

消費税申告とは、消費税分のお金を受け取った事業者が、税務署に消費税の確定申告をすることを指します。個人事業主は1年間、法人は1事業年度分の消費税額を計算し、期限までに申告と納税を行わなけばなりません。

ただし消費税の申告および納税の義務を負うのは、課税売上高が一定以上などの要件を満たした「課税事業者」のみです。課税事業者に該当しない場合は、消費税の申告・納税をする必要がない「免税事業者」となります。

2023年10月よりインボイス制度が始まったことで、課税売上高の要件を満たしていない事業者がインボイス(適格請求書)を発行するためには、課税事業者への登録が必要になりました。「課税事業者であること」が、インボイス発行事業者の要件のひとつだからです。

| 事業者の種類 | 状況 |

|---|---|

| 課税事業者 | ・基準期間または特定期間における課税売上高が1,000万円を超えている(特定期間の判定は、課税売上高ではなく給与などの支払額にも代えられる) ・免税事業者が「消費税課税事業者選択届出書」を提出している |

| 免税事業者 | 上記の課税事業者の要件を満たしていない |

インボイス制度とは、事業者が正確な消費税申告を行うために制定された仕入税額控除の方式です。インボイスが発行された取引でなければ、仕入税額控除は適用されません。国税庁が公表したデータによると、2023年12月末時点のインボイス登録件数は約427万件でした。インボイス登録のために課税事業者として消費税の申告をする個人・法人は、今後も増えていくと予想されます。

出典:国税庁「適格請求書発行事業者の登録通知時期の目安について」

【関連記事】

個人事業主の消費税とは?計算や申告方法と注意点を解説

2023年10月から始まったインボイス制度とは?図解でわかりやすく解説

消費税の計算方法の違い

消費税の確定申告をする際は、申告者自身が納税する消費税の金額を計算し、必要書類へ記入する必要があります。

消費税の計算の基本となるのは、「仕入税額控除」の考え方です。仕入税額控除とは、納税する消費税額を計算する際に、「売上にかかる消費税額(売上税額)」から「仕入などにかかる消費税額(仕入税額)」を差し引くことをいいます。これには、消費税の二重課税を防ぐ目的があります。

そして消費税の計算は、仕入税額の計算方法によって2種類に分けられます。基本的には「原則課税方式(一般課税)」を、一定の要件を満たした上で事前に届出をしている場合は「簡易課税方式」を採用します。

国税庁が2021年に発表したデータ(令和3年 国税庁 統計情報 間接税 消費税)によると、全国の課税事業者の約61.3%が原則課税方式、約38.7%が簡易課税方式を選択しています。課税事業者を個人事業主に絞ると、約40.5%が原則課税方式、約59.5%が簡易課税方式を選んでいるようです。

上記の計算方法は、選択できます。事業内容や状況を確認し、納付額が安くなるほうを検討するのがよいでしょう。なお、簡易課税方式を選択すると適用から2年間は変更できないので注意してください。

インボイスの登録を機に免税事業者から課税事業者になった事業者は、2026年9月30日まで納める消費税額を軽減できる「2割特例」の適用を受けられます。

注意したいのは、インボイス制度発行事業者の消費税の計算について変更がなされている点です。

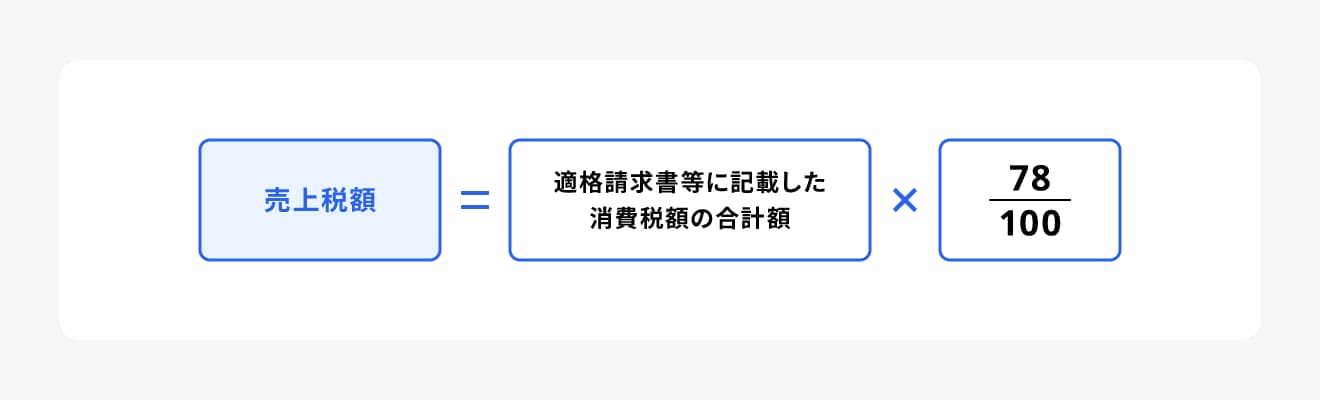

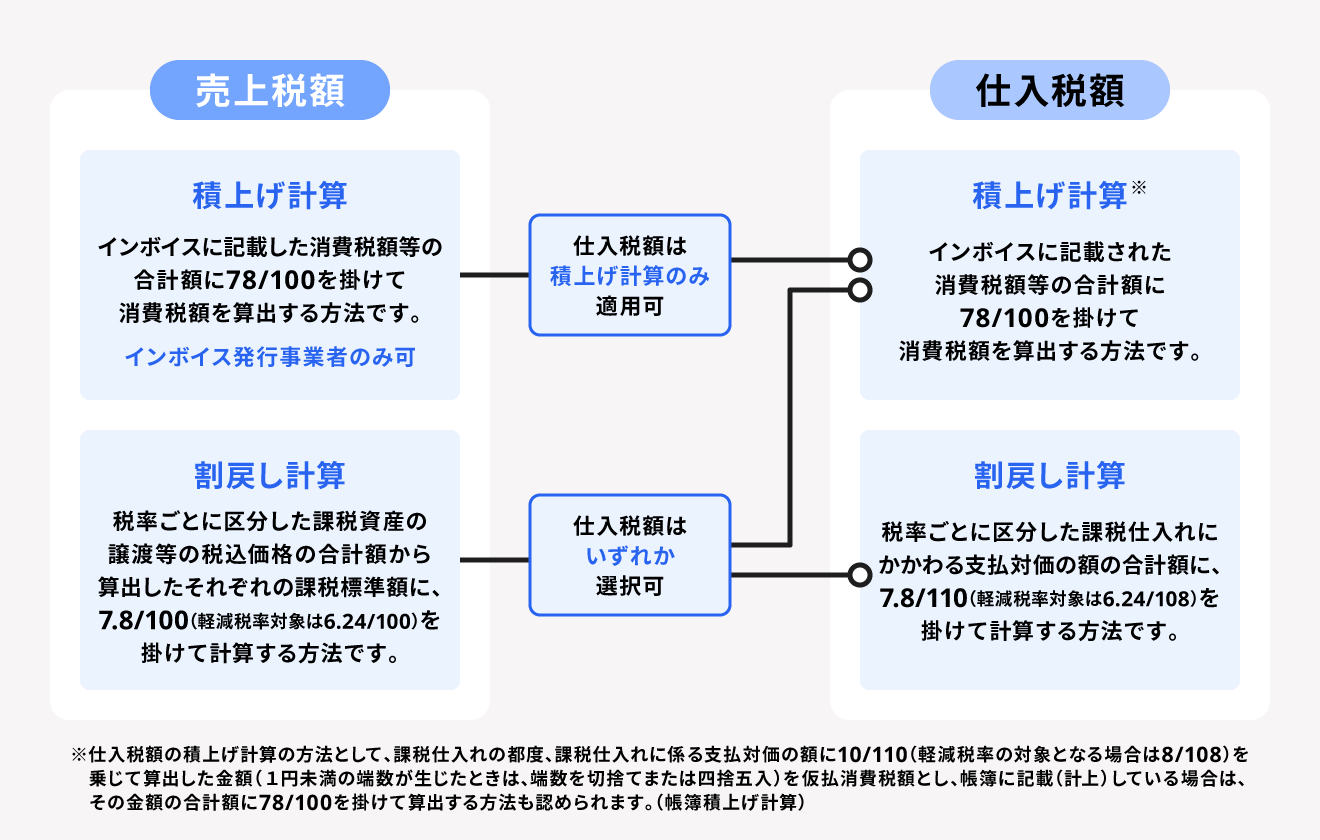

インボイス発行事業者は売上税額の計算に関して、インボイスなど(適格請求書・適格簡易請求書や帳簿など)に記載してある消費税額等を合計した金額に78/100を乗じる「積上げ計算」と、適用税率ごとに課税売上高や課税仕入額などを集計し計算する「割戻し計算」のいずれかを選択できるようになりました。

◆積上げ計算

◆割戻し計算

一方で仕入税額の計算は、原則として「積上げ計算」が適用されます。「割戻し計算」で売上税額を計算しているときは、仕入税額も「割戻し計算」によって算出します。

以下では消費税の計算方法について、方式ごとの概要や計算方法を具体的に解説します。控除税額の計算は、「全額控除(個別対応方式・一括比例配分はなし)」の適用です。

出典:国税庁「No.6351 納付税額の計算のしかた」

出典:国税庁「No.6401 仕入控除税額の計算方法」

出典:国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

【関連記事】

消費税の仕入税額控除とは?基礎知識とインボイス制度での変更点をわかりやすく解説

フリーランスの消費税が免税・納税になる基準とは?インボイスによる影響や申告方法を解説

計算方法その1:原則課税方式(一般課税・本則課税)

原則課税方式(一般課税・本則課税)は、どの事業者でも選択できる消費税の計算方法です。実際に事業で得た課税売上高や支払った経費、仕入額などを用いて、消費税額を計算します。

原則課税方式の計算式

原則課税方式で納付する消費税額 = 課税売上高にかかる消費税額(売上税額) - 仕入などにかかる消費税額(仕入税額)

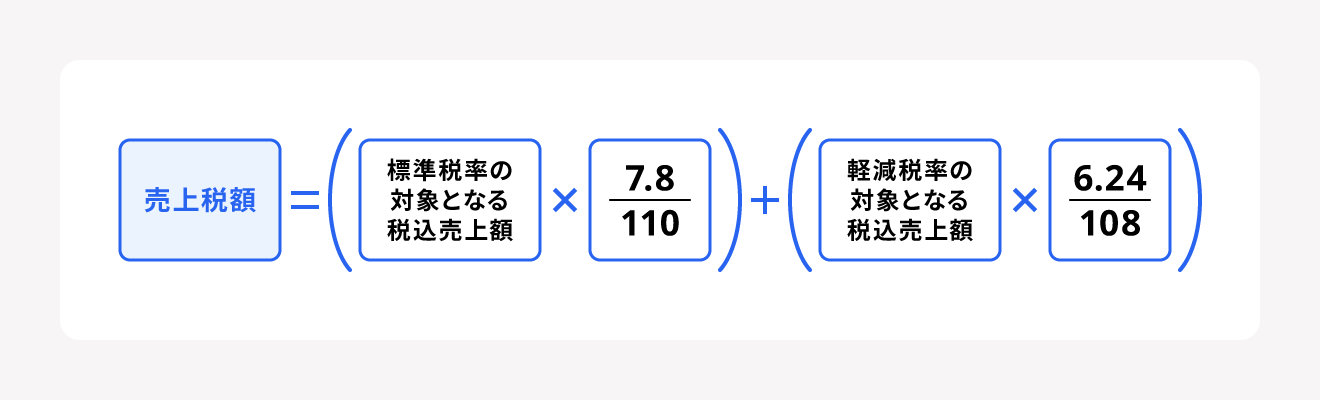

割戻し計算を適用するときは、消費税率10%(国税7.8%/地方税2.2%)と8%(国税6.24%/地方税1.76%)をそれぞれ区分して計算します。売上税額・消費税額の計算方法、地方消費税部分の計算方法もあわせて、割戻し計算の計算例を見ていきましょう。

売上税額の国税部分の計算式

割戻し計算の売上税額

(標準税率10%の対象となる税込売上額 × 7.8 / 110) + (軽減税率8%の対象となる税込売上高 × 6.24 / 108)

積上げ計算の売上税額

インボイスに記載された消費税額等の合計額 × 78 / 100

仕入税額の国税部分の計算式

割戻し計算の仕入税額

仕入税額 = (標準税率10%の対象となる税込仕入額 × 7.8 / 110) + (軽減税率8%の対象となる税込仕入額 × 6.24 / 108)

積上げ計算の仕入税額

インボイスに記載された消費税額等のうち課税仕入にかかる部分の金額の合計額 × 78 / 100

地方消費税部分の消費税額計算式

地方消費税の納付税額 = 国税部分の消費税額 × 地方消費税率22 / 78(10%と8%いずれも同じ)

◆原則課税方式における割戻し計算の例

- 税込売上額(10%):660万円

- 税込売上額(8%):216万円

- 税込仕入額(10%):330万円

- 税込仕入額(8%):108万円

売上税額(国税)

(660万円 × 7.8 / 110) + (216万円 × 6.24 / 108) = 592,800円

仕入税額(国税)

(330万円 × 7.8 / 110) + (108万円 × 6.24 / 108) = 296,400円

国税部分の消費税額

592,800円 - 296,400円 = 296,400円

地方消費税部分の消費税額

296,400円 × 22 / 78 = 83,600円

納付する消費税額合計

296,400円 + 83,600円 = 380,000円

上記は、あくまで簡単な計算例です。「課税事業者と免税事業者の取引で、インボイスを発行できず仕入税額控除が受けられないものが一部ある」「非課税取引がある」といった特殊なケースが発生する可能性もあります。

計算方法その2:簡易課税方式

簡易課税方式とは、納税事務負担が大きい中小企業者に配慮する観点から設けられた、原則課税方式よりも簡単に消費税額を計算できる方法です。実数の合計ではなく、事業内容ごとにあらかじめ定められた「みなし仕入率」を課税売上高に乗じて仕入税額を算出します。

簡易課税方式の計算式

簡易課税方式で納付する消費税額 = 売上税額 - (売上税額 × みなし仕入率)

2024年2月時点の、簡易課税方式のみなし仕入率は以下のとおりです。

| 事業区分 | みなし仕入率 | 該当する事業 |

|---|---|---|

| 第1種事業 | 90% | ・卸売業(ほかから購入した商品の性質・形状を変更せずに別の事業者へ販売する事業) |

| 第2種事業 | 80% | ・小売業(ほかから購入した商品の性質・形状を変更せずに販売する、第1種事業に該当しないもの) ・農業・林業・漁業(飲食料品の譲渡にかかる事業) |

| 第3種事業 | 70% | ・農業・林業・漁業(飲食料品の譲渡にかかる事業以外のもの) ・鉱業 ・建設業 ・製造業(製造小売業含む) ・電気業 ・ガス業 ・熱供給業 ・水道業 ・第1種、第2種事業に該当するものおよび加工賃そのほかこれに類する料金を対価とする役務提供は除く |

| 第4種事業 | 60% | ・飲食店業といった、第1種、第2種、第3種、第5種、第6種以外の事業 ・第3種から除かれる加工賃そのほかこれに類する料金を対価とする役務提供を行う事業 |

| 第5種事業 | 50% | ・運輸通信業 ・金融・保険業 ・サービス業(飲食店業に該当する事業は除く) ・第1種、第2種、第3種に該当する事業は除く |

| 第6種事業 | 40% | 不動産業 |

簡易課税方式の計算例を見ていきましょう。

簡易課税方式における割戻し計算の例

- 第3種事業の税込売上額(10%):2,200万円

- 第2種事業の税込売上額(10%):1,100万円

国税部分の消費税額

(2,200万円 × 7.8 / 110) = 1,560,000円

156万円 - (1,560,000円 × 70%) = 468,000円

(1,100万円 × 7.8 / 110) = 780,000円

780,000円 = (780,000円 × 80%) = 156,000円

地方税部分の消費税額

468,000円 × 22 / 78 = 132,000円

156,000円 × 22 / 78 = 44,000円

納付する消費税額合計

468,000円 + 156,000円 + 132,000円 + 44,000円 = 800,000円

簡易課税方式を適用できるのは、「消費税簡易課税制度選択届出書」を所轄の税務署へ提出した上で、基準期間の課税売上高が5,000万円以下となっている課税事業者のみです。届出書の提出期限は「適用を受けようとする課税期間の初日の前日まで」なので、簡易課税方式の適用を受けたい事業者は事前に手続きを済ませておきましょう。

なお、もし2種類以上の事業区分を営む事業者で特定の要件を満たす場合は、みなし仕入率に関する特例を適用できます。また要件によっては、「簡便法」と呼ばれる特例の計算式を使って消費税額を計算することが可能です。

事業内容によっては、簡易課税方式のほうが「原則課税方式」や次で解説する「2割特例」より消費税の納付額が安くなる可能性もあります。

出典:国税庁「No.6505 簡易課税制度」

出典:国税庁「No.6509 簡易課税制度の事業区分」

【関連記事】

簡易課税制度とは?申告方法やメリット、デメリットを解説

計算方法その3:2割特例

「2割特例」とは、2023年10月1日からインボイスの発行事業者になった免税事業者、つまりインボイス制度の導入を皮切りに免税事業者から課税事業者に切り替えた事業者が適用できる特例です。

以下の要件をすべてを満たせば、2割特例の対象になります。

- 基準期間における課税売上高も、特定期間における課税売上高も、ともに1,000万円以下の事業者

- インボイス発行事業者に登録することで、初めて課税事業者になる事業者

「2割」という名称のとおり、納税する消費税額をおおよそ2割まで減らせる軽減措置となっています。

2割特例の計算式

2割特例で納付する消費税額 = 売上税額 ー (売上税額 × 80%)

たとえば税込売上額が770万円(税率10%)だった場合、割戻し計算で2割特例を適用すると、納付する消費税額は次のようになります。

国税分の消費税

770万円 × 7.8 / 110 = 546,000円

地方税分の消費税

546,000円 × 22 / 78 = 154,000円

国税分と地方税分の消費税額合計

546,000円+154,000円=700,000円

2割特例で納付する消費税額

70万円 ー (70万円 × 80%) = 140,000円

2割特例は簡易課税方式と異なり、事前手続きが不要です。また、簡易課税方式のように選択後の「2年縛り」(一度簡易課税方式を選択すると、2年経たなければ原則課税方式に戻せない制限)はありません。適用できる期間は、2023年10月1日から2026年9月30日までです。

2割特例期間の終了後、翌課税期間から簡易課税方式を適用したい場合は、適用を受けたい課税期間の末日までに「消費税簡易課税制度選択届」を提出すれば、特例措置として簡易課税方式の適用を受けられます。

出典:国税庁「2割特例用消費税及び地方消費税の確定申告の手引き」

消費税申告における端数処理や計算方法の詳細は、関連記事にて解説しています。

【関連記事】

消費税の端数処理はどうする?小数点以下の処理方法やインボイス制度後の取り扱いについて解説

インボイス制度の開始で確定申告のやり方は変わる?消費税と所得税の違いについて解説

消費税の申告に必要な書類

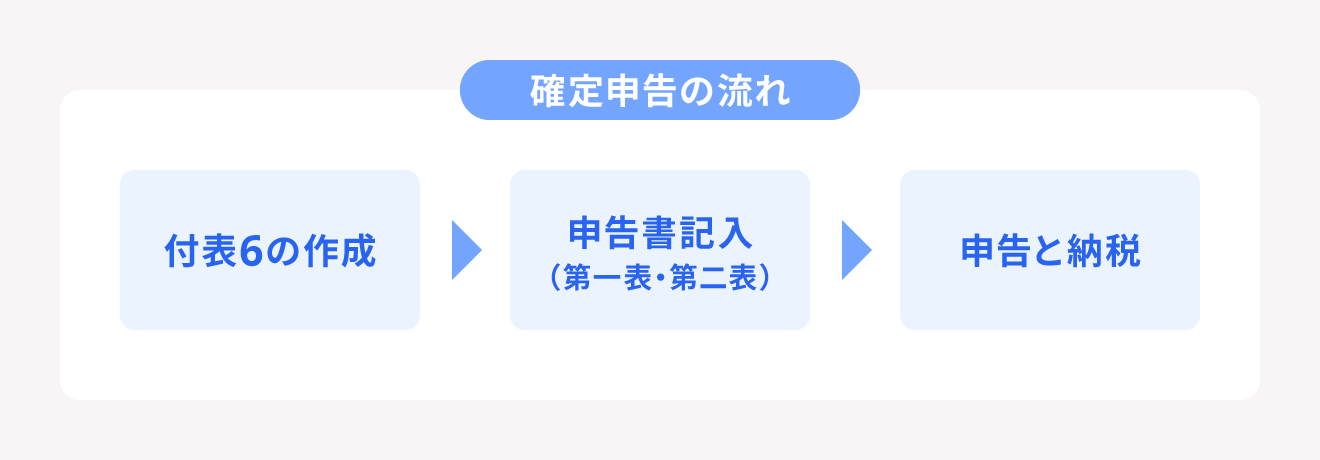

消費税の確定申告は、以下の流れで進みます。

消費税の申告方法・手順

- 消費税申告書を用意する

- 申告に必要な添付書類を用意する

- 申告期限内に手続きを行う

必要書類を作成するときは、あらかじめ所得税・法人税の確定申告書や青色申告決算書、課税取引金額計算表、課税売上高計算表、課税仕入高計算表などを準備しておくとスムーズです。

なお、前年に納付した消費税額(地方消費税額は除く)が48万円を超えている事業者は、消費税の中間申告が必要です。

出典:国税庁「No.6609 中間申告の方法」

【関連記事】

消費税の中間納付(中間申告)とは?対象や時期、計算方法について解説

原則課税方式の必要書類

原則課税方式を用いた消費税の確定申告に必要な書類は次のとおりです。

原則課税方式を用いた消費税の確定申告に必要な書類

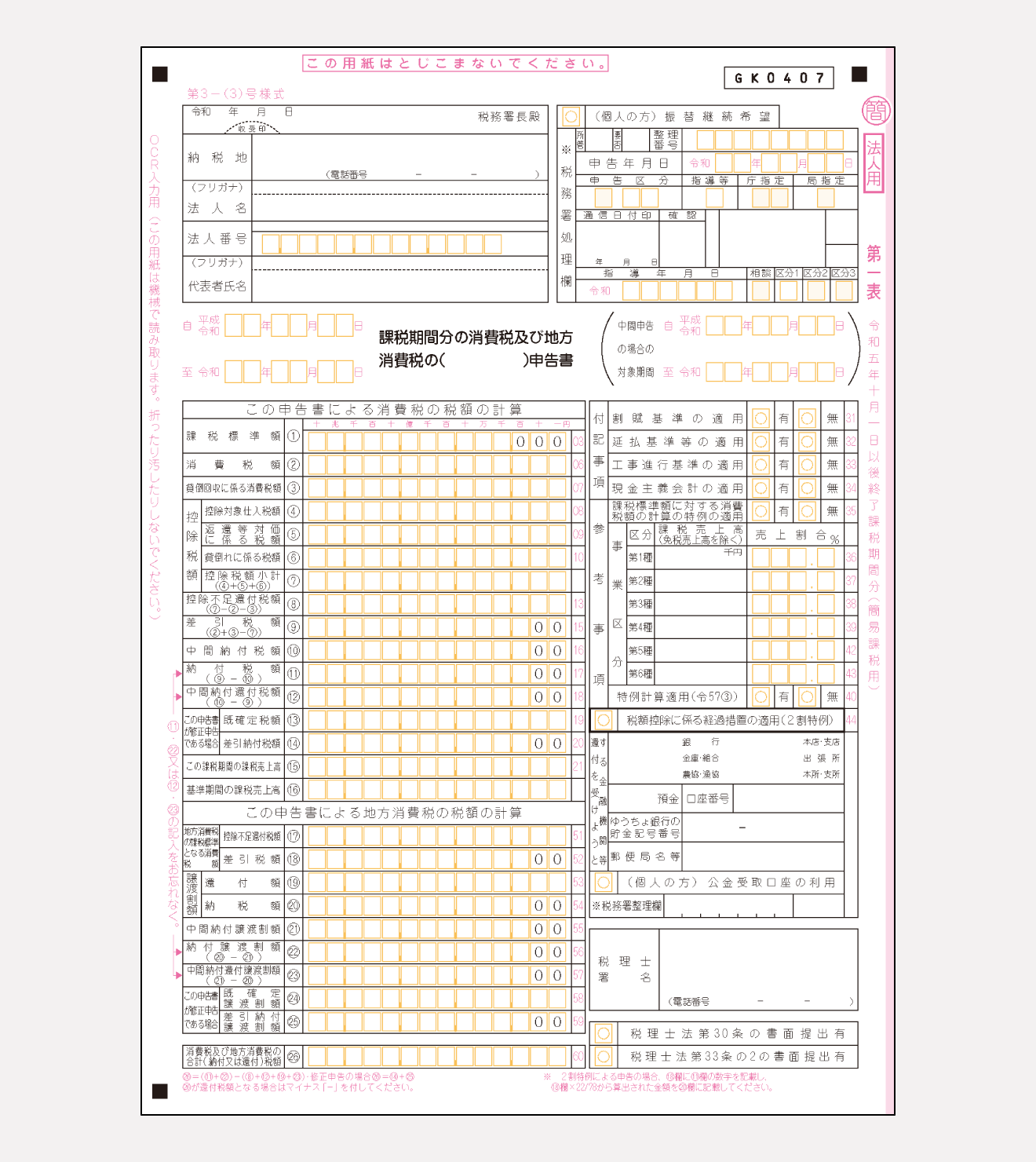

- 第一表 消費税および地方消費税の確定申告書<一般用>

- 第二表 課税標準額等の内訳書<一般用>

- 付表1-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表

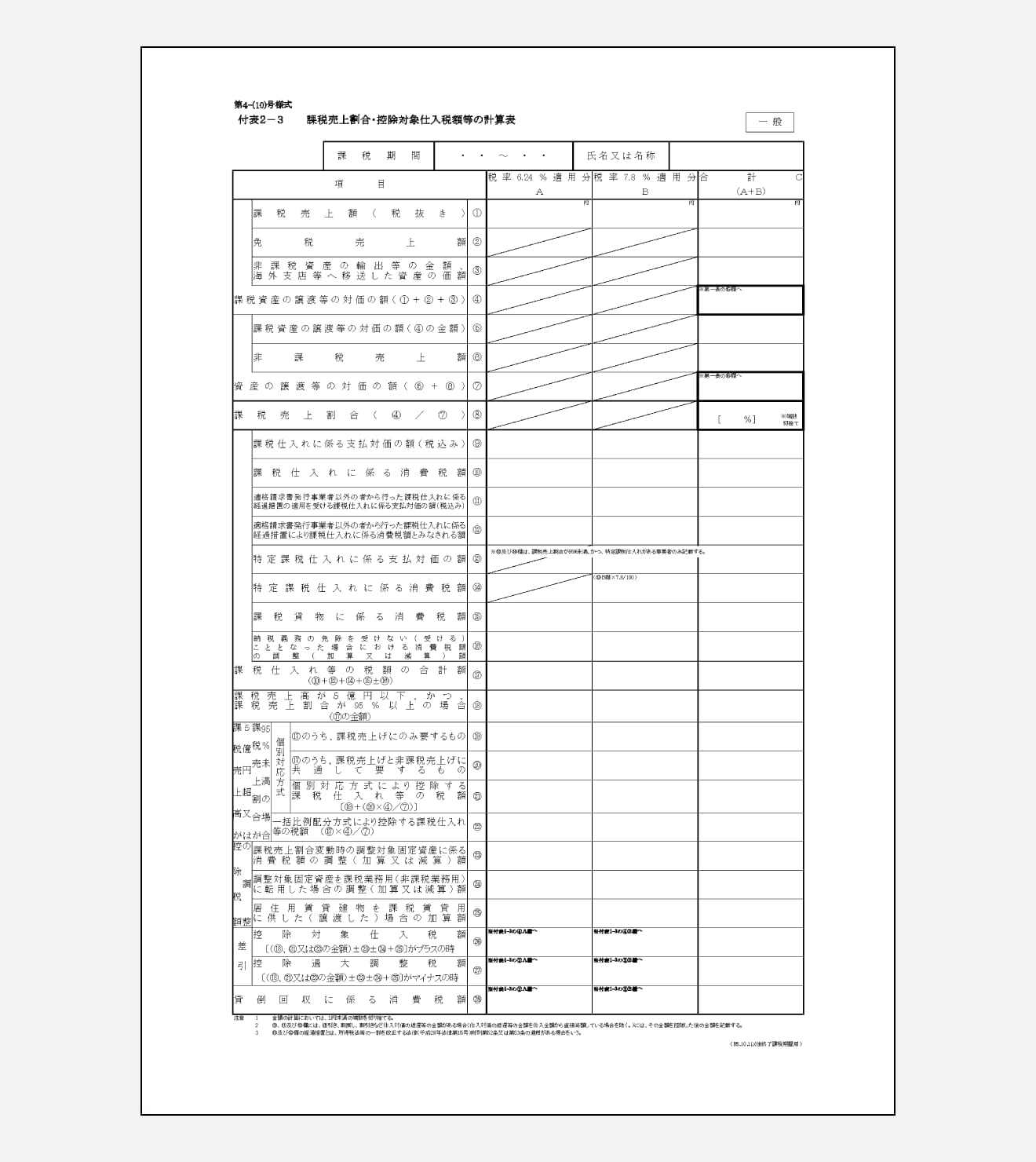

- 付表2-3 課税売上割合・控除対象仕入税額等の計算表

- 還付申告明細表(還付申告が発生する場合のみ)

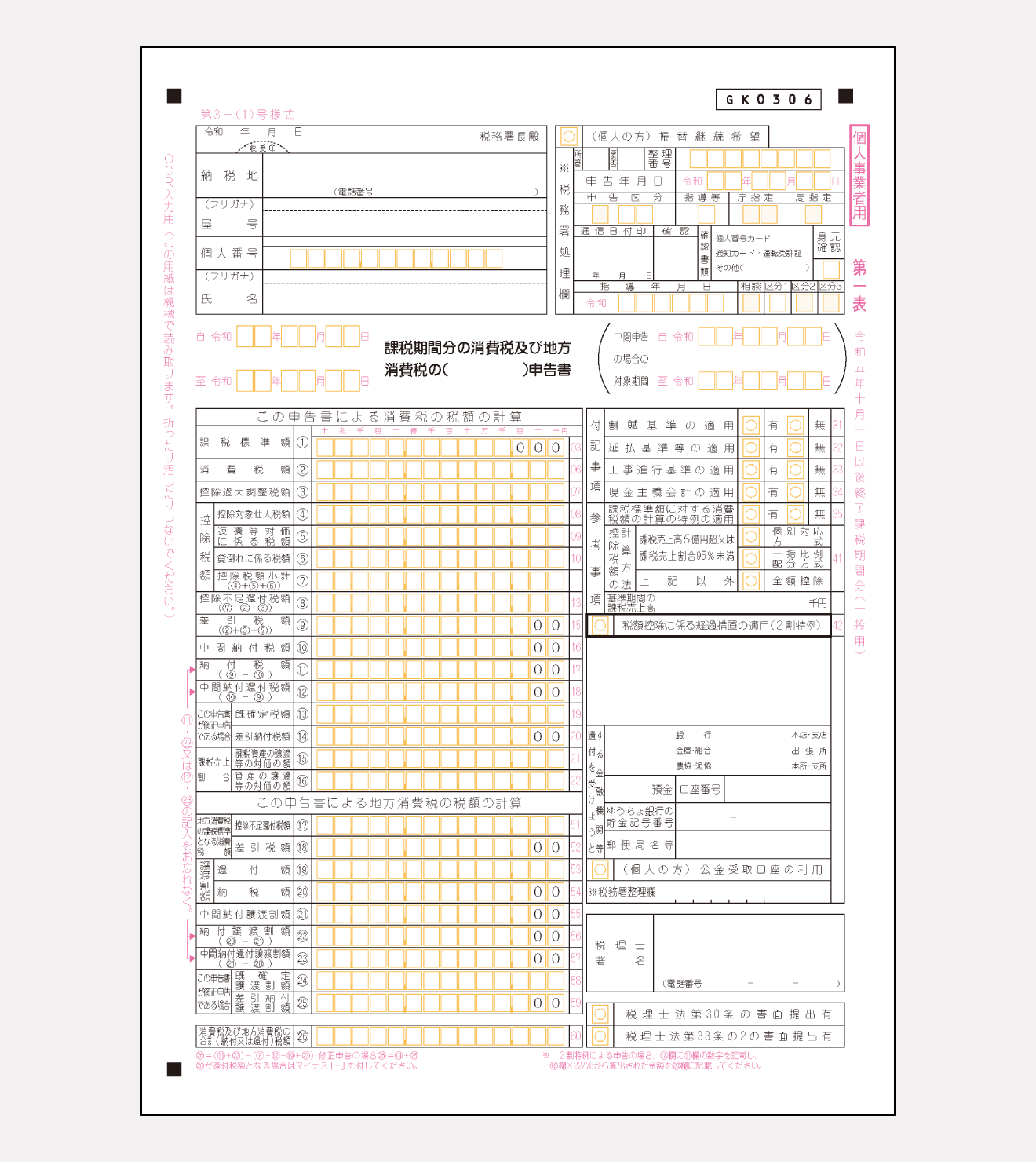

◆第一表・第二表

消費税の確定申告書には、第一表「消費税および地方消費税の確定申告書」と、第二表「課税標準額等の内訳書」の2枚があります。

第一表には課税標準額(消費税計算の基礎になるもの)、消費税額、控除税額などを記入します。第二表に記入するのは、適用税率ごとの課税標準額等の金額です。個人事業主用と法人用に分かれているので注意しましょう。

個人事業主用の第一表・第二表の簡単な作成手順は次のとおりです。

- 付表1-3からの金額転記などを行い、第二表を完成させる

- 第二表や付表1-3の金額をもとに、第一表の①~⑨、⑮、⑯の欄を記入する

①課税標準額を記入する

②消費税額を記入する

③控除過大調整税額(貸倒れとして処理した売掛金等の回収代金にかかる消費税額)があれば記入する

④~⑦控除税額(控除対象仕入税額や貸倒れにかかる税額など)があれば記入する

⑧控除不足還付税額(控除税額小計 - 消費税額 - 控除過大調整税額)があるときは記入する

⑨差引税額(消費税額 + 控除過大調整税額 - 控除税額小計)を記入する

⑮・⑯譲渡の対価関係の金額があれば記入する

- 消費税の中間納付額があれば⑩に記入する

- ⑪納付税額(⑨差引税額 - ⑩中間納付税額)を記入する

- ⑫中間納付還付税額(⑩中間納付税額 - ⑨差引税額)があれば記入する

- ⑰~⑳までを付表1-3の数値を転記するなどして記入する

⑰地方消費税の控除不足還付税額

⑱地方消費税の差引税額

⑲譲渡割額の還付額

⑳譲渡割額の納税額

- ㉑中間納付譲渡割額を記入する

- ㉒納付譲渡割額(⑳譲渡割額の納付額 - ㉑中間納付譲渡割額)を記入する

- ㉓中間納付還付譲渡割額(㉑中間納付譲渡割額 - ⑳譲渡割額の納付額)があれば記入する

- 修正申告の場合は、⑬、⑭、㉔、㉕を記入する

- ㉖消費税および地方消費税の合計税額を計算して記入する

㉖ = (⑪ + ㉒) - (⑧ + ⑫ + ⑲ + ㉓)

課税期間、納税地、氏名や屋号(法人名)、マイナンバー、付記事項、参考事項、還付を受けようとする金融機関などを記入する

◆付表1-3

「付表1-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表」は、標準税率7.8%(消費税率10%)または6.24%(消費税率8%)が適用された取引のみ申告する場合に作成する書類です。ほとんどの事業者において、作成の必要性があるでしょう。

課税標準額、消費税額、控除過大調整税額など、第一表・第二表へ記入する数値と同じ内容のものが多いです。付表1-3の欄には「第二表の⑤の欄へ」といった指示があるので、第一表・第二表より先に作成しておくことを推奨します。

「付表2-3 課税売上割合・控除対象仕入税額等の計算表」は、付表1-3と同じく標準税率7.8%または軽減税率6.24%が適用された取引のみの申告で作成する書類です。課税売上額、課税仕入にかかる支払対価の額、各種消費税額など、消費税額の計算に使用する基本的な数値を計算して記入します。

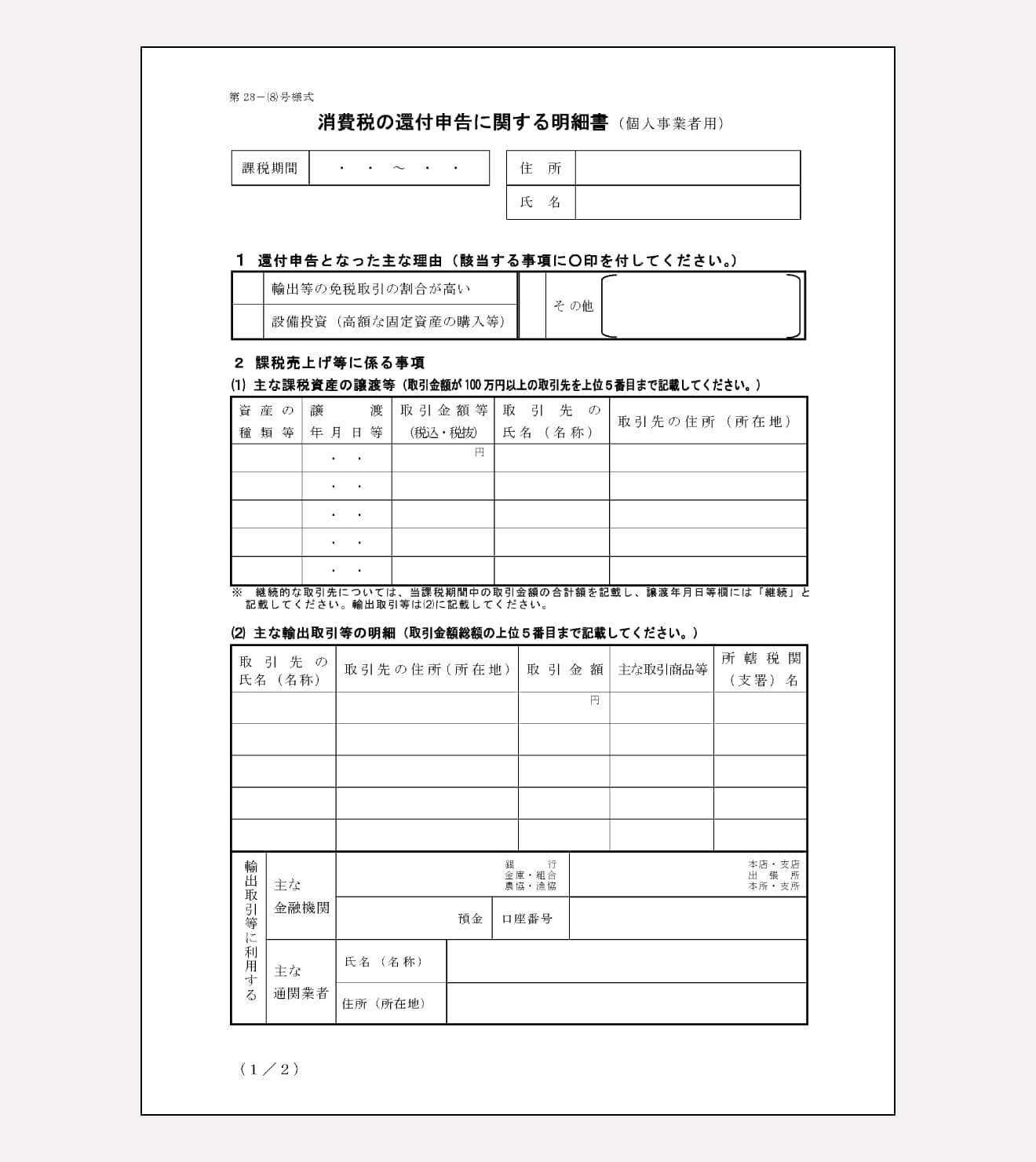

◆還付申告明細書

還付申告明細書とは、消費税の還付申告(支払いすぎた消費税の還付を受けられる確定申告)を行う事業者が作成する書類です。課税期間、還付申告となった理由、課税売上等にかかる事項、課税仕入にかかる事項などを記入します。

第一表・第二表と同様、還付申告明細書は個人事業主用と法人用で様式が分かれているので注意しましょう。

なお消費税の還付は、「売上に対して仕入・経費の金額が大きい赤字状態」「輸出業で免税取引が多く、預かり消費税が少ない」などといったケースで発生する可能性があります。

【関連記事】

消費税仕訳の勘定科目は?経理方式やインボイス等による会計処理の注意点を解説

消費税還付を受ける条件とは?申告・仕訳方法や必要書類について解説

簡易課税方式の必要書類

簡易課税方式を用いた消費税の確定申告に必要な書類は次のとおりです。

- 第一表 消費税および地方消費税の確定申告書<簡易用>

- 第二表 課税標準額等の内訳書<簡易用>

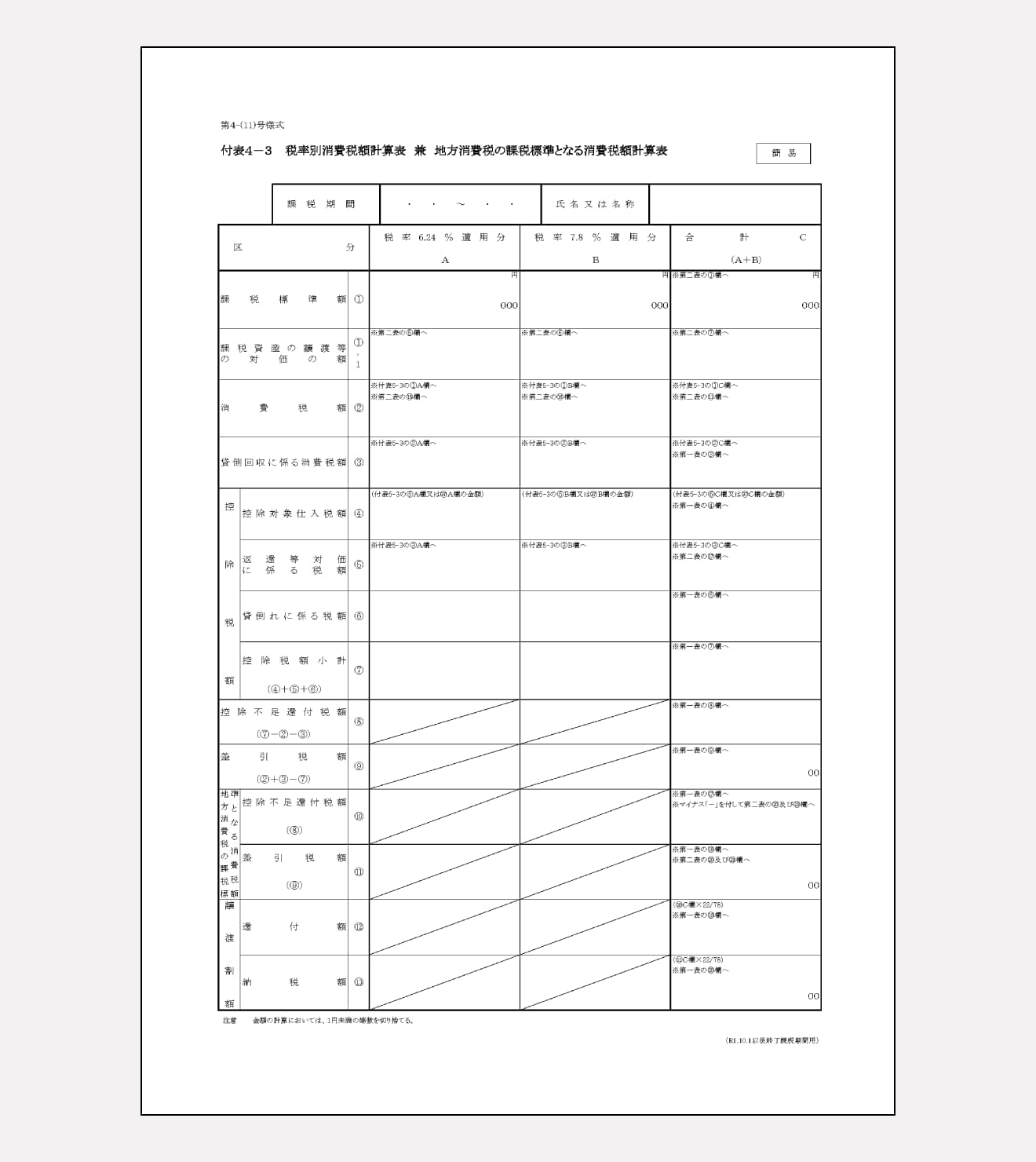

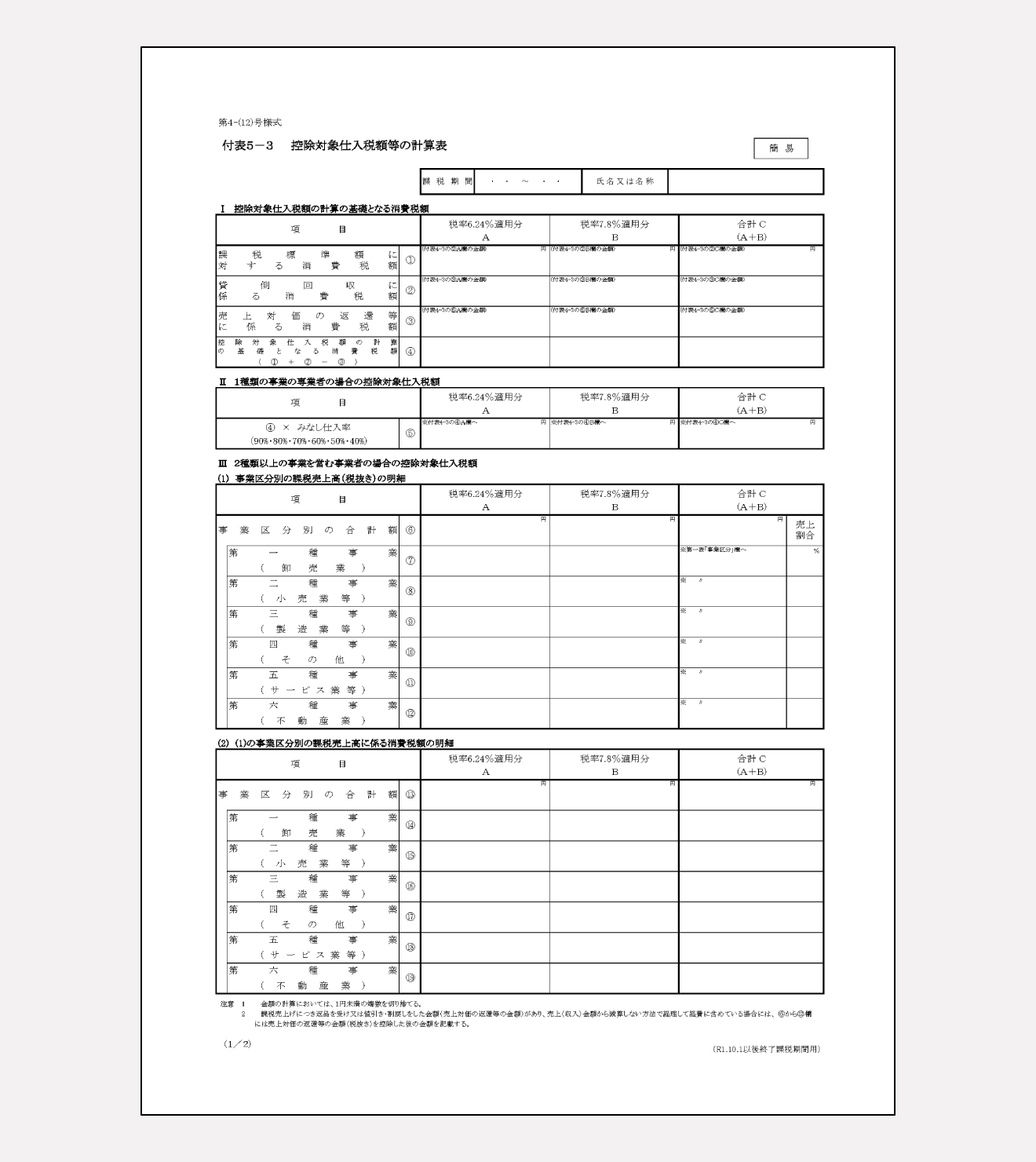

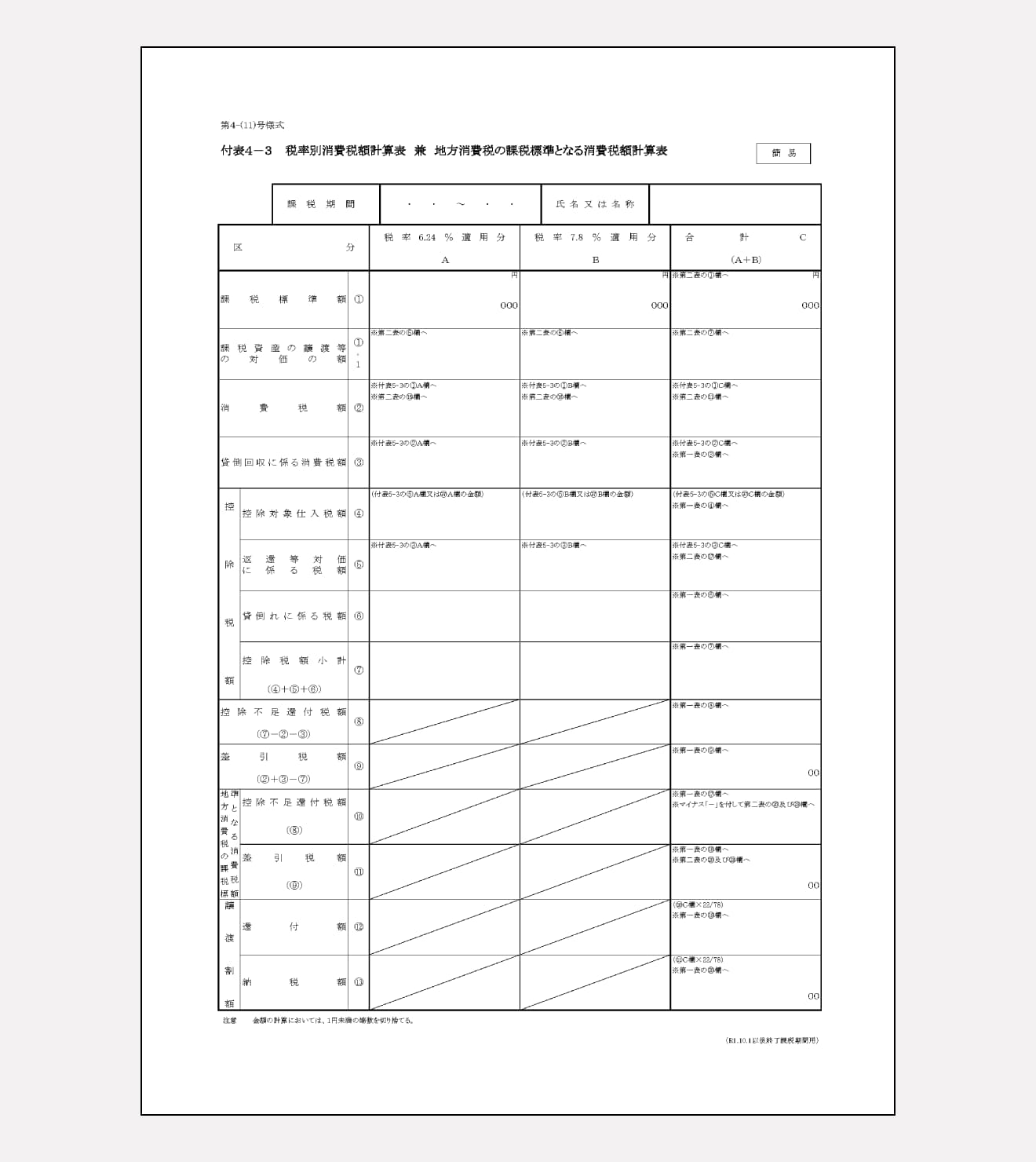

- 付表4-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表(簡易課税用)

- 控除対象仕入税額等の計算表(簡易課税用)

◆第一表・第二表

簡易課税方式における第一表・第二表の作成は、原則課税方式とほぼ同じ手順です。ただし、作成にあたって以下のように原則課税方式と異なる部分があるため注意しましょう。

- 簡易課税方式にて消費税額を計算する

- 「⑮申告する課税期間の課税売上額」と「⑯基準期間の課税売上高」を記入する

- 事業区分ごとの課税売上高や売上割合を記入する

◆付表5-3

「付表5-3 控除対象仕入税額等の計算表」は、課税標準額や適用するみなし仕入率、事業区分ごとの課税売上高や売上税額などを記入する書類です。簡易課税方式の特例計算を適用する際は、「1種類の事業で75%以上」や「2種類の事業で75%以上」といった欄も記入してください。

2割特例の必要書類

「2割特例」で消費税の確定申告を行う場合も、必要書類および作成の手順は原則課税方式や簡易課税方式と同じです。

- 第一表 消費税および地方消費税の確定申告書<一般用>または<簡易用>

- 第二表 課税標準額等の内訳書<一般用>または<簡易用>

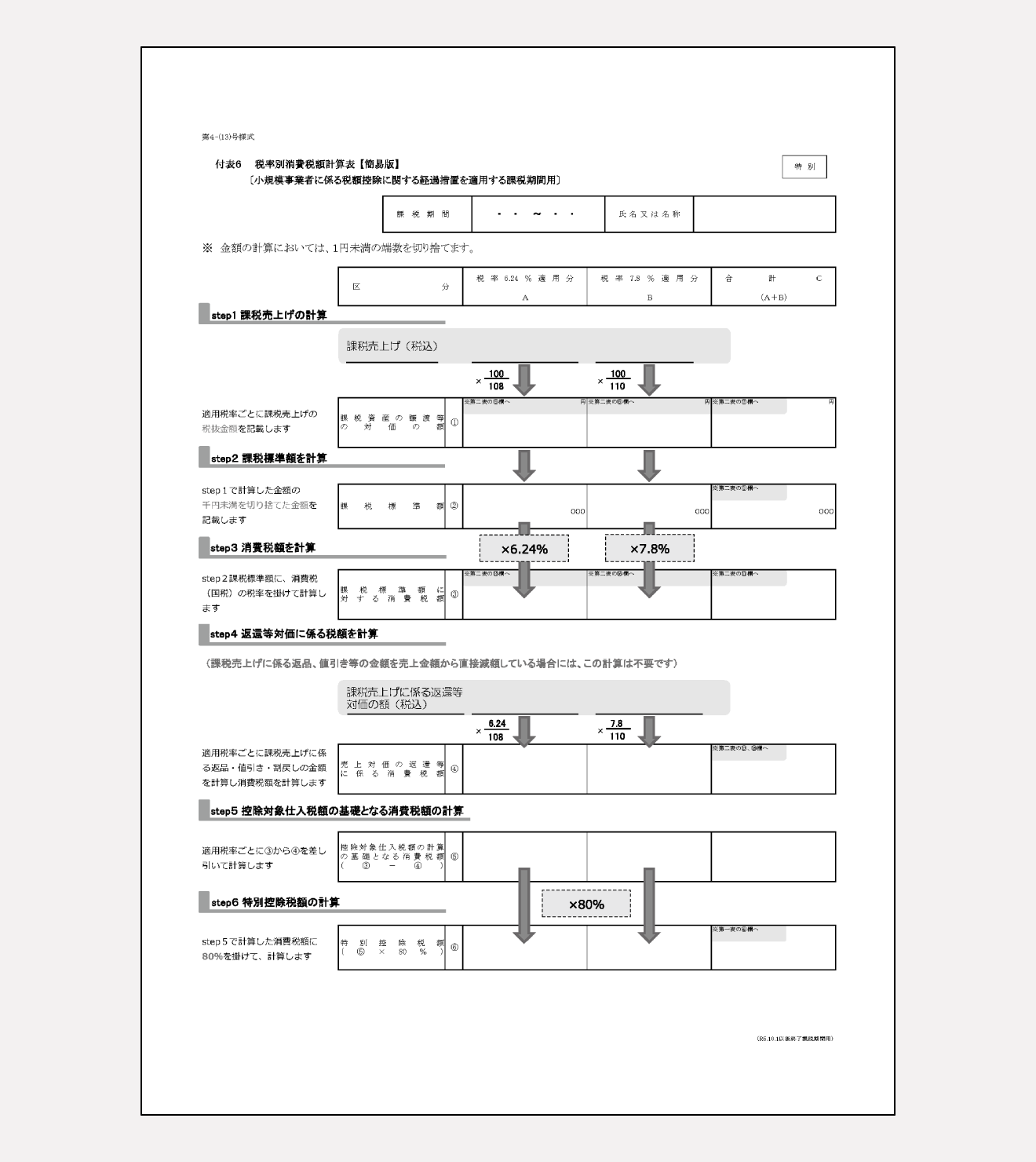

- 付表6 税率別消費税額計算表<通常版>または<簡易版>

原則課税方式を選んでいる事業者は一般用(通常版)を、簡易課税方式を選んでいる事業者は簡易用(簡易版)の確定申告書および付表6を利用してください。以下では、確定申告書の記入箇所が異なる部分だけ紹介します。

原則課税方式の第一表で2割特例を受ける場合

- 「税額控除にかかる経過措置の適用(2割特例)」の欄に「◯」を付ける

簡易課税方式の第一表で2割特例を受ける場合

- 「税額控除にかかる経過措置の適用(2割特例)」の欄に「◯」を付ける

- 事業区分の部分の記入は必要ない

◆付表6 税率別消費税額計算表<通常版>

◆付表6 税率別消費税額計算表<簡易版>

まとめ

消費税の確定申告は、「原則課税方式」「簡易課税方式」「2割特例」と、どのような方式や特例を適用しているかによって必要書類は異なります。

消費税の計算方法を選ぶにあたっては、「どの方式で申告するのが一番節税になるのか」を軸に考えることを推奨します。自分だけで判断できないときは、会計ソフトを利用したり税理士へ相談してみたりするのがよいでしょう。

複雑な消費税申告もfreee会計ならかんたん!

「消費税申告ライト」の特徴

- ・4ステップでわかりやすい

- ・スマホで完結できる!

- ・インボイス制度にも対応

消費税申告をかんたんに行う方法

課税事業者は所得税申告だけでなく、消費税申告においても書類作成と期限までの申告が必要です。

消費税申告書を作成する方法は、手書きや国税庁の「確定申告等作成コーナー」を利用するなどさまざまですが、会計知識がないと記入内容に悩む場面も出てくるでしょう。

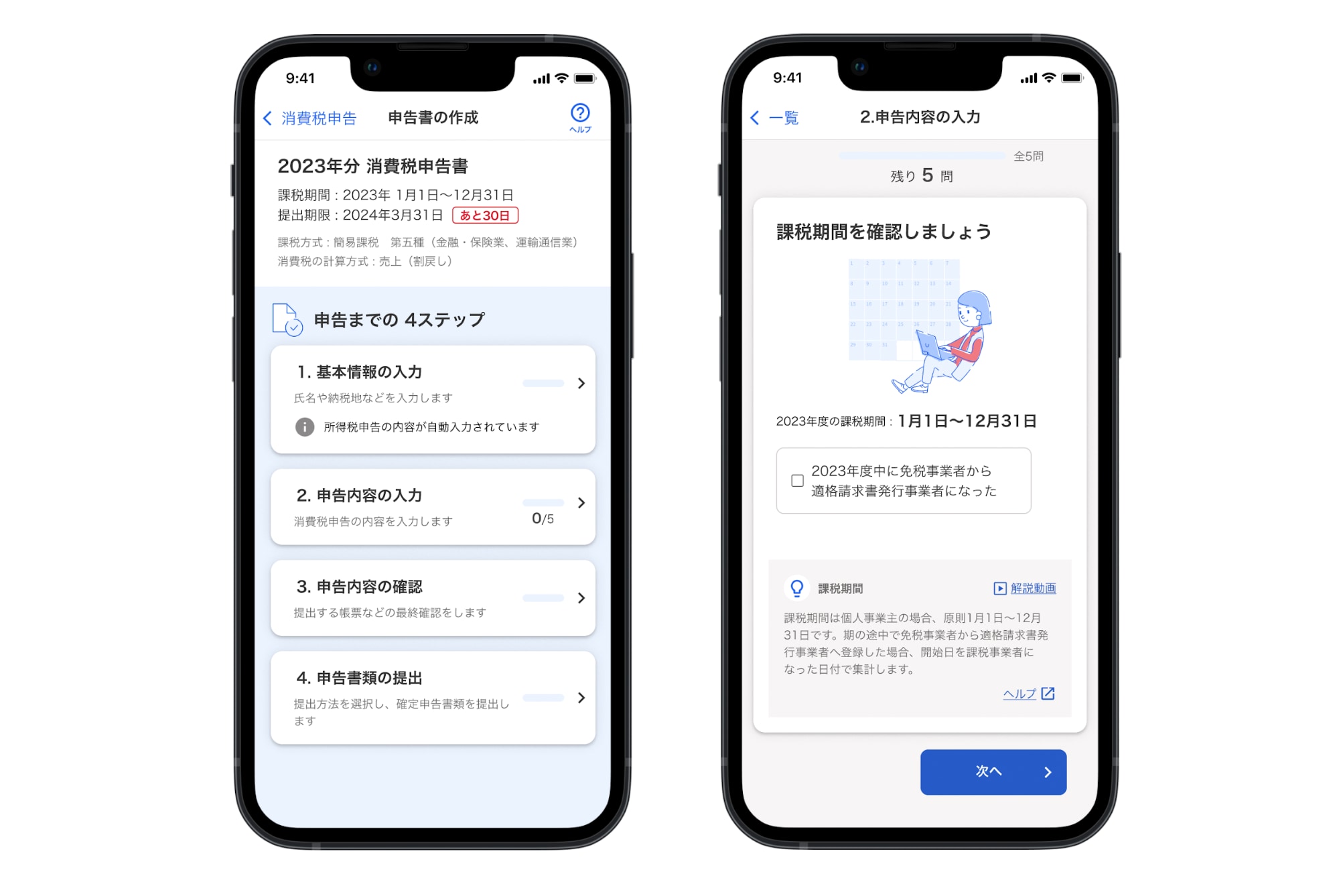

そんな方におすすめしたいのが、確定申告ソフト「freee会計」の活用です。

freee会計は、消費税申告に必要な書類作成もやさしくサポートします。ステップに沿って質問に答えると自動計算で集計が行われるため、計算ミスや入力ミスを軽減できます。

ここからは、消費税申告にfreee会計を利用するメリットについて更に紹介します。

所得税の確定申告後、そのまま消費税申告へ!

消費税額の算出には、課税期間中の取引の売上や仕入高を集計する必要があり、自分で作業をするには大変な手間がかかります。

freee会計を使えば、所得税と消費税でそれぞれ集計・計算をしなくても、所得税の確定申告をした後に、既に入力した日々の取引データを活用してそのまま消費税額の集計が可能です。自動連携されたデータを元に日々の登録をしておけば、確定申告作業を効率的に進めることができます。

また、税額の計算方法や課税方式には方法がいくつかありますが、freee会計は簡易課税や2割特例に対応した申告書の作成も可能です。

どの消費税制度を選べば良いのかを知りたい方は、消費税納税額シミュレーションをご覧ください!

ステップに沿って質問に答えると、申告書作成ができる

特にインボイス発行事業者の登録を受けたことで課税事業者になった方にとっては、初めての書類の書き方や提出先などさまざまな場面で不安を抱えてしまうこともあるでしょう。そんな方にこそおすすめなのがfreee会計の「消費税申告ライト」です。

一問一答形式の質問に答えていくと、申告書の作成ができるため、初心者の方にわかりやすい親切設計になっています。また、スマートフォンにも対応しているので、わざわざPCを開かなくても手軽に消費税申告ができます。

freee会計でコストも削減!

消費税申告書の作成方法は、自分で作成する場合と税理士などの専門家に依頼する場合があります。専門家に依頼する場合は安心できる一方で依頼費用が必要となります。

freee会計なら、消費税申告はもちろん、所得税申告や事業データのレポート機能、わかりやすい解説動画などのコンテンツも付いて月額1,980円(※年払いで契約した場合)から利用できます。

freee会計の消費税申告等の機能は「スタンダードプラン」および「プレミアムプラン」でのみ使用可能ですが、2024年4月1日までの期間限定で、「スタータープラン」においても「消費税申告」等の機能を無料提供いたします!そのため、自分で作成するよりも手軽でスムーズに確定申告を行うことができます。

安心して確定申告を終えるために、申告書の作成・提出までをやさしくサポートしてくれる「freee会計」のご利用をぜひご検討ください。

よくある質問

消費税の簡易課税申告をする場合の必要書類は?

簡易課税申告をする際に必要な書類は、以下のとおりです。

- 第一表 消費税および地方消費税の確定申告書<簡易用>

- 第二表 課税標準額等の内訳書<簡易用>

- 付表4-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表(簡易課税用)

- 控除対象仕入税額等の計算表(簡易課税用)

詳細は記事内の「簡易課税方式」にて解説しています。

消費税の原則課税で提出すべき必要書類は?

原則課税方式を選択した際に提出が必要な書類は、以下のとおりです。

- 第一表 消費税および地方消費税の確定申告書<一般用>

- 第二表 課税標準額等の内訳書<一般用>

- 付表1-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表

- 付表2-3 課税売上割合・控除対象仕入税額等の計算表

- 還付申告明細表(還付申告が発生する場合)

詳細は記事内の「原則課税方式」にて解説しています。

消費税の2割特例を使って申告する際の必要書類は?

2割特例を使って申告する際には、以下の書類が必要です。

- 第一表 消費税および地方消費税の確定申告書<一般用>または<簡易用>

- 第二表 課税標準額等の内訳書<一般用>または<簡易用>

- 付表6 税率別消費税額計算表<通常版>または<簡易版>

詳細は記事内の「2割特例」にて解説しています。

法人が節税する際の注意点は?

法人が消費税申告で節税する際には、「納付する消費税額が一番安くなるのはどの計算方法なのか」を考えることが大切です。原則課税方式、簡易課税方式、2割特例適用、3つの消費税の計算方法で、どの納付金額が安くなるのかを確認してみてください。

詳細は記事内の「消費税の計算方法の違い」をご覧ください。

監修 前田 昂平

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。